Knight frank: итоги 2020 года на рынке торговой недвижимости москвы

Содержание:

- Методы взаимных отношений сторон по уплате коммуналки

- Расходы на ремонтные работы

- Расчет арендной платы за недвижимое имущество: нежилые помещения

- В чем разница между жилым и нежилым помещением

- Получение арендной платы через банковский счет Индивидуального предпринимателя

- От чего зависит ставка?

- Формирование стоимости

- Расчет ставки

- Нюансы заключения договора найма с оплатой платежей по ЖКХ

- Как производится индексация?

- Получение арендной платы арендодателем-самозанятым

- Другой комментарий к статье 654 ГК РФ

- Коммунальные услуги

- Ставка арендной платы

Методы взаимных отношений сторон по уплате коммуналки

Существует несколько разновидностей соглашения между подписантами по вопросу расчёта за коммуслуги. К самым распространённым принадлежат:

- коммунальные расходы, которые связанны с содержанием арендованной нежилой недвижимости, несет наниматель. Работа по заключению соглашений с инициаторами сервиса возлагается также на нанимателя. Такой порядок определяется

- коммунальные услуги сплачивает арендодатель, а их фактическая итоговая сумма включается при подсчитывании ежемесячной платы по аренде. При этом количество лизинговых платежей может обозначаться в контракте, как ежемесячная зафиксированная сумма. Или расчётным путём, который состоит из суммы платы за лизинг и фактических затрат по коммуналке за рассматриваемый период;

- расходы за коммуналку, несет наниматель, без составления контрактов с поставщиками сервиса. Насчитанные финансовые расходы компенсируются наймодателю при оплате аренды. Такие действия наиболее распространены в существующей практике, но по исполнению, являются самыми затруднёнными с точки зрения налогообложения;

- наниматель оформляет субабонентные лицевые счета по отдельным видам коммуслуг и производит все расчеты при участии арендодателя. Этот способ взаимоотношений по исполнению похож на первый вариант, только без составления отдельных бумаг. Законодательству такой вид расчётов не противоречит.

Все моменты, которые касаются финансовых отчислений, должны быть чётко прописаны в соглашении, чтобы в дальнейшем не возникали споры и разногласия.

Не важно, каким вариантом воспользуются стороны при определении вида расчётов за коммуналку, ясно, что расходы возлагаются на нанимателя помещения. Несвоевременная оплата грозит дополнительными затратами на возмещения пени и плохой репутацией, как арендатора

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

Используемые проводки

При отражении затрат на ремонт используются эти проводки:

- ДТ44 КТ60. Фиксация стоимости ремонтных работ. Запись вносится на основании акта приемки-сдачи исполненных работ.

- ДТ19 КТ60. Сумма НДС, выставленного ремонтной компанией. Проводка вносится на основании счет-фактуры.

- ДТ60 КТ51. Перевод платежа ремонтной компании.

- ДТ68 КТ19. Принятие к вычету суммы НДС.

С компанией, которая выполняет ремонт, нужно обязательно заключить соглашение. В обратном случае учет будет незаконным, так как он не подтвержден документально.

Расчет арендной платы за недвижимое имущество: нежилые помещения

Арендную плату за нежилые помещения можно указать фиксируемой стоимостью, ценой за квадратный метр или фиксируемой стоимостью вместе с коммунальными платежами.

Размер арендной платы за нежилые здания (помещения) должен учитывать:

- восстановительную стоимость зданий (помещений);

- потребительские качества;

- арендную плату за землю, используемую арендаторами нежилых помещений;

- амортизационные платежи;

- предстоящие расходы на капитальный ремонт объектов аренды;

- налоги.

Методика расчета арендной платы за недвижимое имущество: здание или нежилое помещение, приведена в Минстроя РФ от 14.09.1992 №209.

Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле:

Апл. = х Ндс х j инф

где:

Апл – годовая арендная плата за нежилое здание (помещение), руб.;

Сби – балансовая стоимость здания с учетом износа в расчете на 1 кв. м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр., руб./кв. м;

jз – индекс увеличения затрат на строительно-монтажные работы;

Кк – коэффициент минимальной комфортабельности, принимается равным 1. При размещении объекта аренды в подвале – снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения – на 0,1 за каждый отсутствующий элемент обустройства;

Кист – коэффициент увеличения затрат в связи с проведением ремонтно-строительных работ в исторической части города;

Ккр – коэффициент превышения стоимости комплексного капитального ремонта и реконструкции над стоимостью нового строительства;

Ен – нормативный коэффициент эффективности капиталовложени к Методике);

Ам – годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения), руб./кв. м;

S – общая площадь нежилого здания (помещения), сдаваемого в аренду, кв. м;

Па – арендная плата на землю, используемую арендатором нежилого здания (помещения);

j инф – коэффициент (индекс) инфляции;

Ндс <*> – коэффициент, учитывающий налоги на добавленную стоимость (Ндс).

В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с Законом РСФСР “О плате за землю”, постановлением Правительства Российской Федерации “О порядке определения земельного налога и нормативной цены земли” от 25.02.92 N 112, Инструкцией “О порядке применения Закона РСФСР “О плате за землю”, утвержденной Минфином Российской Федерации, Роскомземом, Государственной налоговой службой Российской Федерации 17 апреля 1992 года NN 21; 2-10-1/1020:11.

Налог на добавленную стоимость определяется в размере, утвержденном на момент заключения договора. Сумма, исчислена как НДС в арендной плате (Апл), выделяется отдельной строкой.

Годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

Ам = Сб х jз х Кк х Кист х Ккр х (N ам/100)

где:

N ам – норма амортизации на полное восстановление здания, %;

Сб – балансовая (первоначальная) стоимость здания в расчете на 1 кв. м общей полезной площади, руб./кв. м (рассчитывается как частное от деления первоначальной стоимости здания на его общую полезную площадь).

Для организаций, финансируемых из федерального и местного бюджетов налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается.

В расчет стоимости аренды нежилых зданий (помещений) (Апл) коэффициент (индекс) инфляции (j инф) включается в размере, устанавливаемом в дальнейшем централизованно.

С учетом его изменения регулярно корректируются и платежи за аренду нежилых помещений, что рекомендуется оговаривать в условиях договора аренды.

В чем разница между жилым и нежилым помещением

Процедура аренды жилой и нежилой недвижимости имеет ряд отличительных нюансов, обусловленных правовыми характеристиками помещений. Так, для жилого помещения характерно заключение договора найма. Последний определяет формат оплаты, расчет стоимости аренды, периоды ее внесения, а также регламентирует взаимоотношения между сторонами, его заключившими.

Из данной характеристики можно сделать вывод о некорректности применения термина «аренда» к вопросу о жилых помещениях. А вопросы получения жилого помещения в пользование определяются понятием найм и регламентируются соответствующим договором.

Еще одной особенностью таких соглашений, если их предметом выступают муниципальные жилые помещения, является то, что заключаются они исключительно с физическими лицами.

Учтите! Аренда помещений нежилого типа доступна по закону только юридическим лицам. Еще одним важным моментом является использование по их целевому назначению. Так, в них нельзя проживать, но можно использовать для размещения офисов или складов.

Свои особенности имеет аренда помещений нежилого предназначения, которые находятся на балансе муниципалитетов.

Важно своевременно оплачивать аренду, а заключается такое соглашение на срок в 1 год. В иных случаях такие соглашения могут быть расторгнуты в любое время, а при соблюдении всех условий аренды арендатор по истечении года вправе выкупить арендуемое помещение

В иных случаях такие соглашения могут быть расторгнуты в любое время, а при соблюдении всех условий аренды арендатор по истечении года вправе выкупить арендуемое помещение.

Свои особенности имеет и арендная ставка, так, для помещений, непредназначенных для жилья, она имеет две части тарифа: расходную и доходную.

Расходная часть предусматривает все затраты собственника на содержание помещения, но коммунальные услуги нередко определяются соглашением отдельно и оплачиваются арендатором самостоятельно.

Доходная часть – эта та прибыль, которую намерен получить от сдачи арендодатель или собственник помещения.

Внимание!

Получение арендной платы через банковский счет Индивидуального предпринимателя

Получить деньги на свой счет от арендатора ИП может только в форме перевода. Это может быть перевод, который совершен другой организацией со своего счета, перевод физического лица со своего счета или перевод физического лица без открытия счета. Возможно, в перспективе появятся и другие способы оплаты – например через сеть терминалов или через банкомат. Для безналичного перевода арендатору потребуются банковские реквизиты, которые можно указать в договоре или сообщить отдельным (лучше официальным, с подписью и печатью) письмом. К ним относятся: название ИП (например, Индивидуальный предприниматель Петров Петр Петрович), ИНН ИП, номер счета ИП, БИК банка, название банка, номер корреспондентского счета банка, подразделение Центрального банка (в котором открыт корр. Счет).

ВАЖНО: арендатор не может прийти в ваш банк и внести деньги на ваш счет. Даже если он придет в ваш банк, в котором у него нет счета, он должен совершить перевод без открытия счета

При совершении перевода с плательщика, то есть с арендатора, его банк скорей всего удержит комиссию. Эта комиссия платится арендатором и не должна уменьшать сумму арендной платы.

ВАЖНО: при оформлении платежа плательщик должен указать «Индивидуальный предприниматель Петров Петр Петрович», а не просто «Петров Петр Петрович». К сожалению, по этой причине были прецеденты незачисления денежных средств

В назначении платежа следует указать «По договору аренды № ХХ от ДД.ММ.ГГГГ за месяц ГГГГ г. НДС не облагается». Фраза «НДС не облагается» обязательна, если ИП-арендодатель использует Упрощенную систему налогообложения (УСНО), что мы настойчиво советуем. При сдаче декларации (отчета) по налогу (УСНО) рекомендуем Вам получить в своем банке или через Интернет-банк выписку по банковскому счету ИП за прошедший год.

От чего зависит ставка?

Один из самых важных вопросов, который возникает у собственника – размер платы. Ведь он должен правильно рассчитать сумму, чтобы иметь спрос у арендаторов. Если цена будет высокой, спроса не будет. Если же ниже рыночной – у людей появится настороженность и вопросы. Поэтому разумное определение размера арендной платы важен.

Рассмотрим факторы, которые могут влиять на арендную ставку:

Месторасположение. Чем удобнее располагается объект, тем дороже стоимость

Например, важно наличие хороших дорог для движения транспорта

Площадь территории. Если площадь больше, то стоимость будет дороже, так как она рассчитывается из общего количества квадратных метров

Внутренняя отделка помещения

Здание с новым ремонтом будет оцениваться выше, нежели то, что требует ремонта

Уровень спроса и предложения на рынке. Какой бы не была договоренность по поводу аренды помещения, арендодатели часто устанавливают собственную цену в зависимости от рыночной ситуации

Наличие инженерно-технических коммуникаций. К ним относят:

Отопление

Электричество

Телефонную связь

Доступ к Интернету

Систему вентиляции

Систему подачи и отведения воды

Материалы, которые были использованы при постройке помещения. Так как склад предназначается для хранения товаров, то важно учитывать из чего же был построен объект

Система охраны. Наличие охранной системы также может послужить серьезным фактором при формировании стоимости

Ставки в разных районах и регионах могут отличаться. Но они не должны включать сумму по затраченным раннее услугам и ремонту.

При заключении арендного договора стоит четко прописать условия оплаты. Например, будет ли помещение оплачиваться за весь период, либо равной суммой каждый месяц

Также стоит обратить внимание из каких факторов формируется конечная сумма. Не забывайте, что плата может подняться со временем

Этот пункт является важным при составлении договора.

Сумма аренды может взыматься не только как за количество квадратных метров. Есть другие методы, а именно:

- Фиксированная сумма, в которую входят абсолютно все факторы

- Фиксированная стоимость плюс отдельно коммунальные услуги

Какой именно вариант выбрать решает собственник.

Формирование стоимости

Потенциальный арендатор не может повлиять на базовую стоимость земли. При этом у него нет возможность узнать, сколько будет стоить арендовать землю у государства, так как цена оглашается только по факту начала торгов.

Можно самостоятельно спрогнозировать порядок суммы. Для этого нужно проанализировать действующую методику расчета, которая включается в себя такие факторы:

- Категория – сельскохозяйственная, для последующего поселения, лесного фонда, специального назначения. Чаще всего арендуют первые две категории, причем с/х будет стоить намного дешевле.

- Кадастровая стоимость. Если оценка не проводилась последние 5 лет – применяется среднерыночная цена. В отдельных случаях ее могут установить местные органы власти.

- Заявленное назначение со стороны потенциального арендатора.

- Результаты публичных торгов.

Согласно действующих норм законодательства взять землю в аренду у государства на безвозмездной основе могут участники программ по переселению.

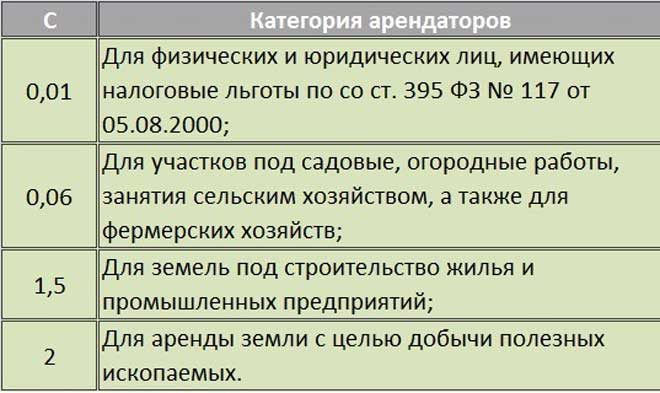

Если торги не проводятся – стоимость рассчитывается по формуле:

К=А*С

Где А – кадастровая цена;

С – специальный коэффициент.

Его значение приведено в таблице:

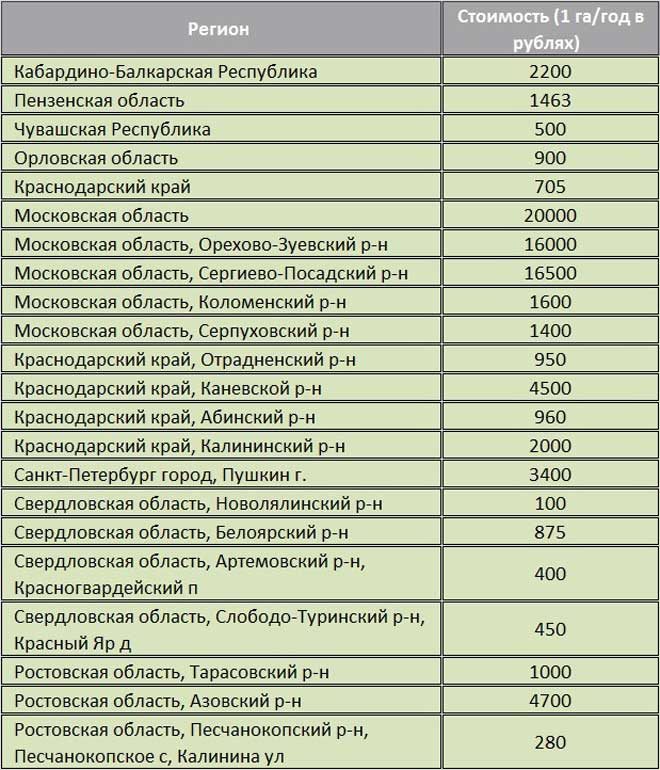

На основании данных государственной статистики были рассчитаны средние значения стоимости аренды земли по регионам России.

Будущий арендатор не может напрямую повлиять на оценку участка. Единственный официальный доступный механизм – участие в торгах. Если конкуренция небольшая – рост стоимости относительно базовой будет незначительным.

Расчет ставки

Стоимость арендной ставки рассчитывается двумя способами:

- Затратный. Сумма составляется из всех затрат на здание

- Доходный. Прибыльная стоимость, которая рассчитывается по итогу ее получения от аренды

Учитывая две стоимости, происходит расчет суммы на аренду.

Расчет ставки происходит посредством деления всех расходов аренды на всю сумму оплаты. Они имеют две составляющие:

- Стоимость основной ставки, которая связана с арендой помещения

- Стоимость дополнительной ставки, которая подразумевает сумму дополнительных услуг. Например, техническое или охранное обслуживание, страховое и прочие

Арендную плату можно рассчитать по формуле: П*Ки*Б, где

П – площадь помещения

Ки – показатель, вычисляемый по категории арендодателя

Б – ставка, которую приняли изначально (например, стоимость 1 кв. м.)

В то же время базовую ставку можно рассчитать по следующей формуле:

Can*К, где

К – параметр, который бывает разным — зависит от некоторых факторов (месторасположения и прочего)

Can – средний показатель арендной ставки. Вычисляют один раз в год.

Рассчитывая ставку, учитывают такие показатели, как:

- Типаж застройки объекта

- Расположение помещения

- Близость инфраструктуры

- Состояние зданий в целом

Также можно использовать немного другие формулы. Рассмотрим подробнее каждую.

ПД = Аим + Азем, где

ПД – сумма, которую вносит арендатор, пользуясь имуществом

Аим – стоимость аренды объекта (учитывает все факторы)

Азем – сумма оплаты за землю, на которой располагается объект.

Стоит помнить, что стоимость аренды учитывает все факторы и коэффициенты, о которых вы читали выше. Для расчета итоговой суммы точно, применяют формулу:

Аим = Б*Кит*Кид*Киз*Кнж*Кис*S, где

Б – ставка, которую утвердили сначала

S – площадь арендуемого здания

Киз – показатель местности, где располагается помещение. Его можно определить законодательным путем

Кит – определяет тип объекта. Например, если его отапливают, то коэффициент приравнивают к 0,5. В противоположном случае – 0,3.

Кид – показатель, который рассчитывают из деятельности арендатора. Будь то магазин, склад, банк или торговый центр. В любом случае коэффициент будет разным, но большим. Он бывает маленьким при организации заведения, которое хочет не получить деньги, а помочь гражданам. Например, к ним относят общественные организации, отделы полиции и так далее

Кнж – это качество объекта, который сдают. Сюда можно отнести месторасположение, состояние с технической точки зрения, а также использование земель. Эти коэффициенты устанавливают с помощью закона, а именно постановления Правительства РФ.

Кис – число, которое принимает в расчет уже существующую арендную ставку.

Как правило, все расчеты совершают сразу на год.

Если с первого взгляда кажется, что все расчеты совершаются просто, то это не так. Каждый коэффициент зависит от огромного количества факторов, в которых запросто можно запутаться. Для этого дела лучше привлекать профессионалов, которые занимаются подобными расчетами уже не первый год.

В этой статье вы узнали всё о формировании арендной ставки на склад. Мы рассказали о тонкостях расчета стоимости аренды:

- определились со значением арендной ставки. Четко узнали, что именно оно обозначает

- увидели факторы, которые могут повлиять на сумму аренды помещения

- просмотрели особенности арендной ставки

- научились рассчитывать необходимую сумму с помощью формул

Будьте внимательны при аренде помещений. Не забывайте уточнять все интересующие вас вопросы, чтобы предупредить возможные проблемы.

Нюансы заключения договора найма с оплатой платежей по ЖКХ

Не противоречит законодательству расчёт за арендуемую нежилую недвижимость одним из указанных методов:

- с учётом затрат на обеспечение нужды ЖКХ. Это означает, что назначенной итоговой суммой за лизинг помещения происходит покрытие всех расходов наймодателя на коммуналку;

- без включения стоимости профильного сервиса ЖКХ. В таких видах расчётов съёмщик сплачивает наймодателю сумму всех трат, кроме платёжек, предоставленных службами ЖКХ. Эти издержки ложатся на арендатора отдельными платежами.

Необходимо знать важный прецедент, внедрённый в нормативную базу взаимоотношений в вопросе арендования нежилых помещений. Заключается он в том, что в течение текущего годичного периода неизменяемым остаётся только условие соглашения, которое может предусматривать фиксированный размер оплаты за аренду, с механизмом её вычисления. Это обозначает, что если в расчётах оплаты по лизингу были включены платежи по ЖКХ, рассчитываемые ежемесячно или по фактическому потреблению нанимателем, изменение количества обозначенной оплаты не расходится с ГК.

Как производится индексация?

В договоре может быть прописан порядок вычислений с помощью формул, коэффициентов, тарифов или других данных, которые будут согласованы обеими сторонами.

Кстати, нормативными документами Российской Федерации в некоторых случаях предусмотрен обязательный порядок индексации. Например, при аренде земель, находящихся в собственности государства или муниципальных органов власти.

Так, согласно Постановлению Правительства России от 16.07.2009 № 582 при заключении договора аренды земельного участка арендная плата ежегодно, но не ранее чем через год после заключения договора аренды, изменяется в одностороннем порядке арендодателем на размер уровня инфляции.

А если в аренду сдается имущество коммерческой организации? Тогда в договоре аренды может быть указана формула расчета арендной платы.

При составлении формулы могут использоваться любые показатели, соответствующие специфике отношений сторон, например:

- определенные сторонами твердые величины (в рублях, штуках, килограммах);

- ставки и коэффициенты, устанавливаемые органами власти (могут быть определены в договоре в виде ссылки на соответствующий нормативный акт);

- показатели инфляции (общие, отраслевые, региональные);

- несколько твердых величин, каждая из которых применяется при наступлении определенных в договоре обстоятельств.

Вот пример условия договора об индексации:

В формулу расчета арендной платы могут быть включены показатели, значение которых периодически изменяется. Это может быть курс валюты, уровень инфляции, ставка рефинансирования Банка России.

Если стороны согласовали размер платы подобным образом, он может изменяться неоднократно в течение срока действия договора. В некоторых случаях размер арендной платы может оказываться различным по каждому сроку ее внесения.

При таком согласовании фактическое изменение размера арендной платы означает исполнение сторонами условия о порядке его расчета, а не изменение условия договора. Поэтому правило статьи 614 о запрете на изменение размера платы чаще одного раза в год в данном случае применению не подлежит.

Напомним, что упомянутая выше статья 614 Гражданского кодекса Российской Федерации гласит:

Изменение размера платежа НЕ может быть признано недействительным, поскольку условия договора не меняются, меняется лишь показатель, используемый для расчета платежей (размер инфляции).

Арендатор не сможет отказаться от внесения арендной платы в новом размере, даже если фактическое изменение размера арендной платы происходило чаще одного раза в год.

Вместе с тем следует учитывать, что для изменения самой формулы расчета (например, исключения из нее одних показателей и включения других) должно быть заключено дополнительное соглашение. В его отсутствие арендодатель не вправе требовать внесения арендатором арендной платы в новом размере.

В судебной практике отмечают, что в условиях нынешнего экономического кризиса, постоянного изменения цен и валютной инфляции, стоит отдавать предпочтение договорам, где заранее прописана возможность изменения размера платы с учетом инфляции. В таком случае, не будут возникать споры и разногласия в цене за аренду. Сумма автоматически будет исчисляться по прописанному в договоре механизму.

Получение арендной платы арендодателем-самозанятым

Купить пособие “Арендодатель-Самозанятый”

С 1 января 2019 года и физлицо, и ИП может оформить статус самозанятого и перейти на режим уплаты Налога на профессиональный доход.

ВАЖНО: Новый закон – эксперимент, который действует только в 4-х регионах: Москва, Московская область, Калужская область, Респубблика Татарстан. Этот режим позволяет сдавать квартиру легально и платить налог 4-6%, что в целом выгодней и уплаты НДФЛ, и деятельности ИП с использованием упрощенной системы налогообложения (УСН)

Этот режим позволяет сдавать квартиру легально и платить налог 4-6%, что в целом выгодней и уплаты НДФЛ, и деятельности ИП с использованием упрощенной системы налогообложения (УСН).

По новому закону, прием оплаты в безналичной форме должен быть зарегистрирован с использованием приложения ФНС “Мой налог”. Его можно будет бесплатно скачать и установить на свой смартфон после 1 января 2019 года. Также аналогичные функции будут доступны на специальных интернет-площадках и сервисах, список которых ФНС опубликует.

Для безналичных платежей (как и для наличных) необходимо сформировать чек в электронной форме, который должен быть направлен по электронной почте плательщику.

Банки также могут предложить услуги автоматического формирования чека при поступлении средств на определенную карту или счет. Если вы пользуетесь такой услугой банка, в договоре аренды/найма необходимо указать для зачисления платежей именно эту карту/счет.

Прием оплаты без выдачи чека является нарушением. Чек по безналичным платежам должен быть сформирован не позднее 9-го числа следующего месяца (после месяца, в котором была получена оплата).

Поскольку прием наличных платежей оформляется для самозанятых таким особым способом, необходимо внесение изменений в действующие договора.

При заключении новых договоров следует использовать специальные формы для арендодателей-самозанятых

В случае сдачи квартиры юридическому лицу важно то, что плательщик не является налоговым агентом (как это обычно бывает при аренде у физлица) – не он удерживает НДФЛ, а сам арендодатель-физлицо платит за себя налог НПД

Обращаем внимание: в договоре важно указать, на какие именно реквизиты направляется электронный чек. Договора для самозанятых

Договора для самозанятых

Все особенности деятельности арендодателей-самозанятых подробно описаны в нашем новом пособии “Арендодатель-Самозанятый”, которое вышло в декабре 2018 года. Мы планируем регулярно обновлять его и предоставлять нашим клиентам.

Купить пособие “Арендодатель-Самозанятый”

Другой комментарий к статье 654 ГК РФ

1. Согласно п. 1 коммент. ст. условие о размере арендной платы является существенным для договора аренды здания и сооружения (в отличие от общего правила п. 1 ст. 614 ГК, установленного для обычных договоров аренды). При отсутствии согласованного сторонами в письменной форме условия о размере арендной платы договор аренды здания или сооружения считается незаключенным. При этом правила определения цены, предусмотренные п. 3 ст. 424 ГК, не применяются.

Согласование размера арендной платы — это целиком свобода усмотрения сторон, если иное не предусмотрено законом. Поэтому предложения о введении в гражданское законодательство нормы, согласно которой для более точного определения размера арендных платежей арендодатель по требованию арендатора перед заключением договора аренды должен провести инвентаризацию и оценку объекта и ознакомить с актами арендатора, противоречат принципу свободы договора (ст. 421 ГК). Некоторые авторы предлагают сделать обязательной лишь предварительную инвентаризацию арендодателем передаваемого арендатору имущества, считая неразумным и неправомерным обязывать частных лиц обращаться к услугам оценщиков. В этом предложении есть определенный рационализм, но определение состава и состояния вещи, по поводу аренды которой идут переговоры, все же вполне может быть осуществлено в добровольном порядке, без обязывающей законодательной нормы.

2. В п. 2 коммент. ст. в общем виде определен состав арендной платы по договору аренды здания или сооружения. Установленная в договоре аренды здания или сооружения плата за пользование зданием или сооружением включает плату за пользование земельным участком, на котором оно расположено, или передаваемой вместе с ним соответствующей частью участка. Впрочем, данное правило является общим и может быть изменено законом или договором. Например, земельные участки в границах арендуемых объектов культурного наследия могут передаваться в безвозмездное пользование благотворительным и иным организациям (ст. 56 Закона об объектах культурного наследия).

3. В п. 3 коммент. ст. обозначена зависимость величины арендной платы от фактического размера переданного арендатору здания или сооружения в случаях, когда плата за аренду здания или сооружения установлена в договоре исходя из показателя размера здания (сооружения). Арендная плата определяется исходя из фактического размера переданного арендатору здания или сооружения, что призвано устранить необоснованные финансовые потери какой-либо из сторон договора в случае несоответствия фактического размера здания или сооружения и размера, указанного в документах по его технической инвентаризации.

4. В остальном порядок, условия и сроки внесения арендной платы не имеют особенностей по сравнению с общими нормами ст. 614 ГК.

Коммунальные услуги

Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения. Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999. Эти расходы признаются только в том случае, если компания получила расчетные документы (основание – пункт 16 ПБУ 10/99).

В бухучете коммунальные расходы фиксируются по ДТ счета учета затрат. Корреспондирующим счетом является кредит счета 76. При переводе денег арендатору используется эта проводка: ДТ76 КТ51. Соответствующее указание дано в Инструкции по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Используемые проводки

При учете коммунальных платежей актуальны эти проводки:

- ДТ44 КТ76. Фиксация стоимости коммунальных услуг. Предполагается, что арендодатель внесет оплату, а арендатор возместит все расходы. Последние отражаются на основании соглашения об аренде, счета, выставленного арендодателем, счета коммунальных услуг.

- ДТ19 КТ76. Фиксирование НДС с расходов по коммунальным услугам. Запись осуществляется на основании счет-фактуры.

- ДТ68 КТ19. Принятие к вычету НДС по коммунальным услугам.

- ДТ76 КТ51. Возмещение расходов арендодателя на оплату коммунальных услуг. Запись выполняется на основании выписки по расчетному счету.

Сумма по каждой проводке должна подтверждаться первичными документами.

Ставка арендной платы

Практика показывает, что интересы обеих сторон прямо противоположны:

- Арендодателю выгодно повышать плату регулярно, исходя из ситуации, сложившейся в экономике.

- Для арендатора предпочтительней закрепить суммы платежей на длительный срок, либо иметь четкое представление о рамках, в которых возможно повышение расходов на аренду помещения в будущем.

Следовательно, возможны следующие варианты:

- Неизменность ставки арендной платы и ее корректировка исключительно по дополнительному соглашению обеих сторон;

- Изменение арендной платы арендодателем в одностороннем порядке путем уведомления арендатора.

Первый вариант не выгоден для арендодателя, но и несет для арендатора риск того, что арендуемые площади могут быть переданы другому арендатору по истечению срока аренды.

Второй вариант более гибкий и может учесть интересы обеих сторон договора. Поэтому рассмотрим именно его.