Правовое управление

Содержание:

- Функции Федеральной налоговой службы

- Налоговая администрация: цели и задачи деятельности

- Органы внутренних дел в системе налоговой администрации

- Полномочия налоговых органов

- Из чего состоит ФНС

- Полномочия налоговых органов

- Какие госорганы входят

- Структура налоговых органов РФ

- Права и обязанности налоговой службы

- Права налоговой инспекции и ее работников

- Что делать, если налоговые органы превышают свои полномочия

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве«, 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

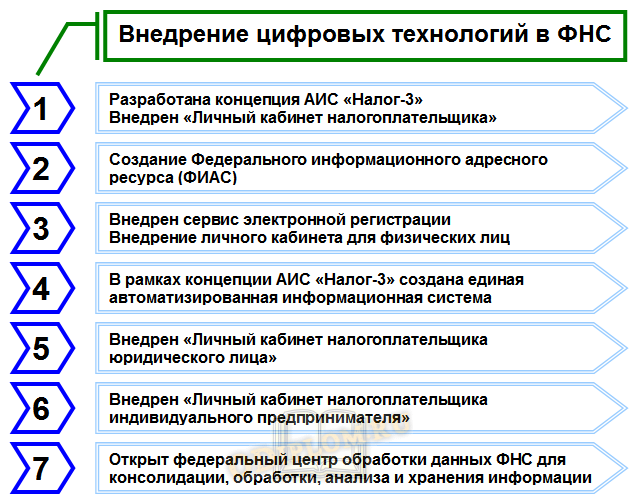

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Налоговая администрация: цели и задачи деятельности

Налоговое администрирование заключается в реализации комплекса мер по непосредственному управлению созданной налоговой системой. Налоговое администрирование включает решение задач по обеспечению состояния правопорядка в налоговой сфере, контролю за соблюдением налогового законодательства налогоплательщиками, а также по профилактике, выявлению, раскрытию, расследованию фактов противоправного поведения налогоплательщика и осуществлению мер по возмещению ущерба, нанесенного государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации.

Государственная (национальная) налоговая администрация – это совокупность государственных структур исполнительной власти, созданных или соответствующим образом специализированных для обеспечения налоговой безопасности государства и поддержания правопорядка в налоговой сфере путем осуществления мероприятий государственного налогового администрирования, реализуемых с целью защиты механизма налогообложения.

Налоговая администрация – это институт государственного управления в сфере налоговых правоотношений, целью деятельности которого является реализация государственной функции по достижению и поддержанию состояния налоговой безопасности и правопорядка в налоговой сфере.

Понятие «государственная налоговая администрация» может быть тождественно понятию «налоговая администрация» в том случае, если речь не идет о системе негосударственного управления в сфере налогообложения или системе налогового администрирования на международном уровне.

Функционирование системы государственной налоговой администрации предполагает решение задач по контролю за соблюдением налогового законодательства налогоплательщиками, а также профилактики, выявления, раскрытия, расследования фактов противоправного поведения налогоплательщика и осуществления мер по возмещению ущерба государству в подобных случаях. Решение каждой из поставленных задач делегируется соответствующим специализированным организационным звеньям налоговой администрации.

На систему государственной налоговой администрации возлагается выполнение двух генеральных функций в налоговой сфере: контрольной и правоохранной.

В результате контрольной деятельности системы налоговой администрации происходит выявление фактов нестандартного, отклоняющегося поведения налоговых субъектов

Следует обратить внимание, что результаты носят сугубо констатационный характер. С содержательной точки зрения по ее результатам контрольной деятельности можно лишь сделать вывод о том, были ли выявлены факты нестандартного поведения налогового субъекта

Оценка характера, установление причин и последствий такого поведения в задачи контрольной деятельности не входят. Ответы на эти вопросы получают в ходе следственной деятельности системы налоговой администрации.

Правоохранная деятельность системы налоговой администрации заключается во всестороннем анализе имеющейся в ее распоряжении информации, указывающей на возможное проблемное поведение налогового субъекта, и принятии адекватных мер по пресечению противоправного поведения.

Органы внутренних дел в системе налоговой администрации

Органы внутренних дел – родовое понятие, обозначающее систему органов, осуществляющих борьбу с преступностью и правонарушениями, обеспечивающих общественную безопасность и правопорядок.

Систему ОВД России возглавляет МВД России. Решение задач, связанных с выявлением, предупреждением и пресечением налоговых правонарушений и преступлений в системе МВД России возложено на Департамент экономической безопасности.

Департамент экономической безопасности МВД России (ДЭБ МВД России) является самостоятельным структурным подразделением центрального аппарата МВД России. Он является оперативным подразделением криминальной милиции и осуществляет оперативно-розыскную деятельность в соответствии с законодательством РФ. Организационными звеньями ДЭБ МВД России являются оперативно-розыскные бюро (ОРБ) и центры проверок налогоплательщиков.

В структуре криминальной милиции региональных ГУВД наряду с управлениями по борьбе с экономическими преступлениями созданы управления по налоговым преступлениям.

Полномочия органов внутренних дел в сфере налоговых правоотношений. По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках.

При проведении выездной налоговой проверки должностные лица оперативных подразделений ОВД имеют возможность, воспользовавшись предоставленными им в ст. 11 Закона РФ от 18.04.1991 № 1026-1 «О милиции» правами, выполнить следующие действия:

- осуществить доступ на территорию и в помещения проверяемого лица и произвести их осмотр;

- воспрепятствовать совершению правонарушения;

- проверить у граждан документы, удостоверяющие личность;

- провести личный досмотр, досмотр находящихся при них вещей и досмотр принадлежащих им транспортных средств;

- произвести проверку и изъятие необходимых документов и предметов;

- проверить наличие лицензий и специальных разрешений;

- направить требование или самостоятельно произвести проверку финансово-хозяйственной документации, а также ревизию деятельности проверяемого лица;

- получить устные и письменные объяснения от проверяемых лиц;

- применять меры, предусмотренные законодательством об административных правонарушениях;

- использовать средства документирования произведенных действий.

При выявлении обстоятельств, требующих совершения действий, отнесенных НК к полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения.

Органы внутренних дел лишены права проводить самостоятельно налоговые проверки в режиме налогового контроля.

Расследуя дело о налоговом преступлении, должностные лица органов внутренних дел также имеют возможность:

- вызывать граждан и должностных лиц по делам и материалам, находящимся в производстве милиции;

- подвергать приводу в случаях и порядке, предусмотренных уголовно-процессуальным законодательством и законодательством об административных правонарушениях, граждан и должностных лиц, уклоняющихся без уважительных причин от явки по вызову;

- производить в предусмотренных законом случаях и порядке уголовно-процессуальные действия;

- задерживать и содержать под стражей в соответствии с уголовно-процессуальным законом лиц, подозреваемых в совершении преступления;

- осуществлять оперативно-розыскную деятельность в соответствии с федеральным законом.

Полномочия налоговых органов

Налоговые органы обладают широкими полномочиями. Инспекторы могут:

- проверять документацию на бумажных и электронных носителях, связанную с начислением и внесением налоговых платежей;

- контролировать порядок использования контрольно-кассовой техники при проведении расчетов платежными картами или наличными;

- получать различные документы, связанные с хозяйственной деятельностью компании или предпринимателя;

- назначать и осуществлять налоговые проверки – выездные и камеральные;

- проводить встречные проверки, то есть, требовать документы у лиц, с которыми связан налогоплательщик, относительно которого назначена проверка;

- привлекать для проведения проверок понятых, экспертов и переводчиков;

- осматривать территорию предприятия и помещения, в которых могут находиться документы;

- изымать бухгалтерскую документацию при условии, что есть угроза ее уничтожения или внесения корректировок в бумаги;

- изымать документацию, связанную с сокрытием дополнительных источников дохода, подлежащих налогообложению;

- начислять налоги расчетным путем, если налогоплательщик не ведет учет, ведет его с серьезными нарушениями либо более двух месяцев не предоставляет документацию, необходимую для начисления налогов;

- требовать у предпринимателей, владельцев и руководства предприятием выполнения требований Налогового кодекса и устранять выявленные нарушения;

- накладывать арест на счета налогоплательщика;

- накладывать ограничения на налогоплательщика на право распоряжаться своим имуществом;

- вызывать руководство компании или граждан для дачи пояснений по вопросам налогообложения;

- опрашивать в качестве свидетелей граждан, располагающих информацией, необходимой для контроля начисления и уплаты налогов налогоплательщиком;

- начислять штрафы и пени при выявлении нарушений;

- выносить решения о привлечении к ответственности за нарушения в сфере начисления налогов.

Налоговые органы имеют право предъявлять иски в арбитражный суд по таким поводам:

- ликвидация предприятий;

- признание регистрации предприятий недействительной;

- признание совершенных коммерческих операций недействительными;

- взыскание необоснованно полученных доходов.

При осуществлении своих полномочий налоговые органы обязаны строго соблюдать законодательство о налогах и сборах. В круг обязанностей инспекторов входят проведение разъяснительной работы и бесплатное информирование налогоплательщиков о действующих нормах и их изменениях, а также предоставление форм отчетности и консультирование по их заполнению.

Из чего состоит ФНС

В структуру налоговой системы РФ входят несколько компонентов:

- руководство службы;

- подразделения центрального аппарата ведомства;

- региональные отделения ФНС.

К региональным подразделениям службы относятся управления ФНС по субъектам РФ, в состав которых входят инспекции Федеральной налоговой службы районного или городского уровня.

Кроме того, в структуру ведомства входят многочисленные межрегиональные инспекции, которые работают с крупнейшими налогоплательщиками в разных регионах и областях. Так, например, отдельные налоговые инспекции действуют по нефтедобывающим предприятиям, газовщикам, банкам, металлургическим компаниям.

Российская налоговая служба имеет свою форму и знаки отличия.

Российская налоговая служба имеет свою форму и знаки отличия.

Центральный аппарат службы состоит из отдельных управлений, каждое из которых занимается тем или иным направлением работы.

Персонал ФНС можно разделить на несколько категорий:

- Должностные лица (инспекторы, специалисты, начальники отделов).

- Оперативный состав (сотрудники юридических отделов, бухгалтера, кадровики).

- Вспомогательный состав (охранники, водители, делопроизводители).

Сотрудникам ФНС присваивают классные чины 1, 2 и 3 класса. У службы есть собственная форменная одежда, знаки отличия и погоны. Также существует несколько ведомственных наград ФНС. Чаще всего отличившимся сотрудникам вручают медали «За безупречную службу» и «За заслуги».

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов. Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными. На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством. Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений. Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа. Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках. В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке. Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков

Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет. Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов

Порядок процедуры в полной мере описан в методах и формах налогового контроля. Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Какие госорганы входят

Система налоговых органов РФ включает в себя, согласно :

- федеральный госорган исполнительной власти, уполномоченный, в соответствии с законодательством, осуществлять контроль в сфере налогообложения и уплаты страховых взносов;

- территориальные подразделения и отделы.

На основании этого Положения и практики его применения можно выделить следующие уровни иерархии в структуре налоговых органов:

- федеральный — непосредственно ФНС РФ;

- региональный — управления ФНС по субъектам РФ, межрегиональные инспекции по крупнейшим налогоплательщикам, федеральным округам, централизованной обработке данных, ценообразованию для целей налогообложения, камеральному контролю;

- местный — инспекции по районам в городах, районам, городам без районного деления, ИФНС межрайонного уровня.

В самой ФНС выделяют руководство, центральный аппарат и его структурные подразделения. Как на местах, так и в центральном аппарате также существует деление на отделы. Персонал состоит из:

- должностных лиц (начальники, инспекторы, специалисты);

- оперативного состава (сотрудники бухгалтерии, юридического отдела, кадровой службы и т. д.);

- вспомогательного состава (делопроизводители, водители, секретари и т. д.).

Структура налоговых органов РФ

Функции налогового администрирования выполняет Федеральная налоговая служба Российской Федерации. Налоговые инструменты занимают особое место среди других инструментов регулирующей политики государства. Их действие происходит в тесной взаимосвязи с экономическими процессами на уровне национальной экономики и на региональном уровне.

Согласно Закону РФ от 21.03.1991 N 943-1, «налоговые органы Российской Федерации – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, – за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации».

Структура налоговых органов Российской Федерации

Главным налоговым органом России является Федеральная налоговая служба (ФНС), которая подчиняется непосредственно Министерству Финансов Российской Федерации. Федеральная налоговая служба РФ представляет собой орган исполнительной власти.

Структура Федеральной налоговой службы

Таким образом, общая структура налоговых органов РФ предполагает наличие следующих четырех уровней:

- Федеральный,

- Федерально-окружной,

- Региональный,

- Местный

Такая иерархия соответствует административно-территориальному делению государства.

Права и обязанности налоговой службы

В ст. 31 НК прописаны права налоговой службы.

Основные, закрепленные кодексом, полномочия:

- Затребовать от плательщика всю необходимую документацию.

- Выполнять проверки.

- Проводить изъятие документов при законных обстоятельствах.

- С целью получения пояснений вызывать налогоплательщиков.

- Ограничивать право собственности либо иное вещное право, временно прекращать операции по счетам налогоплательщиков.

- Исчислять налоговые суммы, подлежащие направлению в бюджет.

- Заниматься принудительным взиманием недоимок и штрафов.

- В зоне действия своих полномочий направлять иски в суды.

Обязанности ФНС даны в ст. 32 НК. К первостепенным относятся:

- исполнение законодательства;

- ведение учета плательщиков;

- предоставление бесплатной информации налогоплательщикам в сфере налогообложения;

- обеспечение сохранности налоговой тайны;

- отправление налогоплательщикам документации по оплате налогов, о результатах проверки и принятых решениях;

- предоставление по запросу справочной информации, выполнение сверки расчетов.

В своей деятельности сотрудники службы обязаны руководствоваться разъяснениями Минфина и действующим законодательством.

Права налоговой инспекции и ее работников

Для выполнения возложенных функций представителям налоговой инспекции предоставляются следующие права:

осуществление контролирующих функций в отношении исполнения законодательства плательщиками налогов;

организация и проведение налоговых проверок налогоплательщиков согласно графику, прописанному в Налоговом Кодексе РФ;

вскрытие, обследование, и опечатывание (при необходимости) торговых, складских, или производственных помещений, применяемых для получения прибыли;

получение всех необходимых разъяснений и информации (документов, данных, копий), необходимых для выполнения своих функций и полномочий;

проверка переданных (отправленных) плательщиком налогов сведений на факт достоверности и соответствия информации, указанной в налоговых отчетах и учетных документах;

осуществление расчета размера налога, подлежащего удержанию;

получение доступа к бухгалтерским программам плательщика налогов;

изъятие у плательщиков налогов бумаг (документов) в случаях выявления нарушений в налоговой сфере;

использование различных методов при обработке и оценке объектов налогообложения и расчета налогов, сборов и пошлин;

установление нарушений в сфере налогового законодательства, а также применение мер, предусмотренных законом;

выдвижение требований в отношении устранения выявленных нарушений;

предъявление исков по вопросам налогообложения в отношении налогоплательщиков (нарушителей) в соответствующие судебные инстанции;

наложение ареста на имущество неплательщиков налогов;

реализация принудительного исполнения обязательств в установленных законом нормах;

взыскание недоплаты и пени по налогам и государственным сборам;

выдвижение требований финансовым учреждениям предоставить документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

привлечение для обеспечения эффективности налогового контроля экспертов и переводчиков.

привлечение в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

подавать заявления об аннулировании или приостановлении действия лицензий;

приостановление с учетом законодательных норм операций по банковским счетам плательщиков налогов.

Кроме этого, сотрудники налоговых инспекций имеют право взыскивать штрафы (пени), запрашивать необходимую информацию у компетентных органов за границей и предоставлять ее по запросам.

Что делать, если налоговые органы превышают свои полномочия

Если при проведении проверки и иной профессиональной деятельности инспектор нарушает границы закона, то предприниматель или представители компании могут защитить свои права. С нарушениями закона необходимо бороться – помочь в этом сможет грамотная юридическая консультация.

Действия и решения, выходящие за рамки закона, могут быть обжалованы в вышестоящей инстанции или в суде. Шансы выиграть дело намного выше, если воспользоваться юридической помощью. Своевременное обращение к юристу – основной фактор успешного завершения дела.

Незаконные действия фиксируются в процессе проверки, поэтому рекомендуется вызывать юриста перед ее началом. Налоговые инспекторы, работающие под контролем адвоката, будут вести себя осмотрительнее.

Приступить к проверке инспекторы могут только после предъявления постановления и служебных удостоверений (ст. 91 НК РФ). Предъявление только удостоверений не является основанием для проведения проверки.

В постановлении о проведении проверки должна быть указана ее цель и обозначен круг вопросов, подлежащих контролю. Если проверка назначена по НДС, то проверяющие не имеют права требовать доступа к документам, не связанным с этим налогом.

Инспекторы не могут проводить осмотр помещений, которые не имеют отношения к хозяйственной деятельности налогоплательщика. А выемка документов производится только в присутствии незаинтересованных понятых.

Инструкция “Как вести себя при обыске” от наших адвокатов

Доказательства, которые инспекторы в ходе проверки получили с нарушением норм, не могут быть представлены в суде. Чем больше процедурных ошибок допустит инспектор во время проверки, тем выше будут шансы опровергнуть ее результаты. Присутствие юриста во время работы инспекторов поможет грамотно зафиксировать допущенные нарушения.

Если проверка уже прошла, но налогоплательщик считает, что были допущены нарушения, то ему следует:

- записать должности и фамилии инспекторов, проводивших проверку;

- потребовать предоставить копию постановления;

- требовать письменных пояснений по всем проводимым мероприятиям.

Далее предпринимателю потребуются услуги адвоката. Необходимо составить жалобу с подробным перечислением всех нарушений и требованием пересмотра решения. Жалоба направляется в вышестоящий налоговый орган. Если будет получен отказ, то составляется исковое заявление в суд.

Главным аргументом в противодействии превышению служебных полномочий налоговыми органами является подготовленность и осведомленность. Необходимо знать правила проведения проверок и ознакомить с ними своих сотрудников. Желательно иметь под рукой номер адвоката, к которому можно обратиться за юридической помощью.