Банковская гарантия в оао «сбербанк россии»

Содержание:

- Документы для получения банковской гарантии в Сбербанке

- Процесс получения

- Бизнес-гарантия за 1 день от ПАО Сбербанк

- Где оформить банковскую гарантию

- Условия получения банковской гарантии

- Для чего нужна банковская гарантия

- Условия предоставления банковской гарантии в Сбербанке

- Что это такое

- Условия выдачи банковской гарантии Сбербанк

- Условия крупнейших банков-гарантов

- Совет экспертов

- Выдача гарантии

- Когда и кому нужна гарантия банка

- Что представляет собой финансовое поручительство

Документы для получения банковской гарантии в Сбербанке

Точный список необходимых для получения гарантии документов необходимо уточнять у специалиста Сбербанка, с которым будет работать компания. Если гарантия оформляется “за 1 день”, то список требуемой документации будет значительно меньше по сравнению со стандартным продуктом Банковская гарантия.

Компания РусТендер сотрудничает с площадкой Сбербанк-АСТ по направлению тендерных займов на обеспечение заявки для участия в закупках. Наши специалисты проконсультируют по финансовым вопросам и помогут получить обеспечение на участие в торгах на площадке Сбербанка.

ООО МКК

«РусТендер»

Материал является собственностью tender-rus.ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Любой предприниматель, особенно начинающий, может столкнуться со следующей ситуацией: предстоит выгодный контракт, а финансов для его обеспечения нет. Самый оптимальный выход – воспользоваться банковской гарантией. Это финансовый инструмент, обеспечивающий сведение финансовых рисков к минимуму во время проведения торгов, заключения сделок и любой другой экономической деятельности, где участвует заказчик и исполнитель.

Гарантийное обязательство банка – это официальное обещание выплатить средства, обеспечивающие обещания по сделке. С этой целью для ИП и юридических лиц разработана программа «Бизнес-Гарантия». У нее есть ряд преимуществ:

-

нет необходимости предоставлять залоговое имущество в качестве обеспечения для суммы до 4 млн. руб.

; -

максимальная сумма по контракту до 8 млн руб.

; - предусматривается экспресс-оценка с минимальным объемом документов;

- нет необходимости в обязательном страховании залогового имущества.

Для предпринимателей разработано эксклюзивное предложение – предоставление подобной услуги за 1 день при ставке 5,3% до 2 лет.

Процесс получения

Процесс получения БГ состоит из таких этапов:

- Первый этап процесса выдачи БГ содержится в консультации клиентов менеджером по кредитованию в отношении величины гарантий, величины единовременных комиссий за отпуск гарантий, размера ежемесячной комиссии и т.п. Если клиенту подходят условия гарантий им оформляется заявление, где указывается величина гарантии, задача финансирования, именование бенефициара, период и согласие на предоставление залога. К заявке прилагаются бумаги.

- Второй этап – рассмотрение по кредитованию, исследование менеджером по кредитованию труда клиента. Работники компании осваивают репутацию клиента и определяют его кредитоспособность, разбирают работу клиента с БГ, данные им договора и т.д. для анализа кредитоспособности используют данные, выданные самим клиентом, которые есть в учреждении, и данные третьих лиц.

- Сотрудник кредитного отдела направляет бумаги для анализа и развития выводов в юр. отдел и службу безопасности кредитной организации. Служба безопасности банковской организации смотрит на репутацию клиента. Юр. отдел после получения от сотрудника кредитования полного порядка бумаг, нужных для юр. анализа, разбирает и делает вывод по сделке кредитования.

- Кредитное представление устремляется в риск-отдел, который производит финансовый разбор, анализирует бизнес-риски, риски обеспечения и т.п. по итогам этого анализа подразделение готовит результат об оценке риска и обращает его в отдел по кредитованию для введения в состав бумаг, которые выносятся на анализ комитета по кредитованию.

- Кредитное представление с результатами подобающих отделов анализируется комитетом по кредитованию, который решает, выдавать гарантию или отказать. В ситуации позитивного решения закрепляются критерии отпуска гарантии, мыслимые дополнительные запросы к обеспечению, а также при нужде – сокращение величины гарантии, увеличение комиссионных и т.п.

Дальше сотрудник отдела кредитования повествует клиенту о своем решении, а в ситуации позитивного решения – о параметрах выдачи БГ, после чего готовит соглашение о выдаче БГ и гарантийные соглашения.

Принципал и гарант подписывают соглашение о отпуске БГ и договора по обеспечению.

Бизнес-гарантия за 1 день от ПАО Сбербанк

Самая главная отличительная черта этой услуги — срок оформления гарантии за 1 рабочий день.

Сумма гарантии может составлять от 15 тыс. руб. до 15 млн. руб. Выдается она на срок не более 36 месяцев и только для предприятий малого бизнеса.

Одним из требований для предоставления банковской гарантии в Сбербанке за 1 день является размер выручки за последний календарный год, она не должна превышать 400 млн. руб. А срок ведения хозяйственной деятельности не должен быть менее 6 месяцев.

Гарантию можно получить без поручительства и открытия расчетного счета. Но если принципал предоставляет поручительство, то банк предлагает более выгодные условия для сотрудничества.

Стоимость гарантии за 1 день в Сбербанке

Стоимость банковской гарантии в Сбербанке устанавливается в размере от 0,49% суммы БГ, но комиссия не может составлять менее 4 000 руб. Итоговая процентная ставка зависит от условий предоставления гарантии и финансовых показателей заемщика.

Для получения БГ в ПАО Сбербанк по данному предложению необходимо обратиться в подразделение банка, работающее с юридическими лицами и ИП и передать необходимый пакет документов специалисту. После анализа финансовых показателей Сбербанк примет решение о предоставлении гарантии.

Узнать стоимость гарантии в Сбербанке и других ведущих банках России можно прямо сейчас, воспользуйтесь нашим калькулятором:

Где оформить банковскую гарантию

О том, что это за документ и для чего он нужен, мы рассказывали в статьях о содержании, требованиях, сроке и проверке. В этой статье разберемся, где и как оформляется банковская гарантия на обеспечение исполнения контракта.

Оформление банковской гарантии по 44 ФЗ возможно:

- в банке;

- в брокерской компании;

- в кредитной организации.

В первом случае убедитесь, что банк представлен в перечне тех, которые имеют право выдавать такие документы. Это можно сделать на сайте Центробанка РФ в разделе Кредитные организации.

Сам документ должен соответствовать требованиям п. 2 ст. 45 Закона № 44-ФЗ.

Условия получения банковской гарантии

В каждом кредитно-финансовом учреждении действуют свои условия получения банковской гарантии. Также эти условия могут отличаться в зависимости от вида гарантии. Как и кредиты, гарантии выдаются на условиях срочности, платности, обеспеченности и целевого использования.

Комиссия за выдачу банковской гарантии обычно составляет от 1 до 5 процентов годовых, в зависимости от ее вида, суммы и тарифной политики конкретного банка.

Как и для получения кредита, для выдачи гарантии банки обычно требуют обеспечение. В качестве обеспечения предпочтительнее всегда выглядит твердый залог (например, частная или коммерческая недвижимость), а также зарезервированные средства на депозите.

Гарантии под залог депозита являются наименее рисковыми с точки зрения банка, поэтому получить банковскую гарантию, предоставив в качестве обеспечения «живые» деньги, проще всего.

Бланковые (необеспеченные) гарантии на практике у нас встречаются очень редко и стоят дороже, в сравнении с обеспеченными.

Пакет документов для получения банковской гарантии зависит от условий конкретного банка, а также от законодательных норм, когда речь идет о получении гарантии для исполнения какого-то определенного закона (чаще всего это касается тендерных гарантий). Однако, в любом случае он включает:

- Заявление-ходатайство на выдачу банковской гарантии (по форме банка или в свободной форме);

- Все правоустанавливающие документы организации;

- Договор, контракт, тендерную документацию или другой документ, под обеспечение исполнения обязательств по которому требуется банковская гарантия;

- Перечень предлагаемого обеспечения и правоустанавливающие документы по нему.

Банковская гарантия выдается в письменном виде на специальном бланке, с мокрой печатью банка-гаранта и подписью должностного лица, уполномоченного осуществлять выдачу гарантий.

Банковская гарантия имеет ограниченный срок действия, который в ней же и оговаривается. Она прекращает свое действие в следующих случаях:

- Закончился срок действия гарантии;

- Принципал полностью выполнил свои обязательства перед бенефициаром;

- Бенефициар письменно отказался от своих прав по банковской гарантии и вернул ее гаранту.

В случае, если принципал не выполняет свое обязательство, обеспеченное гарантией, перед бенефициаром, тот подает заявление с требованием исполнения гарантии гаранту, и банк-гарант обязан незамедлительно, в установленный срок его исполнить. После исполнения гарантии гарант имеет право предъявить регрессное требование к принципалу, которому она выдана, а если тот не исполнит его, обратить взыскание на имеющееся обеспечение.

Общую схему действия банковской гарантии можно представить следующим образом (цифрами обозначена очередность действий):

Для чего нужна банковская гарантия

Традиционно банки и финансовые группы считаются одними из наиболее надежных и солидных учреждений. Получение банковской гарантии позволяет принципалу выглядеть в глазах заказчика более надежным, чем конкуренты. Разумеется, такому исполнителю в большинстве случаев будет отдано предпочтение – ведь интересы бенефициара будут защищены при любом исходе сделки, так что риски минимизированы. При этом все финансовые затраты по приобретению гарантии берет на себя исполнитель контракта.

Кроме того, сам факт, что банк готов предоставить какой-то компании свои гарантии, уже говорит в ее пользу. Дело в том, что рассмотрение гарантии по сложности и глубине подхода ничем не отличается от одобрения заявки на кредит для бизнеса – а это значит, что банк всесторонне изучит следующие аспекты:

- Юридическую «прозрачность» бизнеса – все должно быть оформлено правильно и официально.

- Платежеспособность и финансовое состояние – главный фактор. Банк должен быть уверен в надежности и устойчивости своего партнера.

- Своевременность исполнения других обязательств (например, по налогам), отсутствие тяжб и споров с контрагентами. Это характеризует принципала как компанию, способную в полном объеме и в срок отвечать по обязательствам – а значит, у банка с большой долей вероятности не возникнет необходимости выплачивать значительные суммы по банковской гарантии.

- Хорошая деловая репутация говорит о добросовестном отношении клиента к своим обязательствам.

- Большую роль играет и суть самого контракта – если речь идет о чем-то неисчислимом или трудно поддающемся анализу, то банк может отказать в выдаче гарантии. Дело в том, что сам факт исполнения принципалом обязательств в данном случае будет целиком зависеть от мнения бенефициара. Проще говоря, последний, исходя из личных взглядов и субъективного мнения, может посчитать контракт неисполненным и потребовать возмещения по гарантии. Банку такие контракты невыгодны.

Таким образом, с точки зрения бенефициара выгода банковской гарантии очевидна: без лишних затрат он с помощью банковской гарантии приобретает в лице принципала надежного контрагента, причем уверен в то, что все документы и финансовый учет у контрагента соответствуют требованиям.

Выгода принципала в следующем:

- Во-первых, он имеет возможность значительно расширить круг своих контрагентов, начать сотрудничать с крупными компаниями, получить статус надежного и устойчивого партнера;

- Во-вторых, появляется возможность участвовать в торгах и получать контракты от государственных структур. Дело в том, что, согласно законодательству, для участия в тендерах нужно либо предоставить денежный залог, либо банковскую гарантию. И купить последнюю оказывается в большинстве случаев реальнее и выгоднее, чем выводить часть средств из оборота и терять возможную прибыль либо брать банковский кредит под большие проценты.

- В-третьих, даже при нарушении условий договора у принципала есть время на возврат средств – ведь он оказывается должен банку, а не контрагенту, и условия возмещения, их сроки строго оговариваются в договоре гарантии. При этом может быть предусмотрена возможность передачи банку залогового имущества, в таком случае нет необходимости возмещать банку затраты денежными средствами.

Очевидно, что принципал, как и бенефициар, имеет вполне весомые аргументы в пользу банковских гарантий. Что касается банка, у него тоже есть свои выгоды:

- Во-первых, разумеется, это стоимость гарантии. Хотя она гораздо ниже, чем проценты по кредитам, но зато выплачивается единовременно в полном объеме. Кроме того, взамен банк не предоставляет клиенту денежные ресурсы – то есть, по сути, абсолютно ничего не теряет. Все затраты банка – это расходы на рассмотрение заявки;

- Во-вторых, в большинстве случаев возмещение по гарантии не требуется – ведь в интересах принципала выполнить свои обязательства в срок. В противном случае он теряет прибыль, перспективного клиента, доверие банка, а в дальнейшем обязан возместить гаранту расходы;

- Во-вторых, даже в случае, когда клиент нарушил условия договора, а банку пришлось выплачивать возмещение, у кредитного учреждения есть страховка от потерь – например, залог имущества. Таким образом, даже если клиент не возместит гаранту расходы, у него истребуют и реализуют имущество.

Таким образом, банковская гарантия полезна для всех трех сторон договора, а ее стоимость вполне приемлема для принципала (2-10% от суммы возмещения). Теперь поговорим о существующих видах гарантий.

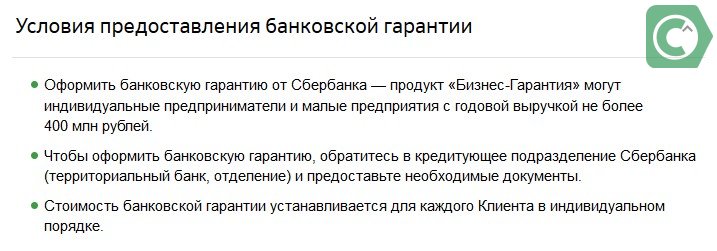

Условия предоставления банковской гарантии в Сбербанке

Главное ограничениеСрокСумма гарантииминимальный порогитоговая процентная ставка

Таблица 1. Условия предоставления банковской гарантии в Сбербанке России

|

Срок |

От 1 до 24 месяцев |

|

Вознаграждение за выдачу гарантии |

От 2% от суммы выдаваемой гарантии, но не менее: 5000 руб. — при выдаче гарантий под залог векселей Сбербанка, 10 000 руб. — под поручительство, 14 000 руб. — под залог имущественного обеспечения |

|

Процентная ставка за отвлечение денежных средств Банка при наступлении гарантийного случая |

От 10% годовых |

|

Валюта кредита |

Рубли РФ, доллары США, евро |

|

Виды гарантий |

Гарантия исполнения обязательств Тендерная гарантия Таможенная гарантия Гарантия возврата авансового платежа Гарантия в пользу налоговых органов |

|

Сумма гарантии |

От 50 000 рублей. Максимальная сумма ограничена только финансовым состоянием клиента, при обеспечении векселями Сбербанка — ограничивается вексельной суммой |

|

Срок возмещения платежа по гарантии |

3 месяца |

|

Обеспечение |

Поручительство физического/юридического лица Залог имеющегося имущества |

|

Страхование |

Не требуется |

|

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству |

0,1% от просроченной задолженности по возмещению платежа по гарантийному обязательству. Начисляется на сумму просроченного платежа за каждый день просрочки |

Возможные виды обеспечения гарантийных обязательств

Что это такое

На рынке финансовых услуг существует очень удобный инструмент под названием Банковская гарантия. Как же это работает? Заёмщик (принципал) обращается в банк (либо другое кредитное или страховое учреждение), который имеет лицензию на выдачу банковских гарантий. Последний называется гарантом.

Принципал оформляет с банком письменный документ, в котором просит при предъявлении третей стороной (бенефициаром) соответствующего платёжного требования выплатить ей запрашиваемую сумму.

Одним из преимуществ для гаранта является тот факт, что такое требование может и не поступить, а комиссию за банковскую гарантию заёмщик оплачивает в полном объёме. Кроме того, нет необходимости сразу выделять необходимые денежные средства.

Кроме того, подписать её может только уполномоченный на это сотрудник. Бенефициар обязательно должен быть указан в банковской гарантии.

Условия выдачи банковской гарантии Сбербанк

«Банковская гарантия» – своеобразное кредитное решение для малого бизнеса, обеспечивающее уникальные условия для работы с юридическими лицами. Льготный тариф доступен для использования исключительно предстателями небольших организаций, финансовый статус которых придется документально подтвердить.

Для возможности подробно разобраться в функционировании решения, необходимо ввести следующую банковскую терминологию:

- принципал – ваша компания, относящаяся к малому бизнесу и выступающая в качестве заемщика средств и заказчика долгосрочной поставки партии товара или оказания услуг;

- бенефициар – организация, с которой вы будете подписывать соглашения для дальнейшего сотрудничества и приобретения товаров. К обязательному условию заключения договора входит его предварительное согласование и сообщение о намерении использовать гарантию Сбербанка;

- банк-гарант – такой организацией выступает Сбербанк, гарантирующий своевременную оплату расписанных платежей за приобретаемую партию товара.

Сбербанк также берет на себя ответственность за оформление дальнейшей документации по финансовой сделке, что упрощает работу с другими организациями.

Банковская гарантия Сбербанк повышает авторитетность вашей компании, благодаря следующим факторам:

- банк гарантирует выплату первого платежа, сумма которого может составлять до 25% от общей стоимости сделки. Данный процесс обсуждается документально при заключении договора, общепринятый образец которого может быть скачан из открытого источника;

- если вы нарушите условия или сроки оплаты, банк-гарант обязуется покрыть все возникшие финансовые затраты в обязательном порядке. В дополнительной документации приведен подробный перечень таких «гарантийных» случаев, надлежащих к оплате.

Используя услуги Сбербанка, вы также получаете дополнительные бонусы для ведения собственного бизнеса:

- услуга позволяет стать участником собственного аукциона Сбербанка, который в ближайшее время поможет найти бенефициара. Подробная информация по аукциону размещена в соответствующем разделе на официальном сайте крупнейшего государственного банка России;

- банк берет на себя все обязательства по подготовке документации и оформления расчетных счетов по выплате налогов. Здесь отсутствуют разнообразные «скрытые» налоги, что говорит об открытости производимых сделок;

- обязательный срок выплаты наложенных таможенных пошлин на ввоз партии товара может быть разбит на несколько частей и в конечном итоге перенесен на срок продолжительностью до 1 года. Данный пункт особенно востребован компаниями с ограниченной платежной способностью, которая не имеет возможность разово выплатить большую сумму за таможенные пошлины.

Услуга уже длительное время присутствует на банковском рынке, а пользовательские отзывы носят преимущественно положительный характер. Использование гарантии Сбербанка является своеобразным кредитом под малый процент для небольшого бизнеса. Подключение к собственному аукциону позволит не только увеличить товарооборот, но и значительно расширить активную клиентскую базу, что поможет вывести вашу компанию из застоя. Возможность отложить платеж на налоговый сбор и уплату таможенных пошлин позволяет направить средства на развитие бизнеса и дополнительной закупки товара.

К недостаткам можно отнести большой список требуемой документации и необходимость предоставления поручителей, количество которых зависит от запрашиваемой суммы. Данный вопрос требует отдельного рассмотрения, совместно с процентной комиссией.

Условия крупнейших банков-гарантов

Услуги по предоставлению поручительств оказывают многие крупные банки. В основном сейчас распространены следующие формы:

- Классическая, когда выдается в письменном виде документ после тщательной проверки клиента. Срок принятия решения может растянуться на несколько недель. Обычно практикуется при сделках на крупные суммы.

- Ускоренная. Суммы сделки небольшие, а ускорение процесса происходит часто за счет требования дополнительного обеспечения, имущественного или денежного.

- Электронная. Вся процедура происходит онлайн с использованием электронной цифровой подписи. Банк пересылает готовый документ принципалу, а тот, в свою очередь, направляет его бенефициару в электронном виде.

Рассмотрим условия банков, выдающих банковские гарантии.

Сбербанк

Гарантийный документ могут получить представители малого бизнеса, в том числе ИП, следующих видов: тендерный, исполнения контракта, таможенный, авансовый, налоговый и финансовый (кредитный). Условия бизнес-гарантии:

- максимальный срок – 2 года, но при залоге векселей или депозитных сертификатов Сбербанка срок может быть увеличен до 3 лет;

- при наступлении гарантийного случая процентная ставка, которую принципал обязан выплачивать банку, составляет от 11,73 % годовых;

- минимальная сумма – 50 тыс. руб., максимальная – 15 млн рублей.

Стоимость вознаграждения банку устанавливается в индивидуальном порядке в зависимости от финансового состояния заемщика и вида обеспечения. В качестве последнего Сбербанк принимает недвижимость, оборудование и транспортные средства, с/х животных, поручительство и пр.

Вознаграждение банку составит:

В банке действует специальное предложение “Бизнес-гарантия за 1 день”. Основные условия:

- минимальный пакет документов по сравнению с классической бизнес-гарантией;

- сумма – до 15 млн рублей;

- максимальный срок – 3 года, если передается в залог вексель или депозитный сертификат Сбербанка, в противном случае – 2 года;

- комиссия банка – от 0,49 % (минимум 2 000 руб.);

- если наступил гарантийный случай, то принципал обязан выплачивать банку от 10,6 % годовых за отвлечение средств.

Требования к принципалу:

- выручка за последний отчетный год – не больше 400 млн рублей;

- срок ведения бизнеса – от полугода (при залоге векселей Сбербанка – от 3 месяцев).

Тинькофф Банк

Выдает гарантийный документ для госзакупок в онлайн-формате. На сайте необходимо заполнить заявку.

Стоимость документа отобразится после заполнения всех реквизитов в заявке. Зависит от срока и суммы обеспечения.

Россельхозбанк

Россельхозбанк выдает все виды банковских гарантий. Юридическим лицам надо предоставить:

- учредительные документы;

- лицензии, если требуется подтвердить право заниматься теми или иными видами деятельности;

- сведения о директоре и главном бухгалтере (документы, которые подтвердят их полномочия, и копии паспортов);

- бухгалтерская отчетность.

Тарифы и условия зависят от вида гарантийного документа.

| Наименование | Тариф |

| Выдача документа в соответствии с налоговым, таможенным законодательством и законодательством о государственном регулировании алкогольного рынка, а также тендерной банковской гарантии | Не менее 2 % годовых (минимум 5 000 руб.) |

| Выдача документа, обеспечивающего исполнение обязательств по гражданско-правовым и иным договорам | Не менее 3 % годовых (минимум 20 000 руб.) |

| Другие виды | Не менее 5 % годовых (минимум 30 000 руб.) |

ВТБ

Для участников госзакупок банк выступает поручителем на экспресс-условиях без залога:

Если клиент предоставляет денежное или имущественное обеспечение, то условия выглядят более привлекательными:

| Тарифы и условия | Денежное обеспечение | Залог имущества |

| Банковское вознаграждение | 1 % (минимум 10 000 руб.) | 2 % (минимум 20 000 руб.) |

| Максимальная сумма, руб. |

150 000 000 |

|

| Срок | До 5 лет | До 3 лет |

| Плата за отвлечение средств при наступлении гарантийного случая |

25 % годовых |

Условия по таможенной гарантии:

| Тарифы и условия | Денежное обеспечение | Залог имущества | Без обеспечения |

| Банковское вознаграждение | 0,9 % | 1,6 % | 1,95 % |

Кроме перечисленных двух видов, ВТБ выступает гарантом и по другим сделкам. Вознаграждение составляет от 0,9 %. Окончательный размер зависит от вида документа, срока, суммы и обеспечения. Без залога и поручительства третьих лиц можно получить гарантию до 30 млн рублей.

Альфа-Банк

Предлагает экспресс-оформление разных видов гарантий под денежное обеспечение, а для таможни – без такового.

| Тарифы и условия | Под денежное обеспечение | Для таможни |

| Сумма | До 40 млн руб. | До 1,1 млн евро |

| Срок | До 14 месяцев | До 12 месяцев |

| Обеспечение | Залог имущества | Нет |

Совет экспертов

Прежде чем обратиться за банковской гарантией, эксперты советуют ознакомиться со статьей 45 закона 44-ФЗ, в особенности с пунктами 2-4. В них указанны требования, предъявляемые к документу. Это поможет обезопасить себя от получения некачественной гарантии — а такие случаи встречаются, и нередко. Если гарантия, которую поставщик предоставит заказчику в качестве обеспечения заявки, не будет удовлетворять требованиям законодательства, то заявка будет отклонена. Если же такая гарантия будет предоставляться в обеспечение исполнения обязательств по контракту, то это и вовсе повлечет для поставщика неприятные последствия. Как минимум придется срочно искать другого гаранта, а можно и вовсе потерять контракт и угодить в Реестр недобросовестных поставщиков.

Выдача гарантии

Рассмотрев документы, банк примет решение — выдать гарантию или отказать. При положительном исходе участник получит свой экземпляр договора банковской гарантии, собственно сам документ, а также выписку из реестра банковских гарантий.

Если гарантия запрашивалась в бумажном виде, то она должна быть прошита и пронумерована, а также скреплена печатью банка. Что касается подписи, то она необязательно должна принадлежать председателю правления. Достаточно часто полномочиями подписывать документы наделяются менеджеры соответствующего отдела банка. В любом случае при возникновении сомнений в полномочиях лица, подписавшего гарантию, можно запросить копию доверенности, подтверждающей его право на подпись.

Когда и кому нужна гарантия банка

В соответствии с частью 1 статьи 44 закона 44-ФЗ, обеспечить исполнение контракта банковской гарантией можно, если закупка проводится в форме конкурса либо закрытого аукциона

Обратите внимание! Если закупка осуществляется путем электронного аукциона, то вносить обеспечение банковской гарантией нельзя (пункт 2 статьи 44 закона)

Заказчик не может устанавливать требование к виду обеспечения — этот выбор остается за участником. Эксперты советуют организациям, которые только начали работу, выбирать обеспечение денежными средствами. Не стоит тратить время на обращение в банк за гарантией — с огромной долей вероятности новой организации ее не дадут.

Что представляет собой финансовое поручительство

Банковская гарантия — это физический документ, который считается имеющим законную силу только при наличии всех юридически предписанных компонентов:

- даты получения;

- наименования принципала и бенефициара;

- перечня обязательств, подтверждаемых поручителем;

- условий выплаты средств гарантом;

- срока действия.

Это минимальный список. Зачастую требуются включение условий изменения суммы, обстоятельств отзыва документа и некоторые другие моменты. Не существует универсальной формы финансового поручительства, для каждой ситуации она прорабатывается отдельно.

Главным недостатком этой формы поручительства является невозможность вернуть сумму, уплаченную за выданный банком документ, в случае, если он не будет востребована. Это плата за работу банка, аналогично, например, с процентами по кредиту.

Банковская гарантия — это физический документ, имеющий законную силу только при наличии всех юридически предписанных компонентов

Банковская гарантия — это физический документ, имеющий законную силу только при наличии всех юридически предписанных компонентов

Выдача такого рода документов происходит на принципах:

- Независимости — действие документа не зависит от внешних обстоятельств (рыночной ситуации, инфляции и т. п.) и может быть изменено только в ситуации форс-мажора.

- Непередаваемости — документ выдаётся исключительно с указанием обеих сторон и не подлежит передаче и использованию третьими сторонами.

- Конкретности — в обязательстве чётко указывается, за какие именно действия поручается банк.

- Безотзывности — гарант лишён права произвольно отозвать документ у принципала.

Разновидности поручений, выдаваемых банками

Данная услуга используется в самых разных сферах, поэтому экономисты и финансисты выделяют разнообразные виды банковского поручительства. Объясним самые востребованные из них простым языком:

- Платёжное — когда банк гарантирует своевременную выплату денежных средств принципалом бенефициару.

- Возврата авансового платежа — подтверждает возвращение бенефициару выплаченного аванса.

- Исполнения контракта — гарантирует своевременное выполнение всех условий контракта (договора) между сторонами в полном объёме.

- Тендерное — разновидность поручительства, используемого для участия в тендерах и закупках, проводимых государственными и муниципальными органами власти. Отличие этой гарантии в том, что в данном случае банк обязывается обеспечить исполнение не действующего, а ещё не заключенного контракта.

- Таможенная банковская гарантия — это обязательство уплаты принципалом всех обязательных пошлин при перевозке товаров через государственную границу.

- Туристической компании — выдаётся туроператорам и турагентам как документ, гарантирующий исполнение принципалом всего объёма обязательств перед клиентами в области туризма.

Это наиболее распространённые виды документов такого рода, однако встречаются и некоторые другие подходы к их классификации. Например, безотзывная банковская гарантия — что это такое? Так называют самый выгодный бенефициарам вид документа, обязывающий финансовую организацию в любом случае исполнить гарантию, без возможности отозвать его у принципала.

Также финансовые поручительства часто разделяют на условные и безусловные. Безусловная банковская гарантия — это обязательство финансовой организации выплатить получателю все причитающиеся средства по первому письменному требованию. В случае с условной гарантией к письменному требованию должен быть приложен пакет документов (заранее обговорённый сторонами), подтверждающим, что принципал не исполнил какое-то из своих обязательств, выполнил услуги не в полном объёме или сорвал срок выполнения заказа.

Банковская гарантия — выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками

Банковская гарантия — выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками