Процедура личного банкротства

Содержание:

- Какие сделки можно аннулировать

- Риски для должника

- Как подать заявление на признание физического лица банкротом

- Негативные последствия банкротства для физических лиц

- Преимущества банкротства для физического лица

- Можно ли объявить себя банкротом и отказаться от долгов – юридический аспект вопроса

- Плюсы и минусы банкротства

- Что может помешать списанию долгов через банкротство

- Условия для подачи заявления на банкротство в Арбитражный суд

- Плюсы и минусы банкротства

- Как самостоятельно объявить себя банкротом физическому лицу

- Что эффективнее: судебное или внесудебное банкротство?

- Может ли человек сам себя объявить себя банкротом?

- Как пользоваться ЕФРСБ

Какие сделки можно аннулировать

Купля-продажа

Оспаривание проведенных сделок при банкротстве должника — физического лица начинается с проверки договоров купли-продажи имущества. Это наиболее часто используемые виды договора с целью реализации имущества. Для признания такой сделки оспоримой должны быть соблюдены следующие условия:

Эта норма содержится в Гражданском процессуальном кодексе Российской Федерации.

Оспариваемые сделки по договорам дарения

Дарение представляет собой безвозмездную сделку по передаче имущества в собственность другого лица. Материальное положение гражданина заметно ухудшается. Такого рода соглашения наносят существенный ущерб интересам кредитора, если они производились после появления задолженности перед кредитором, получением займа или кредита.

Объем доказывания тот же, что и в первом случае. Бремя доказывания – на финансовом управляющем или кредиторе. Зависит от того, кто подал заявление на признание сделки оспоримой.

Иные, которые можно оспорить

К таким относятся:

- Брачный контракт;

- Соглашение о разделе совместно нажитого имущества после бракоразводного процесса;

- Выплата премий со стороны должника-индивидуального предпринимателя;

- Списание с банковских счетов в пользу иных лиц крупных денежных средств.

- Мировое соглашение, по которым третьим лицам перечислялись денежные средства;

- Реализация долей в бизнесе;

- Отказы от наследства.

Риски для должника

Начало процедуры банкротства должника-гражданина предполагает, что он не имеет денег для выплат по текущим долгам. В соответствии с этим судебные приставы будут вынуждены реализовывать его имущество. Все операции с имуществом, касающиеся передачи его родственникам, будут аннулироваться. Может быть расторгнут и договор дарения. Если недвижимость пребывает в совместном владении, реализуется часть имущества, принадлежащая должнику. Если банкрот – ИП, аннулируются все лицензии и свидетельство о государственной регистрации предпринимателя.

Взыскание можно наложить не на все имущество должника. Конфискации не подлежит недвижимое имущество, если оно – единственное место для проживания должника. Это же правило касается и недвижимости, которая приобреталась с привлечением кредитных средств (если она не является предметом настоящего спора). Конфискация не касается одежды, обуви, предметов домашнего интерьера, призов, государственных наград.

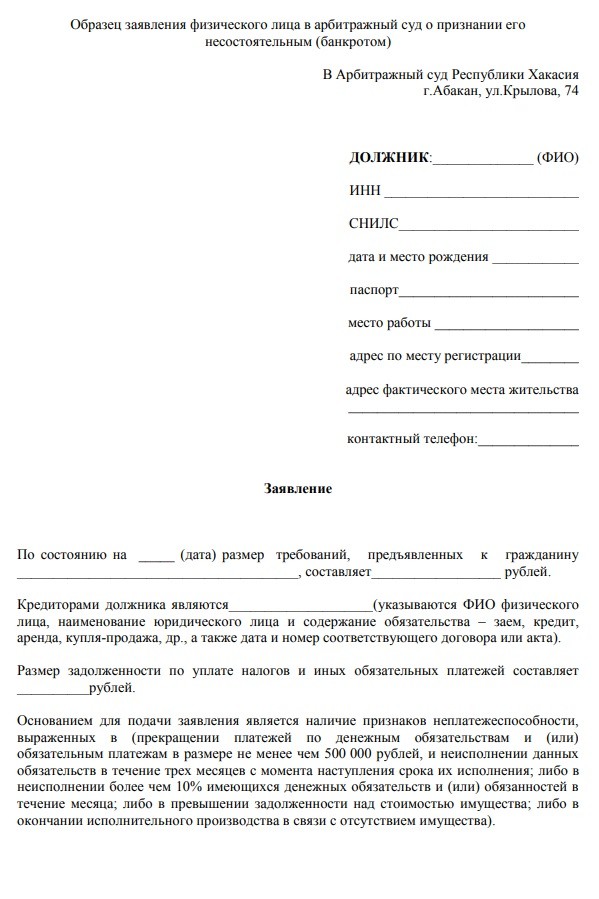

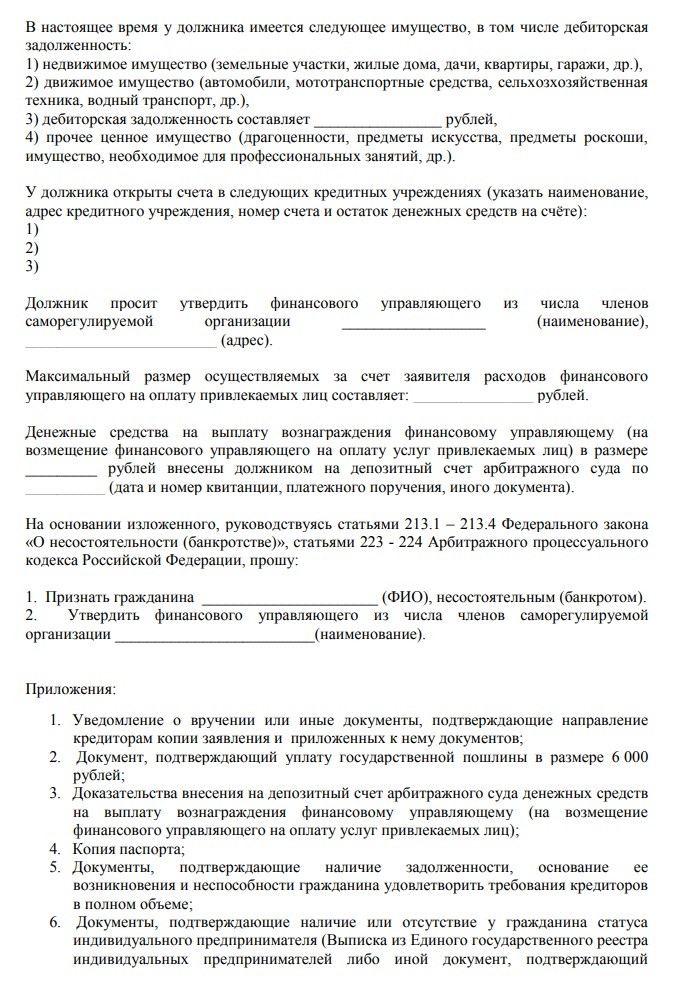

Как подать заявление на признание физического лица банкротом

В заявлении вы указываете: наименование и адрес арбитражного суда, свои ФИО, ИНН и СНИЛС, дату рождения, место официального трудоустройства, адрес по прописке и тот, где фактически проживаете, номер телефона. Затем следует написать сумму, которую вы должны кредиторам, ФИО заимодателя или наименование кредитной организации, одолжившей вам деньги.

Дальше нужно вписать финансового управляющего с просьбой его утвердить. Отметьте адрес и наименование СРО (саморегулируемой организации), в которой он работает. Вы заранее ведете самостоятельный поиск СРО. Напишите максимальную величину расходов, которые готовы понеси в счет уплаты привлекаемых лиц. Это могут быть оценщики и другие специалисты. Их услуги оплачивает заявитель, причем сразу переводом на счет арбитражного суда.

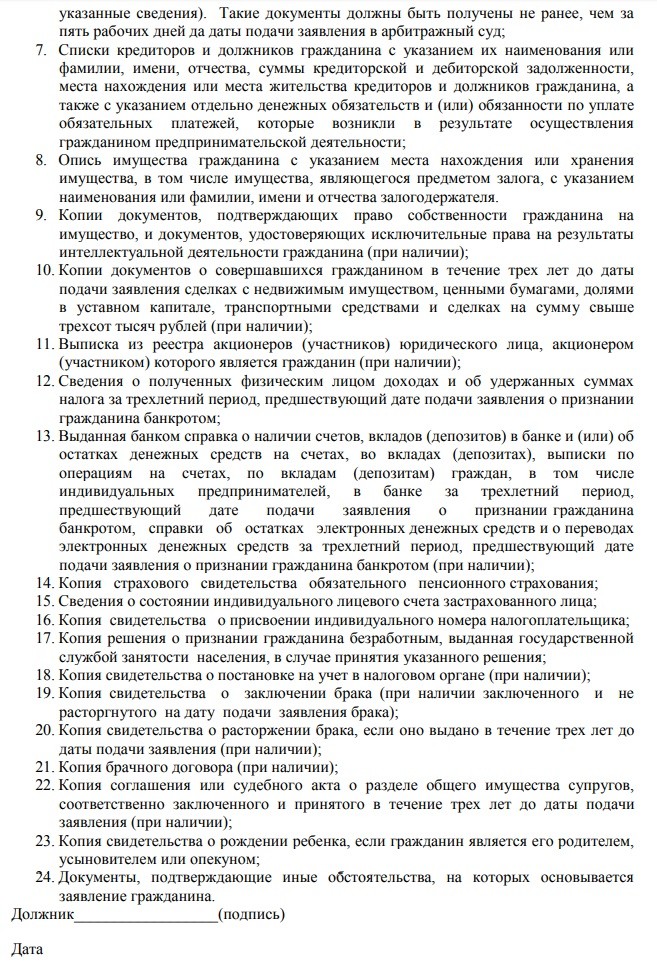

Опираясь на статьи 213.1-213.4, 223-224, просите признать вас финансового несостоятельным. К заявлению прикладываются: перечень кредиторов (наименование, ФИО, сумма задолженности), опись имущества, в том числе залогового (место хранения/нахождения) и копии прочих документов. В конце ставится подпись должника и дата.

Негативные последствия банкротства для физических лиц

Однако существенным минусом банкротства является то, что ваше имущество могут продать на аукционе, чтобы возместить убытки кредиторам. Помимо этого людей с тяжелым финансовым положением останавливают от запуска процедуры банкротства такие последствия:

- ухудшается кредитная история. В дальнейшем это становится барьером при кредитовании. Банки отказывают в получении кредита банкротам. Некоторых работодателей также может интересовать сведения о вашей деловой репутации, и если он узнает о банкротстве, вряд ли станет доверять, брать на должность, связанную с деньгами (бухгалтер, экономист, финансовый управляющий и т.п);

- суд ограничит расходы физического лица. Позволяется ежемесячно тратить не более 50 тыс. руб. Если у него есть дети, которых нужно содержать, или другие веские причины, можно попросить суд одобрить большую сумму;

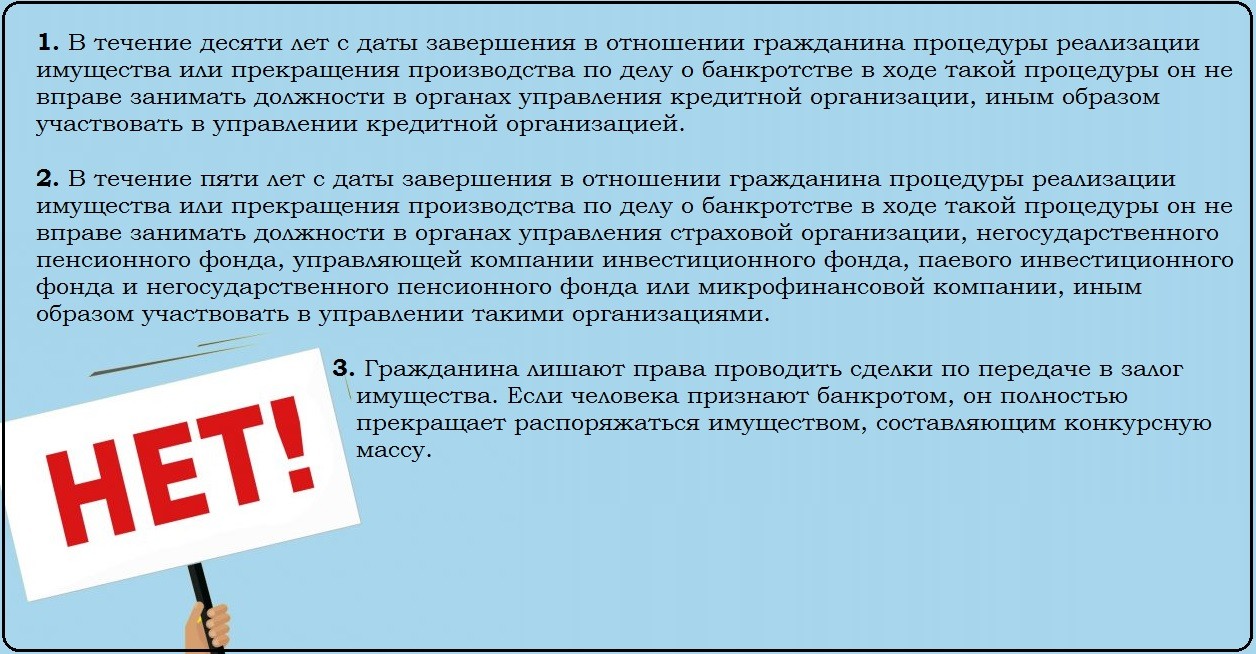

- на протяжении 5 лет, пока действует статус банкрота, вы будете обязаны уведомлять кредиторов об этом. В течение данного периода нельзя повторно объявить себя финансово несостоятельным, вести предпринимательскую деятельность;

- процедура банкротства сопряжена с расходами, и весьма внушительными (подробнее об этом поговорим позже);

- возможен запрет на выезд за рубеж. Но при уважительных причинах (командировка, смерть родственника и т.д.) и согласии все участников судебного процесса могут разрешить поездку;

- право распоряжаться вашими банковскими картами, депозитами, счетами переходит к финуправляющему;

- 3 года подряд после банкротства особа не сможет стать гарантом, руководителем, акционером организации, управлять юридическим лицом;

- не допускается поручительство за другого человека, если ему нужен заем;

- запрещается совершение сделки бесплатного характера, например, подарить авто, вторую жилплощадь, дабы избежать их взыскания. От крупных покупок и продаж тоже придется отказаться. Пока длится процесс по установлению банкротства, человек обязывается согласовывать с финуправляющим все свои серьезные финансовые операции. Если с его стороны это условие не будет соблюдаться, суд отказывает в признании банкротом;

- финуправляющими должны на Федресурсе и в «Коммерсантъе» публиковаться сообщения о начале процедуры реструктуризации задолженности банкрота.

И это неполный список всех ограничений.

Преимущества банкротства для физического лица

Но прежде чем свое намерение стать банкротом подкреплять практическими действиями, хорошо подумайте, действительно ли в вашем случае это станет единственным спасательным кругом, ведь сама по себе процедура несет риск утраты имущества. Отмечают, как положительные стороны, так и негативные последствия для должника от банкротства физических лиц.

Конечно, у банкротства самый главный плюс – это полное списание непосильной задолженности. Также преимущества заключаются в следующем:

- больше нет необходимости в общении с коллекторами и кредиторами;

- прекращается рост долгов. Банки и МФО перестанут начислять проценты, вводить штрафные санкции;

- у физического лица не заберут единственное жилье, если только оно не приобреталось по ипотечному кредиту, и вообще сверх того, что имеется в собственности;

- ни близкие, ни поручитель не несут ответственности по расчету с кредитодателями. Интересы родственников при банкротстве затрагиваются только при долевой собственности и реализации имущества. Пример. Заемщик – супруг, его супруга терпит убытки в виде реализации финуправляющим совместно нажитой недвижимости;

- прекращается исполнительное производство, затеянное кредиторами;

- любой претензионный иск подается в одну и ту же инстанцию – арбитражный суд.

Можно ли объявить себя банкротом и отказаться от долгов – юридический аспект вопроса

Банкротство юридических компаний практикуется в РФ уже давно, а вот банкротство физических лиц (в том числе индивидуальных предпринимателей) стало реальностью только в октябре 2015 года.

До этого в течение 10 лет законопроект обсуждался законодательными органами и вызывал у населения множество вопросов.

Первоначальный вариант был принят ещё в 14 году, но закон задержался с вступлением в силу из-за внесения в текст ряда важных поправок.

Кроме того, в 2014 году арбитражный суд РФ был просто не готов принять от населения предполагаемое количество заявлений о финансовой несостоятельности физических лиц.

В данной статье мы разберёмся во всех особенностях и нюансах процедуры личного банкротства и выясним, какие трудности и подводные камни ожидают тех, кто желает списать свои долги.

На портале есть более подробная статья о банкротстве и его механизмах.

Актуальность принятия закона о банкротстве

Недвижимость, автомобили, айфоны последнего поколения, телевизоры – все эти полезные и дорогие вещи можно взять в кредит.

Процедура оформления займов (особенно потребительских) максимально упростилась: сегодня внушительную сумму в финансовых учреждениях можно взять «по двум документам».

С одной стороны, с кредитами покупательская способность граждан растёт, но с другой – как отдавать долги, когда финансов, чтобы расплатиться, просто-напросто не хватает?

Статистические данные неутешительны:

- около 15 млн. россиян имеют по 2 и больше займа (это каждый 10 житель страны);

- в первой половине 2015 зафиксирован рекордный рост уровня просроченных долгов – он достиг 17%;

- сумма просрочек равна 35 млрд. рублей.

О чем говорят приведенные выше показатели? Примерно каждый пятый заёмщик не платит по кредитам вовремя. И это не только долги по ипотечным займам, но и задолженности по автокредитам и обычным потребительским займам.

Стремление повысить уровень жизни – это похвально и вполне естественно, но далеко не все граждане умеют соотносить уровень своих потребностей со своими возможностями.

Итоги такой безответственности весьма печальны – доходы не покрывают долговых обязательств, начисляются штрафы и пени, долги продолжают расти в геометрической прогрессии.

На фоне кризиса потребительская лихорадка пошла на спад, но старые долги остаются в силе. Число людей, утративших контроль над своими финансовыми делами, достигло критической отметки.

Именно по этой причине правительство РФ решило пойти по пути цивилизованных европейских стран, где банкротство физлиц практикуется не одно десятилетие.

По банкротству физических лиц и ИП на сайте есть более развернутый материал.

Что даёт право на банкротство

Федеральный закон о банкротстве закрепляет за гражданином с долгами свыше 500 000 рублей и не имеющим дохода и возможности для погашения долга, обратиться в судебные инстанции для признания банкротства.

В качестве альтернативы банкротству возможны 2 варианта:

- заключение мирового соглашения;

- реструктуризация долга.

Закон распространяется также на граждан, обладающих статусом индивидуального предпринимателя.

Обратиться с заявлением о признании банкротства может и сам должник, и кредитная организация, которой он должен.

Плюсы и минусы банкротства

Очевидные плюсы признание банкротом физ лица:

Недостатки:

Но главный плюс от банкротства – это защита интересов должника со стороны государства. Кредиторы при этом не смогут перепродать долг, обратиться к коллекторам за помощью, применять другие рычаги влияния на их клиента.

Кредитный рейтинг при этом страдает не так сильно, как при умышленном уклонении от уплаты. Инициация банкротства – это признание собственного дефолта, но не отказ от долговых обязательств, что характеризует гражданина как финансово образованного человека.

Банковские специалисты рекомендуют в первую очередь рассматривать вариант с рефинансированием, то есть взять взаймы или перезаключить сделку. Если же это невозможно, но обязательства исполнить тоже не удается, то обанкротиться – это единственно верное решение, которое, впрочем, не лишено своих недостатков.

Что может помешать списанию долгов через банкротство

Суд откажет в списании задолженности, если:

- должника привлекли к ответственности по УК РФ или КоАП РФ за фиктивное или преднамеренное банкротство, либо за иные противоправные действия при проведении процедуры;

- должник не представил обязательные сведения, либо представил заведомо недостоверные данные, что подтверждено судебным актом;

- при оформлении кредитов гражданин совершил мошенничество, злостно уклонялся от погашения долгов или налогов, представил ложную информацию в заявлении, скрывал или уничтожал имущество.

Эти основания будет проверять суд по своей инициативе, по отчету управляющего, по возражениям и документам кредиторов.

Для внесудебного банкротства действуют другие основания для отказа в списании долгов. МФЦ откажет в списании задолженности, если:

- отсутствуют сведения об окончании производства, либо оно было возобновлено по заявлению кредитора;

- если по заявлению кредиторов банкротное дело было передано для рассмотрения в арбитражный суд (в том числе при обнаружении имущества или оспаривании сделок должника);

- если заявление подано ранее 10 лет после прекращения или завершения внесудебного дела о банкротстве.

Особенности банкротства через МФЦ заключаются в отсутствии такой стадии, как реализация имущества. Управляющий в упрощенной процедуре не привлекается. Проверять, что у должника нет имущества для погашения долгов будут по постановлению приставов об окончании производства.

Подразумевается, что при совершении исполнительных действий приставы сделают необходимые запросы, проведут розыск имущества должника. Поэтому специалисты МФЦ запросят информацию из Банка данных исполнительных производств, проверят основания для окончания дела.

Частые вопросы

-

Как признать внесудебное банкротство, если есть открытое исполнительное производство?

Признать себя банкротом во внесудебном порядке не получится, если есть открытые исполнительные производства. Закон четко устанавливает обстоятельства, при которых должники могут обращаться за внесудебной процедурой: долг в пределах 50-500 тысяч рублей и закрытые исполнительные производства ввиду отсутствия имущества для взыскания. У должника не должно быть дополнительных незавершённых дел в ФССП.

-

Признают ли банкротом пенсионера?

Возможностями банкротства может воспользоваться любой гражданин РФ, вне зависимости от его возраста (если его ситуация соответствует критериям банкротства). Соответственно, если у пенсионера достаточная сумма долгов, он не привлекался к уголовной ответственности, и не признавал банкротство в течение последних 5 лет, то он может смело обращаться с заявлением.

-

Можно ли стать банкротом, если нет имущества?

За признанием банкротства могут обратиться граждане РФ, которые не в силах выплачивать долги по своим обязательствам. Не имеет значения наличие или отсутствие имущества. Если собственность есть, и она не подлежит исключению из конкурсной массы, она будет реализована с целью удовлетворения требований кредиторов. Если ее нет, процедура будет проведена без электронных торгов, ввиду отсутствия конкурсной массы.

-

Может ли стать банкротом не гражданин РФ, если у него есть кредиты в России?

К сожалению, это невозможно. Признать несостоятельность в судебном и внесудебном порядке могут только граждане РФ. В процессе возбуждения банкротной процедуры заявитель должен представить паспорт, ИНН, СНИЛС — набор личных документов, стандартных для граждан РФ. Процедура недоступна для иностранцев, по крайней мере — в текущей редакции законодательства.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Условия для подачи заявления на банкротство в Арбитражный суд

Заявление в суд гражданин может подать как физическое лицо, либо как ИП. Порядок проведения процедуры для предпринимателей и физлиц практически не отличается. Разница будет только в последствиях, так как для ИП будет действовать временный запрет на открытие нового предпринимательства.

Чтобы подать заявление в арбитраж и законно списать долги, нужно соответствовать следующим условиям:

- гражданство РФ, возраст от 18 лет;

- наличие признаков неплатежеспособности, при которых гражданин имеет право инициировать банкротное дело.

Например, к признакам неплатежеспособности относится просрочка более чем по 10% обязательств, если ее период составляет от одного месяца.

Плюсы и минусы банкротства

Получив статус банкрота, гражданин решает главную проблему, но получает ограничения:

| Плюсы | Минусы |

| Полное или частичное списание основного долга и неустоек по нему | Невозможность самостоятельного распоряжения собственностью, денежными накоплениями, доходами |

| Риск потери имущества | |

| Спокойная жизнь без напоминаний от кредиторов и коллекторских агентств | Ограничение на выдачу кредитов после получения статуса в течение пяти лет согласно ст. 213.30 N 127-ФЗ. В то же время окончательное решение принимает банковская организация. Но в любом случае при заявке на кредит банкрот обязан указать факт несостоятельности. При сокрытии данных заемщику грозит уголовная ответственность |

| Значительная стоимость. Она включает вознаграждение финансового управляющего, госпошлину, расходы на подачу заявлений о несостоятельности в средства массовой информации, почтовые расходы. Эти затраты несет должник. Они составляют более 50 тысяч рублей |

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

-

Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

-

Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

-

Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

Что эффективнее: судебное или внесудебное банкротство?

Вкратце мы рассмотрели, в чем суть банкротства гражданина. Процедура признания финансовой несостоятельности проводится по судебной и внесудебной схеме. В таблице ниже приведены основные отличия проведения процедуры через суд и через МФЦ.

|

Судебное банкротство |

Внесудебное банкротство |

|---|---|

| Кто проводит | |

| Арбитражный суд | МФЦ по месту жительства (нахождения) заявителя |

| Количество процедур | |

| Две: реструктуризация долга или реализация имущества | Только списание долгов без проведения каких-либо процедур финансовой реабилитации |

| Длительность процедуры | |

| При реструктуризации долгов — до 3 летПри выборе процедуры реализации — в среднем 8–12 месяцев | Всего 6 месяцев |

| Размер списываемых обязательств | |

| Не ограничен (банкротство физ лица становится для него выгодным при величине задолженностей от 250–300 тысяч рублей) | До 500 тысяч рублей |

| Кто инициирует | |

| Должник, его кредиторы или уполномоченный орган | Только должник или его представитель |

| Условия для запуска процедуры | |

| Отсутствие у должника доходов и имущества, которого хватит для того, чтобы погасить задолженности перед всеми кредиторами | Отсутствие имущества и доходов, итоговая сумма обязательств (включая поручительство, алименты и другие не списываемые задолженности) — от 50 до 500 тысяч рублей |

| Участие финансового управляющего | |

| Обязательно | Не предусмотрено |

| Особые условия | |

| Допускается подача заявления без фактической просрочки по кредитам — главное, убедить суд в том, что в обозримом будущем банкротство неизбежно. Аргументом станет потеря работы, тяжелое заболевание, инвалидность — даже выход на пенсию | Исполнительные производства по задолженности обязаны быть прекращены судебными приставом-исполнителем по причине невозможности взыскания с должника средств |

| Стоимость | |

| 50–70 тысяч рублей при самостоятельном проведении120–150 тысяч рублей с юристами под ключ | Самостоятельно — бесплатно20-30 тысяч рублей с юристами под ключ |

В обеих процедурах совпадает главное, что дает банкротство физических лиц человеку — то есть списание задолженностей. Аналогичны и последствия признания несостоятельности, за исключением того, что подавать на внесудебное банкротство можно будет только через 10 лет, тогда как повторно обанкротиться после стандартной процедуры должник сможет уже спустя 5 лет.

Чтобы узнать больше о том, что дает процедура банкротства физического лица и как к ней подготовиться, обратитесь к юристам нашей компании. Сделать это можно, позвонив нам по телефону или задав интересующий вас вопрос через онлайн-форму на странице.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Может ли человек сам себя объявить себя банкротом?

Если гражданин считает, что не сможет погасить долг, он имеет право сам проявить инициативу для признания его банкротом. Однако, не всякий человек вправе это сделать. Чтобы суд принял заявление, нужно наличие определенных условий.

- Величина задолженности свыше 500 тысяч рублей.

- Неисполнение обязанности по погашению долга в течение 3 и более месяцев.

При этом закон дает некоторые оговорки. Он предписывает, что у человека есть возможность подать заявление и при наличии суммы долга менее половины миллиона рублей. Но в этом случае также должны быть соблюдены условия.

- Должник прекратил исполнять обязательства перед кредиторами.

- Оставшаяся часть долга составляет не менее 10% от размера всей задолженности.

- Стоимость имущества неплательщика превышает величину долгового обязательства.

- Имеется постановление, в соответствии с которым останавливается исполнительное производство по причине отсутствия у должника собственности, которую можно было бы реализовать в счет долгов.

Как пользоваться ЕФРСБ

Реестр о банкротстве доступен по адресу https://bankrot.fedresurs.ru/ в любое время для каждого посетителя.

На стартовой странице портала ЕФРСБ в онлайн – режиме можно просмотреть последние размещённые сообщения, содержащие такие данные, как:

- тип сообщения и дату его публикации;

- данные (наименование компании/ИП) и адрес должника;

- информацию о лице, опубликовавшем информацию

Помимо этого, выше имеются вкладки, в которых можно найти следующие сведения:

- Сообщения — поиск компании, по отношении к которой осуществляется процесс банкротства, можно выполнить по сообщению (к примеру, по реквизитам решения суда).

- Отчёты арбитражных управляющих.

- Регулирующий орган — сведения о нормативных актах в области банкротства.

- Сведения о торгах (реализация имущества компании, находящейся в процессе банкротства).

- Виды реестров, содержащие данные по компаниям, находящимся в процессе банкротства.

- Последние новости в сфере банкротства.

- Помощь — если возникла такая необходимость, то Вы можете обратиться в техподдержку сайта.

Также сайт единого реестра банкротств, помимо реестра должников, содержит список, в который входят:

- организаторы торгов;

- СРО арбитражных управляющих;

- дисквалифицированные лица;

- торговые площадки.

Вкладка с названием «Помощь» отвечает на наиболее популярные вопросы, а также содержит всю документацию, инструкции (видеофайл) и иную полезную информацию.

На каждого из участников процесса банкротства оформляется специальная карточка, в которой содержатся все имеющиеся контактные данные, ФИО и необходимые реквизиты. Кроме того, сюда же вносятся все сообщения об этапах процесса, документация из Картотеки арбитражных дел и отчётность арбитражного управляющего.