Одобрят ли ипотеку если есть действующие потребительские кредиты

Содержание:

- Как оформить ипотеку?

- Почему возникают сложности при получении кредита с действующей ипотекой?

- Какие требования кредитное учреждение предъявляет к соискателю?

- Порядок оформления ипотеки при наличии других ссуд

- 8 способов увеличить шансы на одобрение заявки

- В чем сложность получения ипотеки на одного заемщика?

- Выгода не очевидна

- На каких условиях дадут ипотеку при непогашенном кредите

- Есть долги не у заемщика, а у супруга

- Есть долги по кредитной карте

- Могут ли непогашенные кредиты повлиять на решение банка

- Как оценить и повысить свои шансы

- Что оценивает кредитор?

- Нужно ли скрывать долг перед ипотекодателем

- Одобрят ли мне ипотеку?

Как оформить ипотеку?

Если вопросы из предыдущего раздела не вызвали затруднений, вы оценили все риски и точно знаете, как действовать в случае проблем с доходом, то можно приступать к оформлению ипотечного кредита.

1. Выберите банк

Сравните предложения разных банков. Учитывайте не только процентную ставку по ипотеке, но и другие расходы, например оплату страховок и услуг независимого оценщика. Выясните, насколько удобно вам будет вносить платежи: какими способами можно это делать, много ли у банка отделений и банкоматов, есть ли они рядом с вашим домом или работой.

Уточните, на какую сумму можете рассчитывать, какие документы для этого понадобятся и как быстро вам смогут выдать кредит. Возможно, одного залога недвижимости банку будет мало, и он попросит вас привлечь созаемщиков или поручителей.

2. Выберите недвижимость

Этот этап обычно занимает больше всего времени. Если процесс затянется, банки могут успеть поменять условия: проценты по кредитам, минимальный размер первоначального взноса, максимальную сумму кредита, правила расчетов.

Проценты по ипотечным кредитам зависят от многих условий, в первую очередь от инфляции и ключевой ставки Банка России.

Если раньше банки могли выдавать ипотечные кредиты вообще без первоначального взноса, теперь они это не делают. Чем больше вы вносите самостоятельно, тем меньше банк рискует. Ведь если вы уже сумели накопить хотя бы 10–15% стоимости недвижимости, вероятнее всего, сможете и дальше дисциплинированно платить по кредиту. Не исключено, что банки в будущем продолжат повышать этот нижний лимит.

Если вы планируете купить в ипотеку строящееся жилье, стоит учесть, что с июля 2019 года это можно будет сделать только через счет эскроу в уполномоченных банках.

3. Подготовьте документы

Стандартный список документов такой:

-

паспорт — ваш и ваших поручителей или созаемщиков (если они будут)

-

копия трудовой книжки или трудовой договор, а также справка о доходах

-

отчет об оценке недвижимости, которую вы покупаете, кадастровый и технический паспорта

-

паспорт продавца и документы, которые подтверждают его права на недвижимость

-

или договор участия в долевом строительстве

Банк может потребовать и другие документы, полный список он должен сообщить вам заранее.

4. Заключите сделку

Когда вы и продавец соберете все бумаги, отнесите их в банк на проверку. В большинстве случаев можно отправить копии документов по электронной почте и не тратить время на посещение офиса. Когда эксперты банка проверят всю информацию, с вами и с продавцом согласуют дату сделки, останется только приехать в банк и подписать договор.

Перед тем как получить кредит, нужно будет оформить страховку — как минимум на жилье-залог. Если вы решите дополнительно застраховаться от несчастного случая, процент по кредиту будет ниже.

После этого вы подписываете договор купли-продажи с продавцом и договор с банком. Иногда банки предлагают заключить одновременно два договора: о выдаче кредита и о передаче недвижимости в залог банку.

5. Рассчитайтесь с продавцом

Дальше идет расчет по сделке купли-продажи. В случае с ипотекой это тоже делается через банк — с помощью банковской ячейки, аккредитива или счета-эскроу. При любом способе банк следит за тем, чтобы сделка была проведена безопасно. Продавец точно получит свои деньги, но только после того, как переоформит на вас права собственности на недвижимость.

Почему возникают сложности при получении кредита с действующей ипотекой?

Как было указано выше, все дело заключается в платежеспособности. Если доход заемщика позволяет, то ему могут дать не только простой кредит, но и пару ипотек еще. Но таких заемщиков мало. Средняя семья имеет невысокие доходы. При этом у нее может быть еще, как минимум, пара детей на иждивении. При получении ипотеки они могли привлекать созаемщиков, например, родителей, поэтому совокупного дохода хватило на одобрение ипотеки. В кредитах учитывается только личный доход. Ипотека в этом случае будет нести серьезную нагрузку.

Как было указано выше, все дело заключается в платежеспособности. Если доход заемщика позволяет, то ему могут дать не только простой кредит, но и пару ипотек еще. Но таких заемщиков мало. Средняя семья имеет невысокие доходы. При этом у нее может быть еще, как минимум, пара детей на иждивении. При получении ипотеки они могли привлекать созаемщиков, например, родителей, поэтому совокупного дохода хватило на одобрение ипотеки. В кредитах учитывается только личный доход. Ипотека в этом случае будет нести серьезную нагрузку.

Чтобы избежать автоматического отказа скоринга, банки стали учитывать не только личный доход и совокупный доход семьи. В этом случае скоринг уже рассчитывает максимально возможную сумму по кредиту.

Кроме этого, многие банки наоборот лояльно относятся к ипотечным заемщикам и предлагают взять дополнительный кредит даже на льготный условия, например, по программе «Ипотечный бонус» (Банк Открытие)

В этом случае не важно, в каком банке у клиента есть действующая ипотека, важно, чтобы по ней не было просрочек, реструктуризаций, открытого долга или иных ограничений

Какие требования кредитное учреждение предъявляет к соискателю?

Чтобы получить жилищную ссуду, обратившемуся в банк лицу необходимо отвечать определенным требованиям, а именно:

- иметь положительную кредитную репутацию, включая в том банке, где будет оформляться ипотека;

- подтвердить достаточный уровень дохода, необходимого для оплаты ипотеки и всех кредитов, причем размер платежа не должен быть больше 50% от общего заработка;

- гражданин должен представить ликвидный залог, например, недвижимость или предметы роскоши, как гарант возврата займа;

- соискатель обязан подтвердить имеющийся у него стаж и официальную занятость на момент обращения.

На практике получается так, что редко какой клиент не имеет никаких займов и кредитов при обращении за жилищной ссудой. Более того, часто в банк обращаются люди с плохой КИ. В этом случае кредитор тоже может пойти навстречу, но при условии стабильности, надежности и достаточной платежеспособности обратившегося гражданина, а также при полной прозрачности поданного заявления о предоставлении ипотечной ссуды.

Порядок оформления ипотеки при наличии других ссуд

Многих клиентов банка занимает вопрос, дадут ли ипотеку, если есть другие непогашенные ссуды. Разумеется, дать однозначный ответ на такой вопрос не получится, поскольку существует множество нюансов, определяющих дальнейшее решение банка. Вместе с тем, каждый заемщик может сделать все возможное, чтобы получить одобрение по ссуде.

Эксперты в данной сфере рекомендуют сначала изучить действующую информацию на официальном сайте банка и лишь затем принимать решение о подаче заявки на кредитование. Чтобы снизить вероятность отказа, заемщику следует действовать таким образом:

- для начала необходимо сообщить банку всю информацию об имеющихся кредитах и стадии из возврата;

- лучше подготовить специальные справки от кредиторов, что никаких претензий по возврату других займов по отношению к клиенту у них нет;

- пригласить поручителя или созаемщика для гарантированного получения ипотеки.

8 способов увеличить шансы на одобрение заявки

На некоторые факторы получения ипотеки сложно или невозможно повлиять: возраст, гражданство и т. д. Однако остальное в руках заемщика.

Сдедующие советы повышают шансы на одобрение заявки:

Внимательно ознакомьтесь с правилами банка

Важно изучить условия кредитования, оценить соответствие заемщика требованиям

Стоит обратить внимание на организации с льготными программами, учесть процент одобренных заявок.

Подайте заявку в несколько банков. У всех финансовых учреждений есть сайты, через которые можно отправить онлайн-анкеты

Ограничений по количеству заявок нет, а ведь они значительно увеличивают шансы

Если заемщик предпочитает личное общение, то нужно подготовиться: прийти в опрятной одежде, быть в ясном сознании и трезвом уме.

Погасите кредиты. Старые долги негативно влияют на кредитную историю. При погашении займа рекомендуется взять справку из банка, подтверждающую отсутствие обязательств и претензий. Важно убедиться в отсутствии штрафов и пени. Даже неоплаченная копейка отразится в БКИ.

Будьте на связи по указанному номеру телефона. Если кредитору потребуются дополнительные справки для принятия решения, сотрудники позвонят клиенту и попросят их донести. Более того, действующий номер телефона часто нужен для доступа в личный кабинет. На него приходят СМС-оповещения о состоянии ипотеки.

Не допускайте ошибок при заполнении заявки и подаче документов. Максимально подготовитесь к оформлению анкеты, перечитайте информацию. Не допускайте ошибок. Менеджеры и служба безопасности банка тщательно проверяют данные. Указывайте правдивую информацию о наличии собственности и уровне доходов. Обман быстро вскроется, и в ипотеке откажут.

Если есть, укажите дополнительный доход. Главным подтверждением является справка 2-НДФЛ. Подходит выписка из ПФРФ о пенсионных выплатах, данные о стипендии из бухгалтерии учебного заведения. Финансовые организации учитывают социальные пособия, декретные средства, алименты. Если есть неофициальный доход — найдите способ его подтвердить, предоставьте выписку с карты или счета.

Привлеките созаемщиков. Самый лучший кандидат на эту роль — муж или жена с официальным местом работы. Если таких нет, подойдут ближайшие родственники. Финансовые учреждения допускают привлечение нескольких созаемщиков разных категорий. В Сбербанке, например, за клиента могут поручиться до 3 человек.

Обратитесь к ипотечным брокерам. Они являются посредниками между банками и заемщиками, консультируют население, оказывают юридическую поддержку. Ипотечные брокеры знают, куда подать заявку в каждом конкретном случае, разбираются в условиях и нюансах программ. Шансы на получение ипотеки с ипотечным брокером сильно увеличиваются.

Помощь брокера

Брокеры – это компании, которые проверяют финансовую состоятельность заемщиков и сопровождают сделку от начала до конца. Услуги брокеров для заемщиков бесплатны, комиссии за работу им выплачивает банк. Брокеры подготавливают полный пакет документов, проверяют правильность заполнения анкет, а также помогают получить более выгодные для заемщика условия.

В чем сложность получения ипотеки на одного заемщика?

Главная сложность получения ипотеки в том, что данный кредит подразумевает довольно крупные суммы выдачи на длительные сроки. Банк рискует, ведь за 10-30 лет с клиентом может многое случиться – потеря трудоспособности, платежеспособности, различные страховые и не страховые случаи. Кредитор хочет подстраховаться, и выдвигает обязательные или желательные требования для заемщика-одиночки. Например, от клиента могут потребовать:

- Привлечение поручителей;

- Представление в качестве залога приобретаемое имущество;

- Страхование жизни и здоровья заемщика, страхование приобретаемого жилья, земельного участка, гаража и пр.

Другая проблема состоит в доходах заемщика. Как правило, если клиенту требуется крупная сумма, то и получать он должен соответствующе большую зарплату. В Сети можно встретить рекомендации об обязательном минимальном доходе заемщика. Якобы ежемесячный платеж составлять не более 30, 40, 50% или иной части от суммы получаемых вами средств. Все это верно только отчасти. Дело в том, что по ипотечным займам нет конкретной цифры, по которой рассчитывается максимально возможный платеж и сумма кредита.

Если вы хотите проверить свои возможности, подайте заявку на ипотеку, воспользовавшись предложением ниже. Вам скажут, на какую сумму вам одобрят ипотеку.

Заявка на дешевую ипотеку

- Сумма ипотеки до 100 млн. рублей

- Срок до 25 лет

- Ставка от 11.2% годовых

- Первый взнос от 15%

- Ипотека молодым семьям и под материнский капитал

- Быстрое рассмотрение заявки и получение решения

- Профессиональный подход, помощь в оформлении документов

- Минимум волокиты и походов в банк

Для каждого уровня дохода в каждом банке применяется свой процент ежемесячной выплаты. Так, например, в Сбербанке, если вы получаете 100 000 рублей в месяц, то максимальный ежемесячный платеж для вас составит 80% от этой суммы, то есть 80 000 рублей. Однако, если ваш доход – 10 000 рублей, то сумма ежемесячных выплат не может превышать 6000 рублей (60%).

Отметим, что это лишь условный расчет, так как во внимание берутся и другие факторы, такие как:

- Вид ипотечного кредитования (приобретение готового, строящегося объекта) – по каждому из них банк может формировать разные условия, касающиеся максимально возможного первого взноса, сроков и сумм кредитования;

- Участие клиента в зарплатном проекте банка – максимально возможный платеж может быть больше, чем для клиентов, трудоустроенных в других организациях, но с аналогичным доходом. Процентная ставка для корпоративных заемщиков ниже;

- Размер первоначального взноса – влияет на итоговую годовую процентную ставку. Чем больше взнос, тем меньше переплата и больше шансов на одобрение;

- Регистрация недвижимости на имя заемщика до или после оформления ипотечного займа – в последнем случае процентная ставка будет ниже.

Разумеется, при расчете максимально возможной суммы кредитования обязательно учитываются и расходы на другие кредитные продукты, а также иные выплаты, например, присужденные судом (алименты и пр.). Если подобные статьи расходов в вашем бюджете имеется, то при расчетах они автоматически вычитаются от суммы вашего дохода.

Сами сотрудники банка рекомендуют не нагружаться лишней информацией по вопросам формирования кредитных лимитов, а обратиться за консультацией непосредственно к специалисту. В отделении вам подробно расскажут об условиях ипотечных займов, рассчитают платеж и укажут на максимально возможную сумму, которую вам могут выдать.

Очень настороженно отнесутся и к заемщику, у которого слишком молодой возраст, маленький трудовой стаж, небольшой штат сотрудников в организации, в которой тот работает. В этом случае наличие созаемщика с более привлекательными для банка данными значительно бы улучшило положение заявителя.

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

На каких условиях дадут ипотеку при непогашенном кредите

Кредит, не погашенный на момент подачи ипотечной заявки – не повод для отказа. Однако только в тех случаях, когда выполняются все прочие требования банка.

А именно:

- У вас стабильный и достаточный доход.

- Ваша занятость официально подтверждена.

- Имеется нужная сумма для первоначального взноса.

- Ваша кредитная история положительная.

- Действующие кредиты (учитываются и ваши кредитные карты) не имеют текущих просрочек, суммы долга по ним небольшие, срок до полного погашения – 1-2 года.

Но и в такой ситуации кредитная организация может перестраховаться, запросив дополнительное обеспечение, например, залог вашего авто или дачи. У каждого банка свой подход в этом вопросе. Например, Сбербанк предпочитает поручительство родителей, братьев и/или сестёр. Это для него гораздо проще и выгоднее, чем оформлять ещё один залог.

Мы позвонили на горячую линию Альфа-Банка и задали им этот вопрос. Конкретного ответа мы не получили. Сказали, что всё решается в индивидуальном порядке. А по отзывам на форумах ВТБ часто отказывает в ипотеке, если есть другие непогашенные кредиты.

Есть долги не у заемщика, а у супруга

Ипотека – крупный заем, поэтому супруги часто выступают как один клиент. Когда оба работают, их зарплаты складываются, оцениваются сотрудниками как общий семейный доход. Соответственно, платежеспособность увеличивается. Иногда супруг становится официальным со заёмщиком, тогда с него спрашивают одинаково.

Бывает, КИ мужа хорошая, а жены – так себе. Есть долги, накопились просрочки. Официально, это не может служить достаточным аргументом для отказа.

Если только:

- муж не был ранее со заемщиком у жены в займе, имеющим плохую историю;

- он не старается подавать заявку в банк – кредитор жены, где у нее просроченные займы;

- жена не станет официальным поручителем / со заемщиком мужа при оформлении данной ипотеки;

- доходы жены учитываться не будут;

- супруги по факту сожители, живут без законного брака.

Шансы клиента каждый банк оценивает по-своему и решение принимает самостоятельно. Большое значение будет иметь КИ мужа, также наличие совместной недвижимости. Ведь судебные приставы вправе взыскать это имущество за долги жены.

Есть долги по кредитной карте

Это разновидность потребительского кредита, только без выдачи наличных. Впрочем, получить деньги человек сможет через банкомат. Там его кредитка будет работать как обычная пластиковая карта.

За снятые с такой кредитки деньги, неважно будут это безналичные платежи или вывод напрямую, нужно расплачиваться. Банк устанавливает проценты, идет начисление пени за просрочки

Работают обычные механизмы, как при выдаче заемных средств.

Единственная разница – использование «кредитных каникул» или «бонусного периода», когда начисление процентов прекращается. Для погашения долга человеку нужно ежемесячно перечислять определенную сумму согласно графика платежей. Скрыть долги, накопленные по кредитке невозможно. Это отражается в общей кредитной истории гражданина.

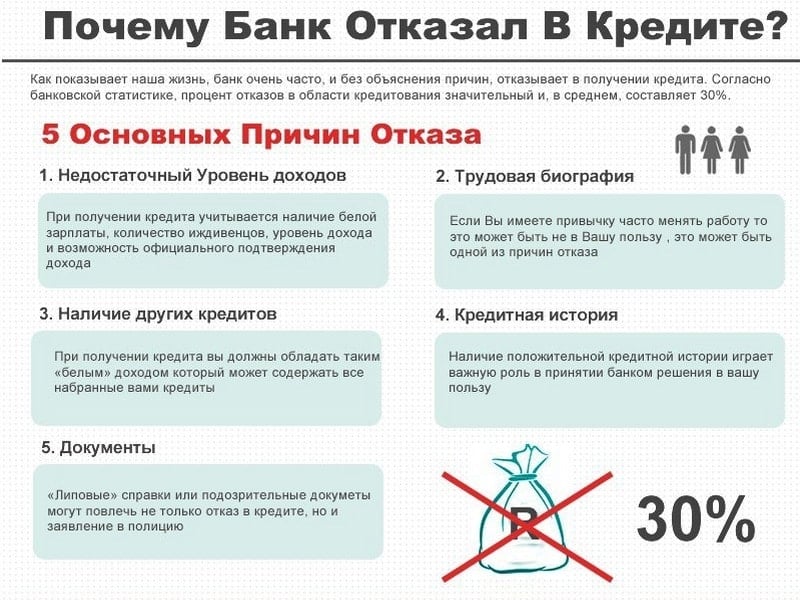

Когда банк точно откажет в выдаче ипотеки:

- Просроченные платежи, накопленные пени по кредитам. Увидев это, менеджер укажет клиенту, что он регулярно пропускал назначенную дату платежей. Что скажет о его безответственности и низкой платежеспособности.

- Судебные задолженности, выявленные по алиментам и иные долговые обязательства, что находятся в стадии возбужденного исполнительного производства у ФССП. Получить такие сведения несложно, судебные приставы всегда отвечают на банковские запросы.

- Нарушения статей УК и ГК РФ, связанные с кражей, обманом, проведением мошеннических операций и другими преступлениями.

- Небольшая зарплата и достаточно иждивенцев на обеспечении заемщика.

- Многочисленные увольнения с прежних мест трудоустройства по статье,

- Больше информации на ресурсе

Разумеется, непогашенные займу будут проверены тоже

Здесь важно не их наличие, а действия плательщика. Если он регулярно погашает долги, не допуская просрочки, это будет весомым доводом в его пользу

Могут ли непогашенные кредиты повлиять на решение банка

Главной задачей финансового учреждения является получение прибыли за оказываемые услуги и реализованные продукты. Не станет исключением и оформление ипотечного договора. В данном случае кредитор ожидает получить вознаграждение за выдачу заемных средств.

Для этого сотрудники банка тщательно изучают личность клиента и его платежеспособность

Помимо этого, будет уделяться пристальное внимание и качеству кредитной истории

Если клиент уже имеет непогашенный кредитный договор, он не всегда может оформить ипотеку. Конечно, такая возможность есть, однако банковским работникам предстоит тщательно изучить анкету потенциального клиента. При этом происходит оценка выгоды подобного сотрудничества.

Под пристальное внимание работников банка попадают такие параметры:

- Наличие негативных сведений в кредитной истории.

- Размер материальной нагрузки по актуальным кредитам.

- Является ли потенциальный заемщик владельцем какого-либо движимого и недвижимого имущества.

- Семейное положение кандидата на ипотеку.

Финансовую организацию не волнует вопрос о наличии непогашенных кредитов у клиента. Здесь остается приоритетным условием своевременное погашение долговых обязательств. Если данный пункт исполняется без проблем, то гражданин может рассчитывать на получение ипотеки. Однако ему предстоит заблаговременно проанализировать собственное материальное положение и возможность своевременного внесения всех имеющихся кредитов.

Как оценить и повысить свои шансы

Скептически настроенные граждане даже не помышляют о том, чтобы получить ипотечный заем при наличии непогашенных кредитов. И лишь небольшой процент потенциальных заемщиков изыскивают способ воплотить мечту о покупке квартиры в жизнь. Таких граждан прежде всего интересует следующий вопрос: как узнать, дадут ли мне ипотеку?

Оценивать свои шансы следует путем сопоставления требований кредитора реальному положению дел. Причем начинать целесообразнее с проверки кредитной истории. С этой целью нужно обратиться в Бюро кредитных историй. Это организация, специализирующаяся на сборе, обработке и хранении информации о банковских клиентах, при обращении в которую можно получить сведения о потенциальном заемщике, о всех его исполненных и неисполненных обязательствах.

Именно в БКИ обращаются кредитные организации, когда рассматривают очередную заявку на выдачу ипотеки. Любой гражданин, желающий проверить на чистоту свою кредитную историю, может обратиться в

Бюро, воспользовавшись одним из следующих способов:

Если в ходе проверки вскроются какие-либо упущения со стороны кредитора (например, если банк не предоставил информацию о погашении кредита), заявитель вправе подать прошение в БКИ о внесении соответствующих изменений до подачи заявки в банк.

Помимо этого, чтобы повысить шансы на одобрение кредита, важно позаботиться об изменении представления кредитора относительно финансовой состоятельности клиента. С этой целью можно предпринять следующие действия:

С этой целью можно предпринять следующие действия:

- Изыскать дополнительные источники дохода, например, найти подработку, заключить договор аренды на передачу имущества во временное пользование (факт получения дополнительного заработка нужно подтвердить);

- Найти человека, готового выступить поручителем или созаемщиком;

- Подготовить документы на объекты движимого и недвижимого имущества, находящегося в собственности заемщика, которые можно предложить в обеспечение исполнения обязательства;

- Предварительно накопить крупную сумму для погашения первоначального взноса.

В достижении поставленной цели все средства хороши, кроме тех, которые идут в разрез с законом и портят репутацию клиента. А если трезво оценить свои возможности и заблаговременно позаботиться о будущем, шансы на одобрение ипотеки при наличии непогашенных кредитов вырастут в разы.

Что оценивает кредитор?

Финансовое учреждение, реализующее ипотеку, имеет уже сформированный список требований к заемщику – его возрасту, трудоустройству, стабильности финансового положения, ответственности при погашении предыдущих кредитов т.д.

Финансовое учреждение, реализующее ипотеку, имеет уже сформированный список требований к заемщику – его возрасту, трудоустройству, стабильности финансового положения, ответственности при погашении предыдущих кредитов т.д.

Если условия ипотеки не запрещают оформление договора на заемщика, уже выплачивающего другой кредит, банк оценивает, насколько новое бремя выплат скажется на платежеспособности человека и уровне жизни его семьи, ведь новые выплаты предстоит производить на протяжении нескольких лет. Если, по мнению банка, доход кандидата окажется недостаточным для благополучного расчета сразу по двум обязательствам, в ипотеке будет отказано.

Следующие факторы оказывают влияние на принятие решения:

- вид кредита;

- уровень дохода;

- вид запрашиваемой ипотеки;

- кредитная история.

Только полный анализ ситуации с учетом совокупности факторов позволит решить, можно ли взять заемщику новую ссуду.

Высокие шансы на одобрение

Меньше всего сложностей при согласовании займа, когда сомнений в успешном возврате ссуды практически не существует.

Положительно сказываются на решении банка следующие обстоятельства:

- Существующий платеж незначителен и никак не отражается на благополучии семьи заемщика. Чаще всего, подобными непогашенными обязательствами служат платежи, если есть кредитная карта.

- Заканчивается срок погашения и остаток долга небольшой.

- Представлена исчерпывающая документация для оформления ипотеки, которая подтвердит высокий официальный заработок и наличие иных доходов.

- Кандидат не допускал просрочек и не имеет нареканий со стороны другого банка.

Испорченная кредитная история, сама по себе, делает шансы на одобрение ипотечного займа призрачными, а если долг перед другой финансовой организацией до сих пор не погашен, заявку подавать бессмысленно.

Сокрытие информации о займе

Когда клиент представляет полную информацию о себе для оценки, банк учитывает открытость и честность соискателя, рассматривая возможные варианты решения вопроса оптимально безопасного для обеих сторон финансирования. Непогашенный долг, даже если он оформлен в другой финансовой организации, все равно будет выявлен, а доверие к заемщику исчезнет.

Когда клиент представляет полную информацию о себе для оценки, банк учитывает открытость и честность соискателя, рассматривая возможные варианты решения вопроса оптимально безопасного для обеих сторон финансирования. Непогашенный долг, даже если он оформлен в другой финансовой организации, все равно будет выявлен, а доверие к заемщику исчезнет.

Согласно положениям законодательства (ФЗ №395-1 с изменениями от 05.04.2016г), банки обязаны сохранять конфиденциальность, защищая права заемщика. Статья 26 о банковской тайне ограничивает кредитора в проверке сведений.

С учетом действующих правил, проверку клиента осуществляют следующими доступными способами:

- Через запрос в БКИ, где хранятся записи о взятых и погашенных обязательствах за несколько лет.

- Запросы в другие финансовые структуры.

- Документы, полученные от самого заемщика.

Открыть доступ к получению сведений о клиенте позволит подписание личного согласия на предоставление подобных данных.

Согласно акту о кредитных историях сведения из БКИ получают на вполне законных основаниях, а записи в ней хранят полную информацию о плательщике по кредитам.

Нужно ли скрывать долг перед ипотекодателем

Нет. Это бесполезно, т.к. подобные сведения банки выявляют быстро. Ведь любые оформленные гражданином займы отражаются в общей базе. Ею пользуются все финансовые учреждения, это помогает им оценивать платежеспособность человека по его КИ. Если гражданин ранее брал потребительский кредит, чтобы внести его как первоначальный взнос, достаточно указать это в своей заявке. Подобные действия будут учтены.

При выявлении несоответствий переданной клиентом информации реальному положению вещей, это расценивается как умышленное сокрытие данных. Соответственно, банк обвинит клиента в подлоге и скорее всего в кредите ему будет отказано

Здесь важно не наличие долгов, а факт сокрытия информации

Одобрят ли мне ипотеку?

Вы наверняка устали думать над этим вопросом. А в банки ходить у вас нет ни времени, ни желания.

Можно прямо сейчас узнать, какой из банков-партнеров сервиса подбора ипотеки онлайн, одобрит вам ипотеку.

Сама форма заявки настолько простая, что не вызовет у вас вопросов.

Подача заявки займет не более 1 минуты вашего времени.

Узнайте одобрят ли ипотеку прямо сейчас

Тот кому не терпится, может сразу приступить к заполнению заявки на подбор ипотеки.

После заполнения нескольких строчек, можете отправлять заявку.

Нажав на кнопку «отправить заявку» она будет отослана в 6 банков, а вам останется дождаться результата.

А желающим во всем разобраться и получше узнать о сервисе «подбор ипотеки».

Подробный обзор данного сервиса и советы по получению ипотеки. Вы можете узнать из самой статьи.

Как работает сервис «подбор ипотеки» и что он из себя представляет

Бывает, что онлайн-сервисы, рассчитывающие размер ипотеки, которую вам готов одобрить банк.

Размещены не только на сайте банка, но и на других сайтах-порталах, специализирующихся на недвижимости.

Также такие сервисы помогают отправить заявку в разные банки с параметрами, которые заданы самим заемщиком.

Сервис «подбор ипотеки» дает каждому желающему возможность не посещая банки лично, узнать, где ему был одобрен ипотечный кредит.

Решение банка, по одобрению кредита, вы узнаете онлайн, указав в форме заявки на ипотеку, свою электронную почту.

Либо кредитный менеджер банка, сообщит о решении по выдаче кредита в смс. Отправленному на номер обратившегося, указанный в заявке на ипотеку.

https://youtube.com/watch?v=S_ewlvy1w-M

В чем выгода сервиса подбора ипотеки

Зачем это нужно сервису, который разместил у нас на сайте форму по подбору ипотечного кредита?

Все очень просто.

За каждого нового клиента, который пришел через сервис подбора ипотеки, и в дальнейшем, получил ипотечный кредит.

Сервису начисляются банком деньги за оказанные посреднические услуги.

Сервис «Подбор ипотеки» сравнивает поступившие от банков предложения по кредитам между собой.

И выбирает несколько самых выгодных предложений для вас.

А если вы лично придете получать одобрение по ипотечному кредиту в офис банка.

То не факт что вообще ипотека вам будет одобрена.

Требования при подаче заявки на ипотеку

У сервиса «Подбор ипотеки» требования к заемщику отсутствуют.

Банки-партнеры сервиса подбора ипотеки, получают новые заявки.

И в автоматическом режиме принимают решение о том, подходите вы банку как клиент, или нет.

Если не один банк ни заинтересовался вами, то максимум что произойдет.

Это вам придет смс сообщение о том, что вам в ипотечном кредите отказано.

Имейте в виду, что постоянная регистрация в паспорте не является обязательным требованием банка при выдаче ипотеки.

Ипотечный кредит, на покупку квартиры вам выдадут даже на основании временной регистрации по месту пребывания.

А бывает, что и она не требуется.

Поэтому, не нагоняйте себе дурных мыслей, и пробуйте отправить заявку на одобрение ипотеки.

Очень часто люди и не подозревают, что банк одобрит им ипотеку. Причем с первого раза.

Но есть те, кто подавал заявку на подбор ипотеки. И с первого раза получил во всех банках отказ.

А при подаче повторной заявки, через месяц, ипотека была одобрена и выдана.

Так что даже при отказе не теряйте надежды, и выждав месяц, обращайтесь повторно.

На покупку какой недвижимости и под какие минимальные % вам дадут ипотеку

Подав заявку через сервис «подбор ипотеки», вам могут быть одобрены три вида ипотеки:

- Ипотека на покупку квартиры от 10,9 % годовых

- Ипотека на покупку комнаты от 11 % годовых

- Ипотека на покупку загородного дома или таунхауса от 11,5 % годовых