Дебетовые карты для детей и подростков

Содержание:

- Зачем детям пластиковые карточки

- Стоит ли оформлять ребенку банковскую карту?

- Как работают банковские карты для детей — преимущества

- Как пользоваться картой

- Дебетовая карта для ребенка в Сбербанк

- Банковская карта Сбербанка для ребенка 14 лет

- Что такое детская банковская карта? (видео)

- Какую карту можно оформить?

- Недостатки и опасности

- Какие магазины принимают «Детскую» карту?

- С какого возраста можно оформить карту в банке?

- Как добавить карту в телефон для бесконтактной оплаты

- Основные правила использования

- Тинькофф Джуниор — “первая карта в жизни”

- Как заказать карточку: пошаговая инструкция

- Заключение

Зачем детям пластиковые карточки

Повышается безопасность и удобство расчетов

Пользуясь пластиковой картой, маленький человек не потеряет деньги, которые ему дают родители для совершения покупок или на карманные расходы.

Если ребенок находится вдалеке от родителей, деньги ему могут потребоваться неожиданно. Когда своих средств у маленького человека не хватает, банковская карта поможет решить проблему. Родители пополнят счет карточки, даже находясь на расстоянии.

Происходит обучение финансовой грамоте

Пользуясь разработанным банком мобильным приложением, ребенок научится отслеживать и контролировать свои траты, а также копить деньги на дорогостоящие покупки.

Благодаря собственной банковской карточке, человек с юных лет освоит технологии безналичного расчета за покупки в обычных магазинах и интернете, а также перевода денег другим людям.

Молодой человек с детства поймет, что в целях безопасности и сохранения денег нельзя сообщать посторонним важные сведения: ПИН-код карты, коды подтверждения операций, которые приходят по смс или в мобильном приложении.

Заработок

Если пластиковая карта подразумевает возврат части потраченных средств или начисление процента на остаток, то ребенку можно наглядно показать, как зарабатывать дополнительные деньги на сотрудничестве с банком.

Стоит ли оформлять ребенку банковскую карту?

Можно предположить, что дети, которые с ранних лет используют в своих расчетах банковскую карту, раньше овладеют финансовой грамотностью, нежели их сверстники. Во-первых, ребенок научится понимать значение слова «лимит»: что это такое и для чего он нужен. Во-вторых, после пару досадных списаний, ранее других поймет систему работы банкоматов и прочих интернет-порталов. В-третьих, у ребенка будет развиваться математическое и стратегическое мышление.

Конечно, без наличных денег школьнику тоже «не прожить». Ведь некоторые ездят в учебное учреждение на общественном транспорте, а, все же, 80% населения используют в качестве оплаты за проезд именно наличные деньги (не учитывая метро в мегаполисах). К тому же перекус после учебы никто не отменял: как правило, дети покупают такие продукты в ближайшем от школы киоске (мини-маркете), а там так же преобладает наличный расчет.

Если родитель задумался о том, стоит ли ему оформлять ребенку банковскую карту, то ответ очевиден. Стоит. Так как от этого никто ничего не потеряет. Единственное, нужно учитывать возраст ребенка и степень его социализации (некоторые дети взрослеют позже своих одногодок). Это может зависеть от воспитания, излишней опеки или индивидуальных особенностей темперамента ребенка.

Перед тем, как оформить карту ребенка, необходимо подробно объяснить своему чаду что это такое, для чего нужна такая карта, и, как и где ей можно расплачиваться (а самое главное – где нельзя!).

Кстати, практически у всех карт «младшей категории» стоит запрет на интернет-платежи. Банки объясняют это тем, что ребенок более младшего возраста еще не способен оценить степень полезности покупки, а так же сориентироваться в ценовой категории.

А вот за потерю банковской карты как раз переживать нужно даже меньше, чем за потерю налички. Ведь потеря карты – сейчас это не потеря денег. Подавляющее большинство банковских карт защищены системой защиты (пин-кодом). Разумеется, оформлять банковскую карту ребенку нужно только тогда, когда это реально необходимо. В целом, не рекомендуется презентовать карту несовершеннолетнему, младше 10 лет.

Несмотря на то, что в России данный банковский продукт не пользуется популярностью, эксперт «Райффайзенбанка» Дамьен Леклер уверен, что пройдет немного времени, и «вопрос «стоит ли открывать ребенку банковскую карту» сменят дискуссии о том, когда это нужно делать и какой «пластик» лучше».

Как работают банковские карты для детей — преимущества

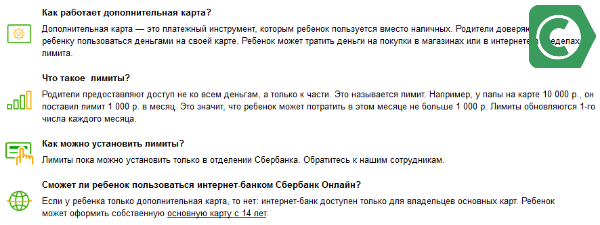

- Банковская карта для ребенка работает так же, как и обычная карта. Ребенок может оплачивать картой покупки в магазине, указывать ее реквизиты при покупках в интернете. Держатель карточки устанавливает сумму, которую ребенок может потратить за месяц.

- Банковская карточка защищает ребенка от потери денег. Наличные ребенок может потерять, и тогда их уже не вернуть. При потере банковской карты ее можно заблокировать, а затем перевыпустить. Деньги на счету останутся в сохранности.

- При выдаче карманных денег ребенок может скрывать, на что он их тратит на самом деле. После оформления детской дебетовой карты скрывать покупки не получится. Родитель будет видеть подробный отчет об использовании карточки.

Оформить и заказать банковскую карту для ребенка можно с привязкой к:

- дебетовому счету;

- депозиту или вкладу;

- кредитной карточке.

Если установленный лимит еще не достигнут, но на счету родителя закончились деньги, то платеж не будет выполнен. Ребенок не может использовать средства овердрафта при покупках с детской карты. Но некоторые банки разрешают привязывать детские карточки к кредитным счетам.

Важно! За покупки по детской карточке родитель получает кэшбэк. Бонусы начисляются по тем же правилам, что и для основной дебетовой карты.

Меры безопасности

Контролировать расходы по детской карте можно в мобильном приложении банка или в личном кабинете на сайте. После привязки дополнительной карты к счету в личном кабинете появляется новая вкладка. В ней отображаются все покупки с карты ребенка, информация о действующем лимите.

Карты для детей обеспечиваются теми же мерами безопасности, что и взрослые карточки. Для подтверждения крупных покупок на телефонный номер отправляется пароль. Родитель вправе ограничить покупки по дебетовой карте ребенка до 14 лет.

В личном кабинете держателя основной карты можно включить подтверждение паролем любых покупок. Тогда ребенок не сможет использовать деньги с карточки без ведома родителя.

Как пользоваться картой

Имеется несколько моментов и положений, дающих объяснение, как получить дополнительную карту от Сбербанка для ребенка, а также использовать этот пластик.

К слову, это имеет отношение к классическим транзакциям, таким как внесение либо получение денег, о безопасности применения карты.

Пополнение

Внести финансы на дебетовую карту можно различными путями. Тут, имеется ввиду пополнение наличными в устройстве АТМ либо перечисление электронных средств с баланса телефона, с онлайн-кошелька либо с карточки опекуна. Как правило, средства поступают мгновенно, но бывают исключения. При возникновении сложностей, родители вправе направиться в представительство Сбербанка для решения проблем.

Снятие денег

По той причине, что расчетная карта для детей функционирует по аналогии с главной, получение с нее денег допускается. Чтобы совершить это действие, ребенку стоит придерживаться стандартных действий.

Как получать информацию по операциям

Имеются некоторые дополнительные опции, которые активируются в автоматическом порядке при подаче заявки на изготовление дополнительного пластика.

Среди них и подключаются и подобные услуги:

- как только выдана карта, банковская организация отправляет на e-mail пользователя ежемесячный отчет по платежному инструменту;

- во время подключения мобильного банка на телефон ведутся рассылки текстовых смс по выполненным операциям;

- запросить возможно в личном кабинете за любой интересующий период, без комиссии;

- направиться за отчетом в офис Сбербанка.

Запросить сведения по расходным операциям по карте возможно за любой период и время.

Безопасность при применении

У дополнительной карты для ребенка от Сбербанка есть достоинства, однако следует учесть, что передается она в руки ребенка. Во избежание ошибок во время применения, родителям следует объяснить, как использовать пластик, вернее привести ряд нюансов:

- передавать карточку третьим лица не разрешено, в лучшем случае держать ее в безопасном месте;

- не предоставлять ПИН-код и не писать его на самом пластике;

- все операции по платежному инструменту должны совершаться при присутствии ребенка;

- нельзя использовать сервисы иных лиц, при возникновении проблем;

- квитанции рекомендуется ликвидировать;

- бережно пользоваться продуктом, чтобы не сломать.

Оптимальным будет если во время трудностей при пользовании ребенок свяжется с родителем.

Лимиты и ограничения

Основным нюансом является то, что опекуны по понятным обстоятельствам не желают передавать детям полноценный доступ ко всем финансам. Поэтому следует наложить некоторые ограничения. Например, у отца на карте сумма в размере 30 тысяч рублей, а в пользование ребенку предоставляется 1 тысяча рублей. Следовательно, используя эту тысячу ребенок не сможет больше расходовать средства.

Важно! Лимиты обновляются в первый день каждого месяца. Установить ограничение в необходимом объеме возможно только в офисе Сбербанка, направившись к специалисту

Дебетовая карта для ребенка в Сбербанк

Оформление продукта возможно после того, как его будущему держателю исполнится 7 лет. При наличии паспорта и свидетельства о рождении детский пластик открывается практически моментально. А вот стоит ли его открывать? Каждый родитель сам ответит на этот вопрос, но задуматься над этой проблемой стоит, ведь такое решение имеет определенные преимущества.

Для начала пользования пластиком необходимо сделать три простых шага

Вам может быть интересно:

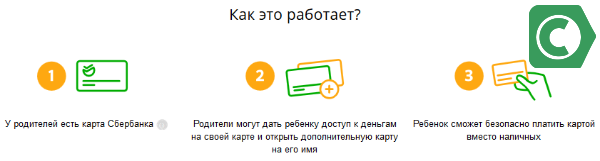

Оформить дополнительную карту для ребенка в Сбербанке

Для процедуры оформления потребуется:

- Быть действующим клиентом банка с собственной пластиковой карточкй;

- Подать заявку о выпуске дополнительной карточки («привязывается» к основной);

- Предоставить необходимые документы.

Такой продукт привязывается на родительскую карточку и имеет общий с ней счет

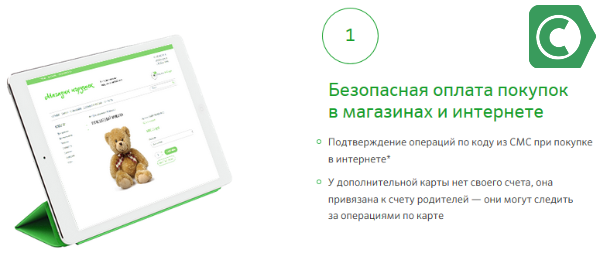

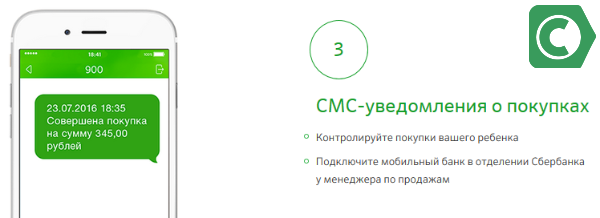

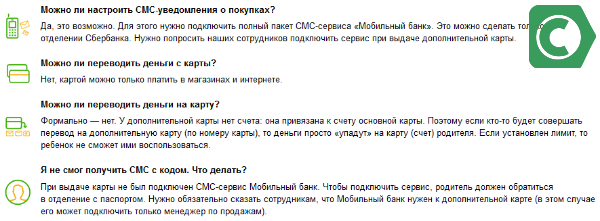

После заказа продукта вам останется только дождаться его выпуска, активировать и установить удобный для всех режим пользования. Вы сможете настроить СМС-оповещение, мобильный банк и/или интернет-банкинг, определить месячный лимит по дополнительному пластику и т.д.

Система смс-подтверждений покупок через интернет делает их безопасными

Месячный лимит позволяет достичь одновременно двух целей: ограничение доступа к основному счету и предоставление школьнику реальной возможности самостоятельно распределить собственный расходы на месяц. При необходимости можно увеличить/уменьшить месячную сумму, а в экстренных ситуациях разрешить доступ к нужной сумме на основном р/с.

Для контроля за расходом денег установите лимит на снятие средств

Преимущества детской карты

Процедура оформления достаточно простая. Вы подаете заявку на выпуск дополнительного пластика после предоставления минимального пакета документов (собственный паспорт и свидетельство о рождении/документы об усыновлении) сына или дочери.

Подключенное SMS-оповещение позволит контролировать детские покупки

После этого вы сможете:

- Предоставить юному клиенту возможность самостоятельно планировать собственный бюджет. Это достигается путем установления ежемесячного возобновляемого лимита, которым маленький владелец карточки может самостоятельно распоряжаться. Пользование пластиком научит с детства рассчитывать собственные траты.

- Контролировать расходы. СМС-сообщения о любых операциях по детскому пластику будут приходить на ваш номер при подключении мобильного банка.

- В любой момент пополнить детский счет. При возникновении непредвиденной ситуации ваша финансовая помощь будет моментальной, даже если ваш сын или дочь находится далеко от вас, например, в другом городе. Для этого открывается доступ к основному счету сверх установленного лимита.

- Исключить риски, связанные с ношением наличных. Потеряв наличные, восстановить их уже будет невозможно, платежный инструмент же легко восстанавливается, при этом в случае утраты его можно сразу заблокировать на время восстановления, чтобы исключить доступ посторонних лиц.

Пластик ребенка обладает многими функциями родительской карточки

Одно из главных преимуществ при получении детского пластика — экономия. За дополнительные пластики взимается меньшая плата за обслуживание, поэтому открывать их более выгодно.

Важные нюансы использования этого продукта

Вам может быть интересно:

Банковская карта Сбербанка для ребенка 14 лет

Пластик открывается как дополнительный к родительскому или как самостоятельный. Для этого есть специальные молодежные карточки, которые по достижению 14-летнего возраста можно открывать самостоятельно на свое имя по паспорту (речь идет о дебетовых карточках).

Полезная информация для клиентов

Что такое детская банковская карта? (видео)

Новостной сюжет об специфическом продукте для самых маленьких своих клиентов от банков. Для чего он предназначен и основные условия его использования.

https://youtube.com/watch?v=hrA3JCfoyzc%3F

Процедура оформления продукта достаточно простая. Оформлять его или нет, решает каждый родитель, но задуматься о воспитании в детях финансовой дисциплины стоит. Родители могут не беспокоиться об излишних тратах, доступ к основному счету может быть ограничен. Также удобно контролировать детские покупки и расходы, ведь отчет об операциях будет приходить на ваш телефон.

Какую карту можно оформить?

По закону (ст.28 ГК РФ) дети могут уже быть признаны дееспособными с 6 лет. Это значит, что они в состоянии выполнять разные небольшие бытовые поручения, в том числе и совершать мелкие покупки. По правилам Сбербанка, ребенок может получить доступ к родительским деньгам в любом возрасте, начиная с 7 лет – не только в 14 лет. У Сбербанка в арсенале приготовлены интересные предложения по продуктам.

По закону (ст.28 ГК РФ) дети могут уже быть признаны дееспособными с 6 лет. Это значит, что они в состоянии выполнять разные небольшие бытовые поручения, в том числе и совершать мелкие покупки. По правилам Сбербанка, ребенок может получить доступ к родительским деньгам в любом возрасте, начиная с 7 лет – не только в 14 лет. У Сбербанка в арсенале приготовлены интересные предложения по продуктам.

Вы контролируете детскую карту через SMS?

КонтролируюНет

Пластиковая карта от банка – это носитель информации, открытого в банке счета, позволяющий совершать разные операции с денежными суммами. Есть два вида пластиковых носителей, привязанных к родительскому счету:

- Единая карта Школьника;

- Дополнительная карта

Функции обоих носителей:

| Основные характеристики | Школьника | Дополнительная |

| Для чего | Чтобы расплачиваться за обеды в столовой;

Оплата проезда в городском общественном транспорте |

Совершение онлайн покупок;

Оплата услуг, покупок торговой сети |

| Бренд системы | Такой, как и на основном пластике | Пластик идентичен с основным пластиковым носителем |

| Внешний вид | В правом верхнем углу лицевой стороны указано название карты: «Единая карта школьника» | Дизайн может быть любым |

Внешне пластик для детей ничем не отличаются от банковских карт взрослых, кроме, разве что, дизайна. Точно также указывается название банка, платежной обслуживающей системы. Присутствует магнитная лента, выгравированный карточный счет, 3-х значный код безопасности на обратной стороне. Эмбоссируется имя и фамилия держателя пластика – ребенка, также на лицевой стороне пластика.

Можно оформить один из трех вариантов пластиковых носителей:

- детский;

- подростковый;

- молодежный.

| Категория пользователя | Возрастной диапазон |

| Малолетние дети | 6-14 лет |

| Для несовершеннолетних подростков | 14-17 лет |

| Совершеннолетние | 18-20 лет |

| Повзрослевшие дети | 21 год и старше |

Обратите внимание! Подразумевается, что повзрослевший ребенок еще не работает сам, не имеет собственного дохода. Поэтому он нуждается в каких-то деньгах

Карта, привязанная к родительскому счету в банке – идеальный вариант получать карманные деньги, когда ты ученик в школе или студент вуза.

По типу обслуживающей системы, Сбербанком предлагаются три типа пластика:

- Classic – стандартная;

- Gold – золотая, с нестандартными условиями;

- Platinum – платиновая, для привилегированных держателей.

Недостатки и опасности

Юного клиента банка поджидают следующие опасности:

- малыш может сообщить пин-код или дать «поиграть» карточку третьему лицу — от «переполняющего» его чувства «взрослости», «по секрету», под давлением или просто в силу своей детской непосредственности;

- согласно ст. 28 Государственного кодекса, дети 6–14 лет могут самостоятельно совершать только мелкие покупки, но отвечают за последствия родители.

В целях безопасности сотрудники банка рекомендуют никому не сообщать пин-код, карточные данные. Дети должны четко знать, что при любых проблемах: утеря, кража, не получается совершить оплату, они должен обращаться только к родителям или к сотрудникам Сбербанка. Целесообразно в «быстрый набор» мобильного телефона школьника «забить» номер контактного цента банка, а в шаблонах сообщений сохранить комбинацию для блокировки карточки.

Какие магазины принимают «Детскую» карту?

Главное условие выделения денежных средств на ребенка – их целевое расходование, причем исключительно безналичным расчетом. Поэтому особенно актуальным становится вопрос, в каких магазинах действует карта «Детская»? Ответ на него проще всего найти на официальных сайтах региональных органов власти. Это объясняется предельно просто: и перечень доступных товаров, и список магазинов ежегодной обновляются.

Поэтому самый простой способ узнать, где можно расплатиться «Детской» картой – это зайти на портал Госуслуги и внимательно изучить условия расходования денежных средств, выделенных в рамках социальной помощи на ребенка

Важно рассматривать только актуальную информацию, которая в условиях пандемии достаточно быстро меняется

- питание для ребенка;

- коляска, сумка для переноски или детское кресло для автомобиля;

- обувь, одежда, постельные принадлежности;

- спортивный инвентарь, развивающие игры и другие подобные товары;

- средства ухода за ребенком – пеленки, клеенки, салфетки, мыло и т.д.

С какого возраста можно оформить карту в банке?

Этот возраст каждый банк определяет самостоятельно. Ажиотажа в погоне за юным клиентом пока не наблюдается. Банки прекрасно понимают, кто принимает финансовые решения, какими суммами самостоятельно распоряжаются дети, потому выдача карт этой категории пользователей кажется скорее рекламным трюком или долгосрочным образовательным проектом, чем способом значительного заработка.

Какие банки открывают карты детям?

|

Банк |

Возраст для получения дебетовой карты |

|

Альфа-банк |

|

|

Сбербанк |

|

|

ВТБ |

|

|

Россельхозбанк |

|

|

ВТБ 24 |

|

|

СМП-банк |

|

|

Возрождение |

Все эти карты допускают только расчеты собственными средствами, по ним невозможно нарастить задолженность больше, чем плата за обслуживание карты.

Кредитные карты, так же как и карты с овердрафтом, выдаются клиентам старше 18 лет, а иногда и в более зрелом возрасте. Здесь все зависит от решения банка.

Имеет место и такое решение: банк открывает карту в 18, но кредитный лимит на ней появляется по достижении клиентом более зрелого возраста.

Отдельную категорию составляют «безымянные» карты, чаще это подарочные варианты, по ним не происходит привязки к личности держателя. Но это чаще подарочный продукт, иногда эти карты невозможно пополнить, они не привязаны к счету, потому становится проблемой снятие наличных. Т.е. функционал этих карт сильно ограничен.

Как добавить карту в телефон для бесконтактной оплаты

Большая часть современных телефонов поддерживает систему бесконтактной оплаты, но требует специального подключения. После добавления карты Джуниор в мобильный телефон юного пользователя можно совершать бесконтактные покупки.

iPhone

- Войдите в приложение wallet на телефоне вашего малыша

- Выберете пункт «ввести данные карты вручную»

- Заполните данные карты ребенка.

Данные по карте автоматически отобразятся в личном кабинете Сбер Кидс, в разделе «О карте».

Android

СберКидс как оплачивать с Андроида:

- Зайдите в приложение Google Pay на смартфоне ребенка;

- Перейдите в раздел «Оплата»;

- «Способ оплаты»;

- «Ввести данные карты вручную»;

- Заполните данные о детской карте.

Реквизиты карты вы найдете в аккаунте ребенка на основном экране в пункте «О карте».

Основные правила использования

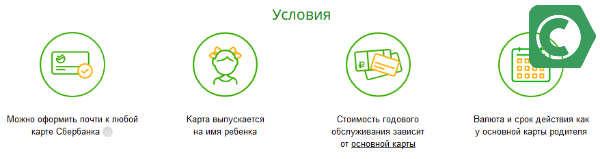

Подобная мера позволяет несовершеннолетнему привыкать к самостоятельным покупкам в розничных магазинах, учиться делать оптимальный выбор. Дополнительные карты Сбербанка для ребенка выпускаются с привязкой к банковскому счету родителей, предусматривая возможность контроля расходов, которые несут дети. Эмиссию пластика силами Сберегательного банка можно сделать для детей, чей возраст уже достиг 7 лет и вплоть до 14 лет. Если ребенок старше, банк готов оформить банковскую карту отдельно от родительского счета.

Условия выдачи

Родители, планирующие воспользоваться предложением дополнительной эмиссии, должны узнать, можно ли привязать карточку детей к собственной. Следует учесть, что данная программа не рассчитана на применение кредитных карт, возможно, потребуется еще и выпуск основного пластикового продукта для взрослого.

Услуга доступна в отношении любого из дебетовых продуктов, выпущенных Сбербанком. Предполагается эмиссия именной дебетовой карты, т. е. на лицевой стороне пластика наносится имя несовершеннолетнего, который далее на законных основаниях сможет расплачиваться самостоятельно.

Не существует точной фиксированной суммы оплаты за год обслуживания дополнительного пластика, т. к. по нему оформляется тот же тариф, что и у родителей.

Процедура получения

Заказывается детская карта от Сбербанка только законными представителями подростка при личном обращении к сотрудникам в ближайшее отделение банка.

Чтобы оформить дебетовую карточку, потребуется соблюдение следующей процедуры:

- Родитель является держателем пластикового продукта, выпущенного данной кредитной организацией.

- Необходимо предоставить гражданский паспорт и свидетельство о рождении.

- При посещении отделения сотруднику банка сообщается о необходимости привязать дополнительный пластик к основному родительскому.

- После двухнедельного ожидания в выбранном отделении можно забрать заказанный продукт. Иногда банковская карта для ребенка изготавливается значительно быстрее – уже через 3-4 дня банк сообщит о ее готовности.

- Далее происходит активация детской карточки и настраивается режим использования. Рекомендуется оформить подключение опции СМС-уведомления, мобильного банка, ограничение месячного лимита. Данные меры сделают использование дополнительной карты Сбербанка абсолютно прозрачным и позволят контролировать процесс расходования средств в допустимых пределах. Для ребенка подобные опции позволят планировать свои траты и распределять средства в течение установленного срока (одного месяца).

Благодаря дополнительному продукту, родители всегда смогут финансировать своего несовершеннолетнего подростка, совершая оперативное пополнение счета или открывая доступ к основным средствам на счете.

Причины для выпуска

Передавая банковские карты для детей своим подопечным, родитель обеспечивает их следующими возможностями:

- Расчеты за приобретенный товар с высокой степенью безопасности как в розничных сетях, так и онлайн. Каждая расходная операция в интернете требует введения пароля, который приходит на номер привязанного мобильного телефона. Родитель, к чьему пластику привязана дополнительная карта для ребенка, может отслеживать расходы подростка, а следовательно, контролировать его.

- Установленные лимиты позволят несовершеннолетнему чаду пользоваться только ограниченной суммой. Расходы сверх действующего ограничения невозможны. Обновить лимит можно при наступлении следующего календарного месяца. Изменение лимита карты для ребенка в Сбербанке допускается через обращение к сотруднику отделения.

- Функция уведомлений по СМС позволит видеть все совершенные несовершеннолетним расходы. Мобильный банк подключается также в ближайшем отделении.

- Так как оформить карту можно на базе платежных систем «Виза» и «Мастеркард», держатели пластикового продукта вправе воспользоваться действующими скидками и акциями, проходящими для держателей данного вида пластика.

- При возникновении любых вопросов, касающихся обслуживания и использования, можно получить исчерпывающие консультации и оперативную помощь и днем, и ночью.

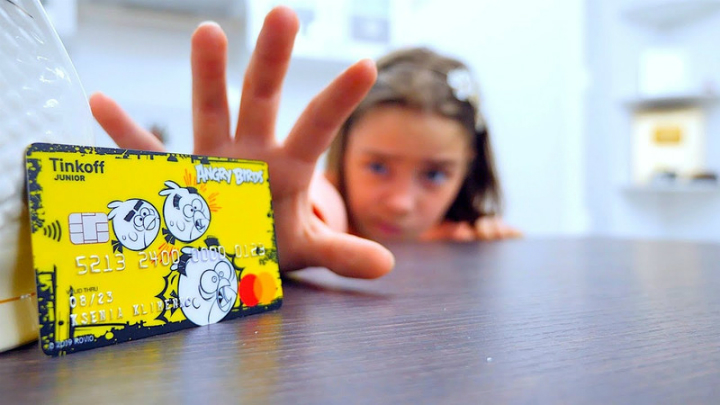

Тинькофф Джуниор — “первая карта в жизни”

Продемонстрировать особенности детских карт можно на одном из самых популярных продуктов. Таким является карточка Тинькофф Джуниор.

Эту карту можно оформить маленькому человеку с 7 лет. Пластик привязывается к счету «взрослой» дебетовой карты Tinkoff Black. Если такой карточки у родителя нет, то ее нужно будет открыть.

Выпуск и обслуживание детской карты осуществляется бесплатно. Банк не берет деньги даже за отправку смс-оповещений (обычно такие услуги стоят от 30 до 60 рублей в месяц). А вот за пользование Tinkoff Black нужно будет платить по 99 рублей в месяц. Обслуживание этого пластика может стать бесплатным, только если человек держит на счете в банке более 30 000 рублей.

При заказе пластика молодой человек сам сможет выбрать ее внешний вид (один из пяти предложенных вариантов).

Родитель имеет возможность переводить деньги со своей карточки на пластик ребенка без оплаты комиссии. Посторонний человек на Тинькофф Джуниор зачислить средства не сможет. При необходимости деньги нужно будет сначала перевести на пластик родителя.

Сотрудники банка Тинькофф разработали 2 мобильных приложения для своей детской карточки. Одно из них устанавливается на телефон ребенка, другое — его родителя. Взрослый человек может контролировать траты своего наследника, а также устанавливать лимиты платежей.

Ребенку за расходы по карте банк начисляет кэшбэк. В специальных категориях размер cashback доходит до 30% (например, за покупки билетов в кино — до 15%). За траты в интернете возвращается 2%, за прочие покупки 1%.

Из минусов отметим, что кэшбэк начисляется лишь в случае траты полных 100 рублей. Дети же часто совершают покупки на меньшую сумму, и возврата средств при этом не происходит.

У ребенка есть возможность перевести деньги со своей карты на накопительный счет. В этом случае банк станет начислять ему дополнительное вознаграждение (по ставке 3,14% годовых).

Мобильное приложение банка может научить ребенка зарабатывать свои собственные деньги, выполняя платные задания от родителей. В качестве таких заданий банк предлагает уборку комнаты, вынос мусора, выгул собаки, чтение книг, уличные пробежки и т.п. Родитель может дать ребенку другое поручение, после выполнения которого наследник выставит ему счет.

В приложении также публикуются полезные истории, которые обучают юных граждан основам финансовой грамотности.

На этой странице вы можете заказать дебетовые карты банка Тинькофф для себя и своего ребенка.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Как заказать карточку: пошаговая инструкция

В обязательном порядке следует ознакомиться с тем как сделать ребенку карту Сбербанка. Эта тема беспокоит многих, в связи с чем приведем порядок действий по данному моменту, и каким положениям должен соответствовать малыш и родители.

Что требуется предъявить родителям

По той причине, что родители закажут платежный инструмент на лицо, не достигшее совершеннолетия, имеются некоторые моменты, которые должны выполняться. В начале следует привести информацию что кредитные карточки в данном варианте не применяются, при отсутствии у опекуна дебетового расчетного счета, сначала нужно его завести.

На лицевой стороне дополнительного пластика наносится имя ребенка, потому проблем с законностью применения карты не возникнет.

Также следует предоставить заявку и пакет бумаг:

- Паспорт клиента, подтверждающий, что родитель совершеннолетний.

- Свидетельство о рождении, указывающее на возраст ребенка (потому что пластик предоставляется с 7 лет).

Затем наступает процесс изготовления карты до 2 недель, как правило, платежный инструмент выпускается и доставляется в отделение в течение 5 дней.

Важно! Карта нуждается в активации и установлении настроек, данные действия разрешены в персональном кабинете и с применением смс-кодов

Понадобятся ли действия от ребенка

Несовершеннолетнему ничего предъявлять не требуется либо заверять документы своей подписью. Он может принять участие лишь во время выбора изображения на карточке.

Стоимость изготовления детской карты

Дополнительный платежный инструмент предоставляется бесплатно, на основании заявки родителей. Следует учесть, что лишь первый год обслуживание бесплатное.

Заключение

Экспертное мнение

Наличие банковской карты у ребенка помогает ему стать не только самостоятельным, но и финансово грамотным человеком. Ведь этому не научат в школе. А в будущем он сможет с легкостью разбираться в денежных вопросах.

Как это работает? Изначально ребенок понимает, что у него имеется определенный лимит на день, неделю или месяц. Он также знает, что родители в курсе всех его расходов — они в любой момент могут проверить, на что именно потрачены деньги, где и когда. Появляется ответственность, маленький держатель карты начинает рассчитывать суммы, которые ему необходимы, чтобы не «лезть в долги» и при этом комфортно себя ощущать, не выпрашивая каждый раз деньги у мамы и папы.

Перед тем, как дать ребенку карту, заранее объясните ему все нюансы ее использования:

- Расскажите подробно о плюсах и минусах карты. Спросите, что для него лучше – наличные или карта

- Вместе представьте: если бы у ребенка была крупная сумма на счету, как бы он ее распределил и на что бы потратил

- Научите ребенка откладывать деньги на счет-копилку — такие есть почти у всех детских карт

- Предложите в течение недели самостоятельно следить за своими расходами

- Если деньги закончились раньше времени — не спешите пополнять счет. Сначала помогите разобраться, почему он так много тратит

Анастасия Чанцева

Известия, Вечерняя Москва

После оформления детской дебетовой карты не забудьте объяснить ребенку правила ее использования. Научите его основам безопасного использования – не сообщать никому PIN-код и SMS-пароли, хранить карточку в надежном месте, не оплачивать ей покупки в подозрительных магазинах и сайтах. Если с карточкой что-то случится, ребенок должен немедленно позвонить родителю и сказать, что произошло. Собственная дебетовая карта станет не только удобным способом оплаты покупок для ребенка и удобным инструментом контроля над расходами для родителя, но и хорошим способом объяснить сыну или дочери правила обращения с деньгами. Ребенок будет учиться контролировать свои траты и следить за ними, отвечать за деньги, которые вы ему доверяете, правильно и аккуратно обращаться с самой карточкой. Эти умения пригодятся ему в будущем – во взрослой жизни.

Перед оформлением детской дебетовой карты обратите внимание на такие условия:

| Название, банк, платежная система | В каком возрасте можно оформить | На кого оформляется | Стоимость обслуживания |

| Детская карта (Райффайзенбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | 490 рублей в год, до 14 лет — бесплатно |

| Тинькофф Джуниор (Тинькофф) — MasterCard | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | включена в стоимость родительской карты |

| Почта Банк Младший — Visa | с 8 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Халвенок (Совкомбанк) — MasterCard | с 6 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| Детская карта (Альфа-Банк) — MasterCard | c 7 лет | на имя ребенка с привязкой к родительскому счету, после 14 лет — к личному счету ребенка | бесплатно |

| СберKids (Сбербанк) — MasterCard | c 7 до 14 лет | на имя ребенка с привязкой к родительскому счету | бесплатно |

| Тинькофф Блэк (Тинькофф) — Visa, MasterCard, МИР | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно до достижения совершеннолетия, далее — 99 рублей в месяц |

| Польза (Хоум Кредит) — Visa | с 14 лет | на имя ребенка с привязкой к личному счету | бесплатно |

| Банк в кармане Молодежный (Русский Стандарт) — MasterCard | с 14 до 17 лет | на имя ребенка с привязкой к личному счету | 499 рублей в год |

| Молодежная (Сбербанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | 150 рублей в год |

| Дебетовая (Райффайзенбанк) — Visa, MasterCard | с 14 лет | на имя ребенка с привязкой к личному счету | до 708 рублей в год |

Детская или подростковая дебетовая карта — это удобный инструмент, который поможет ребенку удобно распоряжаться карманными или заработанными деньгами, и учиться финансовой грамотности. Желательно, чтобы такая карта была удобной не только для ребенка, но и для родителя. Хорошим вариантом будет карточка с недорогим или бесплатным обслуживанием, инструментами для контроля над расходами и простой бонусной программой.

Для детей младше 14 лед наиболее удобной будет детская карта от Райффайзенбанка или Тинькофф Джуниор, для подростков — Тинькофф Блэк или Польза. Эти карты недорого обслуживаются, быстро выпускаются и предусматривают бесконтактную оплату. У карты Райффайзена можно отметить свою программу обучения финансовой грамотности, а у карты Тинькофф — кэшбэк и проценты на остаток.