Ипотека после банкротства физического лица: как улучшить кредитную историю?

Содержание:

- Пошаговая инструкция судебного банкротства

- Нужно ли выплачивать кредит банку, если он не работает

- Каковы последствия при банкротстве для родственников должника

- Преимущества банкротства для физического лица

- Оспаривание сделок при банкротстве физических лиц

- Что делать, если вы узнали об отзыве лицензии у банка

- Последствия банкротства физического лица при прохождении процедуры

- Можно ли взять кредит после процедуры банкротства?

- Сложности при приобретении квартиры в ипотеку после признания собственной финансовой несостоятельности

- Когда и как взять кредит

- Банкротство банка – трагедия для вкладчиков

- Можно ли объявить себя банкротом и отказаться от долгов – юридический аспект вопроса

- Можно ли получить кредит после банкротства

- В каких банках можно оформить займ после банкротства

- Можно ли получить кредит после банкротства?

- Выводы

Пошаговая инструкция судебного банкротства

Проверяем признаки банкротства

- задолженность от 300 000 рублей;

- имущества для расчета с кредиторами недостаточно;

- дохода не хватает на оплату кредитов и обеспечение семьи одновременно.

Если ситуация соответствует этим признакам, вы можете планировать процедуру банкротства.

Подбор финансового управляющего

Где самому найти финансового управляющего?

Нужно связаться с выбранным специалистом, обсудить свою ситуацию и заранее договориться о ведении дела.

Готовим документы

Необходимо представить:

- свидетельства о праве собственности на имущество;

- данные о счетах и банковских картах;

- сведения о трудоустройстве и доходах;

- личные документы: копии паспорта, СНИЛС, свидетельства о вступлении в брак и о расторжении, свидетельства о рождении детей;

- другие бумаги, которые имеют отношение к банкротству: например, медицинские справки, выписки, если вы вследствие болезни не могли рассчитаться по кредитам, и другое;

- документацию о кредитах и других задолженностях, судебные решения и постановления приставов, если были суды.

Готовим заявление о признании несостоятельности физлица

Образец заявления на банкротство гражданина в Арбитражный суд

(42.8 КБ)

В заявлении необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- опись имущества, которое принадлежит вам;

- СРО, из которого назначает финансового управляющего.

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

Оплачиваем взносы:

- 25 000 рублей на депозит суда — это вознаграждение для финансового управляющего.

- 300 рублей госпошлины.

- реквизиты в каждом регионе свои, указаны на официальных сайтах Арбитражных судов.

Вы можете оплатить 25 000 для управляющего не при подаче заявления, а позже. Сумма должна быть внесена не позже первого судебного заседания. Шаблон документа для отсрочки вознаграждения финуправляющего скачайте ниже.

Ходатайство об отсрочке уплаты вознаграждения финуправляющему

(41.5 КБ)

Процедуры банкротства в суде

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда.

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также назначает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам. Если имущества нет — управляющий докладывает о том, что расчеты не произведены по причине отсутствия конкурсной массы, и долги списываются просто так.

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты.

Родственники и друзья банкрота вправе участвовать в торгах, а супруга может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

С момента ввода реализации процессом будет руководить арбитражный управляющий. Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

Списание долгов

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

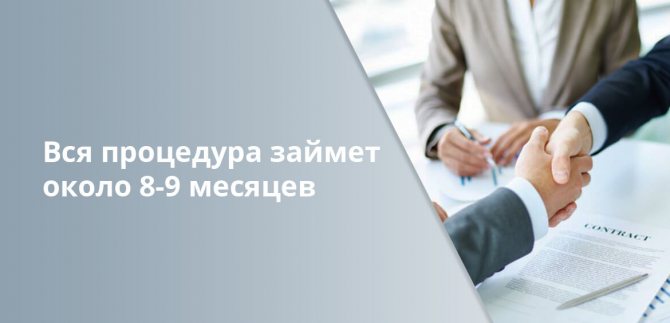

В целом на банкротства через суд потребуется 8-9 месяцев. Иногда дела тянутся по 1,5-2 года.

Нужно ли выплачивать кредит банку, если он не работает

Любая кредитная организация работает на основании лицензии Центрального банка России. Контролирующий орган может отозвать лицензию у любой кредитной организации, даже если финансовые показатели в норме. Если она систематически нарушает закон о защите прав потребителя или иные нормативные акты, то всегда находится в зоне риска. Клиенты зачастую не разбираются во всех нюансах деятельности банка, и оформляют кредит там, где предлагаются наиболее приемлемые для него условия.

Если заемщик внимательно изучит свой кредитный договор, то он найдет в нем пункт о праве банка по переуступке требования долга другому кредитному учреждению. Речь идет не только о том, что если заемщик перестает платить кредит, то его дело будет передано коллекторам, но и о том, что в случае отзыва лицензии, долговые обязательства переходят другому банковскому учреждению.

Переуступка права требования по кредитному портфелю осуществляют юридические лица до инициирования процедуры банкротства. Банк является как обязанной стороной перед клиентами, так и имеет перед собой обязательства. Говоря простыми словами, при наступлении финансовых трудностей, банк продает кредитный портфель другому кредитному учреждению, полученные от продажи средства идут на расчеты банка со своими кредиторами. Ими могут быть:

- Центральный банк;

- другой коммерческий банк;

- вкладчики;

- клиенты по РКО и иные лица.

Каковы последствия при банкротстве для родственников должника

В некоторых случаях при банкротстве могут наступать последствия для родственников должника — в первую очередь это касается супругов.

Для супруга должника

При банкротстве могут продать с торгов имущество, которым супруги владеют совместно.

Сделки, которые опротестовываются финансовым управляющим, имеют аналогичные последствия. Такое имущество при успешном оспаривании сделок включается в конкурсную массу и реализуется на торгах. Однако супругу выплачивается компенсация за его долю после погашения требований кредиторов.

Например, если супруг заключил сделку дарения недвижимости, нажитой в браке, и через полгода решил признать себя банкротом, такая сделка будет оспорена финансовым управляющим. Часть средств будут выплачены кредиторам, а вторая часть по праву будет возвращена супруге должника.

Остальные родственники

Их интересы могут пострадать только в двух ситуациях:

- В случае, если должник заключал с родственниками сделки за последние 3 года (дарение, купля-продажа). Такие сделки могут быть оспорены и аннулированы, а имущество будет продано с торгов;

- В случае, если кто-то из родственников делит с должником дом или другой объект недвижимости, находящийся в долевой собственности. Если, например, земельный участок принадлежит должнику и его брату. В случае банкротства доля должника будет подлежать продаже и, при ее осуществлении, перейдет в собственность новому владельцу.

Хорошая новость — на приобретение доли охотников обычно не находится, даже по сниженной цене. К тому же, по закону родственники банкрота тоже могут участвовать в торгах и выкупить выставленную на продажу часть имущества в свою собственность, тем самым обезопасив себя от посягательств со стороны.

Узнать, какое имущество можно сохранить при банкротстве

Преимущества банкротства для физического лица

Но прежде чем свое намерение стать банкротом подкреплять практическими действиями, хорошо подумайте, действительно ли в вашем случае это станет единственным спасательным кругом, ведь сама по себе процедура несет риск утраты имущества. Отмечают, как положительные стороны, так и негативные последствия для должника от банкротства физических лиц.

Конечно, у банкротства самый главный плюс – это полное списание непосильной задолженности. Также преимущества заключаются в следующем:

- больше нет необходимости в общении с коллекторами и кредиторами;

- прекращается рост долгов. Банки и МФО перестанут начислять проценты, вводить штрафные санкции;

- у физического лица не заберут единственное жилье, если только оно не приобреталось по ипотечному кредиту, и вообще сверх того, что имеется в собственности;

- ни близкие, ни поручитель не несут ответственности по расчету с кредитодателями. Интересы родственников при банкротстве затрагиваются только при долевой собственности и реализации имущества. Пример. Заемщик – супруг, его супруга терпит убытки в виде реализации финуправляющим совместно нажитой недвижимости;

- прекращается исполнительное производство, затеянное кредиторами;

- любой претензионный иск подается в одну и ту же инстанцию – арбитражный суд.

Оспаривание сделок при банкротстве физических лиц

Кредиторы могут оспорить сделки должника за последние 3 года. Инициировать разбирательство можно в том случае, если есть подозрительные признаки финансовых операций.

Если кредитор хочет подать иск, он должен обратиться к арбитражному управляющему. Затем начинается судебное делопроизводство. Предварительно решение может быть вынесено на совете кредиторов.

Оспариваемые сделки делятся на два типа:

- предпочтительные. К примеру, гражданин, который начал процедуру банкротства, оказал предпочтение одному кредитору, в то время как не удовлетворял требования остальных. В этом случае рассматриваются соглашения за последние 6 месяцев. Сделка может быть оспорена, если ущемлены финансовые интересы одного или нескольких кредиторов в пользу других;

- подозрительные. Должник мог подарить или продать по заниженной цене родственнику ценное имущество, чтобы его не описали в счет уплаты долга. Рассматриваются сделки за последние три года. Они могут быть отменены в судебном порядке. Сделку получится оспорить за 12 месяцев до начала процедуры или через год после ее завершения.

В процессе банкротства эти вопросы согласуются с арбитражным управляющим.

Что делать, если вы узнали об отзыве лицензии у банка

Некоторые заемщики искренне считают, что если банк прекратит работу, то с ним исчезнет и необходимость платить по кредиту. Это не так. Более того: даже если вы узнали об отзыве лицензии у кредитной организации и введении процедуры банкротства, нельзя задерживать платежи или тем более вовсе не платить.

Слухи и новости в СМИ не являются официальными свидетельствами банкротства банка или отзыва у него лицензии. Есть всего три источника, публикация в которых точно значит, что у банка серьезные проблемы:

Обычно при введении процедуры банкротства в отношении какого-либо коммерческого банка конкурсным управляющим назначается Агентство по страхованию вкладов. Это связано с тем, что необходимо возмещать вкладчикам суммы их вложений в банкрота. Однако АСВ контролирует и взимание долгов с заемщиков обанкротившегося банка. Поэтому, как только вы услышали об отзыве лицензии у вашей кредитной организации, заходите на сайт АСВ и ищите объявления, касающиеся этой ситуации. Также информация о новых реквизитах оплаты по кредиту может размещаться на официальном сайте банка.

Если ни в одном, ни в другом источнике сведений об изменениях нет, значит, продолжаете платить в адрес своего банка. Согласно статье 385 Гражданского кодекса РФ, должник может не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Обязательно сохраняйте квитанции!

Некоторые особо одаренные заемщики пытаются перехитрить банк. Вот реальная история о том, что из этого обычно получается:

Почти 4 года назад взял кредит под поручительство жены. Платил день в день в течение года, потом у банка отозвали лицензию. Посоветовался со знакомым студентом юрфака. Он почитал какие-то законы и сказал, что пока банк меня не уведомил, можно не платить, потому что отделение банкрота закрылось, а новый кредитор обязан известить о реквизитах платежа. Так я ждал 2 года 11 месяцев. Когда срок исковой давности уже маячил на горизонте, пришло судебное извещение об иске Агентства по страхованию вкладов ко мне и супруге. В суде я пытался объяснить, что АСВ специально тянуло с извещением о банкротстве банка и не сообщило мне новые реквизиты. Однако судья сказала, что информация на сайте АСВ – это официальное извещение. И я должен был либо платить по указанным на сайте Агентства реквизитам, либо, если я утверждаю, что этих реквизитов не знал, то платить по старым реквизитам. В общем, взыскали всю сумму кредита, штрафы суд срезал наполовину, но все равно получилась крупная сумма. Больше студентов-юристов не слушаю.

Последствия банкротства физического лица при прохождении процедуры

Первые неприятные последствия будут чувствоваться уже на стадии прохождения процедуры. Гражданин самостоятельно или через представителя направляет заявление в арбитраж, с просьбой признать его несостоятельным. Прошение принимают, рассматривают и выносят решение.

Дальше процедура идет по одному из трех направлений:

- Мирное урегулирование вопроса между должником и взыскателями;

- Реструктуризация финансовых обязанностей;

- Продажа ценного имущества.

Каждый из представленных вариантов имеет свои положительные и негативные последствия для физика. Однако имеются общие отрицательные моменты, возникающие в двух из трех представленных случаев. Исключением является мировое соглашение.

Последствия банкротства физического лица:

- Оплата работы финансового управляющего. Стоимость от 50 до 70 тысяч рублей.

- С момента введения реализации или реструктуризации, все финансовое положение гражданина переходит под наблюдение управляющего.

- Человек передает ФУ кредитные карты, сведения о счетах. Получает часть заработной платы, установленную судебной инстанцией. Обычно эта часть равняется прожиточному минимуму, при наличии на содержании несовершеннолетнего ребенка, выплата также назначается и на него.

- Вся деятельность, связанная с имуществом также переходит под контроль управляющего. Гражданин не имеет права самостоятельно покупать и продавать ценности.

- Нельзя выступать поручителем.

- Нельзя приобретать ценные бумаги.

- Нельзя самостоятельно открывать и закрывать счета в финансовых организациях.

- Наложение запрета судом на выезд с территории России. Данная мера применяется в исключительных случаях, на усмотрения судью.

Негативные последствия банкротства физического лица при реструктуризации долга

Что такое реструктуризация – это постепенное погашение долговых обязательств перед взыскателями. У процедуры есть несомненные положительные стороны, но и не менее неприятные результаты для физика.

- Формально считается, что срок исполнения финансовых обязанностей наступил. Совокупность всех долговых расчетов фиксируется и больше не растет, не накладываются штрафные взыскания, пени и прочее.

- Направленные ранее заявления взыскателей по финансовым обязанностям остаются без рассмотрения.

- Снимаются ограничительные меры, наложенные судебным приставом-исполнителем. В частности: аресты наложенные на банковские счета, движимое или недвижимое имущество.

- Прекращаются возбужденные исполнительные производства. Исключение составляют дела о взыскании алиментов, по ущербу причиненному здоровью.

- Запрет на проведение сделок с ценностями безвозмездного характера.

Последствия при введении реализации имущества

Реализация – продажа ценностей физ. лица на открытых торгах. Полученные финансовые средства переходят в конкурсную массу, которая предназначена для удовлетворения выставленных требований. Основным плюсом реализации является то, что после ее завершения оставшиеся долги физика будут списаны. К негативным же относится следующее:

- Продажа ценного имущества, находящегося в собственности должника.

- Продаже залогового имущества, даже если это единственное жилье.

- Если банкротом становится один из супругов, то реализуется все совместно нажитое ценное имущество. Половина от полученных с продажи денежных средств переходит в конкурсную массу, другая передается супругу.

- Не все долги могут быть списаны после завершения процедуры реализации.

Мировое соглашение

Под данным вариантом развития банкротства подразумевается нахождение взаимовыгодного решения между должником и кредиторами. Это может быть снижение процентов, увеличение срока возврата долга, списание неустойки, пени.

Положительным моментом является то, что при заключении соглашения процедура банкротства прекращается. С должника снимаются обеспечительные меры, возвращается возможность распоряжаться счетами, ценностями. Услуги управляющего больше не требуются.

Негативные последствия банкротства физического лица на данном этапе следующие:

- Финансовые обязательства не списываются. Гражданин будет обязан выплачивать задолженности по новому установленному порядку. В случае не исполнения обязательств, кредиторы направляют заявление о принудительном взыскании.

- После заключения соглашения физ. лицо в течение 5 лет не может повторно направлять прошение о введении процедуры несостоятельности.

Можно ли взять кредит после процедуры банкротства?

Согласно федеральному законодательству РФ, в частности, статьи 213 документа, заемщик, официально получивший статус банкрота, не имеет юридического права открыть персональный счет в банке, а так же воспользоваться услугой кредитования. Однако в пункте седьмом данного закона есть оговорка – если после признания несостоятельности все долговые обязательства погашены, и материальные претензии к ответчику исчерпаны, обстоятельства, которые мешают человеку получить новый займ, отсутствуют. Другое дело, пойдет ли на это кредитное учреждение. Как показывает практика, нередко банки работают с такими клиентами, но в большинстве случаев все-таки вероятен отказ.

Что будет, если не сообщать банку о банкротстве?

Мысль не сообщать кредитной компании о факте банкротства привлекает многих, кто хочет взять новый займ. Законом не предусмотрено какой-либо юридической формы ответственности за утаивание от банка данной информации, следовательно, нарушения в этом нет. Единственное, чего стоит опасаться заявителю – в случае, если компания все-таки узнает, что сведения о банкротстве были намеренно скрыты, человека могут занести в черный список и тогда мысль о кредитовании в любой финансовой организации можно забыть навсегда.

Сложности при приобретении квартиры в ипотеку после признания собственной финансовой несостоятельности

В первую очередь, признание банкротства – это выстрел в голову для собственной кредитной истории. Банки и другие финансовые компании, осуществляющие проверку по базам данных кредитных бюро будет с большой неохотой и очень высокими процентами подписывать договор с банкротом.

Во вторую очередь, ипотечное кредитование – очень длительное правоотношение. Банки не могут гарантировать, что банкрот через пять лет не пойдет делать новое банкротство. Конечно, от ипотечных выплат такого гражданина не освободят, но тоже появится много новых сложностей. Банкрот не сможет распоряжаться собственными средствами. Придется контактировать с финансовыми управляющими.

Как исправить сложившуюся ситуацию?

Есть возможность корректировки кредитной истории. Для этого стоит взять небольшие кредиты и вовремя возвращать платежи с добавлением требуемой процентной ставки. Если есть в распоряжении кредитная карта стоит регулярно ей пользоваться и как можно скорее погашать возникающую недоимку по ней.

Этот метод фактически является заискиванием перед кредитными организациями. Стоит им пользоваться тогда, когда есть финансовая возможность быстрого погашения долга. К появившимся тратам стоит относиться как к инвестициям в будущее. Со временем, такому, активно пользующимся продуктами банковского сектора гражданину, начнут доверять большую сумму.

Чаще всего, период восстановления кредитного устойчивого доверия к заемщику составляет от года до трех лет. По практике – пять лет. Если в период, который отведен для невозможности подать на новое банкротство не появились признаки нестабильного финансового состояния активов гражданина, можно рассчитывать на лояльность.

Советы тем, кто хочет взять ипотеку

Прикладными советами для таких граждан можно назвать:

- Не обращаться в банк, который входит в число из реестра кредиторов при прохождении процедуры гражданином.

- Первый кредит после банкротства лучше взять в микро финансовой организации или небольшую сумму на короткий срок в банке. При необходимости получения значительной суммы стоит определить, какой банк в регионе проживания был открыт недавно и обратиться туда. Такие учреждения остро нуждаются в новых клиентах, а значит проявят большую степень лояльности по отношению к гражданину.

- Воспользоваться услугами кредитного брокера. Часто, такие представители имеют своих людей в банках. При первом посещении нужно иметь при себе распечатку собственной кредитной истории. Ее можно получить разными способами, в том числе, онлайн, запросить ее в бюро кредитной истории (раз в год каждый гражданин имеет право бесплатно ознакомиться с содержанием собственной кредитной истории в помещении бюро, под надзором сотрудника), в некоторых банках предоставляют такую распечатку при условии оплаты этой услуги. Можно просто заплатить размер госпошлины брокеру, он сам ее закажет. После анализа прошедших с кредиторами отношений будет подготовлен вариант обращения в банки, известные брокеру. Он сам будет оформлять заявку, так что шанс получить кредит увеличиться.

- Найти стабильную работу с достаточным «белым» окладом. Если не хватает «белого» оклада стоит иметь подтверждение пассивного дохода. Это такой доход, при котором гражданину не требуется постоянно прикладывать усилия для его получения. Например, банковский вклад. При этом стаж по последнему месту должен соответствовать заявленным требованиям банка (минимум шесть месяцев). Собирать все возможные документы, выписки и справки, которые покажут, что ипотека сможет быть погашена в соответствии с требованиями договора.

Когда и как взять кредит

Лучший способ, как получить кредит после банкротства физического лица — воспользоваться описанным выше реабилитирующим алгоритмом для улучшения своей кредитной истории. Таким образом, оформить заем именно в банке банкрот может уже спустя год. Через 5 лет, даже если не предпринимать никаких действий, практически любой кредитор и без этого будет готов заключить договор.

Для повышения шансов одобрения заявки желательно обратиться в банк, где ранее гражданин не брал займов. Если нужна большая сумма — лучше выбрать молодую региональную организацию, которая более заинтересована в новых клиентах, и поэтому менее требовательна.

Если банкроту отказывают в банке, возможно даже не в одном, что часто бывает, а также если прошло мало времени после получения статуса финансовой несостоятельности, есть и другие варианты взять кредит:

- МФО. Практически все предоставляют выгодные акционные условия для клиентов, которые обращаются к ним впервые – низкий процент, а иногда и вовсе без процента, если срок займа составляет несколько дней. В других случаях процентные ставки МФО довольно высокие, но терпимо, если сумма небольшая и берется ненадолго. Плюс своевременный возврат задолженности повышает рейтинг заемщика.

- Ломбард. Процент для выкупа залогового имущества достаточно низкий, поэтому такой вариант намного выгоднее, если есть что закладывать. На кредитную историю это никак не повлияет, но воспользоваться услугами ломбарда может любой желающий без каких-либо препятствий и требований.

- Участие в социальной банковской программе. Например, кредитный договор СКБ. Такие программы направлены как раз на улучшение кредитной истории. Это их основная цель, поэтому ощутимой выгоды для заемщика нет, кроме повышения рейтинга.

После процедуры банкротства с большей вероятностью можно получить кредит, если у клиента есть имущество под залог или гарант в роли поручителя и рекомендаций. В данном случае это реальный шанс не только на положительный ответ, но и на более лояльные условия сделки.

При просрочках или неуплате по новому займу есть большой риск потерять залоговое имущество и испортить репутацию поручителя. Кроме того, банк может привлечь поручителя к ответственности и взыскать вашу задолженность с него, вплоть до продажи имущества.

Когда кредитная история заполнится информацией об успешном погашении небольших кредитов, у крупных кредиторов клиент начнет вызывать доверие. Увеличить лояльность банка также можно открыв в нем депозит. На территории РФ наибольшей лояльностью к заемщику отличаются такие банки, как ВТБ, Совкомбанк, Почта банк, Ренессанс и Альфа-банк. Для оформления займа имеет смысл подавать онлайн заявки в разные организации. У каждой финансовой компании своя система оценки рисков.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Банкротство банка – трагедия для вкладчиков

Банк мы воспринимаем как надёжную организацию, которой можно доверить деньги. Большинство такими и являются, но некоторые в один прекрасный момент «лопаются», повергая в ужас своих клиентов. Распознать заранее, который из банков идёт к банкротству, бывает трудно даже для специалистов-аналитиков, что уж говорить о простых гражданах.

Тем более, что банки активно «шифруются», подправляя отчётность и не допуская утечек о своём истинном положении. Если же при проверке всё-таки возникают подозрения, то Центробанк отзывает лицензию.

Но не всегда из финансовой ямы удаётся выкарабкаться. Если принятые меры не возымели действия, то запускается процедура ликвидации банка или его банкротства. В этом последнем случае вкладчики имеют основания паниковать, потому что далеко не все смогут избежать потерь.

Можно ли объявить себя банкротом и отказаться от долгов – юридический аспект вопроса

Банкротство юридических компаний практикуется в РФ уже давно, а вот банкротство физических лиц (в том числе индивидуальных предпринимателей) стало реальностью только в октябре 2015 года.

До этого в течение 10 лет законопроект обсуждался законодательными органами и вызывал у населения множество вопросов.

Первоначальный вариант был принят ещё в 14 году, но закон задержался с вступлением в силу из-за внесения в текст ряда важных поправок.

Кроме того, в 2014 году арбитражный суд РФ был просто не готов принять от населения предполагаемое количество заявлений о финансовой несостоятельности физических лиц.

В данной статье мы разберёмся во всех особенностях и нюансах процедуры личного банкротства и выясним, какие трудности и подводные камни ожидают тех, кто желает списать свои долги.

На портале есть более подробная статья о банкротстве и его механизмах.

Актуальность принятия закона о банкротстве

Недвижимость, автомобили, айфоны последнего поколения, телевизоры – все эти полезные и дорогие вещи можно взять в кредит.

Процедура оформления займов (особенно потребительских) максимально упростилась: сегодня внушительную сумму в финансовых учреждениях можно взять «по двум документам».

С одной стороны, с кредитами покупательская способность граждан растёт, но с другой – как отдавать долги, когда финансов, чтобы расплатиться, просто-напросто не хватает?

Статистические данные неутешительны:

- около 15 млн. россиян имеют по 2 и больше займа (это каждый 10 житель страны);

- в первой половине 2015 зафиксирован рекордный рост уровня просроченных долгов – он достиг 17%;

- сумма просрочек равна 35 млрд. рублей.

О чем говорят приведенные выше показатели? Примерно каждый пятый заёмщик не платит по кредитам вовремя. И это не только долги по ипотечным займам, но и задолженности по автокредитам и обычным потребительским займам.

Стремление повысить уровень жизни – это похвально и вполне естественно, но далеко не все граждане умеют соотносить уровень своих потребностей со своими возможностями.

Итоги такой безответственности весьма печальны – доходы не покрывают долговых обязательств, начисляются штрафы и пени, долги продолжают расти в геометрической прогрессии.

На фоне кризиса потребительская лихорадка пошла на спад, но старые долги остаются в силе. Число людей, утративших контроль над своими финансовыми делами, достигло критической отметки.

Именно по этой причине правительство РФ решило пойти по пути цивилизованных европейских стран, где банкротство физлиц практикуется не одно десятилетие.

По банкротству физических лиц и ИП на сайте есть более развернутый материал.

Что даёт право на банкротство

Федеральный закон о банкротстве закрепляет за гражданином с долгами свыше 500 000 рублей и не имеющим дохода и возможности для погашения долга, обратиться в судебные инстанции для признания банкротства.

В качестве альтернативы банкротству возможны 2 варианта:

- заключение мирового соглашения;

- реструктуризация долга.

Закон распространяется также на граждан, обладающих статусом индивидуального предпринимателя.

Обратиться с заявлением о признании банкротства может и сам должник, и кредитная организация, которой он должен.

Можно ли получить кредит после банкротства

Человек, инициировавший процедуру банкротства, не может открыть на себя счет в банке, а также получить заемные средства, это указано в п. 7 ст. 213.25 ФЗ № 127. Однако если заемщик, признанный банкротом, полностью вернул задолженность (банк списал ее), по закону он имеет право открыть счет, получить кредит в банке либо в МФО. Не стоит утаивать от кредитора, что вас признавали банкротом. За этот факт к ответственности вас никто не привлечет.

Решать, выдать кредит после банкротства или нет, будет банк. Кредитор может отказаться от сотрудничества с вами по причине плохой кредитной истории. Но на практике банки редко отказывают в выдаче заемных средств.

Взять кредит после банкротства реально, ведь такой заемщик не входит в число тех, кому банк обязательно откажет. Так, кредитор не захочет связываться с клиентом, который не выплатил ранее оформленную ссуду. А вот если человек признан банкротом, значит, он уже освободился от долгов. Репутация заемщика не пострадала, поэтому банк вполне может выдать кредит после банкротства.

Почему еще кредитор может согласиться на выдачу кредита после банкротства? Причина в том, что финансовая политика для такой категории заемщиков попросту не была разработана. Только с 2015 года человек, оформивший заем, получил право объявить себя банкротом. Причем длительность данной процедуры достаточно большая 12–15 месяцев.

На сегодняшний день заемщиков-банкротов не так уж и много, и банковские организации не относят их в отдельную категорию. Поэтому и взаимодействовать с такими клиентами кредитор будет по той же схеме, что и с обычными. Значит, при оформлении кредита после банкротства процентная ставка не станет выше, ведь банки не придумали никаких особых условий сотрудничества с заемщиками-банкротами. Когда банк проверяет кредитную историю клиента, чтобы узнать о том, был ли потенциальный заемщик банкротом, то обращается к сервису ЕФРСБ. Однако большинство банковских сотрудников не утруждает себя такими запросами. Это значит, что, если у вас не идеальная кредитная история, лучше всего будет умолчать о факте банкротства. В любом случае вы ничем не рискуете. Если менеджер проведет проверку и правда откроется, вам просто откажут выдавать заем в данном банке.

В каких банках можно оформить займ после банкротства

Обращаться за новым кредитом сразу после банкротства не стоит. Наилучшим временем, когда можно брать кредит после признания своей финансовой несостоятельности, считается период по истечении 12–18 месяцев после закрытия дела о банкротстве.

Если обратиться за кредитом непосредственно после вынесения судом решения о банкротстве, то с вероятностью в 99% будет отказано в оформлении.

Наиболее простым способом, как получить кредит после банкротства, станет обращение в:

- МФО;

- кредитно-потребительский кооператив;

- ломбард;

- сервис взаимного p2p кредитования.

Мнение эксперта

Васильев Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Но этот вариант отличается массой недостатков: высокие проценты, небольшие суммы и короткие сроки. Он не подходит тем, кому нужна крупная сумма денег.

Рассмотрим, какие банки дают кредит банкротам:

- Абсолют Банк. На большие суммы рассчитывать не стоит, обращаться лучше через 2–3 года после банкротства;

- Почта Банк. Все заявки на займы от банкротов рассматриваются в индивидуальном порядке, шансы на получение есть;

- ВТБ. Также принимают заявки на кредит от банкротов, но одобряют нечасто;

- Совкомбанк. Лоялен практически ко всем категориям заемщиков, даже предлагает программы восстановления кредитной истории.

Прежде, чем обратиться в банк с вопросом, можно ли брать кредит, если признали банкротом, рекомендуем воспользоваться нижеследующими советами — они позволят повысить лояльность к Вам как к заемщику:

- Приобрести имущество. Подойдет даже относительно свежий — не старше 5 лет, автомобиль российского производства. Стоит он немного, но может использоваться в качестве залога;

- Откройте зарплатную карту в банке, где желаете оформить займ — к корпоративным клиентам они относятся гораздо лояльнее;

- Откройте в банке депозитный или сберегательный счет. Хорошие отношения с организацией позволят рассчитывать на кредит.

Но прежде, чем подавать документы на получение займа, задайте себе вопрос: «а могу ли я его своевременно погасить»? Помните, что повторное банкротство возможно только спустя пять лет после предыдущей процедуры признания физлица финансово несостоятельным.

Узнать, дадут ли кредит или как списать все текущие задолженности через банкротство физлица можно, обратившись к нашим кредитным юристам. Мы проконсультируем по вопросам кредитования и банкротства физических лиц, поможем разработать оптимальную схему банкротства, и Вы сможете избавиться ото всех проблемных задолженностей.

Можно ли получить кредит после банкротства?

Итак, Вы успешно признаны банкротом и избавились от долгов. Пора начать жить с чистого листа.

Но действительно ли лист окажется «чистым»? Несмотря на избавление от задолженностей, история их появления и погашения не удаляется. Большей части банкротов получить кредит после банкротства физлица весьма затруднительно, но возможно.

И сегодня мы рассмотрим, как взять кредит банкроту и куда лучше обратиться за новым займом.

Узнать, выгодно ли вам банкротство

Выводы

Если ваш банк обанкротился, не впадайте в панику – жизнь продолжается.

Если вы заёмщик, то можно не слишком волноваться

Главное — уделить внимание выполнению графика платежей, будь то обычное заимствование или ипотека.

Если вы вкладчик, то что вам остаётся? Ждать новостей и надеяться, что ваши сбережения вернут. А также избегать сомнительных действий.

Уцелевшие деньги несите в другой банк, но теперь уже выбирайте более надёжный, желательно — с участием государства.

Эксперты советуют делать крупные вклады в банк с рейтингом не ниже ТОП-20

Ни одного случая банкротства среди них зарегистрировано не было.