Материальная ответственность главного бухгалтера: виды и привлечение

Содержание:

- Кто несет полную ответственность

- Меры по снижению риска образования ответственности

- Кто должен организовать и вести учетную работу

- Административная ответственность

- Ответственность главного бухгалтера и сопряжённые с ней риски

- Когда возможна коллективная ответственность

- Кто может быть МОЛ в организации — перечень должностей

- Гражданско-правовая ответственность

- Виды ответственности

- Ответственность после увольнения

- Что такое материальная ответственность. Необходимость договора

- Приказ о привлечении к материальной ответственности

Кто несет полную ответственность

Трудящийся отвечает в полном объеме если:

- на него возложена полная ответственность;

- обнаружена нехватка ценностей, администрацией был составлен документ, по которому работающий получал эти ценности;

- вред нанесен с умыслом, пребывающим в состоянии интоксикации, в результате употребления алкоголя, токсических, наркотических веществ, имущество повреждено или утрачено вследствие преступления, административного нарушения;

- разглашена информация, неразглашение которой охраняется законом;

- трудящийся не выполнял свои обязанности.

Не достигшие совершеннолетия несут полную ответственность в третьем случае из перечисленного.

Меры по снижению риска образования ответственности

В случае подтверждения вины к главбуху в любое время применяют вышеприведенные меры наказания. Ниже перечислены определенные действия, которые снижают такие риски.

Как избежать наказания за совершение мнимых сделок и неуплату налогов

Внимание! В целях предотвращения возникновения различных рисков, согласно ст. УК РФ, по закону главный бухгалтер снимает с себя дисциплинарную и иную ответственность за выполнение указаний и распоряжений директора

В итоге, приказы по всем сделкам составляют только в письменной форме.

Это правило касается оформления служебных записок и иной документации с подписью директора. Причем, штемпели без подписи, но с надписью «к выполнению» не считают оправдательными доводами в судебном деле.

Оформление своего несогласия с приказами руководителя

- причины составления записки;

- будущие вероятные проблемы;

- свое отрицательное отношение к выполнению распоряжения директора;

- свой вариант решения проблемы.

Для придания этому документу юридической силы, его официально передают секретарю. Затем, сотрудник секретариата присваивает служебной записке входящий номер.

https://youtube.com/watch?v=dFcsKkyFUPE%3F

Кто должен организовать и вести учетную работу

Исходя из ФЗ №402, в частности, ст. 7, следует вывод, что:

- ответственность за организацию ведения бухгалтерского учета несет руководитель организации;

- ответственность за практическую организацию учетной работы несет бухгалтер или лицо (лица), выполняющее его функции.

Вопрос: Правомерно ли привлечение руководителя к административной ответственности в виде штрафа за несвоевременное представление бухгалтерской отчетности в ИФНС России при наличии в штате организации главного бухгалтера, отвечающего за ведение бухучета и своевременную сдачу бухотчетности? Посмотреть ответ

Руководитель может организовать ведение бухучета следующим образом:

- сформировать бухгалтерскую службу во главе с главным бухгалтером;

- поручить ведение учета сторонней фирме;

- поручить весь учет одному человеку, имеющему соответствующую квалификацию;

- вести бухучет самостоятельно.

Последние два варианта, как правило, применяются в малом и среднем бизнесе.

Вопрос: Организация-налогоплательщик передала ведение бухгалтерского и налогового учета сторонней организации. Если налоговая инспекция выявит нарушения, то будет ли налогоплательщик нести ответственность за выявленные нарушения? Посмотреть ответ

Работник, на которого возложена ответственность за ведение бухучета, должен соответствовать ряду требований. Значительная часть из них имеет отношение к отрасли, в которой ведется учет, форме собственности, организационно-правовой форме компании. Общие требования к квалификации учетного работника изложены в профессиональном стандарте «Бухгалтер» (Приказ Минтруда №1061н от 22-12-14 г.).

Так, в общем случае главный бухгалтер должен иметь стаж работы не менее 7 лет, из них не менее 5 – по специальности, заниматься ведением учета либо аудитом организаций. При наличии высшего образования сроки, соответственно, 5 и 3 года.

Кроме того, указанный специалист обязан:

- формировать учетную информацию и контролировать ее движение до потребителя без искажений;

- уметь определять объемы учетной работы, распределять ее среди исполнителей, контролировать выполнение работ ими;

- самостоятельно разрабатывать учетные формы, необходимые организации, в рамках законодательства;

- формировать на основании первичных учетных данных показатели отчетности;

- пользоваться современными средствами передачи отчетных данных и бухгалтерскими сервисами;

- знать законодательство в сфере учета и судебную практику;

- уметь анализировать информацию;

- владеть приемами защиты информации;

- иметь представление о зарубежном опыте в учетной сфере и т.д.

Вместе с тем, например, в ст. 7-4 ФЗ №402, содержатся определенные требования к главному бухгалтеру (лицу, выполняющему аналогичные функции), ответственному за учетную работу в АО, в компаниях-участниках торгов:

- высшее образование;

- при отсутствии профильного высшего образования – стаж не менее 7 лет, из них 5 — на учетной работе;

- при наличии высшего экономического образования, соответственно, 5 и 3 года;

- отсутствие непогашенной судимости в экономической сфере.

Главный бухгалтер кредитной организации или финансовой организации должен соответствовать требованиям Центробанка. Аналогично могут устанавливаться иные дополнительные требования к главному бухгалтеру или заменяющему его лицу в соответствии с федеральным законодательством (ФЗ №402, ст. 7-5).

Функции руководителя по организации бухучета состоят в подготовке юридически значимого пакета документации, позволяющего регламентировать работу бухгалтерской службы, приобретении и наладке техники для работы бухгалтеров и профессионального программного обеспечения, подборе кадров, решении вопроса, кому поручить учетный процесс, и других административно-хозяйственных проблем.

Функции непосредственно ответственного за ведение бухучета (самого руководителя, бухгалтера или главного бухгалтера, сторонней организации) следующие:

- оформление хозяйственных операций первичными документами в соответствии с требованиями законодательства;

- предоставление своевременной информации без искажений контролирующим органам, контрагентам;

- инвентаризация активов компании, с учетом сроков и особенностей, по видам оных;

- работа с контрагентами, сверка расчетов;

- хранение документации и отчетности в соответствии с установленными сроками.

Административная ответственность

Все привыкли, что административную ответственность за правонарушения несет руководитель компании или ИП. Однако бухгалтера тоже могут привлечь к административной ответственности по статьям:

-

грубое нарушение требований к бухгалтерскому учету (ст. 15.11 КоАП);

-

непредставление, либо несвоевременная сдача документов и сведений, необходимых в рамках налогового контроля (ст. 15.6 КоАП);

-

несвоевременная подача налоговых деклараций (ст. 15.5 КоАП);

-

нарушение кассовой дисциплины (ст. 15.1 КоАП);

-

нарушение валютного законодательства (ст. 15.25 КоАП) и другие.

В зависимости от совершенного административного правонарушения на бухгалтера накладываются различные штрафные санкции, суммы которых варьируются от 300 до 10 000 руб. А при повторном нарушении до 20 000 руб. или дисквалификацией на 2 года. С 2016 г. срок давности привлечения к административной ответственности теперь составляет два года.

Конечно, в каждом случае, необходимо смотреть на то, кто отвечает в организации за ведение бухгалтерского учета. Это устанавливается в приказах и должностных инструкциях. И если по внутренним документам компании ответственность за бухгалтерский учет несет главный бухгалтер, то именно он привлекается к ответственности. Например, в постановлении ВС РФ от 09.03.2017 №78-АД17-8 рассмотрена ситуация, где директор привлечен к ответственности за несвоевременную сдачу отчетности. Однако Верховный Суд сделал вывод, что отвечать за это правонарушение должен главный бухгалтер.

Ответственность главного бухгалтера и сопряжённые с ней риски

Ответственность главного бухгалтера за ошибки и нарушения разделяется на несколько видов:

| Вид ответственности | Перед кем отвечает главных бухгалтер за нарушения | Применяемые санкции | Нормативный акт |

| Дисциплинарная и материальная | Работодатель | Замечание, выговор с внесением в личное дело, увольнение, взыскание ущерба | ТК РФ |

| Гражданско-правовая | Работодатель | Взыскание ущерба, компенсация потерянной выгоды | ГК РФ |

| Субсидиарная | Государственные органы, кредиторы | Взыскание долговых обязательств организации, возникших из-за действий главного бухгалтера | НК РФ, ГК РФ, закон о банкротстве |

| Административная | Государство | Штраф, дисквалификация | КоАП РФ |

| Уголовная | Государство | Штраф, лишение свободы, запрет на занятие руководящих должностей, дисквалификация | УК РФ |

Как привлечь к ответственности за ненадлежащее исполнение обязанностей

Главный бухгалтер подчинён непосредственно первому руководителю предприятия. Эти отношения регулируются трудовым законодательством, контрактом или трудовым договором. За нарушение внутренней финансовой дисциплины, несвоевременное осуществление платежей и отчётности или халатное отношение к работе в отношении главного бухгалтера руководителем предприятия могут налагаться взыскания, предусматривающие дисциплинарную или финансовую ответственность.

Изменения, вводимые в трудовое законодательство с 2020 года, больше коснутся кадровых сотрудников и фактически не повлияют на профессиональные стандарты сотрудников бухгалтерского профиля.

Принятый порядок взыскания средств для возмещения ущерба

Материальная ответственность бухгалтера (главного бухгалтера) наступает за ущерб, в причинении которого есть непосредственная вина работника. Как следует из ст. 233 ТК РФ, причинённый предприятию ущерб подлежит возмещению. Но ст. 238 ТК РФ предусмотрено, что работник возмещает только причинённый действительный ущерб. Упущенные доходы (недополученная выгода) взысканию не подлежат. Законом ограничен размер налагаемой суммы возмещения. Руководитель компании может принимать решение о возмещении ущерба в размере месячного оклада виновного сотрудника.

При наличии значительного ущерба, причинённого предприятию из корыстных побуждений, руководитель может ставить вопрос о привлечении сотрудника бухгалтерии к административной или уголовной ответственности. Спорные вопросы, как и прежде, решаются в установленном законом порядке.

Провинившийся главбух обязательно подвергнется наказанию

Когда возможна коллективная ответственность

Ввести коллективную (бригадную) материальную ответственность можно в следующих случаях:

если какую-либо работу сотрудники выполняют совместно;

если трудно разграничить ответственность каждого из них за сохранность имущества (например, за хранение или перевозку товаров отвечают несколько сотрудников (охранников, водителей));

если соответствующие работы входят в перечень работ, в отношении которых можно ввести коллективную ответственность (приложение 3 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Такой порядок указан в части 1 статьи 245 Трудового кодекса РФ.

Бригадную ответственность можно ввести, например, для сотрудников, которые занимаются доставкой (курьерские службы), для продавцов, грузчиков, кладовщиков и др. Нередко ее вводят организации, которые занимаются ремонтом бытовой техники, оказывают услуги прачечных, химчисток, осуществляют перевозку и доставку грузов.

Чтобы ввести бригадную ответственность, нужно:

издать приказ об установлении бригадной ответственности и ознакомить сотрудников с новым порядком;

заключить с соответствующей группой сотрудников договор о коллективной материальной ответственности.

Основание – статья 245 Трудового кодекса РФ.

Оформите приказ руководителя и ознакомьте с ним сотрудников под подпись. Пусть каждый сотрудник напишет на приказе «с приказом ознакомлен» и поставит подпись.

Типовая форма договора о коллективной ответственности утверждена постановлением Минтруда России от 31 декабря 2002 г. № 85.

Пример заключения договора о полной коллективной (бригадной) материальной ответственности

Организация имеет в своей структуре магазин. Руководитель А.В. Львов решил установить для продавцов магазина коллективную ответственность за недостачи. Он составил приказ об установлении коллективной (бригадной) ответственности, а также договор о полной коллективной (бригадной) ответственности.

В декабре 2014 года в магазине была проведена инвентаризация и обнаружена недостача в сумме 9000 руб. Львов издал приказ об удержании суммы недостачи из зарплаты продавцов (в равной доле).

Ситуация: как заключить договор о полной коллективной материальной ответственности с уже работающими сотрудниками? В их трудовых договорах отсутствует условие о полной материальной ответственности.

Если сотрудники уже работают, а в их трудовых договорах отсутствует условие о полной материальной ответственности, организации нужно предупредить их об изменении существенных условий трудовых договоров. При этом изменить существенные условия трудовых договоров можно только в том случае, если в организации изменились организационные или технологические условия труда. Уведомить об этом сотрудников нужно в письменной форме за два месяца. Об этом сказано в частях 1 и 2 статьи 74 Трудового кодекса РФ.

При отказе сотрудника продолжить работу в изменившихся условиях ему нужно в письменной форме предложить другую имеющуюся работу. А если вакансий нет или сотрудник отвергнет все предложения, оформите увольнение по пункту 7 статьи 77 Трудового кодекса РФ. Такой порядок указан в частях 3 и 4 статьи 74 Трудового кодекса РФ. Данная точка зрения подтверждена в пункте 36 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2.

Кто может быть МОЛ в организации — перечень должностей

Нести материальную ответственности могут только определенные категории работающих граждан.

Список работников:

- работники, которые в процессе осуществления профессиональной деятельности проводят манипуляции с ценными бумагами;

- граждане, принимающие участие в сделках купли-продажи и других подобных;

- специалисты, ведущие складскую деятельность;

- лица, работа которых связана с взаимодействием с драгоценностями;

- сотрудники закрытых организаций.

Четкий перечень лиц, на которых в обязательном порядке возлагается упомянутый ранее тип ответственности, устанавливается Трудовым Кодексом РФ и Постановлением Министерства Труда.

В данный список входит достаточное количество должностей.

Список должностей по Трудовому кодексу и Постановлению:

- бухгалтер (в том числе главбух);

- водитель;

- кладовщик;

- директор;

- кассиры;

- руководители компаний и их заместители;

- продавец;

- военнослужащий;

- кассир;

- фармацевты и т.д.

Для оформления трудовых отношений с работником, должность которого входит в указанный перечень, работодатель должен позаботиться о некоторых нюансах.

Может ли грузчик на складе быть МОЛ?

Далеко не все придают должное значение профессии грузчика. Деятельность таких сотрудников связана с подъемом и другими видами транспортировки различных грузов.

В число таких могут входить предметы, отличающиеся повышенной хрупкостью и ценностью. Из этого вытекает вопрос — является ли грузчик лицом, несущим материальную ответственность?

Для получения ответа необходимо проанализировать перечень должностей, по отношению к которым обязательном должна устанавливаться полная мат. ответственность. Грузчики в этот список не входят.

При этом важно помнить — ограниченная материальная ответственность автоматически возлагается на всех работников предприятия. Грузчик не может быть полностью материально-ответственным лицом

Грузчик не может быть полностью материально-ответственным лицом.

В случае нанесения ущерба работодателю, сотрудники выплачивают ему компенсацию, величина которой не может быть больше среднемесячной заработной платы трудящегося.

Является ли руководитель предприятия МОЛ?

Согласно сведениям, отраженным в 243 статье ТК РФ, руководитель компании является материально-ответственным лицом.

Привлечь его к соответствующему виду ответственности можно только при наличии некоторых условий.

Таковыми являются следующие факторы:

- нанесение ущерба в результате заранее продуманных действий (наличие умысла);

- выполнение должностных обязанностей недолжным образом или полное бездействие работника;

- распространение информации, не подлежащей к разглашению;

- совершение правонарушения в состоянии любого вида опьянения;

- выявление недостач материальных ценностей.

Руководитель компании несет полную материальную ответственность. Для ее оформления не нужно составлять дополнительного договора. Условия ее наступления должны присутствовать в основном соглашении.

Обязанности и функции

Лица, на которых возлагается материальная ответственность, обязаны соблюдать установленные правила, которые едины для всех сотрудников такого характера.

К обязанностям МОЛ относится:

- бережное отношение к имуществу, доверенному материально-ответственному лицу, его аккуратное использование, а также обеспечение его сохранности и ценности;

- незамедлительное оповещение руководителя об опасности, вследствие которой имуществу компании может быть нанесен вред (в случае возникновения таких обстоятельств);

- ведение учета материальных ценностей, контроль их количества и объема, проведение регулярных соответствующих проверок;

- проведение инвентаризаций;

- принятие участия в процедуре приема новых материальных ценностей.

Их суть должна отражаться в трудовом или дополнительном соглашении.

Аналогичным образом определяются функции МОЛ. Информация об их разъяснении должна присутствовать в документации указанного ранее вида.

Основная функция сотрудников, несущих материальную ответственность — выполнение своих должностных обязанностей должным образом и обеспечение сохранности доверенного им имущества.

Гражданско-правовая ответственность

Во-первых, это субсидиарная ответственность.

В 2017 г. главный бухгалтер пополнил список тех, кто рискует личным имуществом в случае банкротства компании. Внесенные в Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ. изменения присваивают главному бухгалтеру статус «контролирующее должника лицо». Подразумевается, что такое лицо может получать выгоду от неправомерного действия компании. Поэтому теперь, если организацию признают банкротом, то имущество главного бухгалтера могут арестовать и обратить на него взыскание, независимо от того, работает ли этот бухгалтер в компании на момент признания банкротства или нет.

Как показывает уже успевшая сложиться в различных регионах судебная практика, субсидиарная ответственность «заработала». Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству. Также изменения повлияли и на срок привлечения контролирующего должника лица к ответственности, теперь срок привлечения к субсидиарной ответственности составляет три года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Во-вторых, ответственность вследствие причинения вреда.

Если долги компании появились в результате недобросовестных или неразумных действий руководителя/бухгалтера, то теперь кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих самых лиц, без инициации процедуры банкротства. Мнение о том, что общество отвечает по своим долгам только в пределах уставного капитала ушло в небытие. В Постановлении Конституционного Суда от 08.12.2017 № 39-П судьи определили ряд условий привлечения к ответственности.

Так, недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует). По общему правилу ответственность за неуплату налогов несет сам налогоплательщик, а в нашем случае организация. Но так как организация совершает налоговое преступление опосредовано, через своих сотрудников, то на них и возлагается обязанность возместить причиненный ими имущественный ущерб. КС РФ отметил, что с таких сотрудников нельзя взыскивать лишь наложенные на организацию штрафы.

КС РФ также указал на недопустимость одновременного взыскания налогов и с организации и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

Вторым условием, когда недоимку компании можно взыскать с бухгалтера является доказанная вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

А также налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения. Определяя факт и степень обогащения, можно учесть ряд фактов: стал ли богаче сам бухгалтер или его ближайшее окружение в период, связанный с совершением преступления, превышали ли его расходы официальные доходы, а также иной личный интерес, в том числе неимущественный.

Налоговая служба вслед за постановлением Конституционного суда выпустила свое Письмо ФНС РФ от 09.01.2018 №СА-4-18/45@, в котором разъясняет основные положения судебного акта и предписывает нижестоящим инспекциям им руководствоваться.

Виды ответственности

Ответственность главного бухгалтера разнообразна. Применение того или иного её вида зависит от типа нарушений. Ответственность может быть:

- Материальной. Применяется в случае причинения ущерба.

- Административной. За плохую работу.

- Дисциплинарной. В случае опозданий на работу и иных нарушений распорядка.

- Уголовной. За ведение двойной бухгалтерии и в случае неуплаты крупных сумм налогов.

- За задержку зарплаты.

- Финансовой.

- Субсидиарной.

Конкретные аспекты применения разных видов ответственности к главным бухгалтерам описаны в правовых документах:

- ФЗ №402 от 2011 года определяет права и обязанности.

- КоАП РФ определяет ответственность после увольнения работника.

- УК РФ.

- ТК РФ определяет дисциплинарные меры.

Такое разнообразие мер ответственности приводит к важности понимания нюансов их использования

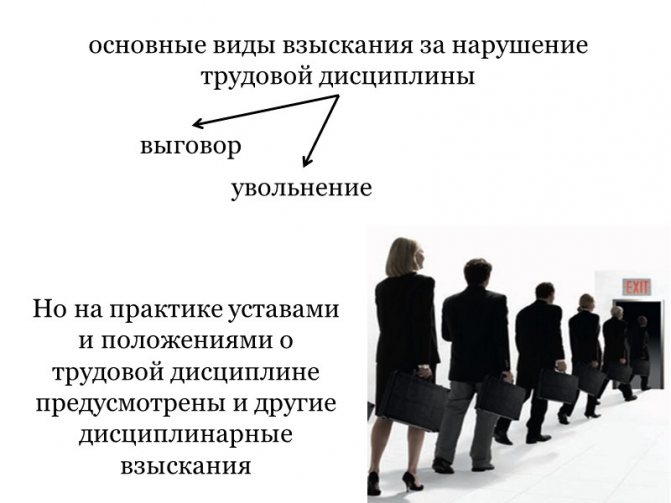

Дисциплинарная

Этот вид ответственности может применяться не только к бухгалтерам, а ко всем работникам, нарушившим положения Трудового кодекса.

Согласно 192 статьи данного документа, главному бухгалтеру могут:

- Вынести выговор.

- Сделать замечание.

- Уволить.

Выбор меры наказания зависит от тяжести нарушения.

Материальная

Статьи ТК №238 и 239 определяют, что главный бухгалтер может понести, как индивидуальную, так и коллективную ответственность. В случае коллективной ответственности с работника взыщут среднюю месячную зарплату.

Но для применения индивидуальной материальной ответственности должен быть соответствующий договор. В ином случае применить смогут только коллективную ответственность.

Компенсацию он будет должен выплатить, если:

- Виноват в недостаче.

- В порче собственности.

- В ином ущербе, возникшем по вине должностных лиц.

Для назначения компенсации важно наличие прямого материального ущерба компании. Если ущерб косвенный (недополученная прибыль и т.п.), то компенсация не назначается

Административная

Административная ответственность главного бухгалтера чаще всего применяется, когда он:

- Нарушает правила заполнения бухгалтерского баланса.

- Не предъявляет отчёты в ИФНС в установленные сроки.

- Срывает сроки постановки компании на учёт.

- Неправильно работает с кассовым оборудованием.

- Нарушает законы в сфере регулирования финансовой отрасли.

Для того, чтобы привлечь главбуха к административной ответственности, нужно предъявить ему доказательства его нарушений в виде фото или видео.

Отдельными нарушениями со стороны главных бухгалтеров, за которые к ним применяется административная ответственность, являются:

- Указание в бухгалтерском регистре мнимого предмета бухучёта.

- Ведение двойной бухгалтерии.

- Несоответствие данных отчётов и регистра.

Такие нарушения считаются особенно грубыми.

Штраф в рамках административной ответственности может варьироваться от 300 до 5 000 рублей.

Уголовная

Уголовную ответственность к главному бухгалтеру применяют на основании статьи 199.1 УК РФ. Для этого есть следующие основания:

- Уклонение компании от уплаты налогов.

- Совершение финансовых преступлений при наличии умысла.

- Нарушение ряда законов в течение трёх лет.

Если главбух погасит всю сумму ущерба компании или государству, он будет освобождён от заключения. Взамен к виновному применят административные меры ответственности.

В рамках уголовной ответственности могут применяться следующие санкции:

- Штраф от 100 до 500 тысяч рублей (или взыскание зарплаты за период до 3 лет).

- Исправительные работы до 5 лет.

- Лишение свободы до 6 лет.

Наказание назначается с учётом специфики правонарушений и квалифицирующих их статей – 159, 160 и 199.

Зарплатные нарушения

Невыплата зарплаты по вине главного бухгалтера является серьёзным нарушением. В зависимости от величины ущерба его могут обязать выплатить штраф или посадить в тюрьму. Так, за однократную задержку зарплаты, штраф составит от 1 до 5 тысяч рублей. При повторном нарушении может быть применён запрет на работу в должности главбуха до 3 лет.

Субсидиарная

Данный вид ответственности главного бухгалтера наступает в случаях, предусмотренных ФЗ №266 «О банкротстве». За неуплату налогов фирмы бухгалтера накажут в течение года с момента правонарушения.

Для крупных сумм неуплаты срок давности увеличивается до 2 лет, а для особо крупных – до 10.

Если у фирмы образовались очень большие долги, будет проведена процедура банкротства данной компании.

Субсидиарная ответственность к главбуху стала применяться только в 2017 году, когда после внесении поправок в ФЗ №266 он был признан контролирующим должностным лицом.

Ответственность после увольнения

Особенности процедуры расторжения контрактов с гл. бухгалтерами в том, что по статье 81, пункту 4 ТК РФ имеется дополнительная причина для увольнения.

При смене владельца предприятия на основании статьи 75 Трудового кодекса РФ, новый хозяин не позже 3 месяцев с даты регистрации прав владения имеет право расторгнуть трудовые договоры с руководством, и в том числе с главбухом.

Кроме этого, по инициативе администрации контракт с главбухом можно расторгнуть в случае выявления необоснованных решений, приведших к ущербу или утрате имущества (по пункту 9 статьи 81 ТК РФ).

Причём, специфических требований к процедуре нет, так что при необходимости оформления инвентаризации, например, продлять срок присутствия на рабочем месте собственник не имеет права. Работника, сдающего ТМЦ, которому по окончании можно выставить материальные претензии, обязательно нужно включать в состав персонала, принимающего участие в инвентаризации.

Эта норма содержится в Положении о бухучёте (Приказ Минфина №34 от 29 июля 1998 года). А инвентаризацию, проведённую в отсутствие материально ответственного лица, сложно провести должным образом, чтобы невозможно было оспорить её в судебном порядке:

- не должно быть сомнений в отсутствии предвзятости ни одного члена инвентаризационной комиссии;

- в качестве доказательства могут быть затребованы рабочие записи, которые суд будет анализировать на предмет возможной фальсификации;

- даже факт обнаруженного ущерба нуждается не только в документальном оформлении, но и в подтверждении всеми членами комиссии;

- к проведению инвентаризации следует привлечь независимых экспертов-аудиторов;

- при обнаружении судом факта искажения или неточного отражения результатов инвентаризации может быть подан встречный иск по обвинению в клевете (статья 129 УК РФ), то есть гражданский процесс может трансформироваться в уголовный.

Вопросы применения дисциплинарных взысканий (максимальное из них увольнение применяется после объявления замечания и выговора) на основании статьи 192 Трудового кодекса РФ по результатам аудиторской проверки, ревизии финансово-хозяйственной деятельности допускаются в срок 2 года со дня совершения сотрудником дисциплинарного проступка.

Применимо оно к виновному лицу, продолжающему трудиться в организации. Но данная норма для увольняющегося главбуха распространяться не будет.

Иск на возмещение ущерба в данном случае следует оформить в течение 1 года с даты обнаружения вреда (статья 392 ТК РФ).

Какой выход находит в данной ситуации закон?

Судебная практика по рассматриваемому вопросу (Решение ВС РФ №ГКПИ02-112 от 17.04.2002 года) признает, что увольнение «за принятие необоснованных решений» (пункт 9 статьи 81 ТК РФ) противоречит закону, не действует юридически и не подлежит исполнению, если не доказано, что соблюдены два условия:

- негативные последствия возникли именно из-за принятия бухгалтером какого-либо решения;

- если бы специалист принял другое решение, такие последствия наступить не могли.

Данная норма усугубляется формулировками «решение» и «ущерб»:

- бездействие гл. бухгалтера (несвоевременно выписанные документы, декларация, поданная позднее установленного срока), повлекшее за собой наложение штрафа решением не является;

- текущие полномочия главбуха при исполнении им своих трудовых функций не подразумевают принятия решений, а лишь констатацию совершённых фактов хозяйственной деятельности методами бухгалтерского учёта;

- «ущерб», как порча или потеря имущества, должен проявиться в результате виновных действий, то есть если главбух знал о возможных негативных последствиях.

Убыток может возникнуть по умыслу или неосторожности. Если в суде финансист заявит, что его действия не носили преднамеренной направленности, и он просто не предусмотрел ущерба, то велика вероятность освобождения его от полной материальной компенсации

Истину, что добросовестный профессионал лучше мошенника никому доказывать не нужно. Полная материальная ответственность главного бухгалтера относится к правовым нормам, которыми трудно воспользоваться, не приложив к этому максимальных усилий.

Периодический контроль и порядочность ведущего специалиста обеспечат сохранность имущества надёжнее, чем все хитросплетения законодательства.

О других должностях с ответственностью вы можете ознакомиться у нас:продавец, работник кассы, сторож, военнослужащий, водитель, директор, кладовщик, а также завхоз и другие специфические должности.

Что такое материальная ответственность. Необходимость договора

В соответствии с ч. 1 ст. 244 ТК РФ, работодатель вправе заключать договор о материальной ответственности с кассиром. Цель оформления документа — обеспечение возможности для нанимателя возместить ущерб, причиненный ему работником. Если подобный документ отсутствует, сохранение ценностей, принадлежащих нанимателю, будет проблематичным, ведь в случае потерь именно соглашение дает возможность установить вину и в дальнейшем привлечь работника к материальной ответственности. Подчиненный несет как полную (возмещение потерь в полном объеме), так и ограниченную (частичное возмещение) ответственность.

Чтобы потребовать возмещения понесенных потерь в полном объеме, и оформляется документ, форма которого установлена Постановлением Минтруда от 31.12.2002 № 85.

Понятие материальной ответственности кассира

При использовании ответственности материального типа предполагается, что сотрудник обязывается возмещать ущерб организации, если последний связан с умышленными действиями, халатным отношением к выполняемой работе. Ответственность накладывается в полном объеме либо ограниченно.

При последнем варианте предполагается указание только определённых обстоятельств, при появлении последствий по которым отвечают кассиры. При наличии полной ответственности возмещению подлежат любые виды урона при финансовых операциях.

В договоре отдельное внимание уделяют тому, чтобы описать должностные обязанности:

- Обеспечение надежного хранения наличности. Необходимо вести ее учет в соответствии с требованиями законов РФ.

- Использование ККМ при совершении любых операций по приходу, расходу. Информация требует фиксации при помощи регистров учета.

- Работник обязан иметь навык определения подлинности любых купюр, поступающих в кассу.

- Выдача средств другим сотрудникам.

Правонарушения в Уголовном кодексе. Регулируются статьей 160 УК РФ. Возможные наказания – штрафы, назначение исправительных работ, лишение свободы на несколько лет. Данная категория нарушений включает действия вроде подделки документов, хищения серьезных денежных сумм, и так далее.

Административные правонарушения. Статья 15.1 КоАП РФ регламентирует данную сферу. Обнаружение нарушений приводит к штрафам в минимальном размере до 4-5 тысяч рублей. Нарушения – когда наличность оприходуют несвоевременно, не полностью, появляется избыток денежной суммы, ошибки при ведении учетных регистров.

Предлагаем ознакомиться: Какая ответственность за езду без страховки

Стандартным основанием наступления ответственности считается действие либо бездействие, результатом которого стал ущерб, причиненный имуществу компании. Но для привлечения к ответственности руководитель сам должен соблюдать определенные условия:

- определение прямого доказательства;

- установление точной связи между действиями или бездействием кассира и наступившими последствиями.

Приказ о привлечении к материальной ответственности

Для возмещения последствий ненадлежащего исполнения МОЛ своих обязанностей руководителем издается соответствующее распоряжение. В преамбуле акта обозначается причина взыскания, в распорядительной части прописывается размер ущерба, Ф. И. О. и должность МОЛ. Указывается лицо, ответственное за удержание денежных средств с сотрудника. К приказу прилагаются документальные основания: акт инвентаризации, акт об установлении ущерба, объяснительная записка сотрудника и др.

Прежде чем взыскать возмещение с работника, нужно подтвердить факт его вины и оценить ущерб с привлечением специально созданной комиссии. Размер убытка оценивается на день причинения ущерба с учетом действующих цен.