Мораторий на накопительную часть пенсии: накопительная и страховая части пенсии, заморозка накопительной части пенсии, инструкция как обойти мораторий

Содержание:

- Мнение экспертов о заморозке пенсий в 2020 году

- «Накопить» на пенсионную жизнь

- Будет ли продление приостановки в 2017 году?

- Единовременная выплата из накопительной части пенсии — кому положена?

- Что значит заморозка накопительной пенсии

- Пенсионный мораторий в 2016-2022 гг.

- Как будут выплачивать

- Что значит

- ПОЛУЧЕНИЕ СРЕДСТВ С НАКОПИТЕЛЬНОГО СЧЕТА

- Типичные ошибки

Мнение экспертов о заморозке пенсий в 2020 году

Опросы показывают, что россияне все реже полагаются на Пенсионный Фонд

- Роман Алехин (представитель Ассоциации социальных предпринимателей Курской области) утверждает, что продление заморозки накопительных пенсий – лишь дополнительное свидетельство того, в каком глубоком кризисе находится пенсионная сфера в России. Выйдя на заслуженный отдых, граждане просто не получат ту дополнительную сумму, которая могла бы “нарости” на их пенсии за восемь лет действия моратория. Впоследствии это не только расшатает пенсионную систему, но и приведет к перебоям в финансировании нужд пенсионеров. Это, в свою очередь, вызовет резкое недовольство россиян и будет чревато настоящим социальным взрывом.

- Александр Бузгалин (экономист) считает ситуацию с мораторием “игрой в либерализм при фактическом запрещении либерализма”. Казалось бы – чиновники уверяют граждан, что те отдают свои деньги в надежные руки и даже могут распоряжаться ими (в инвестиционном смысле), но де-факто получить эти средства целиком невозможно, и даже пополнить “кубышку” после заморозки не получается – то есть судьбой накопительной части пенсий распоряжаются не сами россияне, а исключительно государство. И если государству не хватает денег на текущие пенсионные расходы, оно принимает решение о принятии моратория, не считаясь с интересами и нуждами простых россиян. Бузгалин подчеркивает – если бы государство гарантировало гражданам адекватные пенсии, соразмерные их трудовому стажу и уровню зарплат, то заморозка накопительной части не выглядела бы столь опасной для будущего россиян, сделавших эти накопления. Но в условиях растущего пенсионного возраста и налогового засилья все это начинает больше напоминать действия наперсточников, чем заботу о гражданах РФ.

- Вадим Иосуб (старший аналитик “Альпари”) полагает, что “временная заморозка” изначально не была временной – ведь, по сути, государство прибегло к ней именно потому, что Пенсионному фонду не хватало текущего финансирования. Следовательно, мораторий будет снят, только если пенсионная система выберется из кризиса и перестанет испытывать острую нужду в средствах. И каким бы огромным профицитом не щеголяло правительство, никаких реальных позитивных сдвигов в этом направлении не наблюдается – экономика стагнирует, демографическая ситуация улучшается только на бумаге, а Пенсионный фонд нуждается либо в огромных дотациях из бюджета, либо в продлении моратория на формирование накопительных пенсий. Разумеется, из двух зол правительство выбирает то, которое нанесет ему меньший ущерб, и смело продлевает заморозку на 2020, 2021 и 2022 годы.

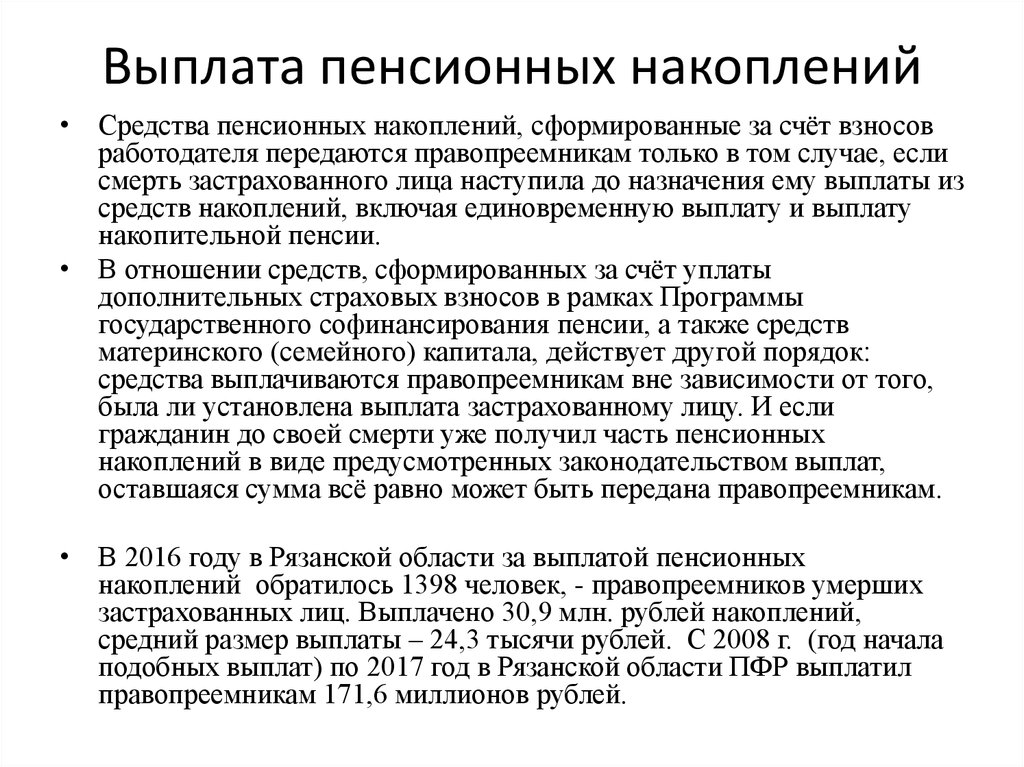

- Евгений Биезбардис (начальник управления анализа пенсионного рынка “Сафмар”) оценивает потери будущих пенсионеров в 2,2 триллиона рублей – именно столько пенсионных накоплений они могли бы сделать за время действия моратория с 2014 по 2018 год. К 2022 году эта сумма подрастет до 4,6 триллионов рублей.

-

Опрос ВЦИОМ показал, что 23% россиян уже не надеются на адекватную пенсию от государства, а собираются получать доход от сделанных заранее депозитов; 18% планируют вложиться в недвижимость, и таким образом обеспечить себе пассивный доход в старости; 10% россиян задумываются о том, чтобы прибегнуть к услугам негосударственных пенсионных фондов. Это показывает, что с каждым годом россияне доверяют правительству все меньше, и стараются рассчитывать исключительно на свои собственные силы. В числе причин, подорвавших доверие к властям, можно назвать:

- обещание Владимира Путина позаботиться о том, чтобы в период его президентства пенсионный возраст не повысился. Такое заявление президент РФ сделал в 2005 году, а спустя какое-то время закрыл на него глаза. Если слову главы государства доверять нельзя, то почему россияне должны верить еще кому-то?

- “Павловскую реформу” – т.е. реформу, которая привела к массовой потере сбережений, хранившихся в Сберегательном банке в 1991 году;

- и другие ситуации, в которых правительство раз за разом, делая выбор между нуждами народа и собственными интересами, выбирало вторые. Все это привело к тому, что на накопительные пенсии с каждым годом рассчитывает все меньшее число работающих россиян.

«Накопить» на пенсионную жизнь

Итак, законодательство делит «возрастные» накопления на две неравные части – страховую и, собственно, ту самую накопительную. Если первая формируется непосредственно из отчислений, которые платит компания в Пенсионный фонд, то вторую гражданин формирует сам, делая своего рода инвестиции в будущее на пенсии. Рассмотрим данный вопрос подробнее. Федеральный закон от 15 декабря 2001 года № 167-ФЗ гласит, что компания, в которой трудится будущий пенсионер, обязана делать отчисления в ПФР – 22% от дохода гражданина (на размере дохода сотрудника это никак не отражается: данные отчисления не вычитаются из его зарплаты). При этом вышеуказанные 22% разделяются в следующих долях: 6% взносов поступает на солидарный тариф (из него выплачивается соцпособие на погребение и другие фиксированные отчисления), а 16% – на индивидуальный (это как раз и есть будущая пенсия граждан). Ну а эти проценты уже делятся на страховую (10%) и накопительную (6%) пенсию.

Право сделать для себя выбор и начать «откладывать» накопительную пенсию имели россияне 1967 года рождения и моложе: они могли распорядиться данной частью по собственному усмотрению – направить ее или в ПФР (если точнее, то в управляющие компании), или в негосударственные организации. При этом стоит знать, что четыре года назад на госуровне был объявлен мораторий на формирование накопительной составляющей пенсии (данное ограничение продлится до 2021 года включительно) – такая мера связана со сложностями в экономике нашей страны. Это значит, что пока все взносы поступают только на страховую часть. В Правительстве РФ заявляют, что данная мера временная и пенсионные средства россиян в результате «заморозки» не пострадают.

Будет ли продление приостановки в 2017 году?

В конце 2016 года в Государственную думу был внесен законопроект, в соответствии с которым заморозка НЧ (накопительной части) продлевается не на один год, а на три — до 2019 года. В итоге данный проект был одобрен в конце октября.

Суть данного закона в следующем — служащие ПФР обязаны учитывать все поступившие взносы от работодателей только на финансирование страховой пенсии.

Кроме того, данное решение Правительства поможет сохранить в федеральном бюджете более 400 миллиардов рублей в 2017 году (455 млрд — в 2018; 500 млрд – в 2019 году).

Отразится ли дальнейшая отмена НЧ на размерах пенсии?

Да, поскольку вложенные средства в НПФ или УК за несколько лет могли принести значительно прибавку в пенсии. В итоге утрата инвестиционного дохода снижает размер будущей пенсии.

Кроме того, многие сотрудники власти утверждают, что потерянные средства НЧ вернутся потенциальным пенсионерам в форме баллов. По факту, начисленные баллы за утерянную НЧ через 20 лет будут практически полностью потеряны за счет ежегодной инфляции либо за счет продолжающихся изменений пенсионной реформы.

Реформу планируют внедрить не позднее 2019 года.

На основании изложенной информации можно делать вывод, что органы власти не собираются возвращать накопительную часть пенсионных выплат. При этом в ближайшем будущем НЧ будет полностью отменена. Ведь Правительство разрабатывает новый проект пенсионной реформы, благодаря которому большинство граждан смогут самостоятельно формировать большую часть пенсии.

Подробнее на эту тему расскажет ведущий РБК новостей в следующем видео.

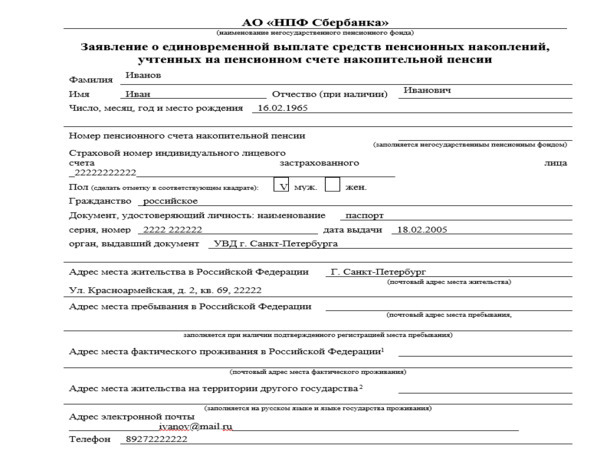

Единовременная выплата из накопительной части пенсии — кому положена?

Гражданин, который уже является пенсионером либо имеет право оформить страховую пенсию по старости при наличии сформированных пенсионных накоплений, может получить НЧП в виде единовременной выплаты. Порядок их проведения регулируется Постановлением Правительства РФ № 1048 от 21.12.2009 г. «Об утверждении Правил единовременной выплаты…».

Таким образом, право получить единовременно средства пенсионных накоплений есть далеко не у всех пенсионеров. Такую возможность согласно ст. 4 закона от 30.11.2011 г. № 360-ФЗ имеют граждане, которые:

- Получают пенсию по инвалидности, по потере кормильца, государственному обеспечению, при условии, что они не приобрели право получать страховую пенсию по старости по причине отсутствия требуемого законами страхового стажа, либо величины ИПК, но при этом достигли общеустановленного пенсионного возраста.

- Получатели страховой пенсии по старости, которые имели бы величину накопительной пенсии в случае ее назначения менее 5% от общего размера пенсионного обеспечения — то есть если пенсионных накоплений к моменту выхода на пенсию было сформировано мало и они не дадут прибавку более 5% к установленному размеру выплат.

Стоит указать, что единовременная выплата также не осуществляется гражданам, которые уже получают денежные средства из пенсионных накоплений в виде ежемесячной доплаты к страховой пенсии — срочной или пожизненной.

Накопительная часть пенсии — как получить единовременно?

Для получения денежных средств россиянину необходимо обратиться в пенсионный фонд, который организует формирование его НЧП, и подать заявление с приложением оригиналов или заверенных копий следующих документов:

- Паспорт;

- СНИЛС;

- Справки из ПФР, подтверждающие получение соответствующих видов пенсии: страховой по старости с указанием ее размера (вместе с фиксированной выплатой);

- по инвалидности, потере кормильца или гос. обеспечению — при отсутствии у гражданина, достигшего пенсионного возраста, права получать страховую пенсию по старости с указанием имеющегося трудового стажа и ИПК.

Назначение единовременной выплаты происходит со дня обращения гражданина, но не раньше дня возникновения права на нее.

Денежные средства фондом выплачиваются через кассу фонда, Почту России, либо переводом на банковский счет застрахованного лица. Срок, в течение которого должны выплатить деньги, не должен превышать 1 месяц со дня принятия решения о назначении гражданину единовременной выплаты.

Лица, которым уже выплачивались денежные средства из НЧП, могут вновь обратиться за получением денежных средств не ранее, чем через 5 лет после предыдущего обращения. Однако до 1 сентября следующего после обращения пенсионера года фонд может решение о доплате. Она также производится в течение месяца после принятия решения о ее назначении и осуществляется в том случае, если после проведения единовременной выплаты НЧП на пенсионном счете будет остаток следующих накоплений:

- страховые взносы на накопительную пенсию;

- доход от инвестирования накоплений;

- средства материнского капитала, которые были направлены на формирование НЧП;

- взносы, направленные на софинансирование накопительной пенсии.

Что значит заморозка накопительной пенсии

Заморозка пенсионных накоплений – мера, принятая государством для улучшения экономической ситуации. Она способствует стабилизации состояния бюджетной части ПФ.

Такой мораторий означает направление всех взносов, предназначенных для образования накопительной пенсии, в страховую.

Государственные власти утверждают, что после снятия запрета все средства в таком же объеме будут перечислены на счет НПФ, а те накопления, которые формировались во время заморозки, будут проиндексированы.

Зачем нужен мораторий на формирование пенсионных накоплений

С 2014 года власти Российской Федерации обязали перенаправить все денежные средства, предназначенные для накопительной пенсии, на ее страховую часть. Такие действия будут более выгодны для бюджета страны, так как средства не удерживаются, а задействованы в выплатах текущих пенсий. Для граждан в таком случае разработана специальная программа баллов. На их основе будут назначены будущие выплаты пенсий.

Мораторий на пенсионные накопления дает бюджету ПФ значительную поддержку в виде денежных средств.

В 2014 году было впервые заморожено формирование пенсионных накоплений

В 2014 году из-за внутренних причин на территории государства наступил кризис. Чтобы выйти из трудного положения, Правительство РФ приняло закон о заморозке накопительной части выплат граждан. Официальной причиной таких действий со стороны государства выступила проверка, направленная на изучение работы двух структур: УК и НПФ.

Специалисты утверждают, что такое основание скрывает реальный мотив – уменьшение объемов трансфертов из государственного бюджета на покрытие всех текущих выплат ПФ.

Продление моратория на 2015-2020 годы

Через год после первого запрета Правительство приняло решение продлить мораторий на формирование накопительной части до 2015 года. В этот же период произошла модернизация пенсионной системы Российской Федерации.

Продление запрета продолжилось и в 2016 году. Совместно с этим решением были приняты и другие:

- отмена индексации для граждан пенсионного возраста, занимающихся трудовой деятельностью;

- индексирование на 4%.

В 2016 году наступила стабилизация экономического состояния страны. Однако она не повлияла на отмену моратория, он был увеличен на период 2017-2020 годов.

Эти действия стали гарантом того, что заморозка накопительной части способствует дальнейшему поступлению денежных средств на формирование только страховой. Продлится этот процесс до 2021 года.

Пенсионный мораторий в 2016-2022 гг.

Решения о продлении моратория в 2016-2022 гг. на пенсионные сбережения принимались Правительством на фоне других мер, направленных на рациональное расходование бюджетных средств.

Решения о продлении моратория в 2016-2022 гг. на пенсионные сбережения принимались Правительством на фоне других мер, направленных на рациональное расходование бюджетных средств.

В их число входят:

- аннулирование существовавших ранее индексаций работающим пенсионерам;

- индексирование послетрудовых пособий не на инфляционный уровень, начиная с 2015 года (в объеме 12,9%), а только на 4%. В августе же 2016 г. вообще произошла замена индексации единовременной выплатой в объеме 5 тысяч рублей. Данную сумму пенсионеры получили уже в январе 2017 г. С 1.01.2018 г. страховые пенсии неработающих граждан были проиндексированы на 3,7%. Социальные пенсии в апреле 2018 года были проиндексированы на 4%. А в январе 2019 вновь произошла индексация пенсий неработающих пенсионеров, ее размер составил 7%. Планируется, что к 2024 году размер пенсии будет проиндексирован на 35% и ее средний размер составит 20 000 рублей;

- покрытие дефицита бюджета ПФ из средств федерального бюджета (в результате которого образуются незапланированные расходы и недостача в госбюджете).

В 2016 г. ограничение по перечислению денег в счет пенсионных накоплений было продлено и на все средства, зачисляемые на лицевые счета застрахованных в ОПС граждан. До конца прошлого года они направлялись только на формирование страховой пенсии.

Что касается 2017 г., то Минфином РФ в Правительство внесен ряд предложений по дальнейшему реформированию пенсионной системы, включая формирование накопительных послетрудовых пособий. Предлагалось формировать накопления на условно-добровольной основе:

- россияне смогли бы самостоятельно направлять часть денег из своей зарплаты в НПФ, минуя ПФР,

- деньги, перечисляемые работодателями в виде пенсионных взносов, направлялись бы исключительно в бюджет ПФР. На личный лицевой счёт в ПФ. Предполагалось, что размер отчислений будущие пенсионеры смогут регулировать самостоятельно.

Но, судя по последним неутешительным тенденциям, сбережения и дальше будут «замораживаться», пока Правительство не найдет иные методы формирования и сокращения излишних издержек госбюджета. Поэтому в 2017 г. эта категория пособия все так же оставалась замороженной.

Важно. ПФ еще в 2016 г

принял бюджет с учетом заморозки (моратория) послетрудовых пособий на 3 года, в связи с чем накопительная пенсия в 2017-2019 гг. не формировалась.

С января 2019 года в России стартовала новая пенсионная реформа, она предусматривает повышение пенсионного возраста граждан. На фоне проведения реформы, вновь был продлен пенсионный мораторий. Более того, стало понятным, что его отмена вовсе не планируется, так как началась разработка системы индивидуального пенсионного капитала. Такая система придет на смену накопительной пенсии. Она подразумевает введение индивидуальных лицевых счетов, куда будущий пенсионер в добровольном порядке будет перечислять взносы.

Повлияет ли мораторий на объем будущих пенсий

Неоднократно вводимый и продлеваемый мораторий не мог не отразиться на объемах последующих послетрудовых пособий.

Неоднократно вводимый и продлеваемый мораторий не мог не отразиться на объемах последующих послетрудовых пособий.

Это выражается в следующем:

- до «заморозки» подобного рода пособий, деньги будущих пенсионеров могли размещаться через НПФ и УК на финансовых рынках, то есть, могли вкладываться, инвестироваться в различные проекты,

- уровень прибыльности вложений денег зависит от множества факторов, не последнее место среди которых играет профессионализм персонала НПФ,

- после введения моратория и перевода накапливаемых средств в бюджет ПФ, доходность вкладов близка к нулевой (официальная доходность по вкладам ВЭБ — 3%), а если учесть существенные показатели инфляционных процессов в экономике РФ, то может стать и отрицательной.

Как будут выплачивать

Часть пенсии, называемая накопительной – это пожизненные ежемесячные выплаты накоплений пенсионера. Ежемесячный платеж рассчитывается путем деления всех начисленных средств на 21 год. Это тот промежуток времени, который предположительно еще может прожить вышедший на заслуженный отдых гражданин. И если средняя пенсия на 2020 год примерно составляет 14 тыс. рублей, то 700 рублей – это те самые 5% накопительной пенсии. Чтобы эти доплаты производились, у пенсионера должно быть накоплено не меньше 170 тыс. рублей – это 21 год или 252 месяца по 700 рублей.

Пенсионный же Фонд предлагает условием выплаты с этой части при скоплении еще более весомой суммы. Таким образом, накопительная пенсия будет начисляться лишь тем пенсионерам, у которых ее уровень на 20% превышает установленный прожиточный минимум для пенсионера. В среднем накопления должны быть не меньше 440 тыс. рублей. К тому же каждый год Минтруд увеличивает период дожития. С 2020 года этот период будет уже составлять не 21 год, а 27 лет.

В связи с тем, что накопительные пенсии уже целых пять лет как заморожены, такие внушительные суммы накопились не у многих. В среднем на пенсионных счетах в негосударственных организациях скопилось по 73 тыс. рублей. А на счетах государственного пенсионного фонда эти накопления и того меньше.

Заморозкой называется так называемый мораторий, на то, чтобы накопления передавались в любые негосударственные ПФ. Теперь эти отчисления не формируют накопительную часть отчислений работающего гражданина. С их помощью Пенсионный Фонд выплачивает пенсии гражданам.

Третий тип пенсии, кроме государственной и страховой, называемый накопительной, появился относительно недавно, в 2002 году. Но подробно о ней россияне не очень хорошо понимают, даже получающие пенсию граждане. Многие не знают, что свою накопительную пенсию можно получить на руки в виде единовременных выплат. Но только при условии, что пенсионер подпадает под критерии.

Что значит

Характеристика разных видов выплат представлена в таблице:

| страховая | накопительная | |

| солидарная часть | индивидуальная часть | 6% |

| работодатель обязан уплачивать 6% сверх зарплаты – для выплаты базовой пенсии, пособия по погребению тех, на кого не распространяется социальное пособие, и на другие цели. | 10% — кто до 31 декабря 2020 г. решил, что ему выгоднее накопительная выплата; 16% — кто ограничился страховой — эти суммы индексируются каждый год с учётом инфляции. | индексация не осуществляется, доход зависит от того, как сможет ее инвестировать негосударственный фонд или государственная управляющая компания (Внешэкономбанк) – по выбору гражданина, деланному к концу 2020 года. НПФ могут вложить деньги в акции, облигации; то есть источник формирования – отчисления на нее + проценты, которые каждый год начисляет на итоговую сумму управляющая компания; передается по наследству. |

ПОЛУЧЕНИЕ СРЕДСТВ С НАКОПИТЕЛЬНОГО СЧЕТА

Те, кто откладывал в негосударственный пенсионный фонд, могут обращаться за получением, как только достигнут установленного возраста. Это 55 лет для женщин и 60 — для мужчин.

Обращение за средствами в ПФР в 2021 году дает возможность:

Получить сразу всю накопленную сумму. Такое право имеют только инвалиды, получатели социальной пенсии или выплат, которые производятся по случаю потери кормильца. Есть и еще одно условие: накопленная сумма не должна превышать 5% от получаемой сейчас. Обычно так выходит у тех, кто в начале 2000-х выплачивал на НП 2%.

Можно назначить себе срочную выплату, но эта возможность есть только у тех, кто формировал накопительную пенсию из материнского капитала или принимал участие в софинансировании. Есть одно исключение: в крупных корпорациях заключается договор о перечислении накопительной пенсии, но это нечастый случай.

Можно ежемесячно получать из накопленных средств определенную сумму. Она считается просто: все, что есть на счете, делится на количество месяцев, которое называется «официальный срок дожития».

Председатель правления Пенсионного фонда Российской Федерации М. Топилин сообщил, что за время заморозки программы накопительной пенсии путем перенаправления всех средств на страховые взносы бюджету удалось сэкономить более 2 триллионов рублей.

Нынешние изменения означают, что средней продолжительностью считается 82 года, в то время как статистические данные говорят, что средний возраст, до которого доживают россияне, составляет немногим менее 73 лет.

Типичные ошибки

Ошибка: Трудящийся, решив подсчитать количество накопленных пенсионных баллов, учитывает страховые отчисления на формирование как страховой, так и накопительной пенсии.

Комментарий: Только отчисления в счет страховой пенсии подлежат переводу в “индивидуальные пенсионные коэффициенты”, поскольку эти деньги пойдут на выплату пенсий другим пенсионерам, пока вкладчик сам не достигнет пенсионного возраста.

Ошибка: “Заморозка” накопительной пенсии приведет к тому, что гражданам будут возвращены взносы из НПФ, сделанные до 2014 года.

Комментарий: Вклады в негосударственные фонды останутся нетронутыми, если деньги вложены до 2014 года.