Как правильно составить претензию о недопоставке товара по количеству? образец ее заполнения

Содержание:

- Другой комментарий к статье 511 ГК РФ

- В чем особенности договора поставки?

- Что делать после фиксации недопоставки

- Для чего нужен акт о недостаче товара

- Кто составляет акт о недостаче товара при приемке

- Инструкция по оформлению недовложения

- Покупатель принимает все переданные товары

- Комментарий к Ст. 511 ГК РФ

- Как правильно зафиксировать недопоставку приобретенной продукции?

- Таблица

- Недовложение

- Налоговый учет

Другой комментарий к статье 511 ГК РФ

1. Пункт 1 коммент. ст. регламентирует последствия недопоставки товаров, т.е. передачи в период поставки товаров в меньшем, чем предусмотрено договором, количестве либо в неисполнении поставщиком обязанности по передаче всего обусловленного договором количества товаров. Недопоставка является нарушением не только условия о количестве, но и о сроке. Таким образом, она одновременно выступает и в качестве просрочки поставки.

Недопоставка товаров в отдельном периоде по общему правилу обязывает поставщика восполнить недопоставленное в следующем периоде (периодах), т.е. влечет увеличение в количественном выражении обязательства следующего периода. Это имеет существенное значение для расчета неустойки (см. ст. 521 ГК и коммент. к ней).

Указанные правила диспозитивны, поэтому договором могут быть предусмотрены иные сроки и порядок восполнения недопоставки (например, только с согласия покупателя) либо обязанность восполнения может быть исключена.

2. Недопоставка, как правило, должна быть восполнена в пределах срока действия договора (п. 1 коммент. ст.). Данные положения являются исключением из общего правила о влиянии окончания срока договора на существование вытекающих из него обязательств (см. п. 3 ст. 425 ГК). Истечение срока договора поставки прекращает обязанность поставщика поставлять предусмотренный этим договором товар, а потому лишает покупателя права требовать поставки товара (см.: Романец Ю.В. Система договоров в гражданском праве России. С. 271; Постановление Президиума ВАС от 30 мая 2000 г. N 6088/99; Постановление Президиума ВАС от 8 февраля 2002 г. N 2478/01). Эта норма диспозитивна и может быть изменена договором.

3. Правила п. 1 коммент. ст. не применяются к договорам поставки, заключенным с условием его исполнения к строго определенному сроку (см. п. 2 ст. 475 ГК и коммент. к нему). Восполнение недопоставленного по такому договору количества товаров в следующем периоде допустимо лишь при наличии согласия покупателя (п. 11 Постановления ВАС N 18).

4. Если договором или отгрузочными разнарядками предусматривается поставка товаров ряду получателей, обязанность восполнить недопоставленный товар сохраняется в отношении каждого получателя (п. 2 коммент. ст.). В этом случае последствия недопоставки наступают независимо от соблюдения поставщиком условия договора о количестве, поскольку товары, излишне переданные одному получателю, не засчитываются в покрытие недопоставки другому (другим) получателю. Указанное правило носит диспозитивный характер.

5. Пункт 3 коммент. ст. в качестве последствия просрочки поставки предусматривает возможность покупателя отказаться от просроченной партии товаров. Если поставка товаров должна осуществляться единовременно, такой отказ равносилен отказу от договора полностью. В случае когда договор предусматривает поставку товаров отдельными партиями, отказ от товара, по своей природе, является частичным отказом от договора.

Если просрочка поставки является существенным нарушением договора (см. п. 2 ст. 450, п. 2 ст. 523 ГК), она может явиться основанием для одностороннего отказа покупателя от договора полностью (см. ст. 523 ГК и коммент. к ней).

6. Полный или частичный отказ покупателя от договора возможен только после уведомления об этом поставщика. Правопрекращающий эффект такого отказа наступает с момента получения поставщиком соответствующего уведомления (п. 3 коммент. ст.). Данные правила диспозитивны и могут быть изменены соглашением сторон.

Положения п. 3 коммент. ст. не подлежат применению, если договором предусмотрена поставка к строго определенному сроку (см. п. 2 ст. 457 ГК и коммент. к нему). В этом случае уведомления поставщика об отказе принять товары, поставка которых просрочена, не требуется (п. 11 Постановления ВАС N 18).

7. Если за просрочку поставки договором установлена неустойка, она исчисляется по правилам ст. 521 ГК (см., например, Постановление ФАС Уральского округа от 17 ноября 2004 г. N Ф09-3805/04-ГК).

В чем особенности договора поставки?

Концепция договора поставки как отдельного договора, поименованного в Гражданском Кодексе, характерно только для России и некоторых постсоветских стран. В остальном мире обычно не различают поставку, а для оформления отношений заключают договор купли-продажи. Однако у нас данный договор существенно отличается от стандартной купли-продажи:

Специальный состав субъектов отношений по поставке товаров

Подобный договор заключается между лицами, которые осуществляют предпринимательскую либо иную другую деятельность, но не физическими лицами, закупающими товары для личных и семейных нужд. То есть сторонами договора поставки могут быть ИП, ООО, АО и иные коммерческие юридические лица, а также некоммерческие юридические лица.

Обычный гражданин, покупающий даже большую партию товара, не будет считаться стороной данного договора. В зависимости от ситуации с ним заключается либо договор розничной купли-продажи, либо же общий договор купли-продажи. Но если он получит статус ИП и закупает товар для перепродажи или иных целей, то тут будет иметь место поставка.

Наоборот, часто различным лицам выгодно, чтобы заключаемый ими договор не считался поставкой, а рассматривался как розничная продажа. В таком случае одну из сторон будет дополнительно защищать Закон о защите прав потребителей и нарушается баланс интересов сторон. Например, если ИП приобретает стройматериалы для строительства магазина на участке возле дома стройматериалы, то по идее должен заключаться договор поставки, но ему выгодно, чтобы его рассматривали как розничную куплю, так как он в случае нарушения сможет потребовать повышенную неустойку.

Приобретение товаров для определенных целей

Это правило вытекает из предыдущего обстоятельства. По данному соглашению невозможно приобрести товары для удовлетворения личных целей граждан – они всегда приобретаются для использования в предпринимательской деятельности. Приобретаемые товары могут использоваться и в некоммерческой деятельности, но не в частной сфере отдельного лица. Так благотворительный фонд может приобретать лекарства или иные необходимые для помощи товары с помощью договора поставки.

Длительный характер отношений

Данный договор предполагает не разовые, а длительные отношения. Товары поставляются не одной партией, а несколькими. Как раз-таки в сфере предпринимательских отношений особенно важна стабильность поставок и большинство договоров, по которым приобретаются товары, предполагают доставку товаров партиями в течение длинного временного промежутка.

Имеется также определенная судебная практика, исходящая из статей 506 и 508 Гражданского Кодекса РФ говорящая о том, что если в соглашении не было условия о сроках поставки, то договор поставки не будет заключен, а вместо него заключен обычный договор купли-продажи. Тем не менее, такой подход нельзя назвать очевидно устоявшимся и на уровне высшей судебной инстанции нет четкого определения срока в качестве существенного условия.

На длительных характер отношений намекают также иные нормы статей ГК, посвященных поставке. Например, статья 508 устанавливает, что, если объемы партий и конкретные сроки поставки партий не определены, то товар поставляется равными партиями в течение всего срока поставки.

Заключение договора поставки и его форма

Моментом заключения данного договора является момент достижения согласия между сторонами по вопросу существенных условий – предмета и сроков, а также всех иных условий, которые стороны посчитают существенными.

Договор должен быть в письменной форме. Если же стороны не соблюдут письменный порядок оформления соглашения, то это еще не значит, что договора не будет. Но в таком случае стороны ограничиваются в возможностях доказывания, а риск возникновения споров многократно увеличивается. Соглашение в письменной форме может составляться как письменный документ (обычно в нескольких экземплярах, подписанных сторонами), а также в формате электронного документа.

Допустимо также заключить договор посредством переписки по электронной почте, что часто практикуется для договоров поставки. Главное, чтобы можно было точно установить источник сообщения и резюмировать договоренности сторон. К примеру, послать проект договора – отсутствие подписей хотя им может вылиться некоторыми проблемами, но сообщение в мессенджере или по электронной почте, подтверждающее договоренности вполне могут заменить подписи и печати. Очень часто стороны отправляют скан подписанных соглашений, досылая оригиналы по почте, либо и вовсе оставляя их себе.

Что делать после фиксации недопоставки

Шаг 1. Недопоставка товара претензия

В первую очередь следует подготовить и направить поставщику на юридический адрес официальную письменную претензию о недопоставке товара.

Отправка официальной претензии обязательна, согласно ст. 4 АПК РФ. У поставщика есть 30 дней, чтобы ответить на претензию. По истечении этого срока покупатель вправе подать иск в арбитражный суд. Иные правила могут быть предусмотрены договором поставки.

Учитывая сроки, при обнаружении нарушения договора – сразу отправляйте претензию и уже после этого ведите устные переговоры.

Претензия должна быть направлена в письменном виде на юридический адрес поставщика. Лучший способ сделать это, с точки зрения судебного процесса, это отправить претензию через Почту России ценным письмом с описью вложений.

Обязательно сохраните доказательства отправки претензии, иначе суд не примет иск.

О том как писать претензию по поставке читайте в нашей статье: Претензия к поставщику

Шаг 2. Иск о недопоставке товара

В случае если в течение 30 календарных дней с момента отправки претензии поставщик не удовлетворит претензию можно подать иск о взыскании неосновательного обогащения в арбитражный суд по месту юридического адреса поставщика, если иное не предусмотрено договором поставки.

Судебный процесс по подобным спорам будет длиться от 1.5 до 3 месяцев.

О том, как писать иск по договору поставки и как проходит судебный процесс, читайте в нашей статье: Суд по договору поставки

На этом шаге Вам уже пригодится юрист по арбитражным спорам.

Шаг 3. Исполнительное производство

Ответчик может не исполнить судебное решение добровольно. Если это произойдет необходимо возбудить исполнительное производство через Федеральную службу судебных приставов РФ.

Взыскать средства также можно напрямую с расчетного счета ответчика, предъявив в соответствующий банк заявление и исполнительный лист, который выдается судом после вступления решения суда в силу.

Подробнее об этом в статье: Суд по договору поставки

Недопоставка товара по договору поставки – это частое нарушение, которое может произойти умышленно или по неосторожности, в любом случае поставщик несет ответственность за недопоставку, если покупателю удастся доказать факт недопоставки. Если покупатель собрал необходимые доказательства, нужно направить поставщику претензию о недопоставке и затем подать иск о недопоставке в арбитражный суд

По договору поставки покупателю передали товар. Что нужно сделать, если во время приемки выявили недостачу товара или недопоставку, и какие требования покупатель может предъявить поставщику.

Поставщик передал товар покупателю. Сотрудники компании-покупателя при приемке обнаружили:

- недопоставку товара (в документах и в наличии равное количество товара, но оно меньше, чем должно быть по договору поставки) или

- недостачу товара (в документах указано определенное количество, по факту товаров меньше).

Независимо от характера нарушения нужно незамедлительно:

- зафиксировать факт недопоставки товара или его недостачи,

- известить продавца,

- потребовать передать недостающий товар или вернуть предоплату.

Для чего нужен акт о недостаче товара

Данный документ необходим для фиксации несоответствия товаров при их доставке с полным их описанием и количеством. Сравнение фактических данных производят с данными, записанными в накладных. Данный документ требуется для следующих целей:

- Для статистики, так как позволяет определить уровень организации, а также работу администрации компании и иных работников. Если в организации установлены строгие и четкие правила работы, то все процессы будут контролироваться должным образом, а значит и потери будут сведены к минимуму.

- Для отражения сумм убытков, понесенных компанией и подлежащую компенсации для поддержания баланса. Данный документ также применяется при подготовке отчетности.

Важно! Если при приемке товара от поставщика была обнаружена недостача, то составляется акт о недостаче. Данный документ передается поставщику для объяснения причины произошедшего, а также компенсации (денежными средствами, продукцией)

Правильное составление данного акта позволит защитить интересы пострадавшей стороны в случае судебных разбирательств.

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Проверку товара при приемке следует проводить в присутствии сотрудников транспортной компании или в присутствии представителей поставщика. Возникнуть недостача может по разным причинам, например:

- по вине поставщика (отгрузил меньшее количество);

- порча товара при транспортировке, нарушение правил упаковки;

- в случае поставки некомплектного товара.

Составление акта недостачи позволяет взыскать с виновного денежную компенсацию и решить иные спорные вопросы с продавцом.

Кто составляет акт о недостаче товара при приемке

Как правило за приемку товарных ценностей отвечают кладовщики, если в компании есть данная единица. В том случае, если фирма не крупная, и поставка нерегулярная, то эта обязанность может возлагаться на иного сотрудника.

При этом с сотрудником, принимающим данные ценности и отвечающим за их хранение, должен быть заключен договор о полной материальной ответственности. В его должностной инструкции должны быть прописаны данные обязанности.

Заполняя документ, ответственный сотрудник должен придерживаться следующих правил:

- Подготовить распечатку нужной формы документа.

- Определить точное количество недостачи (причем указываются не только не поставленные позиции, то и не полностью укомплектованные).

- Заполняют акт в присутствии второй стороны.

- Вместе с актом составляют претензию, в которой предлагаются возможные способы решения проблемы.

- Если поставщиков несколько, то акт составляется на каждого из них отдельно.

Инструкция по оформлению недовложения

Что делать, когда не доложили купленный в Эйвон товар, как оформить процедуру через интернет:

- Авторизоваться в Личном кабинете.

- Открыть главное меню, из доступных пунктов выбрать «Мои заказы».

- Нажать кнопку «Оформить возврат».

- Выбрать из перечня счет-фактуру приобретение, на которое нужно оформить недовложение. Ее также можно найти, вбив в строку код или название не пришедшего средства.

- Написать количество товаров, указать причину – «Недовложение». Дополнительные причины указываются в зависимости от того, чего желает добиться клиент, так, как описано выше.

- Сохранить данные, введенные в электронную форму.

- Нажать кнопку «Сохранить возвраты».

- Отметить пункт согласия с правилами компании.

- Нажать «Отправить в Avon».

После выполнения этих действий информация поступит в обработку.

Если процедуру нужно оформить по телефону 8-495-792-36-00:

- иметь при себе номер представителя, заказа, код, количество продуктов, которые не доложили;

- оператор озвучит сумму. Именно ее не нужно доплачивать покупателю.

После звонка в Эйвон отсылается оформленный бумажный бланк:

- Внести ФИО, номер консультанта.

- Написать номер покупки с недовложением, дату согласно данным из Личного кабинета.

- Написать код, название, объем продуктов.

Причина прописывается соответствующая.

Покупатель принимает все переданные товары

Если покупатель готов принять товары, несмотря на то что им выявлена пересортица, поставщику в бухгалтерском учете необходимо будет скорректировать отраженную реализацию (основание — двусторонний акт, подтверждающий наличие расхождения товара по ассортименту).

Если недопоставка покупателем обнаружена не сразу, поставщик сделает исправительные проводки в соответствии с требованиями ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» <4>. Как правило, между поставкой товара и обнаружением факта недопоставки (пересортицы) проходит непродолжительный промежуток времени. Исправительные записи по соответствующим счетам, отражающие недопоставку товара по ассортименту (при условии что она была осуществлена в отчетном году и обнаружена до окончания этого года), необходимо будет сделать в месяце выявления ошибки (на дату признания претензии) (п. 5 ПБУ 22/2010). Если же поставка товаров осуществлялась в одном календарном году, а пересортица выявлена уже в другом (но до даты подписания бухгалтерской отчетности), ошибка исправляется записями по соответствующим счетам бухгалтерского учета за декабрь предшествующего года (п. 6 ПБУ 22/2010).

<4> Утверждено Приказом Минфина России от 28.06.2010 N 63н.

Пример 1. Поставщик отгрузил в продуктовый магазин коробки с яблоками, вес каждой коробки — 10 кг:

02.04.2012 была осуществлена передача данных коробок со склада организации в торговый зал, при этом было выявлено, что 5 коробок с маркировкой «Яблоки «роял гала» содержат яблоки «гренни смит», а 4 коробки с яблоками «роял гала» содержат яблоки «глостер», о чем в этот же день был составлен соответствующий акт. Так как до передачи коробок с фруктами в торговый зал они не вскрывались, магазин выставил поставщику претензию на эту же дату. Поставщик признал претензию 04.04.2012.

У поставщика товары учитывались по покупным ценам:

- коробка яблок «гренни смит» — 250 руб.;

- коробка яблок «роял гала» — 250 руб.;

- коробка яблок «глостер» — 200 руб.

В бухгалтерском учете поставщика были составлены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

24 марта 2012 г. |

|||

Отражен доход от реализации 10 коробок яблок"гренни смит" (354 руб. x 10 шт.) |

62 |

90-1 |

3540 |

Начислен НДС (54 руб. x 10 шт.) |

90-3 |

68-НДС |

540 |

Списана себестоимость реализованного товара (250 руб. x 10 шт.) |

90-2 |

41 |

2500 |

Получена оплата от покупателя |

51 |

62 |

3540 |

26 марта 2012 г. |

|||

Отражен доход от реализации 10 коробок яблок"роял гала" (354 руб. x 10 шт.) |

62 |

90-1 |

3540 |

Начислен НДС (54 руб. x 10 шт.) |

90-3 |

68-НДС |

540 |

Списана себестоимость реализованного товара (250 руб. x 10 шт.) |

90-2 |

41 |

2500 |

Получена оплата от покупателя |

51 |

62 |

3540 |

28 марта 2012 г. |

|||

Отражен доход от реализации 10 коробок яблок"глостер" (295 руб. x 10 шт.) |

62 |

90-1 |

2950 |

Начислен НДС (45 руб. x 10 шт.) |

90-3 |

68-НДС |

450 |

Списана себестоимость реализованного товара (200 руб. x 10 шт.) |

90-2 |

41 |

2000 |

Получена оплата от покупателя |

51 |

62 |

2950 |

4 апреля 2012 г. |

|||

Сторно. Скорректирован доход от реализации яблок "роял гала" (354 руб. x 9 шт.) |

62 |

90-1 |

(3186) |

Сторно. Скорректирована сумма НДС (54 руб. x 9) |

90-3 |

68-НДС |

(486) |

Сторно. Скорректирована себестоимость реализованного товара (яблок "роял гала") (250 руб. x 9 шт.) |

90-2 |

41 |

(2250) |

Отражен доход от реализации 5 коробок яблок "гренни смит" (354 руб. x 5 шт.) |

62 |

90-1 |

1770 |

Отражен доход от реализации 4 коробок яблок "глостер" (295 руб. x 4 шт.) |

62 |

90-1 |

1180 |

Начислен НДС (54 руб. x 5 шт. + 45 руб. x 4 шт.) |

90-3 |

68-НДС |

450 |

Списана себестоимость реализованного товара (яблоки "гренни смит") (250 руб. x 5 шт.) |

90-2 |

41 |

1250 |

Списана себестоимость реализованного товара (яблоки "глостер") (200 руб. x 4 шт.) |

90-2 |

41 |

800 |

Переплата отнесена на расчеты по претензиям (3540 + 3540 + 2950) руб. - (5310 + 354 + 4130) руб. |

62 |

76 |

236 |

Переплата возвращена покупателю |

76 |

51 |

236 |

Комментарий к Ст. 511 ГК РФ

1. Договор поставки по общему правилу порождает долгосрочные обязательства и в силу такого его характера может предусматривать передачу покупателю (получателю) товаров отдельными партиями в течение срока договора поставки (ст. 508 ГК)

В таких случаях важное значение в поставочных отношениях приобретает правовое регулирование порядка восполнения недопоставки товаров

Бесплатная юридическая консультация по телефонам:

8 (495) 899-03-81 (Москва и МО)8 (812) 213-20-63 (Санкт-Петербург и ЛО)8 (800) 505-76-29 (Регионы РФ)

Комментируемая статья регулирует порядок исполнения обязанности поставщика по восполнению недопоставки товаров по количеству в том или ином периоде поставки и порядок осуществления права покупателя на отказ от принятия товаров, поставка которых просрочена.

2. Пунктом 1 комментируемой статьи предусмотрено диспозитивное правило, в соответствии с которым поставщик, допустивший недопоставку товаров в отдельном периоде поставки, обязан восполнить недопоставленное количество товаров в следующем периоде (периодах) в пределах срока действия договора поставки, если иное не предусмотрено договором. Следовательно, договором поставки может быть предусмотрен иной порядок восполнения недопоставки товаров, например восполнение недопоставленного количества товаров в последнем периоде поставки.

Договором поставки или отгрузочной разнарядкой покупателя может быть предусмотрена поставка не одному, а нескольким получателям. В таком случае товары, поставленные одному получателю сверх количества, предусмотренного в договоре или отгрузочной разнарядке, не засчитываются в покрытие недопоставки другим получателям, если иное не предусмотрено в договоре. Данное правило, являясь диспозитивным, предполагает возможность предусмотреть в договоре поставки иной порядок восполнения недопоставки товаров в случае, когда товары отгружаются поставщиком нескольким получателям, указанным в договоре поставки или отгрузочной разнарядке покупателя (п. 2 комментируемой статьи).

3. Пункт 3 комментируемой статьи регулирует порядок осуществления права покупателя на отказ от принятия товаров, поставка которых просрочена. Данное правило также является диспозитивным: покупатель вправе отказаться от принятия товаров, поставка которых просрочена, если в договоре поставки не предусмотрено иное. Право отказа от принятия просроченных товаров возникает у покупателя лишь при условии предварительного уведомления поставщика о таком отказе. При этом товары, поставленные до получения поставщиком уведомления, покупатель обязан принять и оплатить.

В соответствии со ст. 523 ГК РФ «Односторонний отказ от исполнения договора поставки», односторонний отказ от исполнения договора поставки (полностью или частично) допускается в случае существенного нарушения договора одной из сторон. В частности, нарушение договора поставки поставщиком предполагается существенным в случае неоднократного нарушения сроков поставки товаров. Таким образом, и в соответствии с п. 3 комментируемой статьи покупатель вправе отказаться от принятия товаров, если имело место неоднократное нарушение сроков их поставки. Однократное нарушение сроков поставки товаров согласно ст. 523 ГК РФ не является существенным, и соответственно оно не является основанием для отказа покупателя от принятия товаров. В таком случае покупатель обязан принять и оплатить товары.

В то же время нельзя не отметить, что редакция п. 3 комментируемой статьи нуждается в уточнении, поскольку из буквального толкования указанной нормы права в совокупности с нормой ст. 310 ГК РФ не следует, что для одностороннего отказа покупателя от договора поставки необходимо неоднократное нарушение сроков поставки товаров. Достаточно того, что возможность отказа покупателя от принятия товара предусмотрена законом.

Как правильно зафиксировать недопоставку приобретенной продукции?

Во время приемки товара тщательно сверьте фактическое количество товара с указанным количеством в накладных. При несоответствии количества товара фактического и должного, незамедлительно составьте акт, где будет письменно подтвержден данный факт.

Акты совершаются по формам установленных образцов. При приеме товаров российских производителей акт заполните по форме № ТОРГ-2. При приеме товаров зарубежных производителей акт заполните по форме №ТОРГ-3. Если в поставке материалы, то акт оформите в соответствии с формой № М-7.

При приемке товара в накладной может числиться несколько товарных позиций, при составлении акта укажите только те единицы товара, которых недостает в поставке. Единицы, наличие которых совпадает с фактическим и указанным в накладной, в акте не указываются. В конце документа укажите, что по оставшимся единицам расхождений нет.

Составьте акт в присутствии поставщика или его представителя.

При составлении договора отдельным пунктом пропишите условия и сроки прибытия поставщика или его представителя для того, чтобы освидетельствовать неполную поставку товара.

Также пропишите действие лиц, принимающих товар, при условии, что представитель или сам поставщик не появился в сроки, указанные в договоре.

При заключении договора включите дополнительный пункт, в котором пропишите, что при приемке товара в случае выявления недопоставки вы сможете подтвердить данный факт, прибегнув к помощи постороннего лица, не дожидаясь поставщика или его представителя.

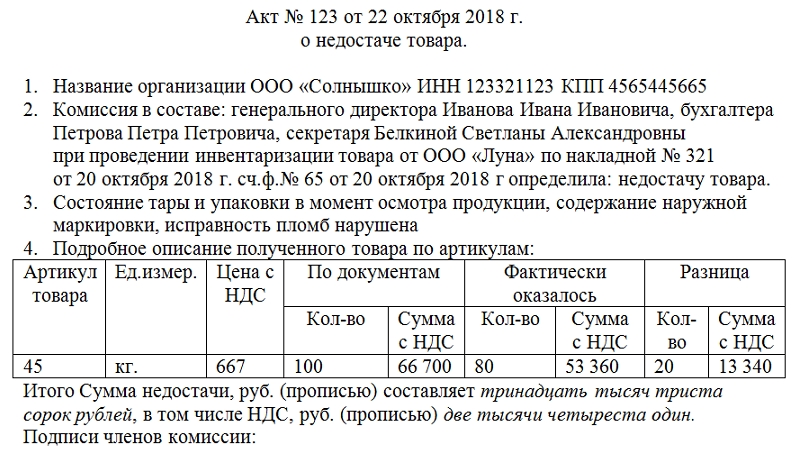

Таблица

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Недовложение

Под недовложением понимается ситуация, когда заказанный товар включен в документы заказа, но данная продукция отсутствует в коробке с заказом. Неполученные по причине повреждения или отсутствия на пункте выдачи всего заказ или одной из коробок заказа не могут быть оформлены как недовложение, поскольку таковыми не являются.

При обнаружении в заказе недовложения заполнить электронную форму возврата, выбрав причину «Недовложение», код действия 61 и 62, или позвоните в Центр Контактов по телефону(495) 792-36-00 (звонок платный в соответствии с Вашим тарифным планом).

Сообщить в компанию о недовложении необходимо в течение 14 календарных дней от даты счета-фактуры заказа.

Заявить о недовложении через электронную форму возврата легко:

- Выберите из списка счет-фактуру заказа, в котором было обнаружено недовложение, или нужный счет-фактуру по коду или названию недовложенного продукта.

- Укажите количество недопоставленного продукта и выберите причину возврата — «Недовложение»

Будьте внимательны при выборе причины возврата — если Вы хотите, чтобы неполученный по причине недовложения продукт был автоматически добавлен в один из последующих заказов, при оформлении возврата выбирайте причину «Недовложение/ допоставить» — код 62

Если допоставка продукта не нужна и Вы хотите, чтобы его стоимость была только списана с Вашего счете, выбирайте причину возврата «Недовложение/ списать» — код 61

Если Вы сообщаете о недовложении в Центр Контактов, заранее подготовьте Ваш компьютерный номер, номер заказа, где было обнаружено недовложение, код и количество товара, за который выставлен счет, но он отсутствует в коробке с заказом. В ходе разговора оператор назовет сумму, которую Вы можете не доплачивать за неполученный по причине пересортицы товар. После звонка в Центр Контактов необходимо заполнить и отправить в компанию электронную форму возврата с сайта.

Если Вы обнаружили в заказе недовложение бесплатной продукции (т.е. товарный код в счете-фактуре проходит за 0,00 руб. и при этом на этот код не указан какой-либо код действия или не обозначено, что это FAKE-набор), то такое недовложение следует оформить на бумажном бланке Формы возврата или в простой рукописной форме с указанием:

«ФИО» и «Компьютерный номер»

Укажите номер заказа, в котором было обнаружено недовложение, и его дату по счету-фактуре

Укажите код, наименование и количество товара, включенного в счет-фактуру заказа, но фактически отсутствовавшего в коробке(-ах) с заказом.

В графе «Причина возврата» следует указать «Недовложение». Если товар нужно допоставить, обязательно сделайте отметку в графе «Отметка о замене брака, недовложения и т.п.».

Форму возврата необходимо прислать в Группу по обработке возвратов обычным почтовым письмом или письмом 1-го класса по адресу: 630100, г.Новосибирск, а/я 1 «Возврат Эйвон».

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.