Облагаются ли подоходным налогом алименты на ребенка?

Содержание:

- Правила удержания алиментов из заработной платы плательщика

- Когда прекращаются алиментные выплаты

- Право на стандартный налоговый вычет

- Алименты и НДФЛ: как рассчитывается?

- Какие источники доходов облагаются алиментами?

- Ответственность предприятия за задержки/неполную выплату алиментов

- Условия предоставления вычета

- Имущественный вычет

- Выводы

Правила удержания алиментов из заработной платы плательщика

При осуществлении оплаты алиментных обязательств из заработной платы, установлен стандартный алгоритм произведения отчислений. Он действует и в случае, если у плательщика заработная плата является единственным источником дохода, и при наличии других способов официального заработка. Однако, в последнем случае за удержание средств в пользу несовершеннолетних или иных иждивенцев работодатель не несет никакой ответственности.

Удержание средств с заработной платы алиментоплательщика в пользу получателя происходит в соответствии со следующим алгоритмом:

- Все полученные доходы алиментообязанного лица от организации-работодателя складываются в общий размер дохода. В данный перечень входит заработная плата, надбавки, включая надбавку за вредность и территориальный коэффициент, а также премиальные отчисления.

- Из полученной суммы вычитается 13% подоходного налога, который идет в казну государства.

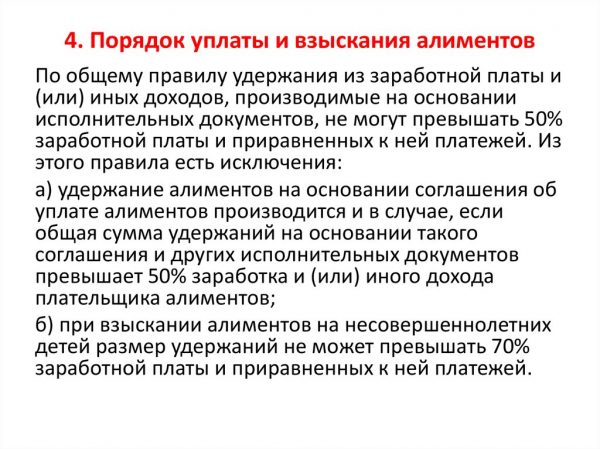

- Из оставшейся суммы заработка удерживаются алименты в объеме, установленным исполнительным листом или алиментным соглашением: от 25% на одного несовершеннолетнего иждивенца до 50% на троих и более.

- Для осуществления перевода удержания в пользу алиментополучателя может потребоваться оплата банковских и почтовых услуг, которые тоже должен оплатить работник.

- Сумма после всех удержаний передается работнику.

В некоторых случаях сумма удержаний может составлять до 70% от заработка алиментообязанного лица. Однако такой размер удержаний может быть установлен только в случае, если в отношении плательщика возбуждено исполнительное производство по поводу неуплаты алиментов. Законодательством отмечается, что при наличии исполнительного производства по иным задолженностям сумма всех удержаний не может быть более 50%.

Прочтите: Перерасчет алиментов за прошлый период

Когда прекращаются алиментные выплаты

Родитель перестает выплачивать алименты в следующих ситуациях:

- ребенок достиг 18-летнего возраста либо стал дееспособным до совершеннолетия;

- ребенка усыновил другой человек;

- суд постановил, что получатель алиментов вновь приобрел дееспособность и перестал нуждаться в финансовой поддержке (чаще всего речь идет о супруге, но иногда подобным человеком выступает и ребенок-инвалид);

- нетрудоспособный бывший супруг, который получал алименты и нуждался в финансовой помощи, зарегистрировал новый брачный союз.

Если получатель алиментов либо их отправитель умер, то данная финансовая обязанность также прекращается.

Обычно сведения о том, когда обязанность родителя по алиментным выплатам прекратится, содержится в исполнительном документе.

Если на момент достижения ребенком совершеннолетия у алиментщика сформировалась задолженность по выплатам, то ему все равно потребуется ее погасить.

В случае, когда работодатель оказался виновен в утрате исполнительного листа либо судебного постановления, то ему грозит штраф до 2 500 рублей.

Таким образом, алименты удерживаются после вычета подоходного налога, чаще всего один раз в месяц, во второй половине. В организацию, где трудоустроен алиментщик, направляется специальный исполнительный документ. В нем указано, в каких размерах и до какой даты будут удерживаться алиментные выплаты.

Право на стандартный налоговый вычет

В соответствии с положениями ст. 218 НК РФ для налогоплательщиков, в частности, плательщиков НДФЛ, государством установлена льгота в виде стандартного налогового вычета на детей.

Упрощенно говоря, при наличии детей вы имеете право на то, чтобы вам снизили налоговую нагрузку, то есть с вас будут удерживать меньше подоходного налога. При этом чем больше детей, тем больше размер налогового вычета.

В процессе взыскания алиментов часто возникает вопрос, как осуществляется стандартный вычет, если родители разведены. Закон предусматривает, что право на налоговый вычет имеет родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок. Таким образом, одинокий отец или мать также имеют это право.

Если родители разведены и при этом, например, мать ребенка вступила в новый брак, то право на налоговый вычет возникнет и у ее супруга. Для этого достаточно, если ребенок будет воспитываться в новой семье, а супруг, соответственно, будет нести затраты по его содержанию.

Процедура оформления стандартного налогового вычета

Многие граждане задаются вопросом, какова процедура оформления стандартного налогового вычета, если часть заработка удерживается на алименты. Для этого нужно разобраться сразу с несколькими возникающими задачами. В первую очередь необходимо определить, есть ли предусмотренные условия для оформления вычета, после чего понять, куда нужно обратиться и какой пакет документов подать.

Основания для оформления

Для оформления налогового вычета на детей прежде всего необходимо, чтобы возраст детей не превышал 18 лет. В некоторых случаях возраст может быть и до 24 лет при условии, если такие дети являются студентами дневной формы обучения или, например, ординаторами или курсантами. Кроме того, лицо, претендующее на налоговый вычет, само должно быть налоговым резидентом в понимании налогового законодательства.

Куда нужно обратиться

Для оформления налогового вычета на детей необходимо обратиться к вашему работодателю. Для этого следует составить и подать заявление, к которому нужно приложить необходимые документы.

Если вы трудоустроены сразу в нескольких организациях, то право на обращение возникает только по одному месту работы. Далее ваше заявление будет рассмотрено, и в случае его удовлетворения передано в бухгалтерию на исполнение.

Кроме того, можно обратиться непосредственно в органы налоговой службы. Делается это по месту проживания путем подачи заявления.

Какие документы необходимы

В частности, вам понадобятся:

- копия документа о рождении детей (свидетельство);

- алиментное соглашение или исполнительный документ по алиментам;

- копии паспортов родителей ребенка;

- справка, подтверждающая совместное проживание семьи;

- если детям больше 18 лет, то документ с места учебы;

- справка о начислении НДФЛ с прошлого места трудоустройства.

Конечно же, каждая ситуация индивидуальна, поэтому не будет лишним заранее поинтересоваться, какой пакет документов именно вам понадобится для оформления налогового вычета.

Лица, которые не имеют права на стандартный налоговый вычет

Не все категории граждан имеют право на оформление стандартного налогового вычета. В частности, на его получение не могут претендовать, лица, которые не являются плательщиками налога с доходов физических лиц (НДФЛ). Это обусловлено тем, что стандартный налоговый вычет предусмотрен непосредственно для НДФЛ, поэтому гражданин не может требовать уменьшить базу налогообложения по тому налогу, плательщиком которого не является.

Лица, которые официально признаны безработными и которым в установленном порядке выплачивается пособие по безработице, также не смогут претендовать на налоговый вычет.

Алименты и НДФЛ: как рассчитывается?

С полученных алиментов налог на доходы физических лиц не начисляется, т. к. такой вид получение денег от стороннего лица не является доходом (регламентировано п. 5, ст. 217 НК РФ). Речь идет об исполнении родительского долга в части обеспечения финансовых потребностей детей тем родителем, который проживает отдельно.

Порядок уплаты алиментов контролируется законодательством

Существует ряд вопросов, которыми задаются бухгалтеры, начисляя алименты:

- С какой суммы высчитывать алименты, с оклада или с оклада минус НДФЛ?

Алименты начисляются с той суммы денежных средств, которую фактически заработал и получил в руки человек. Это значит, что перед тем, как рассчитывать алименты бухгалтер должен рассчитать и отнять от оклада налог на доходы физических лиц.

Пример. Иван Иванович является плательщиком алиментов на двоих детей, что составляет 1/3 от его зарплаты. Оклад у Ивана Ивановича составляет 40 000 рублей. Бухгалтер рассчитывает НДФЛ от оклада, равного 40 000 руб. (40 000 х 13% = 5 200). Базой для начисления алиментов является 34 800 руб. (40 000 — 5 200=34 800, то есть оклад минус НДФЛ). Чтобы получить сумму алиментов, нужно 34 800 рублей умножить на 1/3. Бухгалтер должен перечислить получателю алиментов 11 600 рублей. Иван Иванович получил заработную плату, за минусом всех платежей в размере 23 200 рублей.

- Положен ли налоговый стандартный вычет по НДФЛ на ребенка плательщикам алиментов?

Работник, который является родителем одного и более детей, в 2019 году может рассчитывать на следующие стандартные налоговые вычеты:

- одна тысяча четыреста рублей на одного или двух детей;

- три тысячи рублей в случае содержания трех и более детей;

- три тысячи рублей на ребенка-инвалида.

Налоговый вычет возможен до тех пор, пока совокупный годовой доход работающего лица не превысит 350 000 рублей. Такое положение регламентировано 218 статьей НК РФ. Тот родитель, который не проживает после развода вместе с ребенком, но регулярно перечисляет алименты, может воспользоваться правом на получение налогового вычета. От него требуется предоставить в бухгалтерию следующий пакет документов:

- свидетельство о рождении (если речь идет о ребенке-инвалиде, то еще и подтверждение его статуса);

- свидетельство о расторжении брака;

- документ, подтверждающий необходимость платить алименты (исполнительный лист, постановление суда, добровольное соглашение);

- документы, подтверждающий факт уплаты ежемесячных платежей (выписки с расчетного счета, расписка о получении, справка из бухгалтерии работодателя);

- заявление с просьбой предоставить налоговый вычет (в свободной форме).

Предоставление налогового вычета возможно только для кровных родителей или для тех, кто официально прошел процедуру усыновления ребенка. Если родитель перестает платить алименты, то он теряет право на налоговый вычет.

Пример. Петров Николай Сергеевич предоставил в бухгалтерию полный пакет документов и подтверждение факта уплаты алиментов на ребенка от первого брака. Он получил право на налоговый вычет и пользовался им полгода. Через полгода в бухгалтерию предприятия, на котором работает Петров, поступил по почте судебный исполнительный лист с указанием суммы задолженности по алиментам на Петрова Н.С. В том случае, когда работник готов немедленно погасить задолженность, перерасчет НДФЛ, удержанного у него за месяцы просрочки платежа, делать не нужно. Если работник не готов погасить задолженность, а проведенное расследование покажет, с какого именно момента платежи перестали поступать на счет получателя, то бухгалтерия вправе сделать перерасчет НДФЛ на Петрова и удержать из его зарплаты незаконно сделанные налоговые вычеты.

Какие источники доходов облагаются алиментами?

Этот вопрос является одним из самых сложных при расчете выплат алиментов на ребенка, поэтому многих интересует вопрос, облагаются ли алиментами определенные виды доходов?

Для проведения такого расчета был разработан специальный перечень выплат, утвержденный Постановлением Правительства России №841 от 18 июля 1996 года под названием «О перечне видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей».

В данный Перечень внесены все виды зарплат и все дополнительные вознаграждения в денежном или натуральном виде, полученные по основному месту работы и за работу по совместительству. Этот перечень закрытый.

Какие средства могут облагаться алиментами:

- заработная плата;

- денежное содержание и прочие выплаты госслужащим и муниципальным служащим;

- гонорары сотрудникам СМИ и организаций искусства;

- стипендии;

- денежное довольствие военнослужащих, сотрудников ОВД;

- все виды пенсии;

- премии, вознаграждения, материальное поощрение, которые являются постоянными;

- доплаты и надбавки к окладам и ставкам (за выслугу лет, вредность, классность, уровень мастерства, знание иностранных языков, сверхурочные работы и др.);

- вознаграждения педагогам и медработникам;

- другие выплаты дополнительно к зарплате, которые установленные законодательно по субъектам Российской Федерации или применяются работодателем;

- пособия по временной нетрудоспособности, безработице;

- суммы, выплаченные уволенным сотрудникам в связи с ликвидацией предприятия;

- доходы осужденных, отбывающих наказание и др.

В следующую группу выплат входят различные доплаты и надбавки, далее следуют вознаграждения и различные премии. Другими считаются компенсационные выплаты, к примеру, компенсирование затрат на питание. Со всех этих сумм алиментные отчисления удерживаются.

Вам также может быть интересно:

- Сколько процентов в 2016 году составляют алименты?

- До какого возраста платят алименты на ребенка в России?

- Как лишают водительских прав за неуплату алиментов? Все аспекты нового закона

- Все об алиментах в 2016 году — виды, размер, оформление и т.д.

Ответственность предприятия за задержки/неполную выплату алиментов

Основаниями для удержания являются либо алиментное соглашение, либо исполнительный лист. Кроме того, к обязанностям администрации относится извещение ССП о смене места трудоустройства алиментщика, а также о его увольнении. Таким образом, игнорирование переданного для исполнения исполнительного документа является нарушением законодательства об исполнительном производстве.

В соответствии с ФЗ от 02.10.2007 № 229–Ф3, лица, виновные в неисполнении законных требований судебного пристава, могут быть привлечены к административной ответственности.

Кроме того, получатель алиментов вправе подать иск с требованием к администрации предприятия о взыскании тех сумм алиментов, которые должны были быть перечислены получателю, но по каким-либо причинам этого сделано не было.

При рассмотрении вопроса о привлечении должностных лиц предприятия к ответственности следует выявить, был ли умысел на неисполнение обязанностей по перечислению алиментов. Для этого исследуются следующие обстоятельства:

- начислялась ли заработная плата алиментщику за соответствующий период, и если да, то в каком размере;

- получала ли администрация исполнительный документ или алиментное соглашение;

- существовали ли какие-то объективные причины, почему не начисляются выплаты (стихийные бедствия, банкротство и тому подобное).

Привлечение руководства предприятия к ответственности возможно лишь в случае наличия вины.

Иными словами, если у руководства была возможность выплатить алименты, но выплаты так и не были произведены, то можно говорить о наличии вины руководства или халатности отдельных сотрудников. В противном случае привлечь виновных к ответственности, увы, не выйдет.

Условия предоставления вычета

Стандартного формата вычет на содержание ребенка полагается каждому гражданину России, который имеет детей, будь они биологическими или усыновленными, кроме того доступно получение этих средств и попечителям и опекунам, назначенным соответствующими государственными органами.

На каких условиях предоставляется вычет

Деньги предоставляются работнику ежемесячно в организации, где он трудоустроен, посредством уменьшения величины отчислений по налогу подоходному, снимаемому с физических лиц, на установленную государством сумму. Начисление производится до тех пор, пока, согласно нарастающего характера итогу, с начала годичного периода, получаемый родителем доход не достигнет предела в 350 тысяч российских рублей.

В зависимости от количества детей, средства предоставляются в следующих величинах:

- за первенца государство дает 1 тысячу 400 рублей;

- на второго по очереди ребенка поступает аналогичная по величине сумма;

- на родившегося третьим и каждого последующего, рожденного здоровым малыша 3 000 рублей;

- для детей с инвалидностью, не достигших совершеннолетия, а также обучающихся в ВУЗе и не достигших 24 лет, имеющих инвалидность первых двух групп, государство дает целых 12 тысяч рублей.

Главное условие, определяющее возможность получения родителем средств – нахождение ребенка на обеспечении конкретного родителя. При этом не имеет значение, находятся ли родители в законном браке. Если имеет место быть развод и один из бывших супругов выплачивает алименты, он также является обеспечивающим детей средствами к существованию источником, следовательно, имеет право на компенсацию от государства.

Чтобы подтвердить уплату алиментов, работнику необходимо компании-работодателю, выступающей в роли агента налогового, представить соответствующие документы, а именно:

- бумагу, свидетельствующую, что брак со вторым родителем общих детей расторгнут;

- свидетельство о появлении ребенка на свет;

- бумага, являющаяся соглашением, содержащим информацию по договоренностям об уплате алиментов, заверенным у нотариуса;

- судебное постановление о получении с одного из родителей алиментов;

- документальные подтверждения тому, что выплаты в пользу ребенка были произведены.

Если алименты по соглашению, заключенному между супругами не выплачиваются, то для закона родитель теряет статус обеспечивающего жизнь ребенка звена, следовательно, право на получение государственной компенсации в виде возврата части выплаченного на доходы физического лица налога он теряет. Если же весь пакет документов окажется в порядке и состоится подтверждение выплаты средств согласно требуемому законодательно порядку, родитель приобретает право на получение вычета и может его задействовать.

В этом случае роли не играют следующие обстоятельства:

- вместе ли с ребенком живет имеющий право на стандартный детский вычет работник или отдельно;

- находится ли работник в браке или же наоборот, не состоит в отношениях.

Приведем пример. Иван Иванович Семейный имеет троих детей, не достигших совершеннолетия, при этом двое из них родились в браке с его первой женой. Согласно листу исполнительной направленности, он выплачивает первым двум отпрыскам алименты, удерживая их из заработной платы. Общий доход Ивана Ивановича не превышает установленного предела в 350 тысяч рублей.

Поскольку, согласно букве закона, Иван Иванович обеспечивает всех рожденных им отпрысков, выплачивая алименты старшим детям и обеспечивая младшего, он имеет право получать налоговый вычет за каждого из них. Общая сумма полагающейся компенсации для него составит 5 тысяч 800 рублей, так как за первого и второго полагается по 1 тысяче 400 рублей на каждого, за третьего – уже 3 тысячи рублей.

Тем не менее, далеко не каждый родитель, расставшийся с бывшем супругом и уплачивающий алименты ребенку, рожденному в распавшемся браке, имеет право на получение возврата

В первую очередь отказано будет тем родителям, которые отправляют на содержание ребенка суммы незначительные, не позволяющие обеспечить отпрыску существование. Официально такие родители не принимают участие в обеспечении детей, следовательно, право на вычет не имеют.

Кроме того, не будут играть роли и дополнительные денежные поступления от плательщика алиментов бывшему супругу для ребенка, если они не отмечены официальными структурами.

Родитель, который не выплачивает средства в виде алиментов бывшему супругу, не имеет право на получение возврата, так как в обеспечении отпрыска не принимает участия.

Если один из обеспечивающих средствами ребенка людей не является его родителем, не важно, усыновителем или родным, то на получение средств он претендовать не может

Имущественный вычет

Алименты, НДФЛ – это понятия, связанные между собой. Любой налогоплательщик имеет законное право проведение имущественного налогового вычета в ситуациях с приобретением жилья или его строительством. Такой вычет делается на предприятии/организации на основании предоставленных документов. Подобные суммы носят существенный характер. Отсюда следует, что с алиментоплательщика в течение некоторых месяцев (а то и полного налогового периода) не будут удерживаться подоходные отчисления. При этом алименты обязательно удерживаются со всего дохода, получаемого должником. Когда предоставляется имущественный вычет, происходит фактическое уменьшение налоговой базы и параллельное увеличение официального уровня дохода.

Процесс расчета алиментных выплат в случае предоставления алиментоплательщику со стороны работодателя имущественного вычета напрямую зависит от непосредственного размера самого вычета и суммы дохода. Существует несколько алгоритмов действий.

Алгоритм № 1

Когда сумма вычета меньше либо равна размеру дохода должника, то:

- не нужно делать перерасчет по алиментам за месяцы, предшествовавшие уведомлению Инспекции Федеральной налоговой службы о восстановлении информации о доходах должника, в которые не происходило удержание денежных средств. В этот период НДФЛ удерживался правомерно и перерасчетов не требуется. Налоговая служба при наличии излишков в удержании этого налога пересчитает и вернет их, но это не отразится на алиментных выплатах;

- алименты рассчитываются со всех видов заработка должника без вычетов по НДФЛ, начиная с того месяца, когда предоставлено уведомление о вычете, и до момента его окончания.

Алгоритм № 2

Сумма вычета превышает размер официального дохода алиментоплательщика за весь период, начиная от месяца предоставления уведомления и до полного окончания данных имущественных отчислений. В таком случае расчет алиментных выплат происходит по общеустановленным правилам и стандартной форме, когда от суммы заработка вычитается налоговый сбор и умножается на ½, ⅓ или ¼, а в конце года должник в самостоятельном режиме обращается в налоговую инспекцию по вопросу возврата налога на основании соответствующей документации. Также уместно использование первого алгоритма действий.

Стандартный вычет по НДФЛ на детей Лицо, которое уплачивает алименты, имеет право на предоставление ему стандартного налогового вычета за каждый месяц до момента нарастания дохода на начало налогового периода до 280 тыс. руб. На первого и второго ребенка эта сумма составляет 1400 руб., на всех последующих – 3 тыс. руб. (либо эта сумма на каждого при наличии в семье детей-инвалидов, студентов в возрасте до 24 лет). Для получения вычета необходимо предоставить налоговому инспектору:

- свидетельство о рождении ребенка/детей;

- документ, подтверждающий факт расторжения брака;

- документы, подтверждающие уплату алиментов (расписка, соглашение, платежное поручение и т.п.).

Такое право отсутствует у тех алиментоплательщиков, которые:

- не проводят данные отчисления в соответствии с судебным решением или соглашением;

- проводят выплату алиментов в незначительном размере, не позволяющим нормально содержать детей;

- не являются настоящими родителями ребенка, хотя и принимают участие в его обеспечении.

Выводы

Взыскание алиментов – это всегда неприятная процедура, предусматривающая затраты времени и сил, а при разводе родителей зачастую негативно воздействие испытывают и их дети.

Чтобы не доводить дело до суда, всегда есть возможность проявить сознательность и решить этот вопрос добровольно, заключив соответствующее алиментное соглашение.

В любом случае не следует забывать, что кроме уплаты установленных судов алиментов, к обязанностям каждого гражданина относится также и уплата налогов

Поэтому при расчете и выплатах алиментных платежей всем заинтересованным сторонам следует принимать во внимание положения налогового законодательства