Поход на пенсию. как устроена пенсионная система рф

Содержание:

- Для чего поднимают пенсионный возраст?

- ВЫБИРАЕМ НПФ

- Лайфхак

- Пенсионная система России 2001 — 2014 годов

- Общая характеристика ОПС

- Структура пенсий в РФ

- 1995

- Пенсионная система при социализме

- НЕ ОТЧАИВАЕМСЯ

- Найдено научных статей по теме — 15

- Система пенсионного обеспечения Китая

- ПЕНСИОННАЯ СИСТЕМА: НЕИЗБЕЖНОСТЬ ИЗМЕНЕНИЙ

- Пенсионная система и ценности российской цивилизации

- Реформа пенсионной системы в Италии на рубеже XX-XXI вв

- Проблемы организации современной пенсионной системы Китая

- Концептуальные альтернативы для пенсионной системы России

- Каналы получения населением информации о пенсионной системе

- Социально-демографические особенности функционирования пенсионной системы

- Влияние реформирования пенсионной системы на трудовое поведение работников

- Пенсионная система служащих в ведомстве министерства юстиции: 1885-1917 гг.

- СТРАТЕГИИ ПЕНСИОННОГО ПОВЕДЕНИЯ В УСЛОВИЯХ РЕФОРМИРОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ

- Формирование пенсионной политики в различных системах социального обеспечения

- Динамическая модель оценки баланса солидарно-распределительной пенсионной системы

- Институциональные проблемы реформирования системы пенсионного обеспечения в России

- Немного истории

- Обязательное пенсионное страхование

- Стимулы к дополнительному вкладу

- Платежи в Пенсионный фонд РФ

- Документы для пенсий

- Перейти на другую пенсию становится сложнее

- Структура пенсионной системы Российской Федерации

- Обязательное пенсионное страхование в РФ

Для чего поднимают пенсионный возраст?

Смысл повышения пенсионного возраста — снизить дефицит средств в ПФР на выплату пенсий, а также повысить уровень государственной пенсии.

Для получения страховой

пенсии также необходим стаж работы не менее 15 лет по новым правилам. Повлиять

на размер страховой пенсии будущий пенсионер может крайне незначительно — это

пассивный доход на старость: получать доход на пенсии можно стабильно, но мало.

Особенность страховой пенсии в том, что она формируется в баллах, и каждый год

государство решает, сколько будет стоить балл. Стоимость может меняться в

зависимости от числа работающих граждан и пенсионеров в стране. Поскольку

формулу расчета баллов трудно понять даже матерым экономистам, для подсчета

пенсии Пенсионный фонд РФ создал онлайн-калькулятор.

Накопительная пенсия придумана с целью дать возможность будущему пенсионеру увеличить размер пенсионных накоплений. Дело в том, что отчисления, которые работодатель делает на страховую часть пенсии (16% от зарплаты работника) идут на нужды нынешних пенсионеров. А отчисления на накопительную часть (6% от зарплаты) по идее должны накапливаться на пенсионном счете гражданина и использоваться только по достижении им пенсионного возраста.

В зависимости от выбора

каждого человека эти отчисления поступают либо в негосударственные пенсионные

фонды, либо в государственный Внешэкономбанк, которые управляют пенсионными

вложениями граждан, инвестируя их в акции, депозиты, государственные и

корпоративные облигации и т.д. С 2014 году отчисления в накопительную часть

были заморожены. Поэтому пока что все взносы идут на страховую часть пенсии, то

есть тратятся на выплату пенсий сегодняшним пенсионерам. Счета накопительной

пенсии пополняются лишь за счет инвестиционного дохода от ранее перечисленных

пенсионных накоплений. Кроме того, при желании можно оформить индивидуальный

пенсионный план в НПФ и самостоятельно перечислять часть дохода на формирование

негосударственной пенсии.

Пенсия по добровольному (негосударственному) пенсионному обеспечению. Наряду с государственной системой обязательного пенсионного страхования в России существует негосударственное добровольное пенсионное страхование, в рамках которого у россиян есть возможность формировать ещё одну пенсию. Чтобы получать такую пенсию, будущему пенсионеру надо заключить договор с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы.

ВЫБИРАЕМ НПФ

Разные фонды управляют накоплениями с разной эффективностью, но клиенту в первую очередь нужно смотреть на надежность организации, чтобы потом не было страшно за свои пенсионные накопления. «Выбор пенсионного фонда — это очень важная финансовая операция, в ходе которой принимается решение не о мифическом доходе в будущем, а о реальных деньгах, которые находятся у клиента на счете и которые он получит при достижении пенсионного возраста», — говорит Валерий Виноградов, советник президента Национальной ассоциации пенсионных фондов (НАПФ).

Итак, на что смотреть?

Во-первых, на реестр НПФ, допущенных к работе с пенсионными накоплениями, — опубликован на сайте Агентства по страхованию вкладов. Это первый фильтр. Прежде чем попасть в эту систему, фондам пришлось раскрыть всех своих реальных владельцев и пройти проверку активов со стороны Банка России. После отбора число игроков на рынке накопительных пенсий сократилось с 89 до 36 на сегодняшний день.

Есть еще несколько факторов надежности негосударственного пенсионного фонда.

Далее надо обратить внимание на акционеров фонда. Сильный владелец, который ответственно относится к бизнесу, — важный фактор успеха фонда

Все фонды, работающие с пенсионными накоплениями, должны раскрывать информацию о владельцах. Обычно такой документ находится на сайте НПФ в разделе «Раскрытие информации».

Рынок НПФ поделен по большей части на крупные группы в зависимости от владельцев. Самая большая группа — это квазигосударственные НПФ, которые принадлежат крупным госкомпаниям. Остальные группы можно изучить в обзоре (стр. 18) Ассоциации негосударственных фондов (АНПФ) за 2016–2017 годы. «Что касается приверженности тем или иным акционерам, если у фонда произошла реорганизация в форме присоединения к другому фонду, то, согласно закону, фонд должен уведомить клиента об этом любым доступным способом. Если клиент не желает оставаться в новом фонде, то он имеет право в год проведения реорганизации сменить фонд без потери инвестиционного дохода», — говорит Валерий Виноградов. (В иных случаях переходить из фонда в фонд без потери дохода можно только раз в пять лет. – «Ориентир»)

Лайфхак

При этом, так как пенсионный бизнес — это игра вдолгую, которая предполагает инвестицию средств на горизонте в 20–30 лет, пока участник системы не выйдет на пенсию, необходимо проанализировать работу фонда и на долгосрочном периоде. При этом сравнивать, чтобы понять эффективность инвестиций, надо с инфляцией, доходностью государственных бумаг и результатами ВЭБа, у которого инвестиционные возможности, как было сказано выше, ограничены.

Имеет ли размер значение? «При выборе фонда надо понимать, что величина фонда не гарантирует его «чистоту» и абсолютную надежность», — предупреждает Виноградов.

Также, по его словам, стоит обратить внимание на удобство сервисов фонда

Сейчас человеку практически не нужно появляться в его офисе, все операции по отслеживанию состояния счета проводятся в мобильном приложении, поэтому немаловажно, насколько оно удобно в использовании и функционально

Пенсионная система России 2001 — 2014 годов

В декабре 2001 года, были приняты законы: от 15.12.2001 года «О государственном пенсионном обеспечении в Российской Федерации» и от 17.12.2001 года «О трудовых пенсиях в Российской Федерации».

Утвержденные законы предполагали кардинально новую систему пенсионного обеспечения, включающую в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и дополнительное негосударственное пенсионное страхование.

Основной идеей данных законов было установление гарантий и дальнейшей уверенности работающих граждан России о том, что взносы работодателя либо самостоятельные взносы гражданина в пенсионную систему, вернутся гражданам в виде пенсий при наступлении пенсионного возраста.

Пожалуй, с уверенностью можно утверждать, что в данный вариант пенсионной системы люди поверили. Об этом говорит активное развитие негосударственных пенсионных фондов, самостоятельные отчисления в накопительную систему, а также многочисленные вложения денежных средств в софинансирование государственной пенсии.

Данный формат пенсионной системы просуществовал более десяти лет. В декабре 2012 года правительством были подведены итоги действующей системы, в результате которых были выявлены возможные проблемы дальнейшего пенсионного обеспечения.

В частности:

- действующая пенсионная система не обеспечивает долгосрочное функционирование и сбалансированность бюджета Пенсионного фонда страны;

- не дает возможности поддержания на приемлемом уровне пенсий сегодняшним пенсионерам (попросту, не хватает денег на индексацию);

- установленная максимальная планка для выплаты пенсий существенно ограничивает права среднего класса, то есть людей, получающих доход на уровне существенно выше среднего (то есть даже если вы получаете большую официальную заработную плату, с которой платите все налоги и пенсионные отчисления, в расчет пенсии включается только ограниченная сумма, все остальное идет в «общий котел»);

- проблемы с финансовой устойчивостью и банкротством негосударственных пенсионных фондов (то есть если вы выбрали негосударственный пенсионный фонд, который впоследствии обанкротился, вы теряете все накопления);

- отсутствие источника сохранности пенсионных накоплений на государственном уровне, и т.п.

В результате нарастающих проблем, на фоне очередного финансового кризиса, все отчисления в накопительную часть государственной пенсии, были «национализированы» государством. Решением Правительства страны, все отчисления за 2014, 2015, 2016 годы были направлены на формирование страховой части пенсии, то есть на выплату пенсий сегодняшним пенсионерам.

Необходимость существенной модернизации существующей пенсионной системы, включая обеспечение финансовой устойчивости негосударственных пенсионных фондов, создания системы контроля за инвестированием пенсионных накоплений, привели к необходимости очередной пенсионной реформы.

Общая характеристика ОПС

Понятие ОПС оговорено в статье 3 ФЗ № . Согласно этому нормативному акту, обязательное пенсионное страхование — это целый комплекс мер, созданных с целью компенсирования гражданам их дохода, получаемого до назначения им пенсионного обеспечения.

Перечисление денег на пособия производится из бюджета государственного фонда, который ежегодно формируется и утверждается Правительством.

Внимание! Пополнение бюджета фонда осуществляется за счет страховых взносов. Эти денежные средства выплачивает страхователь (работодатель) согласно тарифам, установленным нормативными актами

В 2020 году размер взноса составляет 22% от полученного застрахованным сотрудником дохода.

Тариф состоит из двух отдельных частей:

- Солидарная, которая представляет собой страховые взносы, никак не связанные с расходами на накопительную пенсию. Следовательно, эти денежные средства направляются только на выплату фиксированной части пенсионного обеспечения;

- Индивидуальная, отражаемая на отдельном счете человека. Именно из этой суммы и складываются права гражданина в пенсионной сфере. Этот показатель влияет на размер накопительной и страховой части пенсии человека.

Структура пенсий в РФ

Пенсия в России состоит

и двух частей: страховой и накопительной. Страховая пенсия — это часть пенсии,

которую обеспечивает государство в лице Пенсионного фонда. Для того чтобы ПФР

мог ее платить, предприятия-работодатели отчисляют в фонд определенный процент

от зарплаты работника. Эта пенсия индексируется государством на величину

инфляции. А если денег на ее выплату не хватает, дефицит ПФР покрывается из

бюджета.

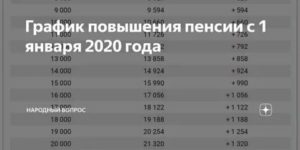

Ранее, страховая пенсия назначалась при достижении пенсионного возраста — ранее он для мужчин составлял 60 лет, а для женщин — 55 лет. Но в 2018 году президент России подписал закон о постепенном повышении пенсионного возраста для мужчин до 65 лет, а для женщин — до 60 лет (таблица 1).

Таблица 1 – График повышения пенсионного возраста в России

Срок выхода на пенсию

Срок выхода на пенсию

Необходимо отметить, что первоначальный законопроект, предусматривающий изменение периода трудоспособности граждан, содержал более жесткий вариант реформы — каждый год увеличение на 1 год (без права досрочного оформления на 6 месяцев раньше в 2019 и 2020 гг.), а также увеличение срока выхода на пенсию для женщин на 8 лет (т.е. с 55 до 63 лет). Но в ходе рассмотрения проекта в Государственной Думе была принята поправка, смягчающая предложенные параметры (предложена она была Президентом В.В. Путиным).

На сегодняшний день

против повышения пенсионного возраста настроено не только рядовое население

страны, но и парламентарии, подавшие иск в суд, для рассмотрения

целесообразности принятого закона. Согласно Конституции изменения, которые

вносятся в законодательство с нарушением интересов и прав человека считаются

противоправными. Реформа привнесла следующие перемены:

— повышение размера

пенсии в среднем на 1000 рублей каждый год, пока не будет достигнут

установленный лимит;

— в 2019 году возраст

выхода на пенсию повысится на полгода;

— установление льгот

для граждан предпенсионного возраста, которые смогут «до самого последнего»

трудиться на производстве;

— сохранены некоторые льготы для граждан, чей труд признан вредным и тех, кто служит в силовых структурах.

1995

Правительство одобрило концепцию пенсионной реформы. Одной из основных новых черт пенсионной системы стала персонализация получателей пенсии – Пенсионный фонд занялся фиксацией личных данных граждан для установления им пенсии. Теперь у каждого появился индивидуальный пенсионный счет, на котором отражалась информация о страховых взносах. Таким образом, можно было посмотреть, как на счете постепенно копится будущая пенсия.

Тогда же появились и карточки обязательного пенсионного страхования, на которых указывался СНИЛС – номер лицевого счета гражданина. ПФР приступил к рассылке извещений (так называемых «писем счастья»), которые позволяли узнать данные своего пенсионного счета.

Пенсионная система при социализме

Установившаяся советская власть также понимала необходимость пенсионного обеспечения граждан страны. Собственно, одним из факторов лояльности новой власти было внедрение новой пенсионной системы. В результате, после революции 1917 года, установлении в стране советской власти, были утверждены постановления:

- в 1917 году утверждено Постановление «О выдаче процентных надбавок к пенсиям военно — увечных;

- в 1918 году — Постановление «Об утверждении Положения о социальном обеспечении трудящихся»;

- в 1924 году — утверждено пенсионное обеспечение за выслугу лет для научных работников и преподавателей рабочих факультетов;

- в 1925 году установлены пенсии за выслугу лет для учителей городских и сельских школ.

Размер пенсии в тот период зависел от размера среднемесячного заработка получателя пенсии, условий труда и состава семьи.

В тот же период, в 1920 годах, действовавшая система пенсионного обеспечения была заменена на систему социального страхования. Формирование социального фонда осуществлялся за счет уплаты всеми предприятиями и организациями страны налогов в общий бюджет страны, из которого выделялись деньги и на выплату пенсий гражданам.

Ближе к 1931 году появились новые понятия в пенсионной системе: пенсия по старости, пенсионный возраст. Был установлен и размер заработной платы, исходя из которой начислялась пенсия — 300 рублей.

Также в 30 годах 19 века был установлен и пенсионный возраст, при достижении которого гражданин получал право на получение пенсии: 55 лет для женщин и 60 лет для мужчин. Данный возраст был основан на многочисленных медицинских обследованиях рабочих, показавших, что состояние здоровья рабочих при достижении указанного возраста, не позволяет в дальнейшем полноценно трудится, и большая часть женщин и мужчин не может продолжать работать.

К этому же времени сформировались и виды пенсионного обеспечения: пенсия по старости, пенсия по инвалидности и пенсия по потере кормильца. Также были дополнительные (повышающие) пенсии за выслугу лет, персональные пенсии, за особые заслуги перед государством.

Также на пенсию можно было выйти на 10 — 15 лет раньше: действовали различные льготы, такие, как работа в тяжелых климатических условиях или на вредном для здоровья производстве.

Были и существенные перекосы в пенсионной системе социалистического периода. Так, законодательством того времени не была предусмотрена индексация пенсий. И получалось, что на фоне постепенного увеличения средних размеров заработных плат трудящихся, люди, вышедшие на пенсию несколькими годами, или даже десятилетиями раньше, получали заведомо меньшую пенсию, чем пенсионеры вышедшие на пенсию позже. В пенсионном обеспечении не было учтено и изменение уровня жизни, включая подорожание основных продуктов питания…

В результате такого перекоса получилось, что к 1980 годам пенсионеры от 70 лет и старше были самым бедным слоем населения, особенно старший возраст.

В целях исключения такого перекоса, 15 мая 1990 года был утвержден Закон СССР «О пенсионном обеспечении граждан в СССР», предполагавший введение доплат и надбавок, так называемой индексации, пенсионерам страны.

Но, в том же 1990 году кардинально изменилось государственное устройство страны, повлекшее и существенное изменение пенсионной системы.

НЕ ОТЧАИВАЕМСЯ

Из-за старения населения, роста теневого сегмента экономики (в котором предприятия не платят взносы в ПФР за работников), а также кризисов и роста расходов бюджета денег на выплату гарантированной пенсии по старости стало не хватать, и с каждым годом ситуация усугубляется. Поэтому в 2013 году правительство приняло решение заморозить пенсионные накопления на 2014 год.

Вот так бывает

Предполагалось, что НПФ смогут работать с накоплениями после прохождения акционирования (чтобы стали понятны их реальные владельцы) и вступления в систему гарантирования пенсионных накоплений (по аналогии с системой страхования вкладов для банков). Но заморозка, запланированная всего на один год, ежегодно продлевалась: началась череда экономических и политических кризисов, и деньги властям понадобились на другие цели — в том числе на Крым и антикризисные меры.

В декабре 2017-го — до 2020-го, а в октябре 2018 года в Госдуме прошел первое чтение законопроект о заморозке накоплений до 2021 года.

Учитывая, что нет ничего более постоянного, чем временное, означает ли это смерть частной пенсионной системы в России? Минфин и ЦБ утверждают, что нет. Впрочем, и разморозить замороженные накопления, учитывая экономическую и демографическую ситуацию в стране, нереально. В такой ситуации Минфин и ЦБ предложили будущим пенсионерам новую пенсионную реформу.

Найдено научных статей по теме — 15

Система пенсионного обеспечения Китая

Кильсенбаев Э.Р.

В данной статье делается попытка анализа системы пенсионного обеспечения Китая. Изучается структура пенсионной системы Китая

ПЕНСИОННАЯ СИСТЕМА: НЕИЗБЕЖНОСТЬ ИЗМЕНЕНИЙ

Смирнов С.Н.

Принципы пенсионной реформы, начатой в России в 2002 г., за прошедшие годы неоднократно менялись с учетом динамики социально-экономической и демографической ситуации.

Пенсионная система и ценности российской цивилизации

Колесник А.П.

В данной статье автор обосновывает и рассматривает для Российской Федерации контуры пенсионной системы, ориентированной на развитие и гармонирующей с цивилизационными российскими ценностями патриотизмом, трудом, семьей.

Реформа пенсионной системы в Италии на рубеже XX-XXI вв

Кановка Андрей Викторович

В статье анализируется политический аспект пенсионной реформы в Италии, проводившейся в 1992-2004 гг., выявляются различия во взглядах и действиях основных политических сил страны (левоцентристов и правоцентристов).

Проблемы организации современной пенсионной системы Китая

Чжан Дюнь Юн

В статье рассматривается модернизация пенсионной системы в Китае, эволюция подходов к решению проблем пенсионного обеспечения с учетом демографических трудностей.

Концептуальные альтернативы для пенсионной системы России

Колесник Анатолий Петрович

В статье рассматриваются принципиальные вопросы состояния и развития пенсионной системы в Российской Федерации.

Каналы получения населением информации о пенсионной системе

Розенгрин Наталья Борисовна

Рассматриваются различные подходы к определению понятия «пенсионная система». Подчеркивается неоднозначность толкования как термина «пенсионная система», так и статуса этого феномена.

Социально-демографические особенности функционирования пенсионной системы

Былков Владимир Георгиевич, Былкова Татьяна Владимировна

Посвящена актуальным проблемам оценки влияния демографической ситуации на развитие пенсионной системы. Рассматриваются основные тенденции, воздействующие на увеличение демографической нагрузки.

Влияние реформирования пенсионной системы на трудовое поведение работников

Гибадуллина Ирина Тагировна, Алексеев Олег Александрович

Вопрос трудовой занятости лиц пенсионного возраста в последнее время обсуждается особенно активно на фоне сокращения количества рабочих мест и ухудшения ситуации на рынке труда.

Пенсионная система служащих в ведомстве министерства юстиции: 1885-1917 гг.

Кульчитцкий Алексей Владимирович

Автором впервые освещается пенсионная система, используемая ведомством Министерства юстиции, с середины XIX столетия до Октября 1917 г.

СТРАТЕГИИ ПЕНСИОННОГО ПОВЕДЕНИЯ В УСЛОВИЯХ РЕФОРМИРОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ

Юшкова Светлана Александровна, Дорошенко Марина Витальевна

В статье рассматриваются подходы к изучению и классификации пенсионных стратегий граждан. Предмет исследования пенсионные стратегии граждан в условиях реформирования пенсионной системы.

Формирование пенсионной политики в различных системах социального обеспечения

Фен-линг Чен

Схемы медицинской страховки для пожилых людей являются важными механизмами обеспечения финансовой безопасности и не допущения обнищания данной категории населения.

Динамическая модель оценки баланса солидарно-распределительной пенсионной системы

Калашников Павел Викторович

Описывается построение динамической актуарной модели оценки баланса солидарно-распределительной пенсионной системы.

Институциональные проблемы реформирования системы пенсионного обеспечения в России

Ерофеева Светлана Сергеевна

Рассматриваются проблемы реформирования пенсионной системы в России, такие как демографическое старение населения, ранний выход на пенсию, низкий размер пенсионных выплат, анализируется опыт развитых стран.

Немного истории

В современном виде пенсионная система в России начала свою работу только 25 лет назад. 22 декабря 1990 было выпущено постановление Верховного Совета РСФСР за номером 442-1, которое и определило переход от уравнительной модели к созданию внебюджетного фонда пенсионного обеспечения. Учитывая, что в ведущих западных странах пенсионные системы работают и совершенствуются более 100 лет, не корректно сравнивать системы и уровни пенсий в России и у них, что регулярно происходит на страницах социальных сетей, вызывая недовольство народа.

В современном виде пенсионная система в России начала свою работу только 25 лет назад. 22 декабря 1990 было выпущено постановление Верховного Совета РСФСР за номером 442-1, которое и определило переход от уравнительной модели к созданию внебюджетного фонда пенсионного обеспечения. Учитывая, что в ведущих западных странах пенсионные системы работают и совершенствуются более 100 лет, не корректно сравнивать системы и уровни пенсий в России и у них, что регулярно происходит на страницах социальных сетей, вызывая недовольство народа.

В Интернете можно найти информацию об изменениях, которые претерпела и продолжает претерпевать наша пенсионная система. Понятно, что ошибок сделано немало. Это связано с тем, что в России продолжает совершенствоваться экономическая модель, которая не может быть полностью привнесена с Запада.

Наряду с ошибками в развитии нашей пенсионной системы, есть и объективные трудности. Вот конкретный пример. Когда во всех развитых странах были введены свои пенсионные системы, была выявлена общая проблема, связанная с сокращением работающих после достижения пенсионного возраста людей. Пусть это условно 60 лет (хотя этот возраст принят не во всех странах). Так вот, если еще в 1900 году работающих после 60-ти лет мужчин было 66%, то к 1990-му году этот показатель снизился до 28%.

Эта проблема (уменьшение количества работающих, а значит и уменьшение валового дохода государства) характерна не только для России. Но для нашей страны на эту проблему наложилась так называемая “демографическая яма”. Суть этой проблемы в том, что по статистике в большинстве стран двое работающих “кормят” одного пенсионера (это принцип социальной солидарности поколений), а в нашей стране из-за уменьшения рабочих рук и увеличение количества пенсионеров соотношение 2:1 уменьшается, и в результате создался дефицит пенсионного фонда. Этот дефицит приходится гасить государству.

Это одна из причин трудностей в индексировании пенсий. И не стоит прислушиваться к провокаторам, которые горланят о несостоятельности правительства. Да, ошибки есть, но пенсионная система продолжает развиваться.

Обязательное пенсионное страхование

Негосударственные пенсионные фонды выступают страховщиками по ОПС. НПФ аккумулирует направленные на накопительную часть пенсии взносы и осуществляет их инвестирование через посредство управляющих компаний. После того, как гражданину назначается трудовая пенсия, НПФ выплачивает ему накопительную часть. Для того чтобы доверить НПФ управление накопительной частью своей пенсии, застрахованному лицу нужно заключить договор с фондом.

Профессиональное пенсионное страхование

Для полноценной деятельности НПФ в сфере профессионального пенсионного страхования требуется создание особой пенсионной системы для людей, работающих в опасных или вредных условиях. На настоящий момент в России такая система еще не создана, поэтому негосударственные пенсионные фонды, по сути, систематически не занимаются ППС. Однако это не мешает НПФ оказывать услуги по обеспечению дополнительными пенсиями работающих во вредных или опасных условиях сотрудников посредством специальных программ негосударственного пенсионного обеспечения.

Три вида деятельности, описанных выше, НПФ осуществляет раздельно, вне зависимости друг от друга – то есть деньги, предназначенные на пенсионные резервы по НПО, пенсионные накопления по ОПС и финансовые средства на обеспечение уставной деятельности не могут перемешиваться, так как учитываются фондом раздельно. Для клиента это означает, что собранные для негосударственных пенсий деньги не будут потрачены на выплаты пенсий действующим пенсионерам. Такой принцип работы приводит к повышению прозрачности финансовой структуры НПФ.

Законодательство

Высокая надежность негосударственных пенсионных фондов обеспечивается действующим законодательством РФ. Так, структура и состав активов фонда четко регламентированы. Чтобы соблюсти интересы вкладчиков, Фонд лишен права принимать поручительство за третьих лиц, не может отдавать в залог средства пенсионных накоплений и резервов, не может осуществлять выпуск ценных бумаг или выступать учредителем организаций в том случае, если это предполагает полную имущественную ответственность.

Пенсионные накопления и резервы не могут быть взысканы по долгам (это ограничение не касается долгов фонда перед участниками или застрахованными лицами), а также к ним не могут быть применены меры по обеспечению заявленных требований, включая арест имущества.

Ваc также может заинтересовать:

-

Банковский вклад или достойная пенсия?

-

Как формируется пенсия?

-

Что такое накопительная часть пенсии?

-

Пенсионное страховании в России

-

Договор обязательного пенсионного страхования (ОПС)

-

Инвестиционный портфель

-

Накопительная и страховая пенсии

-

Закон о пенсионном обеспечении

-

Страховое свидетельство обязательного пенсионного страхования

-

Пенсионная реформа 2013. Изменения пенсионной системы в 2013-2014 годах

-

Этапы развития пенсионной системы РФ

-

Изменения пенсионной системы в 2013 году. Пенсионная реформа

Стимулы к дополнительному вкладу

Работающим в СССР надбавка в 10 рублей за каждый год после пенсионного возраста (до 4 лет), если в эти годы не получал пенсии, в России — 10% за каждый год (до 3 лет). Кроме того, полагались надбавки к пенсии работникам с продолжительным стажем: от 10% до 20% к пенсии по старости, от 10% до 15% к пенсии по инвалидности (инвалидам I и II групп по общему заболеванию) и от 10% до 15% к пенсии по потере кормильца в случае его смерти от общего заболевания.

В России также было предусмотрено увеличение пенсии по старости на 1% заработка за каждый год, проработанный сверх необходимого общего стажа, и 1% за каждый год сверх профессионального стажа – но не более 20% в сумме. В 1992 это положение было распространено на пенсию по инвалидности.

В 1990 в СССР было введено добровольное пенсионное страхование с государственным софинансированием – для этого был создан специальный фонд в Госстрахе СССР, формируемый пополам госбюджетом и личными взносами. Работодатели при этом могли – полностью или частично – возмещать работникам эти личные взносы. Таким образом, новая программа представляла собой гибрид государственной, частной и корпоративной пенсии. Однако советский пенсионный закон после принятие российского в том же 1990 году перестал применяться, и софинансирование добровольных взносов в России было на почти 20 лет забыто.

Платежи в Пенсионный фонд РФ

Около 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

Если у плательщика несколько категорий, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 292 000 Р. Это ограничение актуально для 2020 года. После этого страховой взнос будет рассчитываться исходя по формуле: зарплата × 10%.

Например, зарплата Иванова — 140 000 Р. С января по сентябрь 2020 года Иванов заработает 1 260 000 Р, а работодатель будет ежемесячно платить пенсионные страховые взносы:

140 000 Р × 22% = 30 800 Р.

В октябре сумма заработка Иванова станет 1 400 000 Р — превысит лимит 1 292 000 Р. Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

140 000 Р × 10% = 14 000 Р.

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы по новому порядку:

- с зарплаты в части 12 130 Р — 22%, то есть 2668,6 Р;

- с зарплаты в части, превышающей 12 130 Р, — 10%.

Компании и ИП, которые пострадали от коронавирусной инфекции, могут вообще не платить страховые взносы за работников за три месяца: апрель, май и июнь 2020 года.

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

В 2020 году они должны заплатить 32 448 Р. Если годовой доход превысит 300 000 Р, то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р. Он должен заплатить:

32 448 Р + (1 500 000 Р − 300 000 Р) × 1% = 44 448 Р.

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р. Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Документы для пенсий

Чтобы решить первый «острый» момент, достаточно просто быть в курсе того, какие именно условия должны соблюдаться и какие документы предъявляться для назначения пенсии. Пенсионное обеспечение в этом случае не принесет вам массу проблем. Разумеется, ситуаций много и для каждой имеются какие-то свои особые документы для предъявления в Пенсионный фонд. Тем не менее существует и общепринятый список, который необходим всем и всегда. Это:

- паспорт;

- 4 фото 3 на 4 см;

- СНИЛС;

- заявление на назначение пенсии;

- документы, подтверждающие ваш стаж и доход;

- номер счета в банке для пенсионных выплат.

Кроме того, иногда приходится предъявлять:

- свидетельство о рождении детей;

- документы о социальном статусе (подтверждение инвалидности);

- «военник»;

- «бумаги», указывающие на пребывание в особых климатических условиях.

В принципе, это все. Больше ничего особо от вас не потребуется. Кстати, военный билет необходим только тогда, когда будет назначаться пенсионное обеспечение лиц, проходивших службу. Для них придумана индивидуальная система расчетов. Еще один момент — вы должны достигнуть определенного возраста. Для женщин это 55 лет, а мужчин — 60. Лишь после этого можно рассчитывать на пенсию. Разумеется, если вы не инвалид с рождения. Плюс у вас должен быть стаж работы. Об этом немного позже.

Перейти на другую пенсию становится сложнее

В 2021 г. не только повышается возраст выхода на заслуженный отдых, но и возможность перехода на другой вид обеспечения. Так, инвалидов автоматически переводят на страховой вид пенсии по старости с момента достижения нужного возраста. Но если в 2021 г. у них не будет тех самых 21 ПБ и 12 лет стажа, сделать это не получится. Особенно остро этот вопрос стоит перед теми, кто получает выплаты по инвалидности 3 группы ‒ она на 3 000 руб. ниже обеспечения по старости.

Не смогут в 2021 г. перейти на пенсию мужа или жены:

- женщины, возраст которых меньше 56 лет;

- мужчины младше 61 года.

На 2 года поднялась планка для перехода на пенсию, назначаемую по потере кормильца. А в 2021 г. этот срок повысится до 3 лет.

Структура пенсионной системы Российской Федерации

Основная задача пенсионной системы – поддержание сбалансированного бюджета ПФ, регулярные выплаты гражданам, вышедшим на пенсию. Представляет собой совокупность трех групп.

- Государственная. Распределение средств проводится среди четко ограниченного круга населения. Формируется за счет бюджета страны, оплату проводит ПФ.

- Обязательное страхование. Оплата по группе проводятся из ПФ и негосударственных фондов. Пополнение осуществляется за счет обязательных взносов, проводимых работодателями. Это самый распространенный тип пенсии, которую получают практически все граждане страны.

- Негосударственное обеспечение. Выплаты проводятся только в том случае, если с фондом был заключен договор, проводились регулярные взносы от гражданина или работодателя.

Последний вид пенсионной системы – новшество для нашей страны и не пользуется доверием у наших граждан. Но она способна обеспечить достойный уровень жизни после выхода на заслуженный отдых.

Обязательное пенсионное страхование в РФ

Чтобы вносить денежные средства и в будущем получать пенсионные выплаты, необходимо получить специальный документ, представляющий собой пластиковую карту. Именно на ней содержатся личные данные человека, среди которых:

- ФИО работника;

- пол;

- число, месяц, год, место рождения;

- дата регистрации и дата получения карты.

Когда человек устраивается на работу, ответственное лицо подает заявку о начислениях в Пенсионный фонд. Перевод денег становится обязанностью бухгалтера, который каждый месяц подсчитывает положенную сумму.

Нередки случаи, когда люди трудятся на договорной основе, не числятся в рядах служащих официально, а зарплату получают нерегулярно. Поэтому граждане имеют право уплачивать взносы самостоятельно.

Базовая составляющая системы пенсионного страхования извлекается из государственного бюджета. Накопительная составляющая формируется из личных взносов, которые перечисляются посредством работодателя или лично.

Кроме стандартной пенсии, существуют и дополнительные уплаты, именуемые социальным пенсионным медицинским страхованием.

Право на него имеют лица:

- мужчины старше 59 и женщины старше 54 лет;

- государственные служащие;

- военнослужащие, заключившие контракт;

- изувеченные в авариях и катастрофах;

- ветераны ВОВ.

Пенсионное страхование базируется на уплатах, произведенных в региональный бюджет.

Раз в три месяца работодатель обязан публиковать личную информацию о своих служащих с помощью специальных форм. Однако таким способом все данные передать крайне проблематично, поэтому государственными органами был разработан и официально введен в действие новый расчетный план, именуемый персонифицированным учетом системы обязательного пенсионного страхования.