Как получить ипотеку на частный дом

Содержание:

- Как и с какими документами уладить

- Возможные причины отказа в согласовании

- Что говорит ипотечный договор?

- Можно ли купить ипотечную квартиру с неузаконенной перепланировкой

- Как сделать перепланировку в ипотечной квартире

- Когда переустройство запрещено?

- Как узаконить уже проведенную перепланировку

- Как получить одобрение банка на перепланировку

- Процедура оформления перепланировки

- Нюансы

- Главные правила

Как и с какими документами уладить

Начинать проведение перепланировки нужно, изучая ипотечный договор на предмет наличия в нем каких-либо санкций в случае самостоятельной переделки недвижимости. При этом еще до начала проведения данной процедуры нужно запомнить, что проведение ремонтных работ, относящихся к категории перепланировки, подразумевает соблюдение нескольких важных условий.

В первую очередь, после оформления ипотечного договора должен пройти как минимум один год, а помимо этого, заемщик должен иметь на руках свидетельство, подтверждающее его право собственности на указанное помещение.

Далее проводится заседание домашнего совета и выслушивается мнение каждого из жителей по данному поводу, так как они должны будут дать письменное согласие, и затем, подготовив заявление и эскиз, нужно будет обратиться в БТИ.

Когда же будет получен официальный ответ от указанных органов, можно будет отправиться непосредственно в страховую компанию или банк, чтобы подать письменную просьбу об изменении внешнего вида своего очага. Согласие данной структуры предоставляет возможность продолжить узаконивание процедуры перепланировки.

Перечень же документов, которые позволят узаконить проведение перепланировки, выглядит следующим образом:

- заявление;

- проект;

- письменное согласие банка и всех государственных органов;

- техпаспорт на недвижимость;

- свидетельство, подтверждающее наличие права собственности;

- гражданский паспорт заявителя;

- письменное согласие на проведение данной процедуры от всех членов семьи.

Все бумаги аккуратно складываются, причем полный перечень прилагаемых документов нужно в обязательном порядке указать на предоставляемом заявлении. Документы должны подаваться в единое окно многофункционального центра или жилищной инспекции, после чего здесь будет проведена проверка комплектности бумаг и регистрация заявления.

Возможные причины отказа в согласовании

Чаще всего банковская организация может отказать заемщику в согласовании перепланировки, если планируется проведение ремонтных работ, нарушающих стандартные строительные нормы. Существует ряд причин, по которым в процедуре может быть отказано:

- Если перепланировка предполагает значительные изменения несущих конструкций жилого помещения;

- Если ремонтные работы создадут угрозы для жизни людей;

- При осуществлении перепланировки на нижних этажах квартиры, располагаемой в панельном доме;

- В случае, если общее проектное решение плана составлено некомпетентным специалистом, не прошедшим аккредитацию.

Всё это является весомыми причинами отказа в осуществлении ремонтных работ в квартире, являющейся залоговым имуществом банка.

Что говорит ипотечный договор?

Любое банковское учреждение самостоятельно устанавливает правила внесения изменений в конфигурацию находящегося в залоге жилищного имущества. При этом некоторые организации прямо указывают в договоре, что любые изменения, связанные с техническим состоянием помещения, запрещены. В таком случае заемщик имеет право проводить процедуру перепланировки только после погашения ипотеки и снятия залогового обременения.

Чаще всего банковские организации разрешают производить следующие действия с ипотечной недвижимостью

- Проведение косметического ремонта;

- Установка душевой кабинки вместо стандартной ванны;

- Замена дверных конструкций без предварительной корректировки проема;

- Замена покрытия пола.

При осуществлении любых ремонтных работ необходимо детально изучить условия договора, в который внесены соответствующие пункты по перепланировке

Ипотечный договор полностью регулирует все нюансы, касающиеся предмета залога, поэтому важно соблюдать все требования банка

Можно ли купить ипотечную квартиру с неузаконенной перепланировкой

Наиболее крупные неприятности грозят тем собственниками, у которых должна состояться покупка жилплощади в ипотеку с неузаконеннной перепланировкой. Кредитор непременно откажет в заключении сделки, мотивируя невозможностью оформления нелегального обеспечения.

Проблемы при покупке могут быть разрешены за счет проведения продавцом процедуры узаконивания.

Оценка квартиры с незаконным изменением планировки

Получение документальной оценки недвижимости при ипотечном кредитовании является обязательным условием совершаемой сделки. Банки рекомендуют заказывать оценку только в аккредитованных компаниях, что является для них гарантией актуальности данных в отчете.

Заемщики, совершившие перепланировку и не получившие согласование, заинтересованы в оценке жилья с незаконными изменениями без отражения выявленных несоответствий в итоговом отчете.

В действительности, получить заключение невозможно, ведь задача эксперта связана с:

- фиксацией всех незаконных переустройств, с отражением фактического состояния жилища (в отчете дается описание и прилагаются фотографии);

- определением цены квартиры, с учетом имеющихся недостатков. Отсутствие легализирующих документов всегда уменьшает стоимость квадратных метров;

- расчетом затрат, связанных с последующим узакониванием перепланировки или приведения недвижимости к первоначальному состоянию.

Как сделать перепланировку в ипотечной квартире

Переустройство залоговой недвижимости необходимо производить с тщательным соблюдением действующих требований законодательства. Нарушение каких-либо условий грозит аннулированием кредитного договора и требованием досрочно погасить ипотеку. Если у заемщика не окажется средств для выплаты всей суммы кредита, банк сможет принудительно продать квартиру и направить вырученные средства в счет погашения задолженности.

Чтобы избежать неприятных последствий рекомендуется следовать определенному алгоритму действий.

Изучение кредитного договора

Ипотечный договор — основной документ, регулирующий взаимоотношения сторон сделки. Он может содержать в себе пункт, запрещающий производить любые изменения конструкции залоговой недвижимости. В таком случае заемщик не сможет согласовать перепланировку с банком, и все произведенные изменения будут признаны незаконными.

Если такого пункта в кредитном договоре нет, заемщик может попытаться получить разрешение банка. Многие крупные банки (такие как Сбербанк или ВТБ) не препятствуют изменению планировки ипотечных квартир.

Подготовка эскиза будущих изменений

Для согласования перепланировки потребуется предоставить кредитору проект или эскиз новой планировки помещения.

Эскиз готовится, если планируемый ремонт не требует значительных изменений конструкции квартиры. Например:

- Остекление балкона или лоджии, если в результате их площадь не изменится;

- Разделение или совмещение санузла;

- Перенос установленного оборудования в пределах одной комнаты;

- Демонтаж встроенной мебели или оборудования.

В случае если планируется провести перепланировку, которая потребует существенных изменений, необходимо составлять план квартиры после ремонта. Он потребуется при проведении следующих видов работ:

- Увеличение жилой площади за счет кухни, балконов или лоджий;

- Перенос санузла и/или увеличение его площади за счет нежилых помещений;

- Демонтаж ненесущих межкомнатных перегородок или устройство в них арок.

Для грамотного составления эскизов или планов рекомендуется обратиться к специалистам.

Получение согласия от кредитора

Для согласования проведения перепланировки заемщик должен отвечать следующим требованиям:

- Отсутствие просрочек по ежемесячным платежам;

- Срок действия ипотечного договора составляет не менее полугода.

Перед посещением банка потребуется обратиться в страховую компанию. Кредитор не выдаст разрешения, пока страховщик не возьмет на себя риски, связанные с проведением перепланировки.

Кредитору потребуется предоставить разрешение страховой компании вместе с заявлением на согласование изменений конструкций помещения.

Банк может обязать заемщика произвести новую оценку квартиры после проведения ремонта.

Посещение жилищной инспекции

После того как разрешение на проведение перепланировки согласовано с кредитором необходимо обратиться в жилищную инспекцию с полным комплектом документов для получения разрешения на осуществление ремонтных работ.

Для получения решения жилищной инспекции потребуется предъявить следующий комплект документов:

- Эскиз или проект ремонтных работ.

- Заявление.

- Документы о праве собственности на квартиру.

- Техпаспорт жилплощади.

- Согласие банка.

- Согласие всех жильцов квартиры.

Решение принимается в течение полутора месяцев после подачи документов.

Регистрация в БТИ

После окончания ремонта необходимо обратиться в БТИ за оформлением нового техпаспорта на квартиру. Для этого потребуется предоставить тот же пакет документов, который подавался для получения разрешения.

Когда переустройство запрещено?

Если вам понадобилось провести перепланировку ипотечной квартиры, то первое, что необходимо сделать в этой ситуации – внимательно изучить договор с банком. Кредитное соглашение – основной документ, который регулирует все правовые вопросы с обремененным жильем. Так, практически все договоры ипотеки содержат пункт о перепланировке, который либо полностью ее запрещает, либо обязывает согласовывать ее с кредитором. Таким образом банки минимизировать свои риски от неузаконенного переустройства ипотечных квартиры, которые будет довольно сложно продать в дальнейшем, к примеру, при банкротстве заемщика.

Независимо от того, что говорится в вашем кредитном договоре, существуют такие виды перепланировок, которые запрещены строительными и санитарными нормами не только в ипотечной квартире, но и в любом другом жилом помещении. Итак, какие же «трансформации» жилья не допускаются на законодательном уровне?

- Остекление балкона или лоджии с пожарной лестницей;

- Монтаж камина в панельном доме;

- Объединение газифицированной кухни и жилого помещения;

- Снос подоконного блока в случае объединения балкона и жилой комнаты;

- Перенос санузла на место, расположенное над или под жилыми комнатами или кухнями соседей;

- Установка дополнительного оборудования в уже имеющемся санузле;

- Установка радиаторов центрального отопления на балконе или лоджии;

- Устройство теплого пола с подогревом от общедомовых систем водоснабжения и отопления.

Любое переустройство жилого помещения, тем более ипотечной квартиры, должно проводиться в строгом соответствии с правовыми нормами. Кроме того, оно должно быть направлено на улучшение жилищных условий и повышения уровня комфорта проживания. Именно поэтому при незаконной перепланировки жилья его владельцу, в первую очередь, грозит расторжение кредитного договора с банком, который предоставил ему ипотеку.

Информация!

Более того, ему придется выплатить кредитору неустойку за самовольное внесение изменений в конструкцию жилья. К тому же, такой поступок может повлечь за собой отказ страховых компаний заключать с заемщиком соглашение о страховании квартиры. А если нарушение закона привело к более серьезным последствиям, собственника могут привлечь к ответственности по статьям 7.21 и 7.22 КоАП РФ и обязать выплатить штраф в размере 2-2,5 тысячи рублей.

Как узаконить уже проведенную перепланировку

Обязательное согласование предстоящей перестройки квартиры в многоквартирном доме с компетентными государственными инстанциями призвано обеспечить безопасность других жильцов дома, в котором в одной из квартир планируется изменение планировки. Дом является целостной структурой и все квартиры связаны между собой несущими конструкциями. Вмешательство в целостность дома и изменение несущих конструкций может привести к нарушению прочности всего сооружения, в результате чего проживание в таком станет опасным для его жильцов.

Но некоторые особо самоуверенные личности делают перестройку своего жилища в обход компетентных инстанций и закона, что в итоге сталкивает его с рядом проблем. Возникнуть трудности из-за неузаконенной проведенной перепланировки могут при продаже, обмене, дарении объекта недвижимости и даже при оформлении его в наследство наследниками после смерти хозяина, осуществившего перестройку. Многие нерадивые собственники перепланированных квартир интересуются вопросом, возможно ли узаконивание внесенных изменений в планировку квартиры уже постфактум?

Узаконить незаконную перепланировку можно, но владельцу жилья придется заплатить штраф за самовольные действия. Одним штрафом можно обойтись только когда узакониваешь изменения, которые не противоречат нормативам и требованиям законодательных актов РФ. Если же перепланировка в ипотечной квартире задела важные элементы и были внесены изменения, противоречащие технике безопасности и законодательству, то Жилинспекция может потребовать в сжатые сроки вернуть прежний вид жилому помещению за счет собственника и плюс оплатить штраф за незаконно произведенные действия.

Если изменения в планировке допустимы и не противоречат требованиям и нормам безопасности, то для оформления перепланировки законным путем нужно:

- Подготовить необходимую документацию.

- Согласовать этот вопрос со всеми заинтересованными лицами, в том числе и с банком.

- Подать соответствующее заявление с просьбой дать разрешение в Жилищную инспекцию.

- Подождать, пока заявление будет рассмотрено и будет принято решение по нему.

- В случае положительного ответа, Жилищная инспекция направляет по адресу специально созданную комиссию на обследования жилища.

- По результатам обследования комиссия составляет акт приемки и сдачи квартиры в эксплуатацию.

- Далее вносятся соответствующие изменения в технический и кадастровый паспорт объекта недвижимости.

- С технической документацией и актом приемки и сдачи в эксплуатацию квартиры нужно обратиться в органы Росреестра с заявлением внести изменения в сведения об объекте.

- Получить на руки новую выписку из ЕГРП о праве собственности.

Важно! Если жилищная комиссия отказала в проведении процедуры узаконивания проведенной перепланировки, хозяин квартиры имеет полное право обратиться в суд с целью решения этого вопроса.

Как получить одобрение банка на перепланировку

Получить разрешение на ремонт с перепланировкой можно по письменному обращению. При этом к заявлению прикладываются следующие документы:

- Паспорт.

- Проект перепланировки.

- Документы из страховой компании:

- письмо страховщика о том, что ему известно о предстоящей перепланировке, и жилье застраховано на случай повреждений при ремонтных работах;

- платежный документ об оплате за страхование дополнительного риска (если размер страховой премии повысился в результате планируемого ремонта);

- страховой полис либо доп.соглашение к нему, в котором указаны все застрахованные риски (в том числе в случае порчи имущества от работ по перепланировке).

Важно! Уведомить банк о перепланировке можно и в том случае, когда она уже сделана и официально узаконена. Поскольку все нормативные требования при проведении ремонтных работ соблюдены заемщиком, это не будет являться нарушением условий договора

Возможно будет интересно!

Как происходит Оценка недвижимости для ипотеки в Сбербанке

Процедура оформления перепланировки

Итак, можно ли сделать перепланировку в ипотечной квартире? Процедура осуществления законной перепланировки в ипотечной квартире включает в себя следующие этапы:

- составление проекта перепланировки, преимущественно профессиональными архитекторами;

- получение согласия банка на осуществление перепланировки;

- подача заявления и необходимых документов в жилищную инспекцию;

- получение разрешения и производство строительных работ;

- оформление новой планировки в БТИ;

- приведение в соответствие сведений в БТИ и кадастровой службе.

Куда обратится

По общему правилу, такими вопросами занимаются органы местной власти. Но из-за того, что квартира находится в ипотеке, собственникам квартиры придется обратиться в следующие учреждения:

- в страховую компанию, осуществлявшую страховку квартиры при оформлении ипотеки;

- в частную архитектурную службу для разработки проекта перепланировки;

- в оценочную компанию для установления стоимости квартиры после внесения изменений;

- в банк, чтобы получить согласие на перепланировку;

- в местную администрацию, для согласования проекта перепланировки и получения разрешения для ведения строительных работ;

- в БТИ для приведения измененного плана в соответствие с технической документацией;

- в кадастровую службу для внесения изменений в кадастровые данные квартиры, в том числе и касательно стоимости квартиры.

Тем самым перепланировка квартиры в ипотеке представляется довольно хлопотным мероприятием, требующим не только много времени, но и определенных расходов.

Ведь услуги частных специалистов всегда стоят не дешево.

Перечень необходимых документов

Собственникам ипотечной квартиры для получения разрешения государственного органа понадобятся следующие документы:

- проект перепланировки;

- согласие всех собственников и банка;

- правоустанавливающий на квартиру документ;

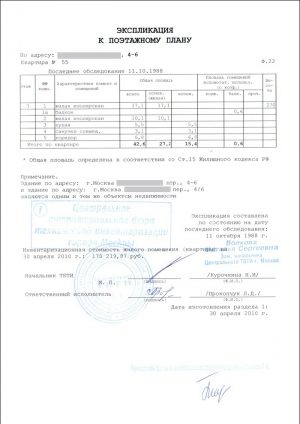

- план технической экспликации квартиры из БТИ;

- поэтажный план дома из жилищной организации.

Сроки оформления

Сразу нужно отметить, что при перепланировке собственники тратят больше времени на оформление разрешительных документов, нежели на осуществление строительных работ. Сама стройка или ремонт могут занять от силы 2-3 месяца. А вот оформление требует гораздо больше времени:

- Беготня до начала строительных работ может занять от 3 до 6 месяцев и то не факт, что дело обернется успехом. Порядка 60 % лиц получают отказ.

- После осуществления строительных работ придется побегать еще как минимум 2 месяца: месяц для внесения изменений в техническую документацию в БТИ, месяц – для кадастра.

Таким образом, начиная перепланировку смело можно рассчитывать на год хлопот. Сразу стоит отметить, что в зависимости от характеристик перепланировки стоимость квартиры может сильно подняться или упасть. Так что осуществление законной перепланировки в первую очередь преследует интересы самих собственников.

Стоимость

Кроме того, что на перепланировку уходит много времени, сразу нужно понять, что это сугубо расходное мероприятие. Не говоря о расходах на строительную работу, а о чисто документации, стоит отметить некоторые следующие траты собственников квартиры:

- расходы на заказ проекта перепланировки – порядка 15-20 тысяч рублей;

- стоимость частной оценки – порядка 3-5 тысяч рублей;

- перестрахование – в зависимости от отношения страховщика в пределах 25-30 тысяч рублей.

Кроме того, нужно учитывать транспортные и корреспондентские расходы. Как показывает практика, беготня на оформление перепланировки обходится в 60-90 тысяч рублей. Поэтому многие решаются сделать перепланировку без согласия третьих лиц, в том числе госорганов. Ведь узаконивать изменение плана через суд обойдется гораздо дешевле.

Почему могут отказать в перепланировке

Общим правилом отказа в перепланировке является несоответствие нового плана квартиры требованиям строительных норм. Но, говоря конкретно, стоит отметить следующие основные причины, по которым в перепланировке может быть отказано:

- изменяются несущие конструкции;

- перепланировка создает угрозу для жизни людей;

- осуществляется изменение плана квартиры, находящейся на нижних этажах панельного дома;

- проект плана составлен не аккредитованным специалистом и т.д.

То есть, в основном причиной отказа может послужить потенциальная опасность перепланировки всей конструкции здания. К примеру, в оборудовании проема может быть отказано, если точно такой же проем имеется на квартире сверху или снизу. Ведь это заметно снижает устойчивость всего здания.

Так что составление плана перепланировки лучше доверить профессионалам, не только потому, что так будет легче оформиться, но и потому, что так будет безопаснее

Нюансы

Производя любые действия с ипотечным жильем, нужно также учитывать, что существует ряд важных нюансов. Их несоблюдение может быть признано нарушением договора с банком

Следует обратить внимание на следующее:

- заемщик обязан выполнять все обязательства, связанные с платежами по квартире, включая страховые взносы, коммунальные услуги и прочее;

- отдельные пункты договора могут содержать дополнительные правила и запреты, которые нужно учитывать;

- при нарушении условий банк вправе подать иск в суд либо незамедлительно разорвать договор, потребовав оплату всего долга или забрав недвижимость;

- необходимость сообщать банку о новых жильцах из числа родственников носит уведомительный характер, не требующий проверок или присутствия этого лица;

- при продаже квартиры потребуется заплатить налог НДФЛ, если она находится в собственности менее пяти лет, что прописано в статье 228 НК РФ;

- при неисполнении условий ипотеки наследниками, указанными в завещании, обязательства могут перейти поручителю, если такой пункт предусмотрен договором;

- разорвать брачный договор или внести в него корректировки допускается только при согласии банка.

Выполнение всех условий ипотечного договора, сочетающееся с большой внимательностью по отношению к нюансам, позволит сохранить свою собственность. А малейшие нарушения могут привести к проблемам с банком вплоть до потери ипотечной квартиры.

Главные правила

Таким образом, процедура перепланировки в ипотечной квартире может проводиться, но для этого нужно добиться соблюдения установленных условий и правил.

Что говорит закон и банки

Вопросы оформления перепланировки регулируются в соответствии с Жилищным кодексом, а также СНиП и множеством других нормативных актов. Все эти законодательные акты не устанавливают каких-либо конкретных ограничений для ипотечной недвижимости, и речь идет только о том, чтобы не нарушать права остальных жильцов, а также не создавать угрозу для жизни людей.

Проведение перепланировки в таком помещении может осуществляться, но при этом для того, чтобы получить согласие всех органов, нужно будет потратить гораздо больше времени и средств.

При этом стоит отметить тот факт, что некоторые банки вносят в соглашение условие, которое запрещает какое-либо вмешательство до того, как истечет окончательный срок погашения займа, но преимущественное большинство банков не имеет никаких возражений против того, что гражданин увеличит общую стоимость жилого помещения.

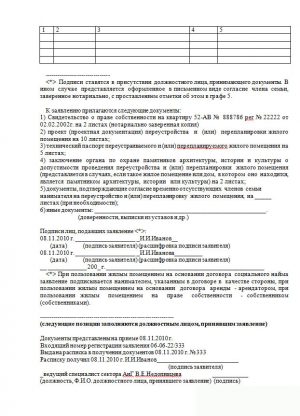

Образец заявления на перепланировку жилого помещения:

На кого распространяется

На сегодняшний день право на получение ипотечного займа предоставляется абсолютно всем гражданам, которые соответствуют некоторым требованиям, но при этом они могут различаться в зависимости от того, в какую кредитную компанию обращается человек.

При этом можно выделить определенный перечень требований, которые предъявляются к получателям кредита в любой компании:

- возраст в диапазоне 21-65 лет;

- гражданство России, а также наличие постоянной регистрации в том населенном пункте, в котором находится филиал выбранной банковской организации;

- наличие постоянного дохода;

- наличие трудового стажа по последнему месту работы более полугода;

- отсутствие каких-либо негативных моментов в кредитной истории.

Главной причиной этого является то, что в основном люди получают высокооплачиваемую работу только с достижением этого возраста, а ранее только постоянно меняет место трудоустройства.

Образец заполнения согласия всех членов семьи на перепланировку

Рамки дозволенного

Если рассуждать с точки зрения сохранения несущей конструкции всего жилого помещения, можно выполнять следующие операции:

- корректировать месторасположение санитарного оборудования или устанавливать вместо ванны полноценную душевую кабину;

- остеклять лоджию или балкон;

- проводить смену оконных или дверных блоков, если это не скажется на размере проема;

- выполнять косметический ремонт;

- осуществлять смену напольного покрытия, если это никоим образом не отразится на состоянии самого «пирога».

Любое перечисленное действие в конечном итоге не приводит к каким-либо корректировкам в площади помещений, и для их выполнения в принципе даже не обязательно получать соответствующее разрешение в государственных органах, банке или страховой компании.

Также, если есть эскиз и соответствующее согласование с финансовой организацией и БТИ, можно:

- переносить перегородки, если они не являются несущими;

- объединять туалет и ванную комнату в единое помещение, предварительно разбирая перегородку между ними;

- расширять туалет или ванную комнату, используя примыкающие к ним коридор, кладовку и другие помещения;

- проводить кардинальную смену всего напольного пирога;

- расширять площадь кухни, добавляя к ней коридор, кладовку или какую-либо комнату, если это будет соответствовать мерам безопасности.

В таких ситуациях придется предварительно позаботиться об оформлении проекта, разработанного профессиональными специалистами лицензированной организации.

При этом стоит отметить тот факт, что в квартире категорически запрещено проводить следующие процедуры:

- закрывать вентиляционные каналы;

- разбирать несущие конструкции;

- проводить демонтаж подоконных блоков в том случае, если стена является несущей;

- устанавливать отопительное оборудование на балконе или лоджии, если они застеклены;

- обустраивать теплые полы посредством продления уже используемой отопительной сети.

Также стоит отметить тот факт, что ипотечный договор может включать в себя отдельное условие, в соответствии с которым сотрудники компании могут периодически посещать жилое помещение для того, чтобы устанавливать факт отсутствия несанкционированных перепланировок.

Образец технического паспорта квартиры: