Проблема налоговой переплаты: ищем правильное решение

Содержание:

- Узнать статус налогового вычета

- Поэтапная инструкция по возвращению и зачету переплаты

- Cроки камеральной проверки налоговой декларации 3 НДФЛ

- Способы оплаты налога в личном кабинете

- Когда вернуть излишне уплаченный налог

- Возврат налога личный кабинет переплата

- Как заполнить декларацию 3-НДФЛ в личном кабинете на сайте налоговой

- Как заполнять заявку на возврат переплаты

- Камеральная проверка 3-НДФЛ 2021

- Что означает «переплата» в ЛК налогоплательщика

- Как возникает переплата?

- Как распорядиться переплатой по налогам физлиц

- Установление факта переплаты по итогам «декларационной кампании»

Узнать статус налогового вычета

Портал «Госуслуги» позволяет обратиться в государственные органы власти с заказом тех или иных справок, документов, разрешений или с целью обращения по какому-либо вопросу. Нужна предварительная регистрация в уполномоченных центрах (как правило, это отделения Ростелекома).

Во-первых, ввести логин и пароль, которые есть в регистрационной карте, выданной в ФНС. Чтобы получить карту, нужно прийти к налоговикам с паспортом и оригиналом свидетельства с ИНН. Если логин и пароль налогоплательщик потерял, восстановить их несложно, обратившись в офис ФНС еще раз с теми же документами, что и при регистрации.

Поэтапная инструкция по возвращению и зачету переплаты

Nalog ru личный кабинет налогоплательщика ИНН

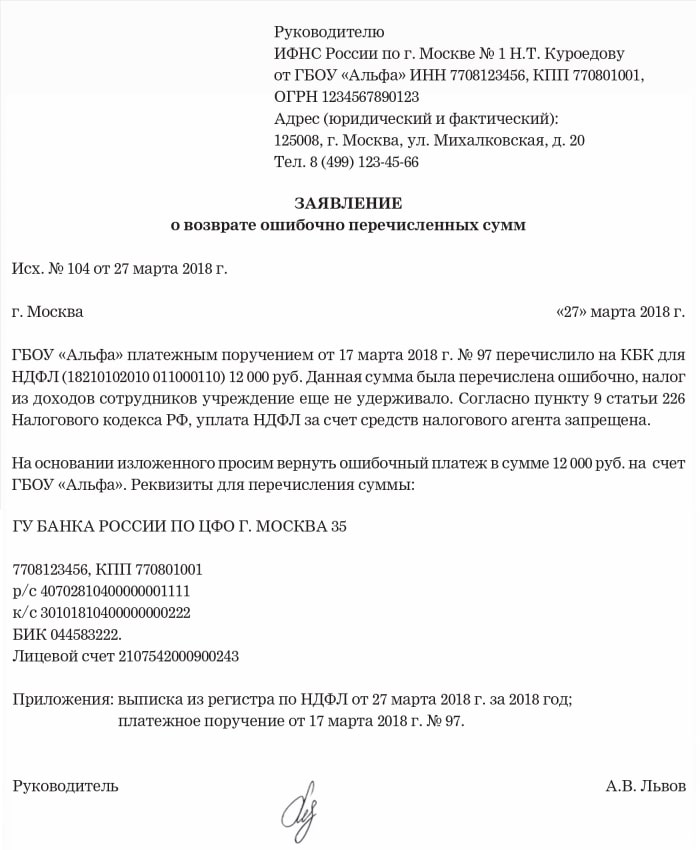

1 этап. При обнаружении лишнихперечислений по НДФЛ потребуется отправить заявление на возврат в налоговую службу, в которой юридическое или физическое лицо становилось на учет.

Для написания заявления можно воспользоваться образцом, представленным ниже.

Образец заявления.

Существует несколько способов отправки документа:

- при личном посещении;

- через доверенное лицо;

- с использованием услуг Почты России;

- через ЛК налогоплательщика в электронном виде.

К заявлению потребуется приложить документацию, подтверждающую факт перечисления излишков (справка по расчетам с бюджетом, свидетельства о проведении перечислений, документация, подтверждающая наличие льгот и прочее).

2 этап. После передачи документации налоговикам на протяжении 10 дней они будут принимать решение о возврате переплаченной суммы сверх необходимого значения. Далее потребуется еще 5 дней на то, чтобы налогоплательщику было направлено оповещение по итогам рассмотрения заявления. В итоге выплата лишних денег, поступивших от резидента, начиная со дня подачи заявления должна произвестись на протяжении месяца.

Зачет переплаты

Можно ли в счет уплаты пени зачесть переплату по налогу НДФЛ? В связи с тем, что данный налог относится в категории федеральных сборов, излишки по нему могут зачесться только для следующих платежей:

- для НДС;

- сбора по УСН;

- ЕНВД;

- для уплаты сбора на доходы физ. лиц;

- для уплаты штрафов, выставленных хозяйствующему субъекту по выше обозначенным платежам;

- налог на прибыль.

Для таких сборов, как транспортный и на имущество, зачет излишка по НДФЛ не перечислить, так как данные платежи относятся к категории региональных.

Зачет потребует написания заявления в налоговый орган с обозначением реквизитов расчетного счета для перевода излишков по НДФЛ. С момента поступления прошения о зачете излишне уплаченных сумм перечисление должно осуществиться на протяжении 30 дней Федеральным Казначейством после соответствующего распоряжения ФНС. В бухгалтерском учете данная процедура отражается проводкой Дт 51-Кт 68.

Зачет излишка по пени в счет налога

Зачет переплаты.

Как зачесть переплату по пени в счет уплаты налога? При обнаружении в ЛК неточностей при оплате пени по налогу НДФЛ налоговики позволяют погашение этого же сбора в следующем расчетном периоде. Помимо НДФЛ работодатель сможет зачесть данную сумму в счет прочих объектов налогообложения с недоимкой, а также пени и штрафов по ним.

Для зачета излишков пени также потребуется заявление в налоговый орган. Оно должно содержать данные о виде излишков по пени и куда их следует перевести (разновидность и реквизиты). Сроки рассмотрения подобных обращений и перевода денежных средств не изменяются.

Важно!

Если у налогоплательщика есть недоимка по какому-либо другому налогу федерального значения, то заявление можно не писать, так как специалисты налоговой службы после обнаружения ошибки на протяжении 10-ти дней сами проведут зачет. Если за истекший месяц после отправки заявления на возврат (зачет) лишних денег по НДФЛ, перечисления не было, то кроме самой излишне уплаченной суммы ведомство должно будет выплатить проценты за каждый пропущенный день

Они определяются ставкой рефинансирования Банка России (БР)

Если за истекший месяц после отправки заявления на возврат (зачет) лишних денег по НДФЛ, перечисления не было, то кроме самой излишне уплаченной суммы ведомство должно будет выплатить проценты за каждый пропущенный день. Они определяются ставкой рефинансирования Банка России (БР).

Обратите внимание!

На основании пунктов 1, 3 ст. 3 ФЗ № 166 от 23.06.2014 г

хозяйствующий субъект обладает правом на возврат излишне удержанных (уплаченных) сумм по НДФЛ на протяжении 3-х лет с момента уплаты.

Cроки камеральной проверки налоговой декларации 3 НДФЛ

Поэтому на то, сколько проверяют декларацию 3-НДФЛ в налоговой, влияет и правильность заполнения отчета. Уже начатая камеральная проверка 3-НДФЛ обнуляется в случае предоставления физическим лицом уточненных сведений.

Российским законодательством предусмотрена обязанность плательщика, не имеющего статус предпринимателя, подать налоговую декларацию 3-НДФЛ только в случае получения в отчетном периоде какого-либо дохода. Для получения социального или имущественного вычета гражданин может обратиться в инспекцию в порядке осуществления своих прав, а не обязанностей.

Способы оплаты налога в личном кабинете

При необходимости оплатить налог или задолженность гражданин вправе воспользоваться сервисом. Услуга по уплате средств и отправки отчета предоставляется службой бесплатно. Сотрудники службы предлагают два метода оплаты сбора:

- Сервис «Заплати налоги». Здесь резидент вправе уплатить не только сборы, но страховые отчисления и госпошлины. Программа позволяет вносить средства за себя и третьих лиц. Алгоритм использования сервиса «Заплати налоги» по уплате средств:

- Согласиться с обработкой личных данных, нажав галочку в соответствующей ячейке и нажать на кнопку «Далее».

- Выбрать тип сбора: сбор на собственность физлиц, земельный, транспортный, НДФЛ, единый, страховые отчисления в ПФР, ОМС, по ВНиМ. В примере выберем НДФЛ.

- Определить категорию НДФЛ: согласно бланку 3-НДФЛ либо работниками-иностранцами, которые трудятся в России. Выберем — 3-НДФЛ.

- Выбор вида платежа: сбор, пени, штраф — непосредственно сбор (налог).

- Ввести сумму и нажать «Далее».

- Заполнить реквизиты ИФНС и плательщика. В сведениях о плательщике ИНН обязательно к заполнению при электронной оплате на сайте ФНС. Если поле не оформить, то можно будет только распечатать готовую платежку.

- Нажать на красную кнопку с надписью «Оплатить».

- Выбрать тип оплаты. При оплате через ЛК выбираем карточку или банковскую организацию.

- Если выбран вариант «карта», то в появившемся окне согласиться на обработку сведений нажатием галочки и нажать «Оплатить». Затем ввести реквизиты карты и нажать на кнопку «Оплатить ХХХХ рублей», где вместо Х указана сумма. Если выбран банк, то сервис автоматически переводит на страницу банка, где необходимо ввести логин от ЛК и подтвердить операцию.

- На сайте Госуслуги. Инструкция по оплате через портал Госуслуг:

- Войти в личный аккаунт на портале ФНС.

- Заполнить платежку способом выше.

- В последнем пункте при выборе типа уплаты нажать на кнопку с помощью сайта организации и выбрать Госуслуги. Затем программа автоматически переведет на сайт Госуслуг, где по реквизитам счёта или карты резидент вправе внести налоговую сумму.

- Через вкладку Мои налоги:

- Открыть на главной странице вкладку Мои налоги.

- Выбрать сбор, который нужно оплатить и нажать на эту строку.

- Выбрать метод оплаты: банковской картой, через сайт кредитной компании или сформировать платежку. Выберем карточку банка.

- Согласиться с обработкой сведений поставив галочку. Затем нужно нажать на кнопку «Оплатить».

- Ввести реквизиты карточки, нажать оплатить.

Выбирая способ оплаты через сайт специализированной компании, программа переведет на страницу фирмы, где также нужно заполнить реквизиты и нажать кнопку с соответствующим текстом.

Когда вернуть излишне уплаченный налог

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую заявку. Заявление оформляется на портале в личном аккаунте двумя способами:

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Возврат налога личный кабинет переплата

Возврат налога в 2018–2019 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть

На что следует обратить внимание?. Прежде всего, на дату ее возникновения

На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты.

И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этойпубликации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этойстатье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал«Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте изпубликации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайтездесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этомматериале.

Если же вам нужны подробности, обратитесь к нашей рубрике«Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищитездесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Как заполнить декларацию 3-НДФЛ в личном кабинете на сайте налоговой

Последнее обновление 2019-01-28 в 10:38

Заполнить форму 3-НДФЛ на сайте налоговой можно просто и быстро. Сервис самостоятельно считает сумму возврата и формирует сам бланк с уже заполненными графами.

Итоги

- Каждая декларация 3-НДФЛ подвергается камеральной проверке.

- Срок рассмотрения отчета — 3 месяца.

- Следить за ходом налогового контроля и результатами можно в «Личном кабинете налогоплательщика».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(109 оценок, средняя: 4,66)

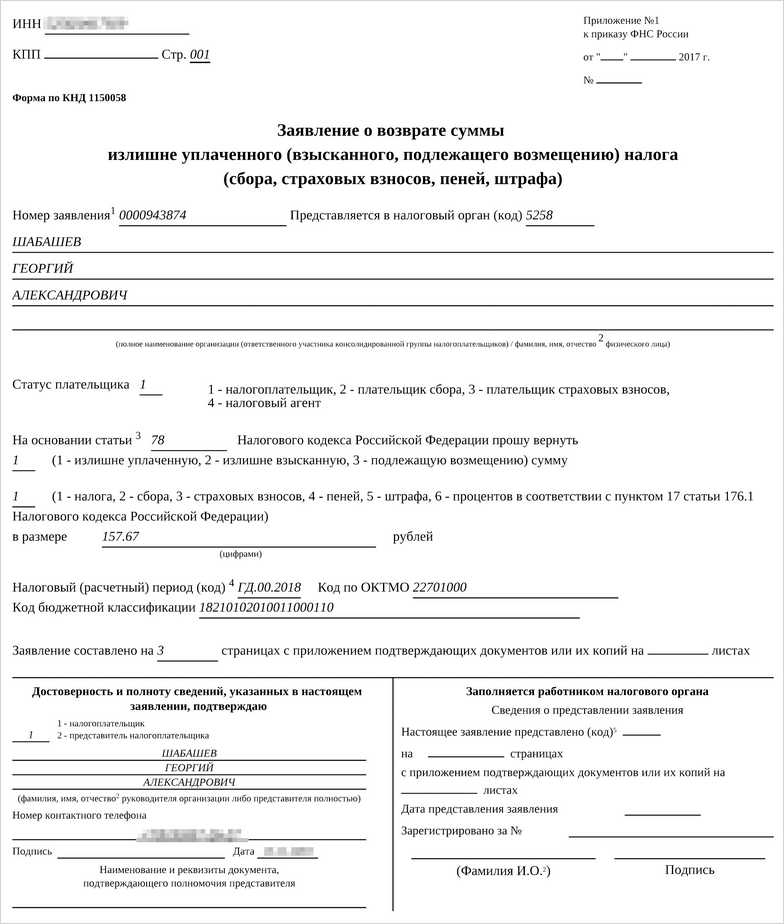

Как заполнять заявку на возврат переплаты

Форма заполнения заявления произвольная. Это означает, что вы можете сами найти в Интернете печатный бланк и заполнить его вручную или в редакторе на компьютере.

Единственное, что препятствует полному составлению заявки на компьютере – это «живая подпись». Она должна быть поставлена вашей рукой.

- Укажите порядковый номер страницы заявления. Он должен иметь вид: 001. В бланке КПП писать не нужно, только ИНН;

- Поставьте номер заявления;

- Введите уникальный код налоговой;

- В обязательно порядке нужно указать личный статус плательщика;

- И заполнить прочие поля формы.

Чтобы получить банковские реквизиты, откройте личный кабинет банка. И найдите информацию о карте. Здесь будут нужные данные.

Камеральная проверка 3-НДФЛ 2021

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2021 году, можно до конца 2021 года.

Минус: Отнимет много времени, даже если вы записаны через сайт www.order.nalog.ru или портал Госуслуг. Инспектор может отказать, затребовав дополнительные документы, не предусмотренные законодательством. Оспорить такие действия будет сложно, поскольку отказ будет на словах. Кроме того, есть риск потерять второй экземпляр с отметкой о предоставлении декларации. Если нет возможности сдать декларацию лично, на третье лицо необходима нотариальная доверенность (п. 3 ст. 29 НК РФ).

Рекомендуем прочесть: Возникает Налог На Продажу С Стоимости Квартиры В 1 Млн

Что означает «переплата» в ЛК налогоплательщика

Переплата, отображаемая в ЛК налогоплательщика ИП или физического лица, не всегда означает излишне оплаченную сумму, которая подлежит возврату. В ряде случаев это оплаченный, но еще не переведенный в бюджет сбор. Поэтому изначально нужно определить, откуда она появилась.

Строго говоря, термин «переплата» не фигурирует в НК РФ, что и вызывает вопросы по поводу сумм в одноименной графе ЛК. Опираясь на принцип работы интерактивного сервиса (личного кабинета), эти суммы можно понимать как положительный баланс. Данная формулировка не является официальной, но наиболее точно отображает смысл.

Согласно публикации на официальном веб-сайте ИФНС РФ, прежде чем подавать документ о возврате финансов, необходимо получить подтверждение излишка от налогового органа. Обратиться в ИФНС можно лично или посредством обратной связи в личном онлайн-кабинете. Наличие положительной суммы в графе «переплата» официальным уведомлением не является.

Как возникает переплата?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это «нештатная» ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая «квази-переплаты» (будем исходить из доминирования интересов «кредитора», коим является налогоплательщик).

«Квази-переплата» – это когда «переплата» как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с , налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т. п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая «переплата». Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в .

В соответствие с положениями уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 1 января, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки (целесообразно убрать ссылку на приказ, которым утверждена форма Решения об уточнении платежа).

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т. п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата (справка: после введения в эксплуатацию информационного ресурса «Камеральные налоговые проверки» (подсистема АИС «Налог-3») такие ошибки выявляются в автоматизированном режиме с формированием протокола ошибок; порядок исправления таких «проколов» регламентирован в ).

Вина налогового органа: в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

Как распорядиться переплатой по налогам физлиц

Физические лица могут использовать сверх оплаченные финансы также двумя способами:

- Зачесть в счет иных или аналогичных налогов за текущий или будущий период. Например, если есть излишек по налогу на ТС, ее можно перевести в счет погашения сборов за второе ТС. Схожим образом засчитывается имущественный налог, налог на землю.

- Весь излишек либо его часть вернуть на банковский счет.

С чего начать – уточнить, является ли переплата фактическим излишком в налоговом органе. При необходимости – произвести сверку расчетов, она проводится по инициативе ИФНС или самого плательщика.

Заявление удобнее формировать в личном онлайн-кабинете. Так оно будет уже предзаполненым. Останется внести данные счета-получателя, на который нужно перевести средства, либо указать, в адрес погашения какого бюджетного начисления нужно перевести финансы.

Для использования средств необходимо направить заявление на возврат/зачет. Сделать это можно разными способами:

Отправить почтой. Лучше направить его с описью вложения – так у плательщика будет документальное подтверждение о содержимом письма, а датой подачи заявления станет дата отправки. Бланк описи и квитанцию об отправке нужно сохранить до получения денег. Лично, обратившись в отделение ИФНС по месту учета. При этом нужно подготовить два экземпляра – на одном сотрудник налоговой поставит печать датой приема и подписью

Это важное документально подтверждение передачи заявления. По каналам телекоммуникационной связи, например, можно использовать те, по которым плательщик отправляет налоговую отчетность

Для подписи нужна действующая УКЭП, а также установка свежих плагинов КриптоПро и сопутствующего ПО. Посредством учетной записи налогоплательщика, предварительно проверив ЭЦП.

Как распорядиться средствами в личном кабинете

Пользователи личного кабинета могут совершить возврат удаленно, следуя инструкции:

- Пройти авторизацию в системе и войти в учетную запись.

- Перейти в раздел «Жизненные ситуации».

- Затем в «Распорядиться переплатой», просмотреть указана ли сумма переплаты, нажать «Распорядиться».

- В новой вкладке ввести данные счета-получателя – БИК банка, его полное наименование, номер счета. Кликнуть по кнопке «Подтвердить».

- Проверить указанные сведения – наименование налогового органа, код, ОКТМО, сумма к возврату, реквизиты.

- Ввести пароль ЭЦП и отправить документ в ИФНС.

Если переплата подтверждена ИФНС, плательщик вправе использовать ее по собственному усмотрению. Зачет средств удобен, когда размер лишних средств незначителен либо подходит срок следующей оплаты бюджетного взноса. Если излишки крупные, оптимально вернуть их на свой счет.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.