Как перевести пенсионные накопления из одного фонда в другой

Содержание:

- Правила перехода из НПФ в НПФ

- Плюсы и минусы перевода пенсии на карту Сбербанка

- Индивидуальный инвестиционный план Сбербанка — что это

- Что такое НПФ

- Кто имеет право на единовременную выплату?

- Как перевести пенсионные накопления: порядок действий

- Индивидуальные пенсионные планы

- Недостатки НПФ

- Куда можно перевести накопительную часть пенсии?

- Переход из одного НПФ в другой

- Накопления умершего: особенности выплат

- На что обращать внимание при выборе НПФ

Правила перехода из НПФ в НПФ

Законом предусмотрено два варианта перевода накоплений:

- Обычный. Его можно проводить не чаще, чем 1 раз за 5 лет. При этом вместе с пенсионными накоплениями на счет нового фонда переводится и инвестиционный доход. Если текущий НПФ работал неэффективно и результат инвестирования оказался нулевым или отрицательным, то клиенту полагается сумма гарантированного исполнения обязательств (ее конкретный размер оговаривается в договоре, традиционно он составляет величину от 3%).

- Досрочный переход. Он может производиться на следующий год после подачи заявления. Наряду с видимой выгодой по сравнению с предыдущим вариантом, существенным минусом этого способа является то, что гражданину не удается сохранить инвестиционный доход. На счет нового фонда переводится только номинально накопленная пенсия. Поэтому для продуктивного инвестирования пенсионных отчислений, следует менять НПФ не чаще, чем раз в 5 лет.

Если на формирование пенсии направлялся материнский капитал, то он выводится из частного фонда (для перевода другому страховщику или на иные цели) без потери инвестиционного дохода.

Клиенту полагается доход от инвестирования или сумма гарантированного исполнения обязательств, вне зависимости от того, как выполняется перевод (по обычной или досрочной схеме).

Плюсы и минусы перевода пенсии на карту Сбербанка

Изменяя способ получения пенсионных платежей с текущего на карту Сбербанка граждане получают ряд положительных моментов:

- Надёжность. Сбербанк — один из самых крупных банковских учреждений страны, который подконтролен государству. Вероятность объявления его банкротом практически равна нулю.

- Множество отделений и банкоматов в центральных и отдалённых регионах России. У банка сегодня самая крупная банкоматная сеть и количество отделений по всей стране.

- Возможность снимать пенсию с карты Сбербанка в его банкоматах и кассах без уплаты комиссионных.

- Инновационные технологии. Владельцы карточек могут пользоваться многофункциональными онлайн-сервисами «Сбербанк онлайн» и приложением для смартфонов «Мобильный банк», позволяющими совершать большинство операций находясь дома и не тратя свободное или рабочее время на дорогу в офис (переводить деньги другим клиентам Сбербанка, оплачивать коммунальные услуги и государственные услуги и многое другое).

- Выгода. Выпускаются и обслуживаются пенсионные карточки совершенно бесплатно, а к оставшейся сумме по счёту на определённую дату ещё начисляются проценты.

- Бонусы при расчёте карточкой в магазинах, супермаркетах и тд. Причём как в магазинах-партнёрах Сбербанка, так и во всех остальных. Но в первом случае возвращается больше денег, чем во втором. Полученные баллы можно копить, а потом обменивать их скидки у партнеров.

- Кредиты на льготных условиях. Пенсионеры, получающие пенсию в Сбербанке могут претендовать на получение льготных кредитов. Если в Сбербанке откажут или не подойдут условия, то можно воспользоваться предложениями из нашего списка кредиты для пенсионеров.

В случае с переводом пенсии с Почты РФ на карту Сбербанка, главное преимущество заключается в отсутствии необходимости ожидать почтальона в определенный день или стоять в очередях на Почте РФ. В установленную дату Пенсионный Фонд РФ переводит нужную сумму на указанный в заявлении пенсионером счёт и после этого он сразу может снять деньги в банкомате или расплачиваться картой безналичным способом.

Недостатков получения пенсии в Сбербанке гораздо меньше чем преимуществ и они незначительны:

- Утеря или кража карточного продукта.

- Краткосрочное отсутствие доступа к деньгам на карточном счёте, если например, забыли ПИН-код (Его можно легко восстановить в банке).

Но если здраво посмотреть на описанные недостатки, то они применимы и к наличным деньгам в кошельке. Ведь его тоже часто теряют или крадут. Только в случае с карточным продуктом, счёт можно заблокировать и посторонний человек не сможет воспользоваться средствами. Безопасность – это важный аспект для лиц пожилого возраста.

Документы для перевода пенсии на банковскую карту Сбербанка

В течение одного рабочего дня после того, как пользователь предоставит заявку, в личный кабинет Госуслуг поступит оповещение с указанием сроков предоставления документов.

Если заявка подается получателем пенсии, то нужно иметь при себе:

- реквизиты для перевода пенсии на карту (необязательно, но желательно)

- паспорт или иной документ, удостоверяющий личность

Если заявку будет подавать заверенное лицо или представитель, то понадобится:

- реквизиты банка и счет для оформления перевода выплат (необязательно)

- паспорт гражданина РФ или иной документ, подтверждающий личность;

- бумага, которая доказывает его права на осуществления процедуры – доверенность.

Документы нужно сдать за 5 рабочих дней с момента подачи заявления.

Дополнительные бумаги не нужно предоставлять. Заявку обрабатывают в течение 3 рабочих дней. Статус проверки можете увидеть в личном кабинете. Сроки перечисления выплат на карту – зафиксированная дата, начиная со следующего месяца.

Что делать, если пенсия не поступила на карту Сбербанка

В первую очередь не беспокойтесь. Вам необходимо сверить реквизиты вашей карты (БИК банка, номер счета, номер карты) с тем, что Вы указали в заявлении на перечислении пенсии. Если реквизиты указаны без ошибок, рекомендуем ожидать поступление в течении текущего месяца.

Еще раз напоминаем, что пенсия начнет поступать на карту со следующего календарного месяца. Конкретную дату можно узнать в местном отделении Пенсионного Фонда или Многофункционального центра.

Также, возможно такое что в текущем месяце пенсия «придет» по старому способу. То есть, если получали на Почте или Почтальоном, то рекомендуем обратиться туда. Возможно в этом месяце придется еще получить старым способом. В любом случае, ваша пенсия никуда не денется и не пропадет. Не переживайте зря.

Если пенсия все-таки не поступила на карту, то необходимо обратиться в Пенсионный Фонд либо лично, либо по телефону местного отделения.

Индивидуальный инвестиционный план Сбербанка — что это

Деньги, которые Сбербанк получает от физических лиц, инвестируются с целью получения прибыли в рыночные инструменты с минимальным риском — это гарантирует дополнительный, так называемый, инвестиционный доход.

Оформив пенсию, клиент возвращает свои сбережения, а также накопленный доход в форме ежемесячных платежей. Это позволяет ему получить дополнительную финансовую поддержку при выходе на заслуженный отдых. Стоит ли обращаться к такому способу финансирования своего будущего, каждый вправе решить сам.

Средства, которые размещены в рамках индивидуального пенсионного плана Сбербанка:

- Наследуются по закону — в отличие от страховой пенсии;

- Не подлежат разделу при разводе;

- Не могут быть арестованы, на них не может быть обращено взыскание.

Управлять накоплениями можно через Личный кабинет на сайте НПФ Сбербанк

Управлять накоплениями можно через Личный кабинет на сайте НПФ Сбербанк

Полезно знать: Страховая и накопительная пенсия — в чем разница.

Доходность ИПП Сбербанка в 2019 году

Насколько выгоден индивидуальный пенсионный план, зависит от ряда причин:

- В первую очередь от размера собственных вложений и длительности их размещения. Чем раньше лицо начнет формировать накопления, тем большая величина будет на его счету к старости.

- Во вторую очередь — от успешности инвестиционной стратегии. Все, что она сможет заработать за расчетный период (обычно это — календарный год), прибавляется к собственным средствам вкладчика, размещенным на индивидуальном инвестиционном счету Сбербанка.

По прогнозам, к 2019 году средняя доходность НПФ в процентах составит не мене 8% в год. Тенденция инвестиционной деятельности говорит о стабильном ежегодном приросте.

Налоговый вычет по индивидуальному пенсионному плану

Каждый владелец пенсионного счета в рамках ИПП Сбербанка имеет право получить налоговый вычет в размере 13% от внесенных средств — это еще один плюс самостоятельного формирования пенсии:

- Максимальный размер вычета в год — 15,6 тысяч рублей в год (т.е. от 120.000 внесенных на счет);

- Вычет оформляется гражданам, имеющим официальное место работы на основании пакета документов (в т.ч. декларации 3-НДФЛ) по итогам года:

Выплата произойдет однократным переводом на банковский счет.

Обратите внимание на два ограничения

- За год нельзя вернуть больше, чем лицо оплачивает налогов (13% от заработной платы).

- Сумма 120 тыс. — это совокупный лимит на все типы вычетов (в т.ч. за обучение и лечение), поэтому в реальности от может получить меньше:

Что такое НПФ

Частная структура, созданная для работы с пенсионными вкладами населения, называется негосударственным ПФ. Детальность НПФ строго регламентирована. Правила содержатся в законе № 75-ФЗ от 07.05.1998:

- принципы работы не отличаются от тех, что использует Пенсионный фонд России (ПФР);

- целью заявлено увеличение вкладов людей путем инвестирования их в прибыльные, низкорискованные проекты.

Взаимоотношения финансового учреждения с людьми строятся на принципах:

- добровольности;

- открытости;

- взаимного доверия.

Внимание: в Российской Федерации работает множество негосударственных ПФ. Выбор финансовой организации зависит от застрахованного лица

Скачать для просмотра и печати: Федеральный закон “О негосударственных пенсионных фондах” от 07.05.1998 N 75-ФЗ

Для чего нужны НПФ

Последние годы четко проявляется тенденция уменьшения сумм пенсий по отношению к заработкам людей. К примеру:

- в 2001 средняя пенсионная выплата составляла 33% зарплаты;

- а к 2015 году это соотношение, по статистическим данным, уменьшилось до 15%.

Кроме того, число неработающих по возрасту граждан постоянно возрастает, а трудящихся официально снижается. Это привело к образованию серьезных бюджетных проблем у ПФР. Дефицит средств этой госструктуры уже перешагнул порог в 1 млрд рублей.

Государственные органы, занимающиеся изучением общества, признают следующее:

- для нормального существования пенсия должна быть не меньше 40% от зарплаты;

- в идеальном случае это соотношение желательно установить в размере 60%.

Суть проблемы: система государственного ОПС не справляется с трудностями. Ей неоткуда взять дополнительные средства для увеличения содержания нетрудоспособных.

Выход нашелся на частном рынке. Образование негосударственных финансовых учреждений для работы с пенсионными накоплениями позволяет снизить нагрузку на федеральный бюджет.

Преимущества НПФ

Такая финансовая структура регистрируется в качестве некоммерческой организации. Ее деятельность состоит в следующем:

- аккумулировать вклады населения в будущее;

- инвестировать их в прибыльные предприятия.

При этом от государственного фонда, который также инвестирует через площадку Внешэкономбанка, НПФ отличается:

- доступом к современному высокотехнологичному инструментарию;

- более гибкой финансовой политикой;

- быстрой реакцией на изменения рынка;

- возможностью нанимать высококлассных, опытных специалистов.

Кроме того, частные фонды предоставляют клиентам дополнительные бонусы:

- Повышенное удобство сервиса, позволяющее отслеживать движение по счету в реальном времени (через интернет).

- Открытость всей деятельности достигается путем регулярной публикации отчетности.

- Уровень безопасности гарантируется страхованием вкладов.

- Наличие соглашения позволяет вкладчикам испытывать уверенность в неизменности правил игры.

Важно: средства человека, доверившегося НПФ, уменьшиться не могут. Убытки компенсируются за счет уставного фонда финансовой организации

Формирование и управление пенсионных накоплений осуществляют:

- Пенсионный фонд РФ.

- Негосударственный пенсионный фонд.

- Управляющая компания через доверительное управление.

Для осуществления доверительного управления между УК и ПФР должен быть заключен договор.

Кто имеет право на единовременную выплату?

Таким правом обладают граждане, имеющие пенсионные накопления, и

которые родились в 1967 году или позже. А также:

- мужчины 1953 – 1966 гг. рождения и женщины 1957 – 1966 гг. рождения, если они официально работали с 2002 по 2004 гг., а их работодатель платил страховые взносы в пенсионный фонд с «белой зарплаты» своих сотрудников;

- граждане, получающие социальную пенсию, страховую пенсию по инвалидности или в связи с утратой кормильца, у которых нет достаточного стажа для страховой пенсии (12 лет в 2021 году);

- участники программы государственного софинансирования пенсионных накоплений, вступление в которую завершилось 31 декабря 2014 года.

Таким образом, мужчины 1952 года и старше, а также женщины, родившиеся раньше 1957 года, не имеют права на единовременную выплату, поскольку их пенсионные отчисления шли на пополнение только страховой часть пенсии, а не накопительной.

Кроме того, рассчитывать на выплату не могут лица, которые уже получают или получали накопительную пенсию.

Единовременная выплата назначается, если расчетный размер накопительной пенсии составляет 5% и менее по отношению к сумме размера страховой пенсии и размера накопительной пенсии. Чтобы понять, положена ли вам единовременная выплата накоплений, нужно сложить ежемесячную страховую и накопительную пенсии и поделить общую сумму на 20 (чтобы получить пороговую величину в 5%)

Пример при выходе на пенсию в 2020 году (обратите внимание: расчет может измениться с учетом индивидуальных параметров):

- Ваша страховая пенсия (X) составляет 13 500 руб. в месяц.

- Ваши пенсионные накопления – 103 200 руб.

- Расчетный размер ежемесячной накопительной пенсии (Y) = 103 200 руб. / 258 месяцев (так называемый «период дожития») = 400 руб. в месяц.

Складываем страховую и накопительную части ежемесячной пенсионной выплаты, делим общую сумму на 20 (чтобы получить пороговую величину в 5%):

- (X + Y) : 20 = Z.

- (13500 + 400) : 20 = 695 руб.

Если, как в примере выше, Z больше, чем Y, накопления вы получите единовременно, ведь размер накопительной пенсии составил менее 5% от суммы страховой и накопительной пенсий. Если же размер накопительной пенсии превышает 5% от суммы страховой и накопительной пенсий, вы сможете выбрать срочное или пожизненное получение.

Право на получение накопительной пенсии имеют женщины и мужчины с наступлением 55 и 60 лет соответственно. Ограничений по срокам подачи заявления нет, поэтому его можно отнести в ПФР или НПФ в любой момент после дня рождения. При себе необходимо иметь паспорт и СНИЛС. Получить накопительную пенсию можно при выполнении тех же условий, которые действуют для назначения страховой пенсии: с 2024 года – 15 и более лет стажа и с 2025 года – индивидуальный пенсионный коэффициент (ранее его еще называли пенсионными баллами) не менее 30. Если все необходимые данные о вас есть в базе территориального ПФР, дополнительных документов не потребуется. В случае необходимости подтвердить стаж или индивидуальный пенсионный коэффициент страховщик может запросить у вас один из документов из этого списка.

Как перевести пенсионные накопления: порядок действий

Каждый гражданин вправе перевести накопленные средства в один из имеющихся фондов.

Для этого нужно предпринять следующие шаги:

- Изучить предложения различных компаний, которые управляют пенсионными накоплениями.

- Прийти в наиболее понравившуюся фирму, специалисты проконсультируют, ответят на возникшие вопросы.

- Затем следует рассмотреть соглашение, после – проверить документы и лицензию.

- Подписать контракт с фондом или управляющей компанией.

- Прийти в территориальный отдел ПФ РФ (по месту жительства), написать заявление (образец выдадут специалисты ПФ).

Допускается ежегодная смена УК или фонда при условии предварительного направления письменной просьбы в Пенсионный фонд РФ.

Рассмотрим список доступных вариантов. Вот способы инвестировать накопительную часть пенсии:

| Не оформлять перевод | Накопления будут оставаться в ПФ РФ, при этом управление ими будет осуществлять Внешкомбанк. Преимущество этого варианта – гарантия возвращения средств. Однако то, что пенсия будет достойная, – не факт. |

| Перевести пенсионные накопления частной компании | В этом случае они тоже будут оставаться в ПФ РФ, а управлять ими будет выбранная фирма, инвестируя их в ценные бумаги, облигации и тому подобное и обеспечивая тем самым прибыль застрахованному лицу. |

| Перевести средства в негосударственный пенсионный фонд | Деньги при этом будут перечислены на счет в НПФ, и он будет накапливать средства и управлять ими. |

Выбор фонда застрахованное лицо осуществляет самостоятельно. Стоит отметить, что, если не оформить перевод, накопительная часть пенсии не будет сформирована.

Индивидуальные пенсионные планы

Что такое негосударственная пенсия? Это дополнительный источник дохода, который вы по своему желанию формируете для себя сами. Вы самостоятельно принимаете решение о размере отчислений, их регулярности, сроках действия договора о негосударственном пенсионном обеспечении, тем самым обеспечивая себе достойный уровень жизни в пенсионном возрасте.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Чем раньше будет подписан договор, тем меньше отчислений будет в будущем. Фонд получает прибыль от вложений в ценные бумаги за счет пенсионных накоплений своих клиентов. За это каждый клиент получает вознаграждение в виде начислений в размере 9,4% от накопленной суммы в год на накопительную часть ОПС и 9,04% на негосударственное пенсионное обеспечение, благодаря которым общая сумма пенсионных накоплений постоянно возрастает.

На официальном сайте НПФ Сбербанка есть специальный алгоритм расчета размера будущей пенсии, который поможет вам подобрать оптимальные условия индивидуального плана. Для этого нужно:

- Указать свой возраст и пол.

- Указать размер заработной платы.

- Определить уровень отчислений от заработной платы в процентах.

Расчет размера будущей пенсии рассчитывается приблизительно, учитывая средние показатели уровня доходности и инфляции, поэтому результаты вычислений на онлайн калькуляторе не гарантируют доходность в будущих периодах. Увеличить размер дохода можно, оформив социальные налоговые вычеты, то есть такие, которые отчисляются на льготных условиях.

НПФ Сбербанка предлагает своим потенциальным клиентам на выбор три индивидуальных плана:

- «Универсальный».

- «Гарантированный».

- «Комплексный».

По условиям плана «Универсальный» вы получаете возможность уплаты взносов по гибкому графику и в произвольном размере. Фонд выплачивает негосударственную пенсию, размер которой ежегодно увеличивался за счет инвестиционной прибыли НПФ. Конечный размер будущего пенсионного обеспечения напрямую зависит от накопленной суммы.

Если вы выберете индивидуальный план «Гарантированный», то по его условиям вы должны будете вносить взносы в установленном размере и по тому графику, который определит система, исходя из размера пенсии, которую вы желаете получать в будущем. Размер пенсионного обеспечения указывается в договоре, который клиент подписывает с ЗАО «Негосударственный пенсионный фонд Сбербанка».

План «Комплексный» предполагает переведение накопительной части отчислений по условиям ОПС и заключения договора с НПФ о негосударственном пенсионном обеспечении. Будущая пенсия в данном случае состоит из двух частей:

- накопительной;

- негосударственной.

На каждую часть пенсии начисляется инвестиционный доход в соответствующем размере. По условиям этого плана клиент самостоятельно имеет право устанавливать размер взносов и их периодичность. Размер будущей пенсии так же, как и в «Универсальном» плане, зависит от суммы накоплений.

Таблица. Условия индивидуальных пенсионных планов НПФ Сбербанка.

| Условия | «Универсальный» | «Гарантированный» | «Комплексный» |

| Размер первоначального взноса | свыше 1,5 тыс. руб. | равняется последующим отчислениям | свыше 1,0 тыс. руб. |

| Размер последующих взносов | свыше 500 руб. | фиксированный и указанный в договоре (рассчитывается исходя из размера желаемой пенсии в будущем) | свыше 500 руб. |

| График и периодичность взносов | устанавливается клиентом на свое усмотрение | оговаривается и фиксируется в официальном договоре | устанавливается клиентом на свое усмотрение |

| Период выплаты негосударственной пенсии | от 5 лет | от 10 лет (указывается в договоре) | от 5 лет |

По всем трем вариантам индивидуальных планов, предложенных НПФ, все пенсионные накопления:

- в случае смерти клиента переходят в наследство;

- в случае развода не подлежат дележу;

- не могут быть взысканы третьими лицами.

Независимо от того, какой индивидуальный пенсионный план вы выберете, вы можете досрочно расторгнуть договор с НПФ о негосударственном пенсионном обеспечении. В данном случае при расторжении, через два года после подписания, вы получите всю сумму накоплений и половину начислений от инвестиционных доходов фонда. В случае расторжения договора после пяти лет со дня заключения соглашения, вы получите в полном объеме всю сумму накоплений и инвестиционных начислений.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Куда можно перевести накопительную часть пенсии?

Если человек оставляет деньги в государственном ПФ, ими управляет «Внешэкономбанк». Положительная сторона при этом заключается в гарантированном возврате средств, однако на их значительное приумножение вряд ли стоит рассчитывать. Поэтому будущие пенсионеры предпочитают переводить суммы в сторонние организации. Два основных варианта для перечисления накопленных средств представлены в таблице. В обоих учреждениях работает механизм начисления процентов на депозиты клиентов, то есть на указанную часть пенсии.

Таблица 1. Варианты перевода пенсионных накоплений

| Организация | Описание |

|---|---|

| УК (Управляющая компания) | Функции учреждения включают доверительное управление благами клиентов. Деятельность регулируется ФЗ № 156 от 29.11.01 (ред. 30.12.15) |

| НПФ (Негосударственный пенсионный фонд) | Преимущественно создается на базе промышленного или кредитного учреждения. Функционирование регламентировано ФЗ № 75 от 07.05.98 (ред. 30.12.15) |

Варианты отличаются тем, что с НПФ гражданин заключает договор, а с УК это не требуется. В последнем случае подается заявление в ПФ с просьбой о переводе средств в финансовое учреждение.

Пример заявления о переводе средств в УК

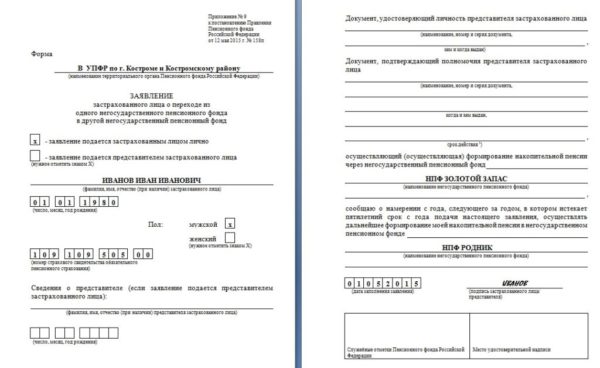

Переход из одного НПФ в другой

По желанию человек может сменить НПФ на другой, но при этом все денежные средства в обязательном порядке переводятся в новый. Накопления разрешено держать только в одном фонде. Возможно использовать один из представленных вариантов перехода:

- срочный. Подать заявление о переводе сбережений допустимо 1 раз в 5 лет. Тогда объем средств полностью сохраняется;

- досрочный. Перевод средств возможен 1 раз в год (по старому алгоритму), но в этом случае инвестиционный доход гражданин теряет.

Из этого следует, что выгоднее сохранять накопления в одном НПФ не менее 5 лет. При смене учреждения заключается договор на ОПС с новым фондом. Для перевода подается заявление до 31 декабря текущего года по представленному образцу.

Пример заявления для перевода средств из одного НПФ в другой

Накопления умершего: особенности выплат

Если владелец счёта умирает, его ближайшие родственники могут обратиться за получением оставшейся суммы средств. Необходимо посетить отделение Пенсионного фонда по месту регистрации. Пакет документации при обращении в этом случае состоит из таких позиций:

- Информация о банковских реквизитах правопреемника.

- СНИЛС.

- Свидетельство о смерти родственника, участвовавшего в страховании.

- Документ, подтверждающий степень родства между участниками процедуры.

- Удостоверение личности.

Важно! Если правопреемники пропускают установленные законом сроки – они должны обратиться в суд. Здесь важно доказать, что для этого существовала уважительная причина

Итоговое решение учреждения передаётся пенсионному фонду.

Сотрудники фонда помогут составить заявление, чтобы не было ошибок. Решение должны принять на седьмой месяц, прошедший после смерти гражданина. Выплаты производят на 8 месяц, если после подачи документов решение оказалось положительным.

Лишь в ряде случаев частные и государственные компании могут отказаться от рассмотрения. Тогда деньги остаются в качестве резерва у Пенсионного фонда.

На что обращать внимание при выборе НПФ

Довольно много людей задаётся вопросом, куда следует вложить накопительную пенсию. Ответ зависит от того, сколько лет гражданину осталось до пенсии по возрасту

Обратите внимание, что ПФР будет хорошим выбором при условии, что до неё осталось не более 10 лет. Во всех остальных случаях лучше довериться НПФ

Перед тем, как подписывать договор с негосударственным фондом, узнайте о нём больше. Накопительная часть вашей пенсии будет зависеть от прибыльности выбранного учреждения. Для этого проводите анализ, какие доходы и за какое время получал фонд. По данным ЦБ на 2018 год представим ТОП-10 НПФ по доходности:

| Наименование НПФ | Доходность инвестирования средств накоплений на 2020 год | Доходность размещения средств пенсионных резервов на 2018 год |

| Акционерное общество “Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления” | 10,36 | 7,34 |

| Открытое акционерное общество “Межрегиональный негосударственный пенсионный фонд “Аквилон” | 8,67 | 6,01 |

| Акционерное общество негосударственный пенсионный фонд “Владимир” | 8,58 | -0,19 |

| Акционерное общество негосударственный пенсионный фонд “УГМК-Перспектива” | 8,53 | 7,53 |

| Акционерное общество негосударственный пенсионный фонд “Алмазная осень” | 8,01 | 6,27 |

| Акционерное общество негосударственный пенсионный фонд “Сургутнефтегаз” | 7,93 | 7,58 |

| Акционерное общество негосударственный пенсионный фонд “Первый промышленный альянс” | 7,86 | 6,97 |

| Акционерное общество негосударственный пенсионный фонд “ВТБ Пенсионный фонд” | 7,76 | 7,43 |

| Акционерное общество негосударственный пенсионный фонд “Согласие-ОПС” | 7,67 | |

| Акционерное общество негосударственный пенсионный фонд “” | 7,40 | 7,75 |

Рейтинг НПФ по надежности на 2020 год

Особенное внимание уделите следующим пунктам:

- Есть ли у фонда соответствующая его деятельности лицензия

- Сколько у фонда клиентов

- Пристально просмотрите финансовую отчётность.

- Каковы результаты сотрудничества с фондом

Помимо прочего, всегда обращайте внимание на историю и дату основания фонда. Выслушайте предложения, узнайте условия

При выборе НПФ помните, существует 4 основных типа подобных организаций:

- Дочерний тип. Продвигает корпоративные пенсионные программы каких-либо компаний, количество взносов превышает число накоплений.

- Универсальный тип. Обслуживает физические и юридические лица, имеет довольно много накоплений.

- Корпоративный тип. Обслуживает пенсионные программы основателя. Накопления растут благодаря клиентам.

- Территориальный тип. Главный признак – действует в каком-то определённом районе.

Немаловажным является рейтинг фонда, поскольку в большей степени это он помогает определить его надёжность. Всего существует 5 позиций:

- Класс «А» включает в себя три категории. Простая буква «А» говорит о высокой надёжности заведения, буква с одним плюсом (А+) повышает эту планку, а буква с двумя плюсами (А++) – самая высокая оценка из всех.

- Класс «В» заявляет о хорошей репутации фонда.

- Класс «С» говорит об удовлетворительной работе фонда.

- Класс «D» обозначает, что фонд является банкротом.

- Класс «Е» подразумевает, что у фонда даже нет подходящей лицензии.

Внимательно изучите следующий рисунок, который можно озаглавить как «Куда перевести накопительную пенсию: рейтинг», поскольку он содержит в себе сведения о рейтинге НПФ на текущий год. Всего в РФ насчитывается около 125 НПФ.

Когда менять НПФ

Пенсионный фонд можно менять каждый год, но вместе с тем вы будете терять часть денег. Избежать этого можно только в том случае, если поменять страховщика через 5 лет после взносов.