Понятие страхового стажа и какие периоды в него входят

Содержание:

Порядок исчисления страхового стажа

Расчет продолжительности страхового стажа, в том числе «» на основании свидетельских показаний, и (или) иной деятельности и иных периодов производится в календарном порядке из расчета полного года (12 месяцев). При этом каждые 30 дней периодов работы и (или) иной деятельности и иных периодов переводятся в месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

В случае совпадения по времени периодов «» и «», при исчислении страхового стажа учитывается один из таких периодов по выбору лица, обратившегося за установлением страховой пенсии.

При расчете страхового стажа периоды деятельности лиц, самостоятельно обеспечивающих себя работой, глав и членов КФХ, членов семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования, периоды работы у физических лиц (группы физических лиц) по договорам включаются в страховой стаж при условии уплаты страховых взносов в Пенсионный фонд Российской Федерации.

При расчете страхового стажа, требуемого для приобретения права на страховую пенсию по старости гражданами, получающими пенсию за выслугу лет либо пенсию по инвалидности в соответствии с Законом «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», в страховой стаж не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и (или) иной деятельности, учтенные при определении размера пенсии за выслугу лет. При этом учтенными считаются все периоды, которые были засчитаны в выслугу лет, в том числе периоды, не влияющие на размер пенсии за выслугу лет либо пенсии по инвалидности.

При расчете страхового стажа периоды работы в течение полного навигационного периода на водном транспорте и в течение полного сезона в организациях сезонных отраслей промышленности, учитываются с таким расчетом, чтобы продолжительность страхового стажа в соответствующем календарном году составила полный год.

Лицам, выполнявшим в соответствующем календарном году работу по договорам авторского заказа, а также авторам произведений, получавшим в соответствующем календарном году выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, если общая сумма уплаченных страховых взносов в Пенсионный фонд РФ с выплат и иных вознаграждений, полученных по указанным договорам, в течение данного календарного года составила не менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии с законодательством РФ о налогах и сборах, в страховой стаж засчитывается период, равный полному календарному году (с 1 января по 31 декабря), в котором уплачены страховые взносы в Пенсионный фонд РФ с выплат и иных вознаграждений по данным договорам. В случае, если общая сумма уплаченных страховых взносов в течение календарного года составляет менее фиксированного размера страхового взноса на обязательное пенсионное страхование, в страховой стаж засчитывается период (в месяцах) продолжительностью, исчисленной пропорционально уплаченным страховым взносам, но не менее одного календарного месяца (30 дней).

Порядок подтверждения страхового стажа

При подсчете страхового стажа после регистрации гражданина в качестве застрахованного лица в Пенсионном фонде РФ данные о стаже подтверждаются на основании сведений индивидуального (персонифицированного) учета.

При подсчете страхового стажа, периоды «» на территории Российской Федерации до регистрации гражданина в качестве застрахованного лица в Пенсионном фонде РФ могут устанавливаться на основании показаний 2 или более свидетелей, если документы о работе утрачены в связи со стихийным бедствием (землетрясением, наводнением, ураганом, пожаром и тому подобными причинами) и восстановить их невозможно. В отдельных случаях допускается установление стажа работы на основании показаний 2 или более свидетелей при утрате документов и по другим причинам (вследствие небрежного их хранения, умышленного уничтожения и тому подобных причин) не по вине работника. При этом характер работы показаниями свидетелей не подтверждается.

Подготовлено «Персональные права.ру»

Какие периоды засчитываются в страховой стаж

Существуют иные периоды, засчитываемые в страховой стаж. Это — так называемые нестраховые периоды, которые не включаются, а засчитываются в страховой стаж. Если периоды трудовой деятельности включаются в страховой стаж (а одним из условий включения в стаж является уплата страховых взносов), то нестраховые периоды засчитываются в страховой стаж без уплаты страховых взносов.

Законодательством предусмотрено десять нестраховых периодов, засчитываемых в страховой стаж:

- период прохождения военной службы, а также другой службы, приравненной к военной;

- период нахождения на больничном, т.е. получение пособия по обязательному социальному страхованию во время нетрудоспособности;

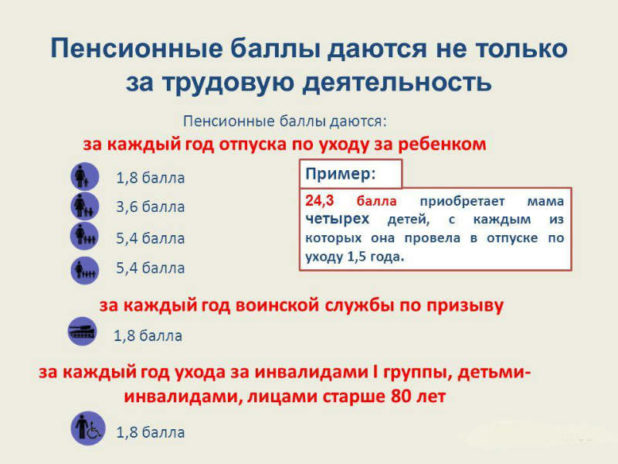

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет (но не более шести лет в общей сложности);

- период получения гражданином пособия по безработице;

- период содержания под стражей и отбывания наказания лиц, необоснованно привлеченных к уголовной ответственности;

- период ухода за лицом, достигшим возраста 80 лет, за ребенком-инвалидом или за инвалидом I группы;

- период проживания за границей супругов работников дипломатических представительств и консульских учреждений РФ, представительств РФ при международных организациях, торговых представительств РФ;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства (но не более пяти лет в общей сложности);

- период, засчитываемый в страховой стаж в соответствии с частью 6 ст. 18 Федерального закона от 12.08.1995 N 144-ФЗ «Об оперативно-розыскной деятельности»;

- период, в течение которого лица, необоснованно привлеченные к уголовной ответственности и впоследствии реабилитированные, были временно отстранены от должности (работы) в порядке, установленном законодательством РФ.

ВАЖНО: перечисленные выше периоды засчитываются в страховой стаж только в том случае, если этим периодам предшествовали и/или за ними следовали периоды работы и/или иной деятельности, в течение которых начислялись и уплачивались страховые взносы в Пенсионный фонд РФ. При этом продолжительность «страховых» периодов может быть любой

За «нестраховые» периоды присваиваются пенсионные баллы за полный календарный год. Если продолжительность «нестрахового» периода в соответствующем календарном году оказалась меньше 12 месяцев (скажем, 252 дня), то пенсионные баллы за этот период корректируются с учетом той доли, которую составляет нестраховой период по отношению к календарному году.

Периоды, включаемые в стаж

При определении размера пенсии большое значение имеет выслуга лет.

Ежегодно до 2024 года минимальный порог для выхода на пенсию увеличивается, поэтому каждый человек должен знать, как правильно осуществить подсчет отработанных лет, ведь именно от этого зависит время выходя на пенсию и размер суммы пенсионного обеспечения.

Мнение эксперта

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

Граждане, начавшие свою трудовую деятельность еще до реформирования пенсионной системы 2002 года, должны учитывать, что все ранее отработанные ими года будут приниматься в расчет в общем объеме. После же внесения изменений нормы, периоды работы включаются в стаж выборочно.

В страховой стаж входят:

Временная нетрудоспособность

Рассмотрим более подробно.

Учитывается ли при проведении подсчета

Во время болезни человек не может ходить на работу и выполнять возложенные на него договором обязанности. Соответственно, за время такого отсутствия, работодателю не за что начислять ему заработную плату.

Время, проведенное человеком на больничном, оплачивается за счет средств, ранее отчисленных в фонды. Такая выплата представляет собой страховую компенсацию. Учет такого времени в страховом стаже зависит от нескольких факторов:

- При официальном трудоустройстве человека, за него происходит отчисление страховых взносов, а все дни, проведенные им на больничном, включаются в стаж;

- Если болезнь человека наступила в течение 30 дней с момента его увольнения, то больничный лист оплачивается и также учитывается в общем стаже;

- При нахождении человека на учете в центре занятости, он вправе рассчитывать на получение пособия по временной нетрудоспособности.

Все промежутки времени, когда человек не работает официально, и при этом более, в страховом стаже не учитываются. Кроме того, ввиду отсутствия у него официального работодателя, он не вправе оформить больничный лист.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Включается ли больничный в стаж

Рассмотри важные нюансы вопроса.

Различие страхового и трудового стажа

При расчете размера выплаты по больничному учитывается общий стаж трудового и страхового стажа, имеющийся у человека.

Под трудовым стажем подразумевается период работы человека. Данный показатель учитывался до 2002 года, после чего ФСС стало рассчитывать страховой стаж.

Подтвердить свой стаж можно записями в трудовой книжке. Этот документ используется для назначения пенсионного обеспечения по старости или выслуге лет, отпускных выплат, различных социальных пособий.

Учитывается ли больничный

До реформирования системы расчет пенсии производился на основании количества отработанных работником дней. Поэтому нахождение человека на больничном тоже входило в этот стаж.

После реформы размер выплачиваемого на пенсии обеспечения зависит от суммы перечисленных взносов в ФСС . Если же человеку начисляется пособие по временной нетрудоспособности, с этой суммы удерживается только НДФЛ .

Выслуга лет при оплате больничного

Существует градация размера пособия по больничному. Размер выплаты зависит выработанного человеком страхового стажа:

- Если у человека накоплено менее 5 лет стажа, то размер пособия составит 60 процентов от его среднедневного дохода;

- При выслуге лет от 5 до 8, сотрудник получит выплату в размере 80 процентов от среднедневного заработка за каждый день больничного;

- При наличии стажа более 8 лет, работнику будет выплачено 100 процентов от его заработка.

Понятие и значение страхового стажа

Стаж является юридическим фактом в сложном составе, порождающем возникновение или изменение правоотношений в связи с назначением и выплатой всех видов трудовых пенсий, пособий по временной нетрудоспособности, а также некоторых других правоотношений в социальном обеспечении.

В законодательстве упоминаются следующие виды стажа:

Право на многие виды социального обеспечения прямо зависит от участия гражданина в трудовой деятельности и уплаты ЕСН и страховых взносов, т.е. от страхового стажа.

Определение страхового стажа содержится в нескольких федеральных законах. Так, в статье 3 Федерального закона от 16.07.1999 г. «Об основах обязательного социального страхования» говорится, что страховой стаж – это суммарная продолжительность времени уплаты страховых взносов и (или) налогов. А в статье 2 Федерального закона от 17.12.2001 г. «О трудовых пенсиях в Российской Федерации» указывается, что страховой стаж – это учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в ПФР, а также иных периодов.

Очевидно, что между этими формулировками существует принципиальная разница, которую студенты должны понимать. В первом случае уплата взносов никак не связана с трудовой деятельностью, что противоречит основополагающей идее социального страхования. Вторая формулировка является более точной, но и она не исключает возможности в качестве исключения из общего правила зачета в стаж периодов, в течение которых трудовая деятельность не осуществлялась, а взносы не уплачивались. Кроме того, Федеральный закон от 15.12.2001 г. допускает уплату взносов без занятия какой-либо трудовой деятельностью (ст. 29).

Страховой стаж имеет количественную и качественную характеристики. Продолжительность в годах отражает количественную сторону. Качественная сторона выражается в особенностях производственных условий (вредные, тяжелые и др.), климатических зон и территорий, в которых осуществлялась трудовая деятельность (районы Крайнего Севера и местности, приравненные к ним). С учетом указанных характеристик различается и специальный (профессиональный) страховой стаж.

Причем специальный (профессиональный) стаж является частью общего страхового стажа.

Общий страховой стаж – это общая суммарная продолжительность трудовой и иной деятельности, при выполнении которой уплачивались страховые взносы или ЕСН, а также иных периодов, указанных в законе. Этот вид стажа имеет юридическое значение при определении права на трудовую пенсию, а с 01.01.2007 г. после отмены непрерывного трудового стажа – при исчислении размеров пособий по временной нетрудоспособности, по беременности и родам.

В общий страховой стаж для приобретения права на трудовую пенсию, помимо периодов трудовой деятельности, включаются также периоды, когда гражданин не работал по объективным причинам, признанным государством уважительными (например, в связи с военной службой по призыву, безработицей и др.). Они засчитываются в страховой, если им предшествовали или за ними следовали периоды трудовой деятельности.

Специальный (профессиональный) страховой стаж – это суммарная продолжительность периодов трудовой деятельности на рабочих местах с тяжелыми или вредными условиями труда, в особых природно-климатических или территориях с особым статусом с уплатой страховых взносов.

Студенты должны хорошо понимать значение стажа для социального обеспечения, уметь формулировать понятия разных видов стажа, знать, какие периоды включаются в разные виды стажа, т.к. от этого зависит правильное решение многих вопросов в области социального обеспечения.

Сохраняется ли непрерывность, если менять работу?

При определении продолжительности непрерывного трудового стажа большинство работодателей продолжает применять уже не действующие, но не требующие дополнительной разработки и вполне понятные правила, утвержденные постановлением Совмина СССР от 13.04.1973 № 252.

Согласно этим правилам непрерывный трудовой стаж сохраняет свою непрерывность при смене места работы, если перерыв в работе не превысил:

- 1 месяца для общего случая перехода с одной работы на другую (п. 2);

- 3 недель (для увольнения в период с 01.09.1983 по 31.12.2006) при увольнении работника по собственной инициативе без причины, признаваемой уважительной (п. 2);

- 2 месяцев после завершения работы на Крайнем Севере и в районах, приравниваемых к нему, или работы за границей (п. 3);

- 3 месяцев при увольнении из ликвидируемых, реорганизуемых или сокращающих штат организаций, из сокращаемых военных подразделений, после увольнения в связи с невозможностью продолжения работы на прежнем месте по состоянию здоровья или увольнения учителей начальных классов в связи с реорганизацией системы образования (п. 4). Для лиц, уволившихся по состоянию здоровья, перерыв в работе в период с 01.07.1973 по 01.10.1973 на непрерывный трудовой стаж не влияет. Если увольнение по состоянию здоровья потребовало времени для восстановления трудоспособности, то продолжительность допустимого перерыва в работе считают со дня этого восстановления, подтвержденного документально.

Непрерывный трудовой стаж не зависит от длительности перерыва в трудовой деятельности для ситуаций оформления на работу после увольнения в связи с (п. 6 постановления Совмина СССР от 13.04.1973 № 252):

- переводом супруга для работы в другую местность;

- выходом на пенсию по старости или по выслуге лет.

Этим же постановлением можно воспользоваться при определении периодов:

- которые не сохраняют непрерывности стажа (п. 7);

- нетрудовых, засчитываемых в непрерывный трудовой стаж (п. 8);

- не учитываемых в стаже, но не прерывающих его (п. 9).

Нюансы учета в трудовом стаже отдельных временных промежутков узнайте из материалов:

- «Входит ли служба в армии в трудовой стаж (нюансы)?»;

- «Входит ли декретный отпуск в трудовой стаж (нюансы)?»;

- «Входит ли учеба в трудовой стаж (нюансы)?».

Необходимые документы для расчёта

Заявление и трудовая книжка — минимальный набор документов для расчета доплаты

Для расчёта и увеличения месячной оплаты на сумму доплаты за долгий стаж работник не предоставляет документы, так как в положении организации присутствует раздел о данной надбавке с условиями и порядками расчётов.

Специалисты организационно-кадрового отдела в строгом порядке контролируют трудовой стаж каждого сотрудника коллектива. И спустя определённый промежуток времени издают приказы, которые согласуют с начальником, об увеличении процента доплаты пропорционально трудовому стажу коллеги. Передают их в бухгалтерию для изменения процента расчёта данной доплаты.

При уходе работника на пенсию, надбавку он может получить только тогда, когда отработан срок для получения максимального процента доплаты. Чтобы претендовать на доплату за выслугу лет к пенсии, работник предоставляет заявление и трудовую книжку в пенсионное учреждение. Сотрудники Пенсионного Фонда делают перерасчёт и удовлетворяют заявление будущего пенсионера.

Как производится перерасчёт стажа при определении надбавки за выслугу лет

При вычислении стажа для установления надбавки берут весь период служебной деятельности или период замещения в отсутствии какого-либо сотрудника (например, во время декретного отпуска) в бюджетном учреждении независимо от должности, но больничные листы, отпускные и командировочные дни из стажа не исключаются. Например, работник проработал специалистом экономического отдела 1,5 года, затем ещё 6 месяцев контрактным управляющим. Следовательно, весь период работы составляет 4 года, а процент доплаты – 10.

Как в бухгалтерии фиксируется надбавка

Автоматизированная система бухгалтерского учета учитывает все надбавки для сотрудников

В бухгалтерии учёт ежемесячной доплаты за особенный стаж отображается также, как и заработная плата, в программе «1С: Бухгалтерия – 8». Но в учёте бухгалтерии бюджетного учреждения не применяется типовой план счетов для отображения заработной платы вместе с прибавкой. В данной сфере учёт ведётся иначе – используются коды аналитического учёта. Одним словом, ведения учёта полностью идентичны, различие состоит лишь в цифрах дебета и кредита.

Бюджетные работники имеют право получать различные льготы такие, например, как возвращение определённого процента от суммы, уплаченной за ЖКХ, даже во время пенсии; предоставление бесплатной путёвки на море служащим и их детям, отдых в санатории; выдача вне очереди земельного участка на бесплатной основе; отпуск длительностью более 28 дней.

Но чтобы получить хорошую сумму доплаты и добиться успеха в бюджетной сфере придётся работать довольно-таки долго, «попотеть», как говорят сами работники, что крайне тяжело из-за внедрения усовершенствованных программ для оптимизации и контроля работы муниципальных служащих, условий труда и климата.

Видео: Как рассчитывается доплата за выслугу лет бюджетникам?

https://youtube.com/watch?v=roUcEKMUd-4

Напишите свой вопрос юристу в форму ниже:

Понятие и значение страхового стажа

Стаж является юридическим фактом в сложном составе, порождающем возникновение или изменение правоотношений в связи с назначением и выплатой всех видов трудовых пенсий, пособий по временной нетрудоспособности, а также некоторых других правоотношений в социальном обеспечении.

В законодательстве упоминаются следующие виды стажа:

- страховой стаж;

- общий трудовой стаж (ОТС);

- специальный страховой (профессиональный) стаж;

- выслуга лет.

Право на многие виды социального обеспечения прямо зависит от участия гражданина в трудовой деятельности и уплаты ЕСН и страховых взносов, т.е. от страхового стажа.

Определение страхового стажа содержится в нескольких федеральных законах. Так, в статье 3 Федерального закона от 16.07.1999 г. «Об основах обязательного социального страхования» говорится, что страховой стаж – это суммарная продолжительность времени уплаты страховых взносов и (или) налогов. А в статье 2 Федерального закона от 17.12.2001 г. «О трудовых пенсиях в Российской Федерации» указывается, что страховой стаж – это учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в ПФР, а также иных периодов.

Очевидно, что между этими формулировками существует принципиальная разница, которую студенты должны понимать. В первом случае уплата взносов никак не связана с трудовой деятельностью, что противоречит основополагающей идее социального страхования. Вторая формулировка является более точной, но и она не исключает возможности в качестве исключения из общего правила зачета в стаж периодов, в течение которых трудовая деятельность не осуществлялась, а взносы не уплачивались. Кроме того, Федеральный закон от 15.12.2001 г. допускает уплату взносов без занятия какой-либо трудовой деятельностью (ст. 29).

Страховой стаж имеет количественную и качественную характеристики. Продолжительность в годах отражает количественную сторону. Качественная сторона выражается в особенностях производственных условий (вредные, тяжелые и др.), климатических зон и территорий, в которых осуществлялась трудовая деятельность (районы Крайнего Севера и местности, приравненные к ним). С учетом указанных характеристик различается и специальный (профессиональный) страховой стаж.

Причем специальный (профессиональный) стаж является частью общего страхового стажа.

Общий страховой стаж – это общая суммарная продолжительность трудовой и иной деятельности, при выполнении которой уплачивались страховые взносы или ЕСН, а также иных периодов, указанных в законе. Этот вид стажа имеет юридическое значение при определении права на трудовую пенсию, а с 01.01.2007 г. после отмены непрерывного трудового стажа – при исчислении размеров пособий по временной нетрудоспособности, по беременности и родам.

В общий страховой стаж для приобретения права на трудовую пенсию, помимо периодов трудовой деятельности, включаются также периоды, когда гражданин не работал по объективным причинам, признанным государством уважительными (например, в связи с военной службой по призыву, безработицей и др.). Они засчитываются в страховой, если им предшествовали или за ними следовали периоды трудовой деятельности.

Специальный (профессиональный) страховой стаж – это суммарная продолжительность периодов трудовой деятельности на рабочих местах с тяжелыми или вредными условиями труда, в особых природно-климатических или территориях с особым статусом с уплатой страховых взносов.

Студенты должны хорошо понимать значение стажа для социального обеспечения, уметь формулировать понятия разных видов стажа, знать, какие периоды включаются в разные виды стажа, т.к. от этого зависит правильное решение многих вопросов в области социального обеспечения.

Различия страхового стажа и трудового

Общий страховой стаж также называется трудовым. Он равняется длительности периодов трудовой деятельности россиян, во время которых работодатель делал отчисления в ПФР. При этом трудовая деятельность гражданина должна быть зафиксирована в трудовой книжке, оформляемой на каждого трудоустроенного сотрудника. По ней возможно посчитать длительность трудового стажа для подсчета оформляемой пенсии по старости.

Трудовой стаж отличается от страхового тем, что включает в себя исключительно те периоды, которые человек был официально трудоустроен. В страховой стаж еще входят периоды, отличающиеся от официального трудоустройства.