Предприниматель без образования юридического лица

Содержание:

- Что нужно для открытия бизнеса

- О налогообложении для ИП

- Незаконная предпринимательская деятельность

- ИП-работодатель

- Правовой статус и признаки субъектов предпринимательства. ИП — это физическое или юридическое лицо?

- Имущественная ответственность по обязательствам ИП и ООО

- Формы предпринимательской деятельности и их государственное регулирование

- Кто может открыть ИП согласно ГК РФ

- Изменение сведений

- Различия между ИП и юрлицом

- Кто такой частный предприниматель

- Что понимается под осуществлением контроля над иностранной структурой без образования юридического лица

- Регистрация ИП

- Налог на добавленную стоимость

- Кто такой ИП?

- Индивидуальный предприниматель. Основные понятия.

- Поделитесь этой страничкой с друзьями! Спасибо!

- Особенности правового статуса ИП

Что нужно для открытия бизнеса

Крестьянское фермерское хозяйство как юридическое лицо имеет ряд преимуществ, среди которых следует выделить государственную поддержку, а также различные льготы и привилегии от контролирующих органов. Для того чтобы зарегистрировать бизнес, необходимо обратиться в налоговую службу, расположенную по месту фактического жительства лиц, избранного руководителем будущего предприятия. Для того чтобы получить разрешение на сельскохозяйственную деятельность потребуется собрать следующий пакет документов:

- Паспорт лица, выступающего в качестве руководителя фермерского общества.

- Свидетельство, подтверждающее наличие прописки.

- Заявление на регистрацию крестьянского фермерского хозяйства, заполненное в соответствии с установленной формой.

- Договор об основании КФХ.

- Квитанция, подтверждающая оплату государственной пошлины.

Для того чтобы зарегистрировать предприятие, предпринимателю необходимо оплатить государственную пошлину в размере восемьсот рублей. В случае отказа со стороны налоговой службы, данная сумма не подлежит возврату

Следует обратить внимание, что соглашение, заключенное между участниками подобного предприятия, должно оформляться в соответствии с установленным регламентом. Каждый член семьи должен указать о своем добровольном участии в организации фермерского хозяйства. Договор между участниками КФХ должен содержать в себе информацию обо всех членах, входящих в состав фермерского предприятия

Отдельно фиксируются сведения о руководителе бизнеса. Данный документ должен содержать в себе развернутую информацию об обязанностях и правах каждого участника проекта. После этого, перечисляются основные способы организации капитала и его последующего использования. В заключение указывается методы распределения дохода между членами КФХ

Договор между участниками КФХ должен содержать в себе информацию обо всех членах, входящих в состав фермерского предприятия. Отдельно фиксируются сведения о руководителе бизнеса. Данный документ должен содержать в себе развернутую информацию об обязанностях и правах каждого участника проекта. После этого, перечисляются основные способы организации капитала и его последующего использования. В заключение указывается методы распределения дохода между членами КФХ.

В таком соглашении должен быть зафиксирован раздел, где подробно описывается процедура вхождения и выхода из сельскохозяйственной организации. В том случае, когда КФХ организуется одним лицом, необходимость в подготовке этого документа отсутствует. Также следует упомянуть, что в том случае, когда копии всех документов, необходимых для прохождения процедуры регистрации подаются вместе с оригиналами, отсутствует необходимость в обращении к нотариусу.

Согласно установленным правилам, каждый предприниматель должен зарегистрировать свой бизнес в налоговой службе. После того как будет собран стандартный пакет документов, необходимо подать соответствующее заявление в ФНС. После рассмотрения заявки, налоговая служба предоставляет письменный ответ об отказе или одобрении заявки. В том случае, когда документы передаются налоговой службе через почту, следует сделать опись всех отправляемых бланков и бумаг. Также нужно отметить, что зарегистрировать бизнес можно и в специальных многофункциональных центрах. Последним методом регистрации является подача заявки на официальном сайте ФНС или через государственный портал «Госуслуги». Следует отметить, что при желании зарегистрировать свою деятельность в течение короткого срока, предпринимателю необходимо лично обратиться в налоговую службу.

Согласно действующему законодательству, процесс оформления разрешительных документов на ведение предпринимательской деятельности — составляет пять дней с момента подачи заявления. Помимо свидетельства о регистрации бизнеса, предпринимателю следует получить выписку из единого государственного реестра индивидуальных предпринимателей и информационное письмо от Госкомстата.

При наличии ошибок в заявлении от предпринимателя или предоставлении неверной информации, налоговая служба имеет право отказать в регистрации бизнеса. В этом случае, предпринимателю предоставляется письменный отказ. Для того чтобы повторно пройти процедуру регистрации, необходимо устранить все имеющиеся недочеты.

В соответствии с законодательством, граждане, которые изъявили желание создать фермерское хозяйство, должны заключить между собой соглашение

О налогообложении для ИП

Обязанность по регистрации ИП возложена на российскую налоговую службу. И это, надо сказать, не случайно. Все-таки функционирование любой бизнес-компании должно приносить выгоду государству. Проявляется эта выгода, конечно же, в виде сборов и налогов.

Для того чтобы выбрать наиболее подходящий тип налогообложения, придется обратиться к Налоговому кодексу РФ. Именно здесь зафиксированы основные моменты, касающиеся налоговых режимов: общего и упрощенного типа. Как правило, ИП подают заявление на упрощенную систему. Однако в этом случае штат работников не может превышать сто человек.

Выбор наиболее подходящей системы налогообложения всегда зависит от вида предпринимательской деятельности без образования юридического лица. Именно поэтому каждому кандидату на получение статуса ИП необходимо консультироваться с юристом.

Незаконная предпринимательская деятельность

Мы перечислили основные признаки предпринимательской деятельности. Если налоговая найдет хоть один из них, гражданина привлекут к ответственности. Заниматься предпринимательством без регистрации нельзя, иначе можно получить крупные штрафы. Конкретная сумма зависит от тяжести понесенного ущерба. Приведем несколько примеров:

| Нарушение | Нормативный документ | Мера наказания |

| Предпринимательство ведется без регистрации для ИП и юридического лица | Статья 14.1 (ч.1) Кодекса об административных правонарушениях (КоАП) РФ | Штраф от 500 до 2 тысяч рублей |

| Предпринимательство ведется без постановки на учет в налоговой | Статья 116 (ч.2) Налогового Кодекса РФ | 10% от полученных доходов за период незаконного предпринимательства (не меньше 40 тысяч рублей) |

| Крупный ущерб от незаконного предпринимательство (свыше 2 млн.250 тыс.руб.) | Статья 171 (ч.1) Уголовного Кодекса РФ |

|

| Крупный ущерб в особо крупном размере (свыше 9 млн.руб.) или группой лиц | Статья 171 (ч.2) УК РФ |

|

ИП-работодатель

Ещё одна особенность ИП – это его статус работодателя. Дело в том, что нанимать работников вправе и обычные физические лица, которые не являются предпринимателями.

Трудовой кодекс РФ даже содержит специальную главу 48, которая регулирует особенности труда работников, нанимающихся к таким физическим лицам. Обычно это домашний персонал или исполнители бытовых (персональных) услуг. Физическое лицо, которое нанимает работника для таких целей, заключает трудовой договор и регистрирует его в местной администрации. Но вносить запись в трудовую книжку такой работодатель не может.

Что касается индивидуального предпринимателя, то он, оставаясь физическим лицом, в трудовых отношениях приравнивается к юридическому лицу. Процедура найма работника в ИП аналогична оформлению на работу в организацию, но право вносить записи в трудовую книжку предприниматели получили только в 2006 году.

После приёма сотрудников предприниматель обязан:

- обеспечить безопасные условия труда;

- платить зарплату не реже двух раз в месяц;

- ежемесячно перечислять взносы на пенсионное, медицинское и социальное страхование работников;

- удерживать с зарплаты и других выплат работнику НДФЛ и перечислять его в бюджет;

- вести кадровые документы;

- сдавать отчётность по работникам в налоговую инспекцию и фонды.

Пожалуй, единственным отличием между ИП и организацией в трудовых отношениях будет выплата компенсации по сокращению штата. Её обязаны платить только юридические лица.

Правовой статус и признаки субъектов предпринимательства. ИП — это физическое или юридическое лицо?

Чтобы понять, какой статус имеет ИП — физлицо или юрлицо, изучим законодательные нормы, закрепляющие определение индивидуального предпринимателя и юридического лица.

Чем ИП отличается от юрлица узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Особенности юридического лица приведены в ст. 48 ГК РФ. Юрлицо:

- имеет обособленное имущество;

- несет имущественную ответственность по возникающим обязательствам (за счет активов, принадлежащих самой организации, а не ее учредителю);

- имеет запись о регистрации в ЕГРЮЛ.

Исходя из формулировок, закрепленных действующим налоговым и гражданским законодательством, ответ на вопрос о том, ИП является юридическим лицом или нет, однозначен: признаками юрлица индивидуальный предприниматель не обладает. Мнение о том, что ИП — это юрлицо, ошибочно.

ВАЖНО! Регистрируя ИП, бизнесмен не утрачивает статуса физического лица, осуществляет предпринимательскую деятельность от собственного имени и самостоятельно несет все риски, возникающие в ходе ведения бизнеса (в том числе за счет собственного имущества, не используемого для развития дела)

Имущественная ответственность по обязательствам ИП и ООО

Об этом все, наверное, знают еще со школьной скамьи: ИП несет ответственность всем своим имуществом, а учредитель или участник юридического лица (в данном случае ООО) не отвечает по обязательствам своей фирмы.

Да, действительно не отвечает. Но не отвечает ровно до того момента, пока ООО, что называется, в добром здравии и в состоянии погашать свои задолженности. Если не вдаваться в подробности, то можно подумать, что вести деятельность в форме юридического лица абсолютно безопасно в плане имущественной ответственности. Вроде того – открыл фирму, поработал как мог, а если прогоришь, то с ООО взятки гладки, имущества нет, одни долги.

Это далеко не так. Надо понимать, что при создании ООО возникают два вида ответственности:

- Ответственность ООО как юридического лица;

- Ответственность учредителей и участников ООО как физических лиц по обязательствам своей фирмы.

Когда говорят об ограниченной ответственности юридического лица, то речь идет именно о первом виде ответственности. Действительно, фирма отвечает по своим обязательствам только в пределах своего имущества, но что происходит дальше, если требования кредиторов не исполняются? А то, что кредиторы могут инициировать процедуру банкротства, в процессе которой к субсидиарной, то есть дополнительной, ответственности по обязательствам юрлица могут быть привлечены и учредители (участники), и бенефециарный владелец. И уже размер субсидиарной ответственности будет равен совокупному размеру требований кредиторов, то есть ничем не ограничен.

Субсидиарная ответственность – это не миф. По ней привлечено уже множество учредителей, и тенденция эта растет в геометрической прогрессии, особенно после принятия в 2013 году закона № 134-ФЗ, названного «вторым антиотмывочным». Воспользуется ли таким своим правом кредитор (в роли которого может выступать и ФНС) в вашем случае – еще вопрос, но такая возможность у него есть. Таким образом, понятие ограниченной ответственности учредителей и участников юридического лица становится все более условным.

Что касается ИП, то здесь ситуация такая – имущество физического лица, являющегося предпринимателем, не разделяется на личное и на то, которое он использует в предпринимательской деятельности. Требования кредиторов распространяются на всё имущество ИП, в том числе и то, что было приобретено до начала предпринимательской деятельности. По счастью, живем мы в цивилизованной стране, в случае чего, в долговую яму вас не кинут, и даже кое-что оставят – единственное жилье, например. Полный список имущества, на которое не может быть обращено взыскание по долгам ИП, приведен в п.1 ст. 446 ГПК РФ.

Еще одна особенность ответственности ИП — прекращение предпринимательской деятельности не освобождает его от обязанностей перед кредиторами по бизнесу. На долги перед государством по налогам и страховым взносам, к тому же, не распространяется обычный срок исковой давности в три года.

Если долгов у ИП несколько сотен тысяч рублей, то имеет смысл инициировать процедуру банкротства, после которой все обязательства физического лица прекращаются, за исключением требований о возмещении вреда, причиненного жизни и здоровью, и алиментов.

Правда, как это ни парадоксально, чтобы стать банкротом, надо иметь в распоряжении немалую сумму (только стоимость услуг конкурсного управляющего составит более 200 тыс. рублей). Должнику также придется пойти на продажу своего имущества и погашения той части долгов, на которую этой суммы хватит.

В завершении разговора об имущественной ответственности по обязательствам ИП и ООО надо сказать, что привлечение к субсидиарной ответственности участников юрлица – это затяжной и дорогой процесс, и тут уже стоит вопрос сумм кредиторской задолженности (стоит ли овчинка выделки). Но ведь и к ИП нельзя просто прийти и потребовать погашения задолженности, это происходит только на основании судебного решения. А учитывая «эффективность» работы службы судебных приставов, еще не ясно, что кредитору удастся получить по такому судебному решению.

Формы предпринимательской деятельности и их государственное регулирование

Правовую форму осуществления предпринимательской деятельности считают внешним выражением, которое зафиксировано законом, положением субъекта, которое ведет эту деятельность, порядок формирования и использования имущества и ответственности в хозяйстве.

Это понятие состоит из нескольких элементов:

- статус самого субъекта, сообщение об этом государственным органам;

- имущественные отношения по поводу создания базы для предпринимательства, по поводу распределения его результатов;

- ответственность в пределах выбранной формы и вовне (перед контрагентами и потребителями).

Принято различать несколько форм предпринимательской деятельности:

- без образования юридического лица (индивидуальные предприниматели);

- с образованием юридического лица (хозяйственные товарищества, как полные, так и коммандитные; хозяйственные общества, с ограниченной ответственностью, дополнительной ответственностью, акционерные общества открытого и закрытого типа, унитарные предприятия, производственные кооперативы и крестьянские, фермерские хозяйства).

Регулирование предпринимательской деятельности государством представляет собой целенаправленную деятельность определенных законодательных и иных органов. Они с помощью системы различных форм, методов способны обеспечивать достижение поставленных целей и решать важные экономические, социальные и другие задачи в процессе регламентации хозяйственных отношений.

Функции государства в сфере регулирования предпринимательства включают:

- Защиту экономического правопорядка.

- Формирование хозяйственных целей, включая сроки их достижения.

- Распределение и перераспределение с помощью бюджета доходов между отраслями и регионами.

- Стимулирование с помощью субсидий и дотаций обеспечения развития организаций, отраслей в заданном направлении.

- Контроль хозяйственного законодательства.

Важнейшими формами государственного регулирования являются:

- Планирование в виде организационной деятельности компетентных органов государства в области выбора и постановки целей, определения приоритетов, выработки мероприятий.

- Прогнозирование в качестве подготовки прогнозов о возможном экономическом состоянии, путях развития экономики.

- Денежная политика, включая налоги, цены, кредиты.

- Антимонопольное регулирование, которое концентрируется на защите основ рынка, проявляясь в формировании рыночных условий для конкуренции.

Способами регулирования предпринимательской деятельности со стороны государства могут являться:

- Административно-распорядительные, имеющие в основе авторитет государственной власти. Включают запрещающие, разрешающие и предупреждающие мероприятия.

- Экономические меры, реализация которых происходит через экономические регуляторы, включая цену, налоги, финансовые средства (льготы, кредиты, бюджетные инвестиции).

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Кто может открыть ИП согласно ГК РФ

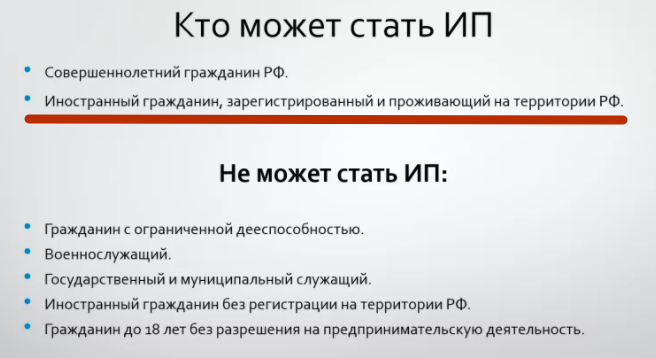

Каждый дееспособный гражданин может стать индивидуальным предпринимателем. Главное условие — достижение 18-летия. Но физлицу разрешено с 16 лет получить статус дееспособности — при заключении брака, по решению суда, если согласны родители или в случае, когда подросток работает по ТК РФ. Тогда мать или отец несут за сделки и вред, который может причинить их ребенок, имущественную ответственность.

Кто может открыть ИП — стать бизнесменом разрешено иностранцу, если у него имеются документы, разрешающие пребывать в России — ВНЖ или РВП.

Кто из граждан может стать ИП

Может ли пенсионер открыть ИП

Пожилой человек вправе организовать собственное дело в любое удобное время. Мероприятия по оформлению ИП не отличаются от стандартных. Пенсионер должен собрать полный пакет документов. Сначала потребуется определиться с занятием и выбрать режим налогообложения.

Для удобства рассмотрены плюсы и минусы оформления ИП для пенсионеров. Преимущества для тех, кто занимается предпринимательской деятельностью, следующие:

- Для пожилых граждан предусмотрены фиксированные ежемесячные выплаты. Благодаря образованию бизнеса, их размер можно увеличить, так как пенсионеры будут перечислять страховые взносы.

- Только ИП вправе воспользоваться льготной системой налогообложения.

- Не нужен уставный капитал.

- Предприниматель отчитывается перед ИФНС 1 раз в квартал.

- Бизнесмены могут работать с наличными средствами, придерживаясь закона, в котором указано, нужно ли ставить кассовый аппарат или есть право освободиться от него.

- Отчетность составляют всего 1 раз в год.

- Для создания ИП необязательно иметь счет в банке и делать печать.

- Если пенсионер решил ликвидировать бизнес, то ему следует обратиться в ИФНС с заявкой. ИП закроют в течение 5 рабочих дней.

К недостаткам ведения бизнеса пенсионерами относится:

- налоговую декларацию необходимо подавать по месту проживания физлица, это часто неудобно, поскольку многие пенсионеры зарегистрированы по одному адресу, а фактически живут в другом месте;

- согласно законодательству пенсионерам, которые хотят открыть бизнес, не предоставляют льготы и субсидии;

- перечисления осуществляются даже в том случае, если ИП не ведет деятельность;

- уплата налогов проводится в установленные для всех сроки, в этом отношении поблажек пенсионерам нет.

Пенсионер, у которого размер ежемесячных начислений меньше величины прожиточного минимума, зафиксированного государством, получает специальные доплаты. При регистрации собственного бизнеса гражданин автоматически считается работающим, и его лишают государственных выплат. Это — наиболее существенный недостаток, который возникает при создании ИП.

Обратите внимание! Существует иной вопрос — может ли пенсионер оформить свое ИП с группой инвалидности. Ответ на него утвердительный

Изменение сведений

Если у индивидуального предпринимателя произошло изменение любых сведений, содержащихся в Государственном реестре ИП, он обязан сообщить об этом в регистрирующий орган (ФНС).

Для внесения таких изменений необходимо предоставить:

- Копию документа, подтверждающего изменения (например, копию паспорта при его замене).

Всё это можно послать по почте ценным письмом с описью вложения, но тогда копия должна быть заверена нотариально. При личной явке в Налоговую инспекцию, сотрудник ФНС сам заверяет копию документа, сверяя с оригиналом. Нотариус не нужен.

Изменения в ЕГРИП должны быть внесены в течение 5-ти дней.

В соответствии с пунктом 5 статьи 5 Закона о регистрации, индивидуальный предприниматель в течение трёх дней с момента изменения сведений, содержащихся в ЕГРИП, обязан сообщить об этом в регистрирующий орган по своему месту жительства. Индивидуальный предприниматель должен сообщать об изменении следующих сведений, содержащихся в ЕГРИП:

- фамилии, имени и отчества;

- пола;

- даты и места рождения;

- гражданства;

- адреса места жительства в Российской Федерации, по которому индивидуальный предприниматель зарегистрирован (по месту жительства в установленном законодательством Российской Федерации порядке);

- данных основного документа, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (далее — основной документ) — в случае, если индивидуальный предприниматель является гражданином Российской Федерации (с 1 июля 2011 года изменение сведений, связанных с заменой паспорта гражданина России — обязанность ФМС);

- вида и данных документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина (в случае, если индивидуальный предприниматель является иностранным гражданином);

- вида и данных документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства (в случае, если индивидуальный предприниматель является лицом без гражданства);

- вида, данных и срока действия документа, подтверждающего право индивидуального предпринимателя временно или постоянно проживать в Российской Федерации (в случае, если индивидуальный предприниматель является иностранным гражданином или лицом без гражданства).

Различия между ИП и юрлицом

Как и организация, предприниматель обязан пройти регистрацию по Закону № 129-ФЗ от 08.08.01 г. для открытия бизнеса, перечень направлений которого значительно уже для ИП, чем для юрлиц. По обязательствам, возникшим в результате хоздеятельности, предприниматель несет полную имущественную ответственность (стат. 24 ГК), кроме тех объектов, к которым запрещено применять взыскание по нормам ГПК. В этом заключается главное различие между ИП и предприятием: юрлицо отвечает по обязательствам только в размере уставного капитала.

Еще одно отличие состоит в том, что при создании компании необходимо вносить вклад в уставник. При открытии предпринимательства этого не требуется. Кроме того, ИП может работать без расчетного счета, а процедура регистрации упрощена и сокращена до 3 рабочих дней – при этом не нужно разрабатывать учредительную документацию, достаточно паспорта, заявления и квитанции по оплате пошлины. Однако это все незначительные нюансы, между тем, существует еще одно весомое преимущество предпринимательства, оно же различие между ИП и юрлицом. Речь идет о распоряжении полученными доходами. Чтобы пользоваться средствами, предпринимателю не нужно платить дополнительные налоги и подтверждать целевое использование. А учредитель организации должен провести снятие денег как получение дивидендов с обязательной уплатой НДФЛ с суммы.

Кто такой частный предприниматель

Частный предприниматель — это физическое лицо, которое без юридического образования осуществляет предпринимательскую деятельность. Частные бизнесмены в России появились на заре предпринимательства в начале 90-х годов 20 века. Сначала их стали называть ЧП, но в середине 90-х годов в официальных документах стали употреблять аббревиатуру ПБОЮЛ (предприниматель без образования юридического лица).

Сегодня ни в одном действующем нормативно-правовом акте нет понятия “частный предприниматель”. Вместо этого термина теперь есть понятие индивидуального предпринимателя, поэтому в статье мы будем говорить об индивидуальном предпринимателе.

Что понимается под осуществлением контроля над иностранной структурой без образования юридического лица

Осуществлением контроля над иностранной структурой без образования юридического лица признается оказание (возможность оказывать) определяющего влияния на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения в соответствии с личным законом и (или) учредительными документами этой структуры.

Уведомление в ИФНС

Организации и физические лица — налоговые резиденты РФ должны сообщать в налоговую инспекцию:

-

об учреждении иностранной структуры без образования юридического лица;

-

о контроле над иностранной структуре без образования юридического лица или фактическом праве на доход, получаемый ею.

Уведомить налоговую инспекцию нужно не позднее 1 месяца с даты учреждения иностранной структуры без образования юридического лица (возникновения контроля над ней или фактического права на доход).

Участие в иностранной структуре без образования юридического лица может повлечь необходимость направлять в ИФНС и второе уведомление — о контролируемой иностранной компании (КИК).

Сообщать об этом должны организации и граждане, которые:

-

являются контролирующими лицами КИК;

-

обязаны платить налог на прибыль организаций (НДФЛ для физических лиц) с прибыли КИК (в части своей доли).

Уведомление о КИК подается не позднее 20 марта года, следующего за годом, в котором доля прибыли КИК подлежит учету у контролирующего лица.

При этом предусмотрен штраф в размере 100 тыс. руб.:

-

за непредставление уведомления;

-

представление с опозданием;

-

указание неверных сведений в уведомлении.

Регистрация ИП

Вопрос регистрации индивидуальной предпринимательской деятельности без образования юридического лица остается, наверное, самым важным во всей рассматриваемой области. Подобная регистрация включает в себя несколько этапов.

Первый и самый важный этап — это подготовка. Нужно точно определить виды своей профессиональной деятельности по ОКВЭД (классификатору деятельности экономического типа), оплатить госпошлину и выбрать наиболее подходящий тип налогообложения. К слову, именно от видов выплачиваемых налогов будет зависеть дальнейший штат сотрудников и его численность.

Второй этап — так называемый сбор бумаг. Для успешного прохождения регистрационного процесса кандидат на статус ИП должен подготовить:

- паспорт и его копию;

- свидетельство с номером ИНН;

- квитанцию об уплате госпошлины;

- заявление о регистрации ИП и его копию;

- уведомление на использование УСН (система налогообложения упрощенного типа).

Третий этап включает в себя непосредственную сдачу документации в соответствующий регистрационный орган.

Налог на добавленную стоимость

Основная ставка НДС составляет сейчас 18%. Кроме того, законодательством предусмотрена ставка 10%, которая применяется при реализации особых видов товаров (например, некоторых медикаментов, детских товаров, продуктов питания, печатных изданий — ст.164 НК РФ), и ставка 0% (используется в основном при экспорте товаров).

НДС является косвенным налогом (начисляется за счет средств покупателя), поэтому предприниматели добавляют сумму НДС к отпускной стоимости реализованных товаров. Перечислять этот налог в бюджет предприниматель обязан в следующем порядке. По итогам налогового периода (месяца или квартала в зависимости от суммы полученной выручки; если выручка за месяц без НДС не превышает 1 000 000 руб. в месяц, то налоговый период равен кварталу, в остальных случаях он составляет один месяц — п.6 ст.174 НК РФ) предприниматель заполняет налоговую декларацию, показывая в ней сумму НДС, которую необходимо уплатить в бюджет как разницу начисленного налога и «входного» НДС. Начисленный НДС — это тот налог, который добавлен к отпускной стоимости товаров. «Входной» НДС возникает при покупке у других организаций или предпринимателей ресурсов, необходимых для ведения бизнеса. Это могут быть товары, купленные для перепродажи, или материалы, необходимые для производства готовой продукции, услуги и т.п.

Пример. В марте 2004 г. предприниматель купил товаров на 2 950 000 руб. (цена указана вместе с НДС, который составляет 450 000 руб.). В этом же месяце реализовано товаров на 4 720 000 руб., в том числе НДС 720 000 руб. Кроме того, в марте 2004 г. был приобретен компьютер для эксплуатации в отделе продаж за 35 400 руб., в том числе НДС 5400 руб. Предпринимателю за март необходимо заплатить в бюджет (в нашем примере до 20 апреля) НДС в сумме 264 600 руб. (720 000 — 450 000 — 5400).

Кто такой ИП?

Физическое лицо, имеющее свидетельство о соответствующем процессе регистрации, именуется предпринимателем индивидуального типа. После регистрации гражданин получает возможность заниматься законной коммерческой деятельностью. При этом совершенно не обязательно иметь офис, широкий штаб сотрудников или иерархичную начальствующую систему. Как правило, предпринимательская деятельность без образования юридического лица осуществляется гражданами, которые не желают или не имеют возможности реализовывать широкую бизнес-компанию.

Стоит отметить, что ИП имеет большое количество преимуществ по сравнению с юридическим лицом. Здесь стоит выделить быстрый процесс регистрации, облегченное налогообложение, а также наделение особыми правами, о которых будет рассказано далее.

Индивидуальный предприниматель. Основные понятия.

Итак, для начала давайте ответим на три основных вопроса и определимся с понятиями.

Кто такой индивидуальный предприниматель?

В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальный предприниматель (предприниматель без образования юридического лица) — это физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица, глава крестьянского (фермерского) хозяйства, а также частный нотариус либо адвокат, учредивший адвокатский кабинет.

Индивидуальный предприниматель может осуществлять любые виды хозяйственной деятельности, не запрещенные законодательством, в том числе оказывать услуги, заниматься товарно-закупочной и иной деятельностью.

Что такое предпринимательская деятельность?

Согласно ст. 2 Гражданского кодекса Российской Федерации (ГК РФ) предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуального предпринимателя в установленном законом порядке.

Осуществление предпринимательской деятельности на свой риск предполагает экономическую самостоятельность гражданина и тесно связанную с этим ответственность индивидуального предпринимателя за результаты своей деятельности.

Когда можно заниматься предпринимательской деятельностью?

В соответствии со ст. 23 ГК РФ гражданин имеет право заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Дельный совет.

Начните с ознакомления с налоговым законодательством. А еще конкретнее, с Налогового кодекса РФ. Изучение данного законодательного документа, позволит вам правильно выбрать систему налогообложения, а налоговой инспекции определить перечень налогов, которые вам придется уплачивать (налоговые обязательства и налоговая отчетность).

Обратите внимание на следующие разделы НК РФ:

Раздел II Налогового кодекса РФ ознакомит вас с правами и обязанностями налогоплательщиков, представительством в отношениях, регулируемых законодательством о налогах и сборах;

раздел IV Налогового кодекса РФ с общими правилами исполнения обязанностей по уплате налогов и сборов;

раздел VI Налогового кодекса РФ c налоговыми правонарушениями и ответственностью за их совершение. Ознакомиться с Налоговым кодексом РФ вы можете на сайте ФНС России по адресу: www.nalog.ru или на сайте налогового органа вашего региона (адрес будет следующего вида: www.r?.nalog.ru, где ? — код вашего региона; так, к примеру, Удмуртия — www.r18.nalog.ru, Нижегородская область — www.r52.nalog.ru и т.д.)

Ознакомиться с Налоговым кодексом РФ вы можете на сайте ФНС России по адресу: www.nalog.ru или на сайте налогового органа вашего региона (адрес будет следующего вида: www.r?.nalog.ru, где ? — код вашего региона; так, к примеру, Удмуртия — www.r18.nalog.ru, Нижегородская область — www.r52.nalog.ru и т.д.)

Поделитесь этой страничкой с друзьями! Спасибо!

Связанные статьи:

Порядок государственной регистрации физических лиц в качестве индивидуальных предпринимателей

Системы налогообложения индивидуальных предпринимателей

Как подготовить пакет документов для регистрации бизнеса через интернет

Особенности правового статуса ИП

В силу двойственности положения ИП, который имеет признаки и юридического, и физического лица, природа его правового статуса также двойственна. С одной стороны, ИП является гражданином (а может даже являться лицом без гражданства, либо иностранным подданным), с другой — хозяйствующим субъектом.

Такая двойственность подтверждается и п. 3 ст. 23 ГК РФ, согласно которой порядок ведения индивидуальными предпринимателями предпринимательской деятельности регулируется положениями законодательства, применяемыми в отношении юридических лиц.

Исходя из анализа приведенных выше признаков ИП, можно сделать вывод о том, что особенностями его правового статуса являются:

- наличие права на осуществление предпринимательской деятельности;

- полная ответственность по всем долгам ИП собственным имуществом, не используемым для развития дела;

- наличие обязательств по ведению учета, составлению отчетности, уплате налоговых платежей и страховых взносов.

В том случае, если гражданин, работающий в статусе ИП, совершил правонарушение, необходимо выяснить, в качестве кого он действовал в момент нарушения закона. В зависимости от этого определяется, в какой суд — общей юрисдикции или арбитражный — будет направлено на рассмотрение дело о правонарушении.

Если действия ИП не затрагивают интересы окружающих, разграничивать их не требуется. Так, предприниматель может купить любой товар (например, канцелярские принадлежности) и использовать его как для своих нужд, так и для нужд бизнеса. В подобной ситуации представитель юридического лица, приобретая товар для использования внутри организации, должен получить соответствующий документ (кассовый или товарный чек, товарную накладную и пр.), а потраченные деньги учесть в составе расходов (это позволит ему уменьшить налогооблагаемую базу, а значит, увеличить чистую прибыль предприятия).