Как можно быстро и просто снять обременение с квартиры: пошаговое описание процесса

Содержание:

- Спорные ситуации при снятии обременения

- Процедура снятия обременения по ипотеке через Росреестр

- В какие организации обращаться после сбора документов?

- Что означает «обременение»

- Как снять обременение по ипотеке

- Порядок действий

- Нормативное обоснование

- Процедура снятия обременения по ипотеке

- Процедура по снятию обременения

Спорные ситуации при снятии обременения

Полностью выплачивать кредит могут многие заемщики. После погашения займа возникает необходимость снять обременение. Обычно данный процесс не превышает пяти дней, но на самом деле может занять намного больше времени. Это обусловлено тем, что государственные служащие стараются точно убедиться в достоверности и актуальности всех документов, поэтому подвергают их тщательной проверке.

Частыми являются ситуации, когда заемщик, спустя несколько месяцев после полного погашения займа, получает документы, на основании которых его обязывают уплатить банку еще некоторую сумму. В этом случае необходимо оперативно обратиться в банк со справкой, указывающей на исполнение всех обязательств перед учреждением. Чаще всего такие моменты связаны с ошибками, совершаемыми сотрудниками банка или с техническими проблемами.

Но бывают случаи, когда сотрудники банка после перерасчета определяют, что заемщик не уплатил некоторое количество средств, поэтому требования уплатить деньги являются законными. В такой ситуации заемщик должен внести нужные средства в банк. Если финансовое учреждение требует причитающиеся ему деньги, а заемщик отказывается их уплачивать, то организация имеет право обратиться в суд для принудительного взыскания.

Таким образом, обременение накладывается на любой объект жилой недвижимости, приобретаемый с помощью заемных банковских средств. Снять его допускается только после полного погашения займа, причем выполнить это можно не только в соответствии с графиком, составленным в процессе оформления ипотеки, но и досрочно, для чего заемщик может воспользоваться собственными сбережениями или с разрешения банка продать квартиру.

Допускается продавать квартиру с обременением, но покупатели должны быть извещены об этом. Также каждый человек, подбирающий себе вторичную недвижимость, должен быть очень осторожным, чтобы не столкнуться с мошенничеством, поэтому каждая квартира тщательно проверяется на наличие обременения. Для этого достаточно обратиться в «Росреестр» и уплатить государственную пошлину.

Процедура снятия обременения по ипотеке через Росреестр

Снятие обременения с объекта недвижимости возможно после погашения заемных обязательств в отношении банка, который предоставил кредит.

Дальнейшим действием заемщика является обращение в кредитное учреждение, чтобы оно осуществило выдачу закладной.

В случае оформления ипотеки без закладной, в службу Росреестра вместе с заемщиком должен обратиться работник банка.

Затем необходимо собрать пакет документов для подачи их в регистрационные органы.

Последующим этапом является подача заявления о снятии ограничений, к которому прикладывается комплект документов. Как уже говорилось, заявление может быть несколькими способами, установленными в закон (на личном приеме, почтой, через портал госуслуг).

Если клиент банка не может лично заниматься снятием обременения, он может поручить выполнение этой процедуры своему представителю.

Для подачи заявления третьим лицом от имени клиента банка в регистрационную службу, он должен иметь нотариально оформленную доверенность.

Ранее органы Росреестра выдавали свидетельства о государственной регистрации права собственности, в настоящее время достаточно иметь выписку ЕГРН.

После подготовки и подачи в службу Росреестра всех нужных документов, потребуется дождаться завершения регистрационной процедуры.

Документы, подтверждающие, что недвижимость больше не ограничена ни чьими правами, должны быть выданы в течение 5 рабочих дней.

Процедура снятия обременения с недвижимости при ипотеке простая и может быть совершена самостоятельно заемщиком.

Документы для Росреестра

Государственным органом, которое занимается всеми вопросами связанными с регистрацией и учетом договоров ипотеки является служба Росреестра (Федеральная служба государственной регистрации, кадастра и картографии).

Регистрация ипотечных договоров, залога и снятие обременений выполняется согласно нормам законодательства, а именно регулируется Федеральным законом «О государственной регистрации прав на недвижимоеимущество и сделок с ним» от 21.07.1997

В регистрационный орган подаются:

- Заявления клиента и банка-кредитора.

- Судебные решения, на основании которых снимается обременение.

- Отдельные обращения залогодателей и залогодержателей.

Снятие обременения с залоговой недвижимости являются совершенно бесплатными.

То есть, чтобы снять обременение платить не нужно, все абсолютно бесплатно оформляется в органах Росреестра.

Сколько времени требуется для снятия обременения

Непосредственно процедура снятия обременения с жилья потребует немного времени и усилий клиента банка.

Как правило, банк готовит документы на протяжении 10 дней, однако не дольше одного месяца.

В службе регистрации все действия регламентированы законом. При предъявлении в службу Росреестра погашенной закладной, на процедуру уйдет три дня.

Если не производилось оформление закладной, для обращения в регистрационную службу должен явиться также сотрудник банка.

Также допускается оформление доверенности на клиента банка, который сможет подписать заявление от банка.

В этом случае процедура потребует пяти рабочих дней.

Важно знать, что если заемщик будет обращаться самостоятельно, банк обязан в 30-дневный срок подать в службу регистрации документы, которые свидетельствуют о погашении долга и необходимые для снятия обременения с ипотечной недвижимости

В какие организации обращаться после сбора документов?

После того, как пакет документов собран, возникает главный вопрос: куда с ними идти? Разрешение вопросов с недвижимостью находится под контролем органов Росреестра. Предоставить необходимые документы теперь можно разными способами.

Снятие обременения в Росреестре

Все адреса и телефоны региональных представительств можно найти в интернете. Необходимо записаться на прием, предварительно проверив пакет сдаваемых документов. Обычно обременение снимается в Росреестре за 3 рабочих дня.

Снятие обременения в МФЦ

С 2017 года разрешено снимать обременение с квартиры в МФЦ (многофункциональных центрах «Мои документы»).

Что понадобится сделать:

- Записаться на прием заранее, либо прийти в любое отделение и оформить талон электронной очереди;

- Вместе со специалистом МФЦ оформить заявление (можно скачать с сайта и заполнить заранее) и еще раз просмотреть пакет документов;

- Получить расписку о приеме документов, номер которой позволяет следить за изменением статуса заявки;

Имейте в виду, что для подачи заявления о погашении регистрационной записи и пакета документов через МФЦ вам понадобится узнать кадастровый номер объекта недвижимости. Выяснить его можно через сайт Росреестра.

Пошаговый план действий выглядит так:

- Переходим на сайт Росреестра;

- Нажимаем на ссылку «Справочная информация о недвижимости в online режиме»;

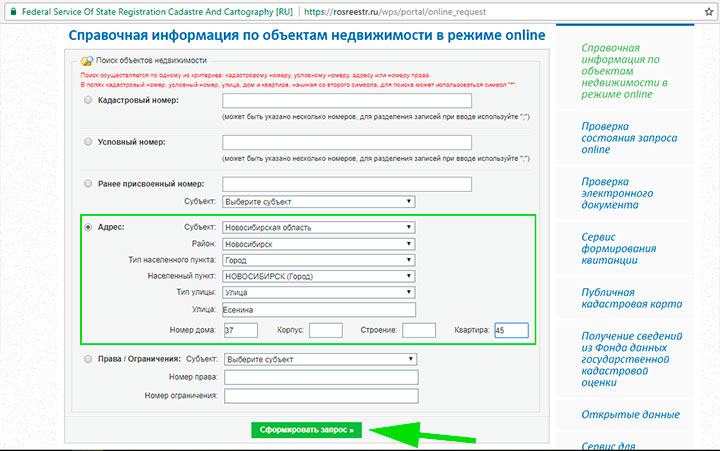

- Отмечаем точечкой поле «Адрес»;

- В поле «Субъект» выбираем область;

- В поле «Район» выбираем нужный вам город;

- В поле «Улица»вписываем название улицы;

- В ячейках ниже вписываем номер дома и квартиры.

- Нажимаем на кнопку «Сформировать запрос»

Через интернет

Сайт «Госуслуги.ру» набирает популярность, поскольку предоставляет широкий спектр оказываемых услуг, и процедура снятия обременения тоже входит в этот перечень. Воспользоваться всеми возможностями портала возможно только пройдя полную регистрацию и получив электронную подпись.

Регистрация проходит в два этапа:

- Создаются пароль и логин, указываются ФИО, вводятся номер и серия вашего паспорта, номер СНИЛС;

- После проверки и подтверждения данных системой, подтверждаете свою личность, обратившись к сотрудникам любого удобного вам офиса МФЦ.

Все, теперь вы можете самостоятельно записаться в МФЦ или органы Росреестра. Если вы хотите подать документы в электронном виде, понадобится еще электронная подпись.

Что означает «обременение»

Термин «обременение» действует в рамках ипотечного кредитования недвижимого имущества. Это совокупность ограничений, которые накладываются на сделки с объектом недвижимости, отданным банку в залог. Это значит, что заемщик после покупки квартиры в ипотеку, хоть и является ее полноправным владельцем, не может совершать с ней определенные действия без разрешения третьих лиц. Это позволяет банку обезопасить себя от возникновения возможных проблем с недвижимостью и ипотекой.

Ограничения, накладываемые обременением

Существует следующий перечень действий, на совершение которых банком накладывается ограничение:

- Продажа имущества. Заемщик не имеет право продать недвижимость без разрешения банка. Если соответствующее согласие от Сбербанка получено не было, а гражданин продал квартиру, взятую в ипотеку, то совершенная сделка будет признана неправомерной. Данная ситуация может негативно сказаться как на продавце, так и на покупателе: продавцу придется отвечать перед банком, а покупатель не сможет получить купленную недвижимость. Чтобы подобных проблем не возникало, необходимо обратиться в Сбербанк для получения письменного разрешения на совершение сделки.

- Оформление прописки. Владелец ипотечной недвижимости не имеет права прописывать в квартиру каких-либо лиц, не получив на это разрешение от залогодержателя (банка). Чтобы прописать в квартире родственников или знакомых, необходимо погасить кредит и пройти процедуру снятия обременения.

- Сдача имущества в аренду. В данном случае все зависит от того, что прописано в ипотечном договоре. Если гражданин, в договоре которого прописано обязательное согласование вопросов аренды с банком, решил сдать квартиру, но не уведомил об этом Сбербанк, то сделка между арендодателем и арендатором будет признана недействительной. Если условия, касающиеся сдачи жилья, были в договоре прописаны, то заемщик может выступать в качестве арендодателя на законных основаниях, то есть не уведомлять об этом Сбербанк.

- Перепланировка имущества, переданного банку в залог. Совершать кардинальную перестройку жилья без предварительного согласования с банком нельзя.

- Передача обремененной недвижимости по наследству. Совершение данной процедуры категорически запрещается, потому что на имущество наложены определенные ограничения.

- Повторное использование обремененного имущества в качестве залога. Если имущество уже является залогом по какой-либо финансовой операции, то вторично выступать в качестве залога оно не может, ведь тогда будет непонятно, в залоге у какой именно стороны оно находится.

Важно! Все запрещенные сделки должны быть прописаны в ипотечном договоре, чтобы у банка или заемщика не возникало вопросов о возможной правомерности или неправомерности того или иного действия с недвижимостью.

Как снять обременение по ипотеке

После внесения последнего взноса по ипотеке заемщику нужно закрыть сделку с кредитором, расторгнув действующее соглашение со страховой компанией и сняв залог по жилищной ссуде. Независимо от того, в каком банке был оформлен ипотечный кредит, все необходимые выписки и справки заемщик может получить только в центральном офисе своего региона. Чтобы снять обременение, нужно корректно оформить заявление. Заявка рассматривается финансовым учреждением в течение 10 дней.

После изучения всех аспектов дела банк сообщает клиенту об одобрении заявки. Собственнику квартиры нужно снова посетить финансовую компанию и запросить документы, с помощью которых он сможет оформить аннулирование залога в Росреестре либо МФЦ. Для составления заявления В Государственной регистрационной палате необходимо присутствовать лично. По этой причине нельзя подавать заявку через портал государственных услуг. В режиме онлайн доступны только данные из ЕГРП, но эта услуга является платной. Снять обременение через интернет можно с помощью портала ДомКлик.

В каких случаях накладывается обременение на недвижимость

Обременение на жилищный объект накладывается в интересах третьих лиц. Финансовые компании имеют право сделать это в отношении тех заемщиков, у которых есть непогашенные имущественные обязательства. Может отличаться не только форма обременения, но и фактическое лицо, в чьих интересах будут накладываться распорядительные ограничения:

- Кредитор – по договору ипотеки, залога, а также другим кредитным договорам. Наложенные ограничения являются гарантией того, что банк сможет вернуть предоставленные заемщику средства.

- Арендатор – по договору аренды. Обременение позволяет гарантировать сохранность прав арендатора даже в случае отчуждения объекта недвижимости в пользу третьих лиц.

- Суд или судебный пристав – при аресте. Должностные лица имеют право накладывать обременение на жилплощадь в качестве меры обеспечения неисполненных обязательств (непогашение ипотечного кредита) или гарантии материального возмещения нанесенного вреда (уголовные дела, где санкции применяемых статей предусматривают конфискацию).

- Получатель ренты – по договору. Переданная недвижимость является обремененной до тех пор, пока новый собственник объекта переводит на счет получателя рентные платежи. Такой подход – гарантия неотчуждения квартиры без ведома получателя ренты.

- Доверительный управляющий – по предварительному заключению договора. Права собственника недвижимости ограничиваются объемом прав управляющего.

Обременение на ипотечную недвижимость накладывается для того, чтобы заемщик не мог распоряжаться квадратными метрами до момента погашения задолженности. Снять ограничения прав довольно проблематично.

Что значит термин “обременение”

При заключении сделок по ипотечному кредитованию или оформлении пожизненной ренты на квартиру накладывается обременение. Новый собственник жилья получает ограниченные полномочия по проведению операций с жилплощадью без предварительного уведомления, а также письменного согласования с залогодержателем. Если ипотека оформлена в Сбербанке, то финансовое учреждение является залогодержателем. До погашения долга на квартиру налагается запрет, в результате которого:

- запрещена продажа имущественного объекта без получения предварительного согласия Сбербанка, в противном случае заемщик нарушает закон;

- без снятия обременения имущество нельзя передать по наследству;

- невозможно повторно использовать объект для закладывания другим физическим или юридическим лицам;

- нельзя самовольно прописывать в ипотечной квартире других граждан: сначала нужно выплатить долг и снять обременение;

- запрещено сдавать недвижимость в аренду без предварительного получения письменного согласия Сбербанка (об аренде можно договориться только в том случае, если этот пункт прописан в кредитном договоре);

- нельзя проводить перепланировку залоговой недвижимости.

Порядок действий

Важно дополнительно помнить о такой вероятности, что снятие обременения по ипотеке может понадобиться из-за ликвидации самого банка, выдавшего деньги в долг. Это редкое явление, но оно не исключено

В подобной ситуации выплаты по ссуде клиент продолжит осуществлять уже организации, ставшей правопреемником обанкротившегося учреждения, так как права и обязательства разорившегося банка перейдут новой организации.

На практике применяются и другие методы разрешения такой проблемы. Все зависит от параметров конкретного заемщика, а также его взаимоотношений с банком.

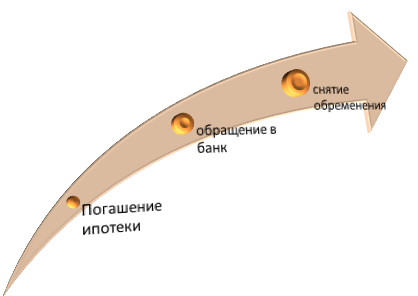

Алгоритм вывода объекта из обременения включает этапы:

- Клиент отправляется в филиал банка и составляет заявку с просьбой расторгнуть ипотечный договор и выдать ему письменное подтверждение о полной выплате кредита и отсутствии у него долгов перед Сбербанком.

- Пакет документов формируется и подается в офис ЕГРП.

- После рассмотрения запроса Росреестром заявителю выдадут правоустанавливающее свидетельство.

Если при получении кредита была оформлена закладная:

Когда закладная не оформлялась:

В случае обнаружения переплаты лишняя сумма передается заемщику. Для исключения каких-либо проблем в дальнейшем рекомендуется отксерокопировать выданную банком справку об исполнении обязательств по займу в полном объеме. Это позволит избежать каких-либо претензий со стороны заимодавца и неприятных сюрпризов.

Банку необходимо время на подготовку документации об аннулировании залогового обременения. Этот период лучше использовать для сбора пакета бумаг, требуемых в Росреестре.

Список документов

Бумаги для отмены обременения могут подаваться напрямую в отделение Росреестра либо МФЦ. Когда заявка на снятие залога одобрена, а справки об аннулировании долга в банке получены вместе с закладной, все собственники отправляются в Регпалату и предъявляют:

- Паспорта каждого из владельцев.

- ДКП и его копию.

- Правоустанавливающее свидетельство с ксерокопией.

- Заявление о снятии обременения.

- Справки из Сбербанка о полном возврате долга.

- Документ о приеме-передаче закладной.

- Все бумаги по ипотеке.

- Сама закладная с пометкой о полной выплате задолженности.

- Доверенность на имя заявителя от банка, если сотрудник учреждения не сопровождает заемщика.

Когда операционист примет документацию у заявителя, он озвучит дату окончания регистрационной процедуры и следующего визита. Если нужно получить свидетельство, где не будет отметки о наличии обременения, необходимость его оформления указывается при подаче запроса. На изготовление новых бумаг потребуется примерно 1 месяц. Услуга выдачи нового свидетельства платная, госпошлина за нее составит примерно 350 руб.

Когда следует начинать заниматься процедурой отмены

На закрытие ипотечного договора уходит до 1,5 месяца. Специалисты банков советуют подавать документацию спустя 60 дней со дня подачи запроса на расторжение сделки. Задержка проведения регистрации аннулирования обременения никакими штрафными санкциями не облагается, однако затягивать с этим не стоит. До завершения процедуры с собственника не будут сняты наложенные ограничения, и у него не получится реализовать имущество, сдать его в аренду, прописать других граждан и использовать его как залог, даже если все обязательства по договору перед банком исполнены.

Для отмены обременения следует собрать множество документов, к которым также относятся справки и письма. Если сделать это позже, на формирование понадобится больше времени, а провести процедуру будет сложнее. Не исключено и возникновение форс-мажорных ситуаций, поэтому стоит своевременно завершить сделку и отправляться в регистрационные органы.

Нормативное обоснование

Обременением по ипотеке является ограничение тех или иных прав обладателя недвижимости, которое имеет законные основания.

Ипотека всегда связана с ограничениями относительно прав на распоряжение недвижимостью, в частности, заемщик не может заключать сделки (купли-продажи, дарения, мены и др.) с залоговым объектом без согласия банка.

При заключении договора ипотечного кредитования банк предоставляет клиенту денежные средства для приобретения жилья.

В силу федерального закона обременение снимается в службе Росреестра.

Для чего заемщику нужно после погашения задолженности перед банком, подать заявление для погашения залога банка.

Заявление подается от обеих сторон кредитного договора: должника-гражданина и кредитора-банка.

Процедура снятия обременения по ипотеке

Снятие обременения с объекта недвижимости возможно после погашения заемных обязательств в отношении банка, который предоставил кредит.

Дальнейшим действием заемщика является обращение в кредитное учреждение, чтобы оно осуществило выдачу закладной.

В случае оформления ипотеки без закладной, в службу Росреестра вместе с заемщиком должен обратиться работник банка.

Затем необходимо собрать пакет документов для подачи их в регистрационные органы.

Последующим этапом является подача заявления о снятии ограничений, к которому прикладывается комплект документов. Как уже говорилось, заявление может быть несколькими способами, установленными в закон (на личном приеме, почтой, через портал госуслуг).

Если клиент банка не может лично заниматься снятием обременения, он может поручить выполнение этой процедуры своему представителю.

Для подачи заявления третьим лицом от имени клиента банка в регистрационную службу, он должен иметь нотариально оформленную доверенность.

Ранее органы Росреестра выдавали свидетельства о государственной регистрации права собственности, в настоящее время достаточно иметь выписку ЕГРН.

После подготовки и подачи в службу Росреестра всех нужных документов, потребуется дождаться завершения регистрационной процедуры.

Документы, подтверждающие, что недвижимость больше не ограничена ни чьими правами, должны быть выданы в течение 5 рабочих дней.

Процедура снятия обременения с недвижимости при ипотеке простая и может быть совершена самостоятельно заемщиком.

Оплата госпошлины

Во время снятия обременения по ипотеке некоторые заемщики не знают, сколько составляет государственная пошлина за совершение данного действия.

В действительности снятие ограничений с квартиры выполняется бесплатно.

В Росреестре

Регистрация ипотечных договоров, залога и снятие обременений выполняется согласно нормам законодательства, а именно регулируется Федеральным законом «О государственной регистрации прав на недвижимоеимущество и сделок с ним» от 21.07.1997

В регистрационный орган подаются:

- Заявления клиента и банка-кредитора.

- Судебные решения, на основании которых снимается обременение.

- Отдельные обращения залогодателей и залогодержателей.

Снятие обременения с залоговой недвижимости являются совершенно бесплатными.

То есть, чтобы снять обременение платить не нужно, все абсолютно бесплатно оформляется в органах Росреестра.

Сроки

Непосредственно процедура снятия обременения с жилья потребует немного времени и усилий клиента банка.

Как правило, банк готовит документы на протяжении 10 дней, однако не дольше одного месяца.

В службе регистрации все действия регламентированы законом. При предъявлении в службу Росреестра погашенной закладной, на процедуру уйдет три дня.

Если не производилось оформление закладной, для обращения в регистрационную службу должен явиться также сотрудник банка.

Также допускается оформление доверенности на клиента банка, который сможет подписать заявление от банка.

В этом случае процедура потребует пяти рабочих дней.

Важно знать, что если заемщик будет обращаться самостоятельно, банк обязан в 30-дневный срок подать в службу регистрации документы, которые свидетельствуют о погашении долга и необходимые для снятия обременения с ипотечной недвижимости

Через суд

Случаются ситуации, при которых снятие ограничений на жилплощадь не допускается совершить без согласия кредитной организации и нужно обращаться в суд, чтобы завершить данную процедуру.

К примеру, в случаях:

- Если банк лишили лицензии или он самостоятельно прекратил свою деятельность;

- Если пропал заемщик;

- смерть заемщика;

- при отказе должника на снятие обременение с жилья;

ЕВ указанных случаях в суд нужно предоставить следующие документы:

| Договор ипотечного кредитования | и документ, который подтверждает отказ в снятии ограничения |

| Квитанции | об оплате государственной пошлины |

| Документы | на наследство, если произошла гибель заемщика |

Процедура снятия обременения через суд займет намного большее количество времени.

Продолжительное время потребуется на назначение судебного заседания в суде, и на рассмотрение дела.

После принятия судом решения о снятии ограничений, потребуется подождать пока постановление суда вступит в юридическую силу.

В регистрационную службу наряду с прочими документами подается принятое решение суда.

Процедура по снятию обременения

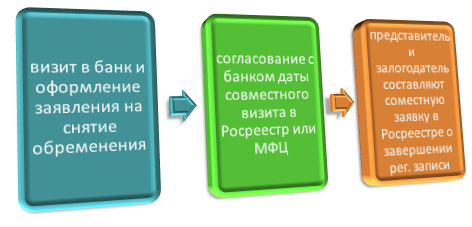

Снять обременения по ипотеке в Сбербанке можно по стандартной схеме. В некоторых регионах процедура упрощена: при обращении в МФЦ с заявлением услуга бесплатная. Нужно пройти 2 этапа:

- Клиент Сбербанка заполняет специальный документ, чтобы снять ограничение прав после погашения ипотечного кредита. В бланке должно быть указано, что объект недвижимости выступает в роли залога по кредитному договору. Работник банка ставит в документе отметку, что заемщик выполнил все обязательства по займу, составляется официальный запрос.

- После обработки заявки банком клиент получает письменное уведомление. Устанавливаются сроки для обращения в Росреестр или МФЦ. Менеджер Сбербанка сопровождает весь процесс и помогает снять обременения без лишних временных и финансовых затрат.

В некоторых отделениях Сбербанка помощь заемщикам не предоставляется. В такой ситуации гражданину нужно самостоятельно решать все вопросы для снятия обременения на законных основаниях.

Какие нужны документы

Снять обременение с жилплощади без дополнительных финансовых расходов и временных задержек можно только в том случае, если заранее подготовить все необходимые документы. Перечень обязательных бумаг:

- Паспорта граждан, которые являются собственниками квартиры.

- Документы, подтверждающие права собственности.

- Договор купли-продажи и его заверенная копия.

- Выписка из финансовой компании, что долг по ипотеке полностью выплачен.

- Справка об отмене залога.

- Справка о передаче и получении закладной на квартиру.

Список документов может быть расширен, все зависит от конкретной ситуации.

Заявление

Чтобы снять обременение с объекта недвижимости, необходимо составить стандартное заявление. В документе не должно быть ошибок и опечаток, так как в противном случае рассмотрение заявки может затянуться.

Какая информация должна быть отображена в заявлении

Обращение составляется заемщиком в произвольной форме с указанием следующих данных:

- Серия и номер паспорта заемщика.

- Место регистрации.

- Реквизиты кредитно-финансовой организации и юридический адрес.

- Полная информация о долге и кредитном договоре (номер и период действия, полученная заемщиком сумма).

- Указание документов, которые могут подтвердить отсутствие долгов по кредиту.

- Сам текст заявления с требованием снять запрет на проведение любых сделок с жилым помещением.

Госпошлина

Снять обременение с квартиры после погашения ипотеки можно только после того, как в реестр недвижимости будет внесена соответствующая запись. Размер государственной пошлины за предоставленную услугу составляет 200 руб. Дополнительные средства взимаются за оформление нового свидетельства (350 руб.). Оплачивать государственный налог должен каждый участник процедуры.

Сколько времени занимает процедура

Снятие обременения не отнимет много времени у клиентов Сбербанка. Банк готовит документы на протяжении 10 дней, но в единичных случаях подготовка бумаг может занять максимум 30 дней.

Самые распространенные причины отказа в снятии обременения

Не все заемщики могут с первого раза снять обременение с ипотечной квартиры, так как иногда работники государственных структур отказываются рассматривать поданную заявку. Причин для этого может быть несколько:

- Ипотека погашена не полностью, и финансовая компания отказывается выдавать закладную. Если заемщик своевременно выплатил кредит, но не может снять ограничения прав, то нужно перепроверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Были поданы не все документы. При снятии ограничения с объекта недвижимости, которым владеют сразу несколько человек, каждый из них должен написать заявление и предоставить подтверждающие личность бумаги (паспорт, водительское удостоверение, свидетельство о рождении).

- Предприняты попытки снять обременение с ипотечной квартиры посторонним человеком. Если у владельца недвижимости нет возможности лично посетить Росреестр или МФЦ, то необходимо оформить нотариально заверенную доверенность на другого человека. Только на этом основании третье лицо сможет подать заявление.

Чтобы снять обременение с ипотечного жилья в сжатые сроки, нужно проконсультироваться с работником Сбербанка, который поможет избежать распространенных ошибок, негативно влияющих на скорость рассмотрения обращения.