Что такое валовая выручка, ее отличия от валовой прибыли

Содержание:

- Исправление ошибок в партионном учете. Проведение по партиям

- Виды доходов

- Основные отличия валовой выручки от валовой прибыли

- Формулы расчёта с примерами

- Как рассчитывается чистая прибыль

- Анализ доходов при УСН

- Разница прибыли и выручки

- Формула валовой прибыли и примеры применения

- Какие статьи используются в формуле расчета валовой прибыли?

- Стратегия планирования валового дохода

- 2) Цель валовой прибыли и чистой прибыли

- Валовая прибыль: формула расчета по балансу и пример расчета

- Виды выручки

Исправление ошибок в партионном учете. Проведение по партиям

Даже если программа не выводила вам никаких ошибок в момент оформления документов, ошибки в расчете себестоимости все равно могут возникнуть при работе «задним числом». Несколько примеров ошибочных ситуаций ниже.

Примечание: способ расчета себестоимости в примерах – ФИФО.

Пример 1

21 числа поступили холодильники – 10 шт. по 11000 рублей.

После этого менеджер по закупкам оформил в программе еще одно поступление холодильников – 15 числа по 10500 руб.

В итоге, если бы менеджер по закупкам ввел всю информацию в программу вовремя, то при продаже холодильников была бы другая себестоимость (10500*3=31500 руб.) и другая валовая прибыль (10500 руб.).

Но документ реализации уже проведен, никто его перепроводить скорее всего не будет. Значит, себестоимость может так и остаться неверной.

Пример 2

21 числа поступили холодильники – 10 шт. по 11000 рублей.

После этого менеджер по закупкам зашел в документ поступления и изменил в нем цены холодильников на 12000 руб. (изначально цена была введена неверно).

В итоге, если бы менеджер по закупкам ввел всю информацию в программу вовремя, то при продаже холодильников была бы другая себестоимость (12000*3=36000 руб.) и другая валовая прибыль (6000 руб.).

Таких ситуаций может возникать очень много. По сути, каждое создание, изменение, удаление документа задним числом может сделать себестоимость в оформленных позднее документах продажи ошибочной.

Чтобы быть уверенными, что все документы провелись верно и себестоимость в них посчитана правильно, нужно запустить последовательное перепроведение всех документов. Для этого можно воспользоваться двумя механизмами:

Общий механизм перепроведения документов платформы

Этот механизм позволит вам перепровести все документы нужного вида за месяц, но он имеет небольшой недостаток – документы будут проводиться независимо от того, нужно это или нет. Ведь вполне возможно, никаких операций неоперативно сотрудники не делали. А проведение всех документов может занять длительное время.

Виды доходов

Следствием получения дохода становится возникновение экономической выгоды, представляющей собой главную цель любого коммерческого предприятия. Потребность в доходе обоснована необходимостью решения таких задач, как:

- Компенсация собственных расходов, сопровождающих ведение деятельности. Так достигается самоокупаемость бизнеса;

- Аккумулирование средств, необходимых для выполнения налоговых платежей. В результате происходит пополнение бюджета;

- Формирование прибыли. Эти средства позволяют компании обходиться своими силами в процессе развития и расширения производства.

Коммерческое предприятие обычно не ограничивается каким-то одним способом получения дохода. Деньги компании может приносить:

- Основная деятельность — сбыт товаров, оказание услуг;

- Инвестиционная деятельность — участие в капитале других компаний, операции с ценными бумагами либо внеоборотными активами;

- Финансовая деятельность — эмиссия собственных акций и облигаций, привлечение акционерного капитала.

Изучая, как сделать прибыльным мини производство для малого бизнеса, необходимо узнать, из каких источников предприятие может получать доходы.

Выделяют четыре способа заработка:

- Продажа собственной продукции, оказание услуг или перепродажа товаров;

- Прочая операционная деятельность;

- Внереализационные поступления;

- Поступления, обусловленные чрезвычайными событиями.

Поступления от продажи товаров или услуг называют доходом от обычных видов деятельности (основным). Он формируется в момент поступления на счет компании полной оплаты за отгруженную продукцию. В общую сумму основного дохода не включают НДС и акцизные сборы.

Доход от прочей деятельности организации называется операционным — при условии, что эта деятельность не заявлена компанией в качестве основной.

Источником операционного дохода становятся поступления от:

- Предоставления в аренду активов предприятия;

- Передачи прав на использование в коммерческих целях патентов, изобретений и другой интеллектуальной собственности;

- Финансового участия в деятельности других компаний;

- Совместной деятельности согласно договору товарищества;

- Продажи продукции, основных средств либо других активов;

- Начисления процентов от заемщиков, использующих средства предприятия;

- Начисления процентов на остаток на банковском счете.

Появление внереализационных доходов не зависит от деятельности компании, но обусловлено стечением внешних обстоятельств.

Выгоду предприятию приносят:

- Штрафы и неустойки, выплаченные нарушившими условия договоров партнерами;

- Имущество, поступившее в распоряжении компании безвозмездно;

- Компенсация причиненных предприятию убытков;

- Полученные в прошлом доходы, выявленные в настоящее время;

- Кредиторская задолженность, срок взыскания которой истек;

- Разница, полученная при оценке активов в иностранной валюте;

- Увеличение стоимости активов при переоценке;

- Излишки сырья, материалов и имущества, обнаруженные при инвентаризации;

- Материалы, полученные вследствие демонтажа списанного оборудования;

- Благотворительные взносы и иные пожертвования.

Наконец, доход компании может возникнуть в результате наступления чрезвычайных событий — землетрясений, наводнений, политических переворотов, пожаров, прочих стихийных бедствий и катастроф. Чаще всего он имеет вид:

- Страховых выплат;

- Компенсации потерь из бюджета;

- Временных налоговых льгот.

Доходами считают денежные и натуральные поступления, приводящие к появлению экономической выгоды. Соответственно, можно выделить виды активов, не входящих в это определение.

Например, доходами не являются:

- Средства и имущество, полученные в виде залога либо задатка;

- Средства и имущество, полученные агентом в качестве возмещения затрат или для выполнения агентских обязательств по договору;

- Средства, полученные в кредит или в качестве займа;

- Взносы учредителей и акционеров.

Таким образом, доходом является некий положительный финансовый результат, характеризующий деятельность организации в целом. В то же время этот показатель не позволяет судить об эффективности компании: такую функцию выполняет прибыль.

Основные отличия валовой выручки от валовой прибыли

Валовая прибыль является предварительным значением, входящим в Отчет о финансовых результатах. Получается как разность между выручкой от общей реализации за конкретный период и стоимостью их производства. Показатель ВП отражает рост капитала и результативность коммерческих каналов реализации: в общем выражении и по конкретным товарным направлениям

Это важное значение для проведения анализа и планирование по рентабельности деятельности компании

Формула валовой прибыли:ВП = выручка от продажи всей продукции – себестоимость всей проданной продукции.

Некоторые

собственники и управленцы, порой путают эти понятия, даже находясь не один год

в бизнесе. Единственное, что есть общего между двумя показателями, так это то,

что они демонстрируют объем получаемых денежных средств и

материальных активов.

Главные же различия валовой выручки и валовой прибыли в следующем:

- Выручка – это объем дохода, полученного со всех коммерческих операций по всем товарам и услугам, а прибыль – характеризует основные показатели результативности предприятия;

- При расчетах выручки не используется затратная часть;

- Выручка не является показателем эффективности деятельности компании в полном понимании этого слова. Только динамика данного показателя может сигнализировать об этом. И то, с множеством нюансов и «но». Валовая прибыль говорит именно о доходности предприятия;

- Выручка будет всегда положительным показателем или равным нулю. Прибыль бывает и минусового значения;

- Показатель валовой выручки всегда выше валовой прибыли.

Бывает и такое, что компания не осуществила никаких расходов за отчетный период. Тогда, валовая выручка может быть равна валовой прибыли

Надеюсь с отличиями мы разобрались и не будем больше их путать. Хотя мне самому нужна секунда, чтобы прикинуть правильно ли я думаю.

Формулы расчёта с примерами

Валовая прибыль формируется по формуле расчёта и зависит она от продажи всей продукции.

Расчёты по валовой прибыли ведутся исходя из:

- расчёта по товарообороту;

- оборота товарного ассортимента;

- наличия ассортимента товара;

- средний показатель процента;

- остаточного товара.

Рассмотрим, как производятся эти расчёты на примерах.

Расчёт по товарообороту

Рассчитывается данный метод в компаниях, которые занимаются продажей товаров в розницу. На них устанавливается процент с одинаковой наценкой, таким образом, метод является самым простым вычислением прибыли.

Формула расчёта: ВД = Т *РН Т – товарный оборот; РН – расчётная наценка рассматривается как: РН = ТН : (100%+ТН); ТН – наценка на товары, которую установил предприниматель.

К примеру:

Торговый киоск, который занимается продажей продовольственных товаров, установил наценку 40% на весь товар. Выручка получится в размере 180 000 рублей с учётом всех налогов.

Торговая наценка получается РН = 40% : (100%+40%) = 0,28

Значит, исходя из формулы ВД = 180 000 рублей *0,28=50 400 рублей, будет составлять сумма реализованных платежей.

Выручка будет зависеть от периода разной торговой надбавки.

Расчёт товарооборота по ассортименту

Применяется тогда, когда устанавливается разная наценка на продукцию.

Используемая формула для этого вида дохода: ВД = (Т1*РН1+Т2*РН2+ТЗ*РНЗ+…+Тn*PHn)/100 Т 1…n – товарный оборот по группам товаров; РН 1…n – расчётная наценка по группам товаров.

К примеру:

ЧП « Калина» продаёт конфеты и мясные продукты. В отчётном периоде выручка на конфетном отделе принесла 150 000 рублей, мясном – 120 000 рублей.

Организатор установил наценку на:

Конфетную продукцию- 30%

На мясную- 25%

Итак, по конфетам получается: РН = 30% : (100% + 30%)= 0,23

Наложенная сумма по реализации конфетной продукции, которую реализовал магазин, составляет ВД = 150 000 рублей*0,23 = 34 500 рублей.

Расчётная формула по мясным изделиям получается: РН = 25% : (100%+25%) = 0,2

Дальше по предыдущей схеме: ВД = 120 000 рублей*0,2 = 24 000 рублей.

В ЧП « Калина» за отчётный период получит дохода на сумму: ВД = 34 500 рублей + 24 000 рублей = 58 000 рублей.

Если торговая наценка меняется, тогда применяется расчёт для каждого периода действия, установленного размером торговой наценки.

Расчёт по среднему проценту

Такой доход используется чаще всего розничными предприятиями.

Рассчитывается исходя из следующих данных:

ВД = (Т*П)/100 Т – товарный оборот; П – валовой доход со средним показателем процента: П = (Н н +Н п- Н в)/ (Т+ О к)*100% Н н – товары с наценкой в начале месяца; Н п – наценка товарная в течение всего месяца; Н в – товары с наценкой, которые выбыли из продажи. Просроченные, возвращённые товары. О к – товары, продаваемые по розничной цене в конце месяца.

К примеру:

ЧП « Калина» занимается продажей товаров в розницу.

В начале месяца возник вариант, когда получился остаток товара:

Исходя из счета « Товары в розничной торговле» в размере 70 000 рублей;

И по счету « Торговая наценка» с суммой 13 347 рублей;

140 000 рублей поступило товара за отчётный период времени;

Наценка составляет 32 677 рубля.

Вырученная прибыль составит 155 000 рублей.

Товаров, которые выбыли, нет.

На складе осталось товаров на сумму 35 000 рублей.

Все эти данные составляют за отчётный период.

При этих данных получается, что средний процент составляет:

П = (13 347 рублей + 32 677 рублей) / (155 000 рублей + 35 000 рублей) * 100% = 24%

Исходя из этого валовой доход ЧП « Калина» составит за отчётный период:

ВД = 155 000 рублей * 24% = 37 200 рублей.

Расчёт по ассортименту остатка товара

Данный вариант вычисления продаваемого товара достаточно редко используется. Поскольку в этих вычислениях надо высчитывать доходы из наценкой за каждое наименование товара.

Формула валового дохода выплывает следующая: ВД = Н н+ Н п – Н в – Н к Н н – наценка на товары в начале месяца; Н п – наценка на товары, которые поступили за отчётный период; Н в – на выбывшие товары торговая наценка; Н к – наценка на товары, которые остались на конец отчётного периода.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

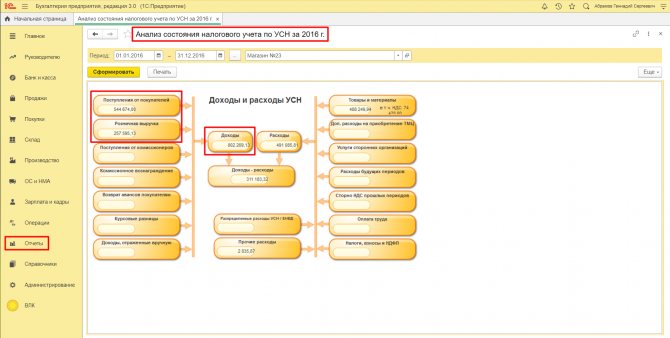

Анализ доходов при УСН

Если предприятие применяет упрощенную систему налогообложения, то доходы признаются по кассовому методу. Как только денежные средства поступили в кассу, так и отразились в учете. При этом данные по доходам в целях налогообложения в ОСВ не отразятся.

Следовательно, для оценки выручки и прибыли лучше формировать отчет «Анализ учета по УСН». Здесь нужно брать сумму из блоков и обязательно проверять ее. В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

Чтобы проанализировать поступления, нужно кликнуть на блок. Раскроется дополнительная информация о доходности. Например, в блоке «Розничная выручка» содержатся поступления, отраженные в отчетах о розничных продажах. При клике на строку с отчетом, откроется сам документ.

Обязательно следует проанализировать блок «Доходы, отражённые вручную», потому что все корректировки, которые проводились, отражены именно там.

Разница прибыли и выручки

| Выручка | Прибыль |

| Не может быть отрицательной. | Может быть отрицательной. |

| Выручка всегда больше прибыли. | |

| Проще подсчитать: сложить суммы всех поступлений. | Считается с учётом статей по издержкам и иных расходов. |

| Учитывает дебиторскую задолженность. | Только по факту получения. |

| Не имеет разных видов и подвидов. | Может быть чистой, валовой, реализационной. |

| Учитывает поступления только по основной деятельности. | Учитывает все поступления. |

Главное отличие дохода и выручки: в виде деятельности, от которой получен. Выручка учитывает поступления только от основной деятельности компании. Доход учитывает все поступления. Например, продажа ценных бумаг или каких-то активов, проценты по депозитов в банке.

Формула валовой прибыли и примеры применения

Основой любого бизнеса является получение прибыли. Валовой прибылью считается такая прибыль, которая получена в процессе продажи продукции (услуг) за минусом расходов.

Выручка включает все суммы, которые получены в результате продаж. Себестоимость произведенной и проданной продукции включает совокупность понесенных расходов на ее производство.

Если предприятия занимаются оказанием услуг, то подсчитывая себестоимость (для последующего расчета валовой прибыли) должны быть включены все расходы, которые связаны с оказанием услуг.

Валовая прибыль обычно определяется по концу месяца, квартала или года, но в некоторых случаях валовую прибыль определяют с любой периодичностью и на определенный момент времени (в зависимости от целей и задач предприятия и нюансов ее управленческого учета).

Цена любого продукта находится в прямой зависимости от его производственной себестоимости, при вычислении которой важно определить производственные издержки. Можно сказать, что валовая прибыль – показатель, показывающий, насколько рационально в компании используют материальные, человеческие и прочие ресурсы

Важно отметить, что валовая прибыль и операционная прибыль не равнозначны, поскольку операционной прибылью является прибыль до момента оплаты налоговых платежей, пеней и штрафов, а также процентов по кредитам

Выручка формулы валовой прибыли

В соответствии с видом деятельности предприятия статьи доходов и расходов, включенные в его выручку и себестоимость (формула валовой прибыли),будут различны:

Выручка производственного предприятия будет определяться при реализации:

- Произведенная продукция;

- основныефонды;

- нематериальные активы;

- товары или услуги других подразделений предприятия, которые состоят на его балансе (автохозяйство, подсобное хозяйство);

- ценные бумаги.

Выручка торгового предприятия включает в себя расходы от продажи:

- приобретенный товар;

- платные торговые услуги (например, доставка продукции);

- различное имущество фирмы (основные средства, ценные бумаги, нематериальные активы и др.).

При наличии всех вышеперечисленных статей, их необходимо учитывать при расчете валовой прибыли.

Себестоимость формулы валовой прибыли

Себестоимость для производственного и торгового предприятия также складывается по-разному: Себестоимость производственного предприятия включает следующие статьи расходов:

- стоимость сырья, материалов, инструмента, энергии, топлива;

- заработная плата, включая отчисления в ПФР, ФСС, ФОМС;

- расходы по управлению производством;

- амортизационные отчисления;

- накладные расходы;

- расходы по доставке продукции до торговых точек.

Себестоимость торгового предприятия включает в себя соответствующие статьи расходов:

- стоимость покупаемой продукции;

- расходы по доставке продукции при покупке и реализации;

- заработная плата, в том числе отчисления;

- расходы по аренде торговых площадей;

- расходыпо хранению продукции и ееподготовке к реализации;

- рекламные расходы;

- прочие расходы.

Совокупность вышеперечисленных расходных статей, при их наличии, необходимо включать в расчет формулы валовой прибыли.

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Стратегия планирования валового дохода

Руководитель любого предприятия преследует определенные цели и самостоятельно задает временные рамки их достижения. Цели могут быть краткосрочными или долгосрочными, главное – чтобы они в принципе были. Без определения целей успешная деятельность немыслима.

Основываясь на показателях прошлых периодов, руководство в начале очередного периода задает новые величины валового дохода, и по окончании срока сравнивает их с фактическими показателями.

При вычислении плановых показателей не учитываются различные пошлины и налог на добавленную стоимость. Они относятся к государственным надбавкам и не являются частью собственного капитала коммерческой организации. Периодически их необходимо перечислять государству.

Кроме того, в плановом показателе валового дохода не учитываются эпизодические поступления, которых может и не быть, а именно:

- продажа активов (нематериальных, не имеющих связи с операционной деятельностью компании);

- доходы, полученные в результате вывода основных средств.

Способность руководства к планированию и умение устанавливать разумные цены на продукцию дают предприятию шанс укрепить свои позиции на рынке. Планируя показатели валового дохода, нужно понимать, что его суммы должно хватить на покрытие издержек и будущие расходы. Но главное – этот показатель должен учитывать и чистую прибыль, которая является целью любого бизнеса.

Фактический валовой доход компании зависит от цены и количества реализованного товара или оказанных услуг. Они являются главными, но не единственными факторами, определяющими его величину. Значительное влияние на сумму дохода оказывают условия торговли, характеристики продукции, возможности производителя (продавца) и покупателя. Кроме того, валовой доход обеспечивается не только за счет продаж, но и за счет вспомогательных поступлений, которые могут быть довольно весомыми.

Рекомендуем почитать:

2) Цель валовой прибыли и чистой прибыли

Второе отличие состоит в том, что две концепции прибыли различаются по их объективности.

Руководство организации рассчитывает валовую прибыль для определения приблизительной оценки рентабельности компании. Кроме того, предприятие может также рассчитать чистую прибыль для определения операционной эффективности и способности конвертировать готовые изделия в продажи.

С другой стороны, чистая прибыль — это фактическая прибыль, получаемая организацией после вычета всех расходов. Чистая прибыль компании используется при определении рентабельности организации, которая иногда может быть убыточной. Цель расчета чистой прибыли — определить, выгодна ли компания или нет.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.