Сальдо

Содержание:

- Что представляет собой сальдо?

- Сальдо в коммунальных платежах

- Способы оплаты электроэнергии через интернет

- Структура дебета

- Как рассчитать сальдо?

- Что такое сальдо

- Пример расчета сальдо в квитанции за ЖКХ

- Сальдо – это разность между поступлениями и расходами

- Сальдо – это разность между поступлениями и расходами

- Сальдо — что это такое простыми словами

- Функции

- Что обозначает данное слово

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

Сальдо в коммунальных платежах

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Сальдо в квитанциях об уплате электроэнергии

Первоначально важно сообщить, что сальдо в переводе с итальянского означает «разница». В русском языке это слово обозначает оно «разницу между двумя величинами»

Используется данный термин преимущественно в квитанциях об уплате коммунальных услуг.

Этими «двумя величинами» выступают следующие факторы:

- задолженность об уплате за электроэнергию в указанный период времени.

- сумма оплаты, которая оплачивается плательщиком.

Для чего вписывается

Если в квитанции о коммунальных платежах обнаруживается такой термин, как сальдо, то сразу же формируется вопрос о том, откуда он появился. Одними из основных причин, которые бы способствовали появлению этого слова в квитанции, являются:

Если у человека имеется задолженность. Сумма, которую потребитель электроэнергии не оплатил за прошедший период, прибавляется к текущей, после чего подсчитывается общее значение для оплаты.

При несвоевременном поступлении финансов на счет при оплате за электрическую энергию. В квитанциях коммунальных платежей указывается срок, до какого числа поточного месяца следует осуществить оплату. Если оплата не будет сделана до указанного числа, то высока вероятность того, что в последующей квитанции будет отображена сумма задолженности.

Отсутствие фактических значений показаний приборов

В таком случае, если контроллер не узнает точные показания приборов, то во внимание принимается среднее значение. Расчет производится исходя из средних величин расходов за месяц.

Важно! Если плательщиком был осуществлен платеж в прошлом месяце, то он должен получить соответствующую квитанцию. В квитанции используется графа, которая называется «сумма, отличная от итого»

В этой графе обозначаются сведения о том, сколько нужно оплачивать. Оплата осуществляется исключительно в размере той суммы, которая указывается в начислениях за протекающий месяц.

Сроки для сообщения показаний у потребителей электрической энергии соответствуют датам с 23 по 26 число каждого месяца. Именно в этот промежуток времени нужно подавать данные в энергослужбу. В противном случае, потребителю грозит необходимость проведения разборов.

Отправлять показания электросчетчика в энергослужбу можно различными способами.

Для этого существуют варианты: звонок на горячую линию, заполнение сведений в личном кабинете, отправка входящего сообщения на электронную почту, передача значений непосредственному контроллеру в день его прихода.

! Оплату за потребленную электроэнергию можно осуществлять различными способами: на почте, в банке или при помощи личного кабинета.

Что означают цифровые показатели

Сальдо являет собой разницу между суммой денег, которую оплатил потребитель электроэнергии, и начислением энергослужбой. Если значение «сальдо» является нулевым, то это означает, что потребитель переплатил деньги.

! Сальдо является цифровым значением разницы между доходами и расходами определенных организаций.

Для составления сальдо специалисты используют оборотно-сальдовую ведомость. В этой ведомости указывается входящее и исходящее значение всех финансовых операций. Если вместо нуля в графе сальдо стоит некоторая сумма, то она указывает на то, что у потребителя имеется задолженность. Причинами возникновения задолженности являются различные факторы. К ним относятся:

- несвоевременная оплата;

- отсутствие оплаты;

- неучтенные показания приборов;

- оплата, которая прошла после формирования квитанции.

Сальдо можно обнаружить к квитанции, которая присылается ЖКХ ежемесячно. Это может быть не обязательно квитанция об уплате электроэнергии, но еще и счета за газ, вывоз ТТП, водоснабжение и т.п. В ЖКХ слово «сальдо» используется достаточно часто, так как оно представляет собой разницу между двумя значениями.

Наличие положительного значения сальдо необходимо как можно быстрее погасить или выяснить причины его возникновения. Если этого не сделать, то повышается вероятность назначения штрафа или пени. Остаток сальдо с нулевым значением говорит о том, что человек является прилежным налогоплательщиком.

Рекомендуется осуществлять оплату за услуги ЖКХ ежемесячно и в определенные сроки, чтобы исключить возникновение серьезных проблем.

Способы оплаты электроэнергии через интернет

Внести средства за потребленный объем электрической энергии можно через интернет. Для осуществления необходим: компьютер (другое аналогичное устройство), подключение к интернету, квитанция (или реквизиты) и платежное средство с необходимой суммой. Оплатить можно и без бумажной квитанции, так как для определения суммы платежа достаточно знать показания индивидуального счетчика и величину тарифа.

Оплата через Сбербанк Онлайн

Одним из самых доступных способов внесения оплаты за потребленное количество электрической энергии является сервис Сбербанк Онлайн. Пользователю необходимо авторизоваться в Личном кабинете, а затем перейти на вкладку «Платежи и переводы». Представленное окно предназначено для введения ИНН организации-получателя. Далее следует внести сведения во все обязательные ячейки и подтвердить сумму посредством введения кода, присланного на мобильный телефон. Комиссия не предусмотрена. Оплатить можно по квитанции или по показаниям приборов персонального учета.

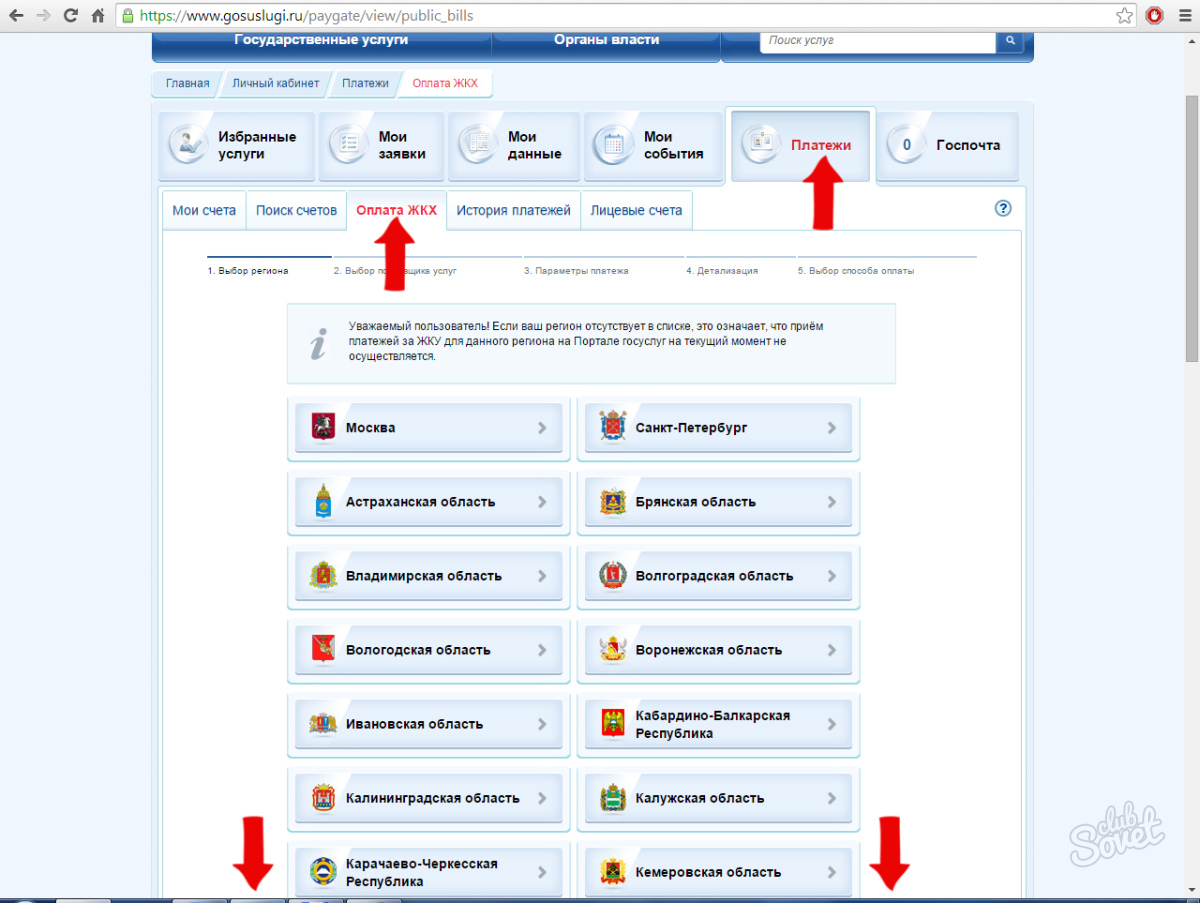

Оплата через Госуслуги

Портал Госуслуги предоставляет широкий перечень услуг и обеспечивает население понятным и быстрым электронным обслуживанием.

Здесь можно оплачивать счета за потребленные блага цивилизации. Чтобы внести деньги за электроэнергию, следует придерживаться следующего порядка действий:

- войти в Личный кабинет;

- в разделе «Квартира, строительство, земля» выбрать пункт «Оплата ЖКХ»;

- подтвердить необходимость получения услуги;

- выбрать получателя платежа;

- ввести номер л/с и проверить реквизиты организации с информацией, отраженной в квитанции;

- заполнить обязательные поля, оставшиеся пустыми.

Средства для оплаты счета за электроэнергию могут находиться на пластиковой карте или в электронном кошельке. Человек, располагающий только наличными средствами, может распечатать заполненную квитанцию (если оригинал был утерян или его не доставили вовремя) и отправиться в кассу банка.

Оплата через платежные системы

Yandex или Webmoney кошельках практически идентична. Плательщик должен:

- Ввести логин и пароль, чтобы попасть в пространство личного кабинета.

- Перейти во вкладку «Коммунальные услуги», расположенную в разделе «Оплата услуг».

- Найти нужного поставщика (ввести ИНН или наименование организации).

- Ознакомиться с суммой (платеж+комиссия).

- Подтвердить операцию.

Аналогичная инструкция актуальна и для других платежных систем. Деньги переводятся поставщику с применением комиссии, размер которой обычно составляет определенный процент от величины платежа.

Как оплатить банковской картой через интернет

Рассчитаться за потребленную электроэнергию в интернете можно на сайте регионального оператора. Гражданину потребуется регистрация и средство оплаты. К перечислению можно приступать сразу после того, как компания подтвердит сведения для входа.

Для оплаты нужно выбрать раздел и ввести реквизиты. Сервис запросит размер платежа и период расчета. Клиент должен указать номер банковской карты и подтвердить операцию.

Для оплаты или получения информации о задолженности необходим лицевой счет. Оплатить электроэнергию можно разными способами. Для клиентов Сбербанка доступен Личный кабинет. Обязательное условие – услуга «Мобильный банк».

Регистрация на сервисе регионального оператора или сайте Госуслуги – еще один быстрый способ расчетов. Электронный кошелек также позволяет оплатить квитанцию за электрическую энергию. Клиент может распечатать документ, подтверждающий оплату, направить его на электронную почту или сохранить в шаблонах.

Структура дебета

Бухгалтерия систематизирует с помощью счета разноплановые операции с учетом источников их информирования. Счета дебета состоят из нескольких разделов.

- Внеоборотные активы — сведения об имеющихся активах предприятия, относящиеся к основным средствам, и их движении. Включены нематериальные активы и операции, связанные с их строительством, покупкой и выбытием.

- Производственные запасы — информация об имеющихся предметах труда для обработки, применении в производстве или хозяйственных нужд. Фактическая цена запасов — закупочная стоимость, транспортировка и цена хранения на складах.

- Производственные затраты — расходы по виду деятельности предприятия, кроме реализаций товара. Затраты подразделяются:

- Прямые — расходы, связанные непосредственно с результатом деятельности компании: зарплата, содержание производственных мощностей фирмы.

- Косвенные — расходы, связанные на поддержание работоспособности предприятия: содержание отдела юристов, кадров, бухгалтерии.

- Готовая продукция — сведения о движении изготовленных товаров. Фиксируется номенклатура, выполненные работы и оказанные услуги.

- Денежные средства — информация о финансах компании в национальной и иностранной валюте в кассе и на счетах предприятия. Учитываются ценные бумаги и другие платежные документы.

- Расчеты фирмы с юридическими и физическими лицами.

- Капитал — сведения о средствах организации. Капитал может быть двух видов — собственных и заемный.

- Финансовые итоги — высчитывается путем сопоставления расходов и доходов за отчетный период.

Как рассчитать сальдо?

Не только бухгалтерам, а и порой даже обычным гражданам нужно понимать, как правильно узнать про значение сальдо

Примером такой ситуации, где важно знать про его показатель, может быть необходимость вычисления в квитанции за коммунальные услуги. Здесь важна точность и определенные знания

Однако не каждый начинающий специалист в сфере бухгалтерии знает, как вычислить сальдо. Важно знать основные моменты:

- Для подсчета этой величины по материальным средствам необходимо сложить все пришедшие деньги за определенное время и расходы за данный период. При этом нужно посчитать разницу между 2-мя цифрами, которая и будет тем самым сальдо.

- Есть формулы, при помощи которых можно рассчитать сальдо пассивных и активных счетов:

- по дебету = сальдо изначальное + обороты по дебету – обороты по кредету;

- по кредету = сальдо изначальное + обороты по кредету – обороты по дебету. Эта разница считается очень удобной во время составления актов сверок.

Что такое сальдо

Раскроем суть этого понятия. Под сальдо подразумевают разницу в балансе предприятия между входящими финансовыми потоками и расходами. Как правило, это значение берется за какой-то определенный день. Если дебет больше кредита, сальдо показывается в активе, если меньше – в пассиве. Счета одного и того же предприятия могут отражать оба этих показателя (если речь идет о различных направлениях деятельности и связанных с ними финансовых операциях). Встречается и нулевое сальдо (когда суммы поступления и расходов равны). С учетом того или иного периода показатель бывает начальным и конечным.

Рассмотрим характеристики и виды этого расчета ниже. Сейчас же разберем, что представляет собой сальдо в следующих трех вариантах финансово-хозяйственной деятельности:

- бухгалтерии,

- экономике,

- торговле.

Сальдо в бухгалтерии

Расчет отражает разность между дебетом и кредитом в масштабе одного предприятия, его счетов. Используется в бухгалтерском учете. В зависимости от того, что больше – дебет или кредит, – показатель будет отображаться в левой или правой части учета. За определенный период времени эти данные меняются. К примеру, если в начале расчетного периода расход был выше дохода, сальдо было кредитовым. С течением времени показатель может стать иным. Если уровень поступлений превысил уровень расходов, сальдо уже будет дебетовым. При этом за период расчета можно брать любой временной отрезок финансовой деятельности.

Сальдо в экономике

В этом случае речь идет об аналогичных показателях, только рассматривается оборот не одного предприятия, а целой страны. За основу расчета берется количество проданного за рубеж товара и полученной от этого прибыли, а также закупленного импортного товара.

Сальдо в торговле

Традиционно используется как экономическое, а не бухгалтерское понятие. В этой сфере за основу расчета берется торговый баланс предприятия или государства. Разница между импортом и экспортом составляет положительное или отрицательное сальдо. На индикатор торгового баланса в значительной степени оказывает влияние курс валюты. Девальвация может привести к тому, что движение финансов между странами будет характеризоваться определенным дисбалансом. Исправить ситуацию способно укрепление валюты. При этом динамика курса практически не отражает настоящего объема товарооборота, т. к. оба процесса (как девальвация, так и укрепление национальной валюты) оказывают воздействие на торговое сальдо с некоторым опозданием.

Пример расчета сальдо в квитанции за ЖКХ

Рассмотрим пример расчета сальдо в квитанции за воду со сроком оплаты 10 июля.

На 1 июля долг за плательщиком составляет 600 руб. (8 $ или 232 грн.). Этот долг включает в себя:

- начисления за июнь – 450 руб. (6 $ или 174 грн.);

- задолженность за предыдущие периоды – 113 руб. (1,50 $ или 44 грн.);

- пеню – 38 руб. (0,50 $ или 15 грн.).

9 июля был произведен платеж на сумму 450 руб. (6 $ или 174 грн.). Показания приборов учета были поданы в срок – 20 июля.

За июль начислено:

- стоимость потребленной холодной воды – 225 руб. (3 $ или 87 грн.);

- стоимость потребленной горячей воды – 300 руб. (4 $ или 116 грн.);

- плата за водоотведение – 75 руб. (1 $ или 29 грн.)

Итого к оплате 600 руб. (8 $ или 232 грн.).

Итак, сколько же потребитель должен уплатить?

Расчет будет выглядеть следующим образом: из начального сальдо вычитаем сумму платежа, сделанного в июле, и прибавляем начисления по квитанции:

8-6+8=750 руб. (10 $ или 290 грн.), в т.ч. пени 38 руб. (0,50 $ или 15 грн.).

Сальдо – это разность между поступлениями и расходами

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо- это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Сальдо – это разность между поступлениями и расходами

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Совет!

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо- это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

Внимание!

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

Внимание!

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

https://www.youtube.com/watch?v=piA5h3GlCsA

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Функции

Теперь, когда мы знаем, что означает сальдо, перейдем к функциям этого показателя.

Если говорить о расчетах в сфере личных финансов, то здесь все предельно просто: сальдо долга нужно вычислить, чтобы знать, сколько вы должны оплатить или сколько денег должны вам. Также сальдо вашего личного бюджета будет равно разнице между доходами и расходами.

В бухгалтерском учете сальдо выполняет две функции:

- Информационная. Руководитель предприятия, запросив у бухгалтера сальдо по взаиморасчетам, получает информацию, нужную для принятия определенных мер. Так, например, если дебиторка растет (текущее сальдо значительно выше остатка на начало периода), следует проверить работу отдела продаж. При увеличении кредиторской задолженности, возможно, стоит сократить коммерческие расходы и рассчитаться с поставщиками за сырье. Бухгалтер, формируя платежное поручение на оплату контрагенту или перечисление налога, ориентируется на сальдо по соответствующему счету. Иными словами, благодаря сальдо можно оперативно получить данные, нужные для работы.

- Аналитическая. Бухгалтерская отчетность содержит информацию о размере активов, выручки, прибыли, уставного капитала и прочих важных параметров. Такая информация может потребоваться учредителям, инвесторам, контрагентам и другим заинтересованным лицам. Например, при рассмотрении кредитной заявки специалист банка анализирует данные бухгалтерского баланса, сравнивая начальное и конечное сальдо по счетам учета денежных средств, дебиторской и кредиторской задолженности, основных средств. Это необходимо для анализа экономической деятельности компании за определенный период.

Что обозначает данное слово

Понятие «сальдо» пришло из Италии, в русском языке оно стало использоваться с 19 века в финансовой сфере. С итальянского слово переводится как «остаточность», «расчет».

В экономической сфере этим, словом раньше обозначалась расхождение между суммой дебета и кредита. Что такое «saldo» в коммунальном счёте не всегда похоже на то, что это значит в иной сфере. Это слово сейчас приобрело более широкий смысл. Виды различия понятия:

- Кредитовая. Кредитовым остатком обозначается ситуация когда, кредит превышает дебет. Долг закроется, когда расхождение станет равно 0.

- Дебетовое. Здесь, наоборот, дебет больше кредита.

- Начальное или входящее. Начальная разность – это остаточная цифра. Она возникает, когда начисление не было произведено в начале месяце, в установленные числа.

- Конечный или исходящий остаток. Что это такое – это остаточность у лица на дату окончания квартала, месяца.

Существует еще и другие виды остатка, но они крайне редко используются в жилищной сфере.