Как вернуть деньги за патент иностранному гражданину 2021

Содержание:

- Ставка НДФЛ для иностранцев в России

- На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

- Возврат денег за патент из налоговой

- Порядок возврата НДФЛ по патенту

- Уменьшение НДФЛ на фиксированный авансовый платеж (НДФЛ с иностранных работников на патенте)

- О спорных практических ситуациях

- Порядок оформления (куда обращаться, какие документы нужны)

- Возврат НДФЛ нерезидентам по патенту: возмещение налога иностранному работнику

- Документы для получения гражданства

- Возврат НДФЛ иностранному работнику по патенту в 2020 году

Ставка НДФЛ для иностранцев в России

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п. 1 ст. 270 НК РФ).

Чтобы определить НДФЛ для иностранца, необходимо установить, является ли он резидентом. Резидентство подтверждается любыми документами, позволяющими установить количество календарных дней пребывания лица на территории России (Письмо ФНС России от 05.03.2013 №ЕД-3-3/743@). Если статус подтвержден, то устанавливается ставка 13%.

Иные ставки определены п. 3 ст. 224 НК РФ. Например, от выигрышей и процентной прибыли от банковских вкладов — 35%.

В большинстве случаев ставка налога для нерезидентов с поступлений из российских источников составляет 30% (п. 3 ст. 224 НК РФ). НДФЛ снижается до 13%, если иностранец:

- Является высококвалифицированным специалистом.

- Является резидентом страны-члена ЕАЭС.

- Является участником госпрограммы по переселению соотечественников.

- Работает по патенту.

- Имеет статус беженца или получил временное убежище на территории РФ.

Льготная ставка НДФЛ у иностранца со статусом 5 действует при условии, что он проходит переучет не реже чем один раз в полтора года (Федеральный закон от 19.02.1993 №4528-1 «О беженцах»).

Все нетрудовые доходы нерезидентов из российских источников, кроме дивидендов, облагаются налогом 30%, даже если сами россияне платят больше (Письмо Минфина от 03.03.2017 №03-08-05/12133).

Кроме того, необходимо выяснить, на каком основании иностранец пребывает в РФ, его миграционный статус.

с ВНЖ

С видом на жительство гражданин работает в РФ по правилам, действующим для россиян, без дополнительных разрешительных документов в любом регионе. Все налоги и сборы для иностранцев с ВНЖ устанавливаются те же, что для россиян, то есть ставка — 13%.

с РВП

Разрешение на временное проживание дается при условии, что гражданин не планирует выезжать из страны больше, чем на полгода (пп. 11 п. 1 ст. 7 Федерального закона №115-ФЗ от 25.07.2002). Следовательно, через 183 дня проживания в России он становится налоговым резидентом, и ставка НДФЛ для иностранных граждан с РВП становится 13%.

ВКС

Высококвалифицированные специалисты (далее — ВКС) — это отдельная категория работников, имеющих опыт работы, навыки или достижения в конкретной области деятельности и претендующих на высокое вознаграждение (с.13.2 №115-ФЗ). С них НДФЛ взимается в размере 13% вне зависимости от сроков пребывания в России (п. 3 ст. 224 НК РФ), но только с поступлений, напрямую относящихся к трудовой деятельности.

Порядок признания сотрудника определен ст. 13.2 Федерального закона от 25.07.2002 №115-ФЗ.

Установленная налоговая ставка для нерезидента РФ (табл.)

| Вид дохода | НДФЛ |

|---|---|

От трудовой деятельности:

|

13% |

| От трудовой деятельности других категорий нерезидентов | 30% |

| Дивиденды от долевого участия в деятельности российских компаний | 15% |

| Другие виды доходов (выигрыши более 4 000 руб., доходы от вкладов, продажи имущества и др.) | 30% |

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

Разберемся подробнее и возьмем для примера возврат НДФЛ иностранному работнику, работающему по патенту в Санкт-Петербурге, где размер авансового платежа в 2021 году составляет 4000 рублей:

- В случае если заработная плата иностранного работника в Петербурге менее 30500 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 30 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 3900 (13%*30000), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 31 000 руб., 13% НДФЛ, удерживаемого работодателем, составляет от 4030 руб., иностранец же ежемесячно оплачивает 4000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*31000=4030 > 4000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 30 рублей;

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

Рассмотрим еще один пример устранения двойного налогообложения по НДФЛ в городе Москва, где сумма авансового платежа по патенту на работу составляет 5341 руб.:

- В случае если заработная плата иностранного работника в Москве менее 41000 руб., возврат НДФЛ иностранному работнику, работающему по патенту, полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 41000 руб. возмещение НДФЛ по патенту иностранцу делается на сумму 5200 руб. (13%*41000), так как именно эту сумму удерживает работодатель при оплате подоходного налога работника.

- В случае если зарплата иностранца в Москве больше 42000 руб., 13% НДФЛ, удерживаемого работодателем, составляет 5460 руб., иностранец же ежемесячно оплачивает 5341 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 5341 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*42000=5460 > 5341). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 119 руб.

Возврат денег за патент из налоговой

В продлении документов откажут, если по итогам проверки обнаружат, что заявитель:

- занимался экстремистской деятельностью;

- был депортирован, и с момента депортации прошло менее 5 лет;

- предоставил ложные данные;

- был осуждён за совершённые преступления;

- совершил более двух административных нарушений за год;

- заражён заболеванием, опасным для окружающих;

- уезжал за пределы РФ более чем на полгода;

- предоставил недостоверные документ работодателю;

- был трудоустроен неофициально;

- некорректное заполнение заявления;

- нехватка документов;

- несвоевременное внесение налогового платежа.

Предоставлять сведения, не соответствующие действительности, бесполезно. Управление обладает значительными ресурсами и всегда находит правдивый вариант биографии иностранца.

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

В бухгалтерском учете для удержания НДФЛ мы используем проводку Дт 70 Кт 68-НДФЛ, а для перечисления в бюджет — Дт 68-НДФЛ Кт 51. Обе эти проводки должны быть составлены на сумму разницы между начисленным за период НДФЛ и суммой уплаченного фиксированного авансового платежа.

Пример. М. М. Дихтяренко в марте 2021 года купил патент на работу в Москве в течение полугода. Фиксированный авансовый платеж составил 32 046 рублей (1 200 рублей × 1,864 × 2,3878 × 6 месяцев).

25 марта иностранец устроился на работу с окладом 70 000 рублей. Он сразу написал заявление на уменьшение НДФЛ на сумму авансового платежа, работодатель направил своей заявление в ИФНС и получил уведомление о праве уменьшения налога. Уже с доходов за март НДФЛ можно будет уменьшить на сумму фиксированного платежа. Рассчитаем сумму налога к удержанию:

Март. Зарплата за отработанные 5 дней составит 15 217 рубля. НДФЛ — 1 978. Работодатель может не удерживать налог, так как он полностью покрывается фиксированным платежом. Остаток авансового платежа 30 068 рублей.

Апрель. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей. НДФЛ по-прежнему можно не удерживать. Остаток авансового платежа 20 968 рублей. В мае и июне ситуация аналогичная.

К июлю остаток авансового платежа составит 2 768 рублей. Он уже не покрывает НДФЛ, поэтому работодатель уплатит налог в бюджет.

Июль. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей НДФЛ к удержанию равен 6 332 рубля (9 100 — 2 768).

Получается, что с марта по июнь бухгалтер выплачивал Дихтяренко зарплату в полном размере, не удерживая налог. Первое удержание произойдет в июле. Для этого в учете нужны проводки:

| Суть операции | Проводка | Сумма |

|---|---|---|

| Начисляем зарплату | Дт 20 Кт 70 | 70 000 рублей |

| Удерживаем НДФЛ | Дт 70 Кт 68-НДФЛ | 6 332 рубля |

| Платим НДФЛ в бюджет | Дт 68-НДФЛ Кт 51 | 6 332 рубля |

| Выплачиваем зарплату | Дт 70 Кт 51 | 63 668 рублей |

Получить вычет в размере платежей, уплаченных за патент, дает право статья 227.1 Налогового кодекса Российской Федерации. В ней определяются особенности подачи налоговой декларации и исчисления суммы налога.

Иностранный гражданин оплачивает авансовые взносы в течение года самостоятельно. В то же время и работодатель удерживает налог на доходы физических лиц с его заработной платы, если иностранец на патенте, НДФЛ 13 или 30% в других случаях для лиц, не являющихся налоговыми резидентами Российской Федерации (п. 3 ст. 224 и п.1 ст. 227.1 НК РФ). Сюда же включим и НДФЛ с материальной помощи нерезидентам по патенту в части, превышающей 4 000 рублей в год, также, как и с подарков и призов от организации — 30% (п. 28 ст. 217 НК РФ). В результате возникает ситуация двойного налогообложения одних и тех же доходов. В связи с этим у работника появляется право вернуть часть уплаченных взносов. Работодатель уменьшает исчисленный налог на размер внесенных иностранцем авансовых платежей.

Важно, что если на стандартный, социальный или имущественный вычет иностранец вправе самостоятельно подать заявление и декларацию в налоговую инспекцию, то подача иностранным гражданином заявления о подтверждении права на уменьшение подоходного налога на авансовый платеж за патент законом не предусмотрена. Это право есть только у налогового агента (одного по выбору налогоплательщика) и с соблюдением установленного порядка (п

6 ст. 227.1 Налогового кодекса Российской Федерации). Налоговым агентом является работодатель — организация, индивидуальный предприниматель или лицо, занимающееся частной практикой, от которого иностранец получает трудовой доход.

Порядок возврата НДФЛ по патенту

Патент — это специальное разрешение, которое позволяет трудоустроиться в России и ограничено следующими возможностями:

Вас консультируют лучшие квалифицированные юристы

Бесплатно: Наши адвокаты оказывают бесплатную первичную консультацию по любым юридическим вопросам. 90% процентов дел решаются одной бесплатной консультацией.

Круглосуточно: по недвижимости в онлайн-чате, либо позвоните по телефону горячей линии круглосуточно и без выходных

- выдаётся на ограниченный срок от одного месяца до года;

- действует исключительно в субъекте, указанном в патенте;

- действует только на определённую профессию, не позволяя иностранному гражданину устроиться на другую должность;

- для получения необходимо пройти полное медицинское обследование и получить соответствующее разрешение в Миграционном центре.

Регистрация патента проводится в УМВД в течение 60 дней. Срок отсчитывается после заключение договора с работодателем. Наибольшая опасность для иностранца в таком случае заключается в просрочке уплаты налога по патенту. Право на трудоустройство в стране будет потеряно.

Уменьшение НДФЛ на фиксированный авансовый платеж (НДФЛ с иностранных работников на патенте)

В соответствии с п. 1 ст. 13.3 Федерального закона от 25 июля 2002 № 115-ФЗ, работодатель вправе взять на предприятие только иностранных граждан, прибывших в РФ в безвизовом режиме, которые находятся в России в статусе временно пребывающих и перед официальным трудоустройством оформили патент (документ, разрешающий работу по найму, утвержденный Приказом ФМС от 8 декабря 2014 № 638).

Работодателю (и его бухгалтеру, в частности) необходимо учитывать тот факт, что патент имеет ограниченный срок действия, который тем больше, чем за более длительный период иностранец уплатил фиксированный авансовый платеж по НДФЛ (п. 5 ст. 13.3 Федерального закона от 25 июля 2002 № 115-ФЗ, п. 2 ст. 227.1 НК РФ). Уплата производится пропорционально полным месяцам. А величина платежа варьируется в зависимости от субъекта РФ, на территории которого иностранец оформляет документ и собирается трудоустраиваться (п. 3 ст. 227.1 НК РФ).

Наниматель в момент выплаты иностранному сотруднику заработной платы и исчисления суммы налога на доходы физлиц, может учесть авансовый платеж, совершенный его работником при оформлении/продлении патента и уменьшить размер НДФЛ. При этом учитывается исключительно авансовый платеж, который был уплачен мигрантом в течение срока действия патента, относящегося к текущему календарному году, т.е. текущему налоговому периоду. Об этом говорится в ст. 216 НК РФ, п. 6 ст. 227.1 НК РФ, в Письме ФНС России от 16 марта 2015 № 3Н-4-11/4105.

Оформление такого “вычета” по НДФЛ осуществляется в соответствии со следующим алгоритмом:

| Этап | Действия со стороны работодателя | Уточнение |

| 1 | Попросить иностранного сотрудника составить заявление о налоговом вычете (форма произвольная) | Если работодатель постоянно нанимает на работу иностранных работников на патенте, целесообразно разработать форму заявления и выдавать “заготовку” при необходимости (пример заявления см. под таблицей). |

| 2 | Взять у иностранного работника оплаченные квитанции и отксерокопировать их | Во-первых, копии квитанций будут основанием для вычета. Во-вторых, наличие квитанций придаст уверенность в подлинности патента. |

| 3 | Обратиться в “родную” ИФНС, подать заявление о необходимости получения уведомления, которое подтверждает наличие возможности уменьшить размер НДФЛ на фиксированные платежи в текущем году | Заявление следует написать по рекомендованной налоговыми органами форме (см. Приложение № 1 к Письму ФНС от 19 февраля 2015 № БС-4-11/2622). Рекомендуется подавать документ, когда в наличие имеются заявление работника и квитанции (лучше приложить их копии к заявлению). |

| 4 | Дождаться специального уведомления от ФНС, разрешающего вычет

(уведомление утв. Приказом ФНС от 17 марта 2015 № ММВ-7-11/109@) |

Если соблюдены следующие 2 условия, уведомление направят в течение 10 раб. дней с момента подачи заявления:

(п. 6 ст. 227.1 НК РФ, п. 6 ст. 6.1 НК РФ) |

| 5 | Произвести вычет по НДФЛ в ближайшую выплату в пользу иностранного работника | До того момента, пока не поступит уведомление от ФНС, засчитывать авансовые платежи закон не позволяет! |

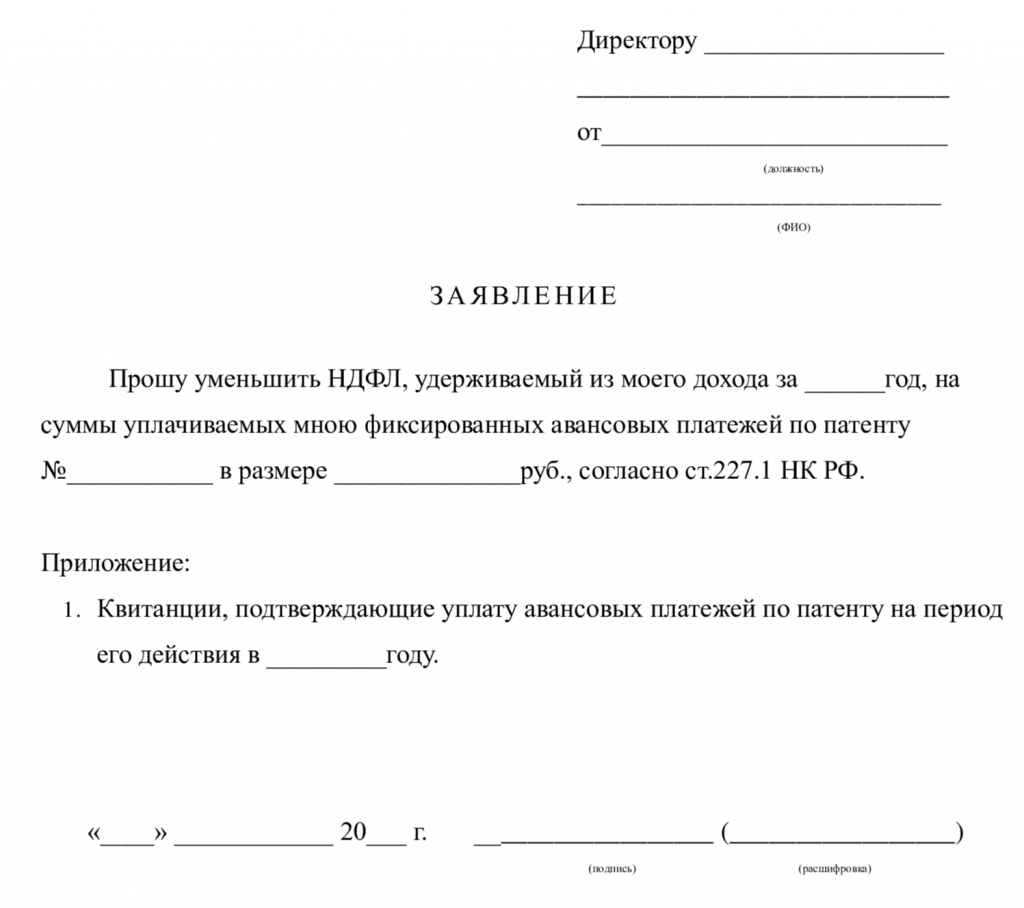

Заявление от иностранного работника на оформление вычета по налогу на доход физических лиц в счет уплаченных авансовых платежей при оформлении/продлении патента может выглядеть следующим образом:

Генеральному директору ООО “ЮниСэнд”

Емельяненко П.Р.

от Муродова Содикжона Алижоновича

ЗАЯВЛЕНИЕ

Прошу уменьшать НДФЛ, удерживаемый из моей заработной платы за 2019 год, на суммы уплачиваемых мною фиксированных авансовых платежей на основании представленных квитанций об оплате патента за период его действия в 2019 году.

Дата 15 июля 2019 года Подпись ______________ (С.А. Муродов)

О спорных практических ситуациях

Информирование налоговой инспекции о доходах иностранцев

Это требование относится ко всем работодателям. При этом они должны направлять отдельные уведомления по каждому из видов выплат иностранным гражданам. Правило распространяется и на прибыль, не облагаемую налогами. Надо решить вопрос максимум спустя 30 дней после того, как деньги были назначены. Типовый образец для документов в таком случае отсутствует, разрешается использовать произвольные формы. Допустимый шаблон – 2НДФЛ.

Справка обязательно должна содержать следующие сведения:

- Паспортные данные иностранца.

- Официальное подтверждение того, что гражданин признан налоговым резидентом РФ.

НДФЛ с отпускных для иностранцев с высокой квалификацией

Эти виды доходов предполагают применение ставки в 13%, как и остальные типы прибыли. В данном случае статус гражданина не играет роли — цифра одинаковая для резидентов и нерезидентов в одинаковой степени. Отпускные не относятся к вознаграждению за труд, но эти выплаты связаны с непосредственными обязанностями граждан. Потому и НДФЛ удерживается по обычной схеме. Таких же правил придерживаются, когда считают компенсацию за отдых, не использованный ранее.

О штрафных санкциях за нарушение требований закона

Уплата взносов в государственный бюджет – законодательная норма, которая не делает исключений в зависимости от статуса. Налоговый Кодекс всех проживающих на территории страны рассматривает как объекты. Степень и величина ответственности тоже распространяется на всех.

Налоговые агенты берут на себя часть обязательных действий иностранцев. Агенты обязаны:

- Отчитываться за выплаченные доходы.

- Составлять отчёты по перечисленным сборам.

- Погашать штрафы за нарушения, связанные с этим направлением.

Если иностранец сам обязан декларировать доходы и рассчитываться за них, то и наказания применяются только к нему.

Некоторые особенности расчёта НДФЛ

Каждый месяц на дату выплаты сбора определяют два фактора:

- Статус иностранного работника.

- Налоговую ставку по НДФЛ.

Порядок пересчёта зависит от того, как складывается ситуация в том или ином случае.

Порядок пересчёта зависит от того, как складывается ситуация в том или ином случае.

Если статус изменился на протяжении календарного года, и с большой вероятностью изменится в следующие месяцы, работодатель пересчёт вести не обязан. Эта работа перекладывается на налоговый орган. Гражданин имеет право вернуть налог, если сумма вся или целиком уплачена излишне.

Другое дело, когда в начале календарного года изменения в статусе произошли, но до конца периода они отсутствуют. Это часто происходит, если период пребывания больше 183 дней. Значит, в последующие месяцы после этого срока статус резидента РФ у гражданина сохранится. В этом случае продолжают действовать ставки, указанные ранее.

Надо учитывать и ставки, действующие по страховым взносам у иностранных граждан:

- ОМС: 5,1%;

- ФСС: 2,9%;

- ОПС: 22%.

В случае с патентом отличий практически нет. ОМС – вообще не платят, ФСС взимает 1,8%. ОПС – те же 22%. Эта информация особенно важна для работодателей. По тем же тарифам, что и для российских граждан, устанавливают размеры взносов за профессиональные заболевания и травмы. Правило распространяется и на патенты, и на временное проживание.

Порядок оформления (куда обращаться, какие документы нужны)

Существует два способа, как вернуть НДФЛ по патенту иностранцу: через работодателя или самостоятельно.

1. Через работодателя

Работнику необходимо написать заявление на имя работодателя с просьбой уменьшить налог на доходы. Форма заявления законодательно не регламентирована, оно оформляется в свободной форме с приложением к нему документов, подтверждающих уплату авансовых платежей.

Пример заявления:

На его основании компания обращается в налоговую инспекцию с заявлением (отдельно на каждого иностранного работника), в котором просит подтвердить право на уменьшение НДФЛ при патенте на сумму уплаченных иностранцем авансовых платежей. Форма заявления установлена в Приложении к Приказу ФНС России от 13.11.2015 № ММВ-7-11/512@. Работодателю разрешается применить вычет только при получении от налогового органа уведомления о подтверждении такого права.

2. Самостоятельно

Иностранный гражданин вправе обратиться в налоговую инспекцию по месту регистрации с заявлением-просьбой о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) самостоятельно. Форма утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182.

К заявлению необходимо приложить:

- справку 2-НДФЛ;

- декларацию по форме 3-НДФЛ;

- документы, подтверждающие оплату авансовых платежей.

Излишне уплаченными налогами патентные авансовые платежи по налогу на доходы физических лиц признаются лишь в случае, если на дату перечисления денежных средств срок действия патента истек и продлению не подлежал (письма Минфина РФ от 19.05.2015 №03-04-07/28585, ФНС РФ от 01.06.2015 №БС-2-11,653@). Самостоятельно подать заявление на возврат платежа в налоговый орган гражданин вправе в электронном виде или лично по истечении налогового периода.

Возврат НДФЛ нерезидентам по патенту: возмещение налога иностранному работнику

Чтобы легально работать на территории Российской Федерации, иностранцы приобретают специальное разрешение, одновременно они уплачивают и стандартный налог. При этом можно рассчитывать на возврат НДФЛ иностранному работнику, работающему по патенту.

Предоставление вычета позволяет исключить двойное налогообложение и снизить нагрузку на человека, приехавшего из других государств. На какую же сумму можно рассчитывать, и как воспользоваться льготой?

Что такое патент иностранцу, кому он нужен?

Патент – это разрешение, выдаваемое иностранному гражданину и позволяющее трудоустроиться на территории РФ.

Документ имеет несколько особенностей:

- выдается на 1-12 месяцев;

- действует на ограниченной территории, указанной в патенте;

- распространяется только на определенную профессию;

- предоставляется после прохождения медицинского обследования и получения разрешения в Миграционном центре.

После выдачи патента необходимо с ксерокопией трудового договора обратиться в УМВД, где проведут его регистрацию. Срок – в течение 60 суток с момента заключения отношений с работодателем.

Если иностранец просрочит уплату налога по патенту, документ будет признан недействительным, а право на трудоустройство в стране пребывания – утеряно.

Советы для работодателя: какой налог удерживать с иностранца

Перечисление НДФЛ с иностранцев – прямая обязанность работодателей. В случае, если человек прибыл без оформления визы, он получает патент и платит стандартные 13%. В остальных случаях (если выдается не патент, а разрешение) ставка будет – от 15 до 30%, о чем писалось выше.

НДФЛ удерживается по месту работы и обязательно отражается в справке 2-НДФЛ. Закон обязывает работодателя помочь иностранцу снизить налоговую нагрузку, если тот обратится с заявлением.

Может ли иностранец вернуть НДФЛ, работая по патенту

Для граждан других государств, трудоустроенных на основании патента, предусмотрены некоторые льготы. Иностранцы могут:

- вернуть НДФЛ – зачесть авансовые платежи в счет уплаты налога;

- получить социальные и другие вычеты, если иное не предусмотрено законом, например, высококвалифицированные сотрудники этой возможности лишены.

Возврат подоходного налога возможен только по одному месту работы. Если специалист трудоустроен в нескольких местах, то основному работодателю он должен принести подтверждение о том, что не пользовался льготой в других компаниях.

Стоимость патента зависит от региона и профессии. Для расчета фиксированная сумма умножается на дефлятор и региональный показатель. В месяц можно вернуть НДФЛ в размере, не превышающем ежемесячного платежа по патентной системе.

Пример расчета суммы к возврату

Приведем пример расчета НДФЛ, положенного к возмещению иностранцу, трудоустроенному в Москве:

- авансовый платеж в месяц – 4 200 рублей;

- иностранец получает ежемесячно 32 000 рублей, тогда к возврату: 32 000*13% = 4 160, то есть, не больше 4 200 рублей;

- если заработная плата составляет свыше 32 500, то работнику вернут только 4 200, не больше авансового платежа.

Фактически, иностранец может быть полностью освобожден от необходимости уплаты НДФЛ, если он получает невысокую заработную плату.

Пошаговая инструкция, как вернуть НДФЛ через работодателя

Для зачета НДФЛ по патенту иностранцев существуют два способа: действия через работодателя или личное обращение в налоговую службу. В первом случае необходимо:

- Подготовить заявление, квитанции об уплате авансовых взносов, справку 3-НДФЛ;

- Обратиться к работодателю, который направит запрос в налоговую службу;

- ФНС в течение 10 дней подготовит ответ – вышлет уведомление;

- Теперь можно осуществить возврат налога.

Важно, чтобы патентный платеж вносился в той же налоговой инспекции, где работодатель стоит на учете!

Заявление подготавливается на каждого работника в отдельности. Вернуть налоги сразу за всех иностранных сотрудников не получится. Отказ возможен только в одном случае: если у налоговиков отсутствуют сведения о заключении трудового договора с иностранцем.

Руководство по самостоятельному возврату налогов в ФНС

Работник может и сам обратиться в налоговую службу, подав декларацию и оформив вычет НДФЛ. Для этого ему нужно подготовить дополнительно:

- справку 2-НДФЛ, где будут указаны суммы удержанных налогов;

- копию чеков о внесении авансовых платежей;

- паспорт со штампами о пересечении государственной границы.

Законодательство Российской Федерации позволяет иностранному гражданину (резиденту или нерезиденту) устранить двойное налогообложение, работая по патентной системе. Проще это сделать через работодателя. Но если по каким-либо причинам налоги удерживались дважды, можно и самостоятельно по итогам года осуществить возврат денег.

Документы для получения гражданства

Вступить в ряды россиян можно в общем и упрощенном порядке. В зависимости от конкретных оснований получения отличается и список необходимых документов.

По статье 13 закона № 62-ФЗ в общем порядке вступают:

- иностранцы с ВНЖ, прожившие в России непрерывно 5 лет или 1 год, если они беженцы, имеют высокие научные, технические, культурные достижения, профессию, представляющую государственный интерес, или им предоставлено политическое убежище;

- имеющие особые заслуги перед РФ;

- граждане государств, входивших в состав СССР, и проходящие не менее 3 лет.

Всем желающим стать россиянином придется выполнить условие о доходах для принятия гражданства — это обязательно. Человека без средств к существованию Россия принять в свои ряды не сможет.

В общем порядке

Иностранцы с ВНЖ предоставляют такие документы (оригинал и нотариальная копия):

- ВНЖ (только оригинал);

- паспорт с переводом на русский язык;

- свидетельство о рождении;

- свидетельство о заключении или расторжении брака;

- документ о доходах;

- свидетельство о владении русским языком;

- квитанция оплаты госпошлины;

- ИНН;

- копия трудовой книги;

- автобиография.

Те, кто имеет высокие достижения в области науки и других областях, обязаны прожить на территории РФ по ВНЖ не менее года. Они дополнительно предоставляют ходатайство заинтересованного органа о приеме лица в российское гражданство.

Беженцы и те, кому предоставлено политическое убежище, предоставляют удостоверение беженца и свидетельство о политубежище и подают документы без ВНЖ.

По особым заслугам иностранцы получают разрешение только при ходатайстве заинтересованного федерального органа или высшего должностного лица.

Военнослужащие должны собрать такие бумаги:

- ходатайство от органа военного управления;

- РВП или ВНЖ;

- удостоверение личности;

- копия контракта о воинской службе;

- нотариальные копии паспорта с переводом и свидетельства о рождении;

- свидетельство о браке или разводе;

- подтверждение владения русским языком;

- квитанция уплаты госпошлины.

В качестве подтверждающих доходы больше всего ценятся справка 2-НДФЛ или декларация 3-НДФЛ для гражданства РФ, но бывают и другие бумаги.

Иногда чиновники дополнительно требуют копию ИНН и автобиографию, но ни тот, ни другой документы в законодательстве не обозначены, как обязательные. Обязательство их предоставления зависит от региона. Точный перечень необходимых бумаг указан на сайте ГУВМ МВД вашего региона в разделе «Гражданство Российской Федерации».

В упрощенном порядке

Все, кто получают гражданство в упрощенном порядке, перечислены в статье 14 закона № 62. Они предоставляют документы в зависимости от оснований. В общий перечень входят:

- ВНЖ с пропиской в регионе подачи документов;

- паспорт и свидетельство о рождении (нот. копия и перевод);

- сертификат о подтверждении знания русского языка;

- паспорт родителя или супруга, в зависимости от основания подачи заявления (оригинал + копия);

- документ о доходах;

- 4 фото;

- заявление в 2 экземплярах;

- квитанция об уплате госпошлины.

Если иностранец — бывший гражданин СССР и не вступал в иное гражданство, то вместо паспорта предоставляется паспорт СССР, полученный в прошлом.

Нетрудоспособный родитель предоставляет свидетельство о рождении ребенка, копию всех страниц его паспорта и пенсионное удостоверение. А родитель несовершеннолетнего — свидетельство о рождении или паспорт ребенка — гражданина РФ.

Те, кто окончил вуз на территории РФ и подает заявление по этому основанию, предоставляют диплом об окончании и свидетельство об аккредитации вуза, сведения из ПФР о состоянии лицевого счета и копию трудовой, где подтвержден стаж 3 года и более.

ИП предоставляет выписку из ЕГРИП и сведения об уплаченных налогах, связанных с деятельностью ИП, и о страховых взносах за 3 года.

Носители русского языка предоставляют свидетельство НРЯ.

Участники госпрограммы переселения предоставляют свидетельство переселенца и РВП.

Возврат НДФЛ иностранному работнику по патенту в 2020 году

Лица, которые обязаны оплачивать НДФЛ, делятся на две категории:

- Физлица-резиденты РФ, фактически проживающие на территории страны не меньше 183-х календарных дней за 12 мес. подряд. К налоговым резидентам могут относиться как граждане РФ, так и иностранцы, имеющие вид на жительство, а также постоянно находящиеся на территории РФ лица без гражданства.

- Не выступающие налоговыми резидентами лица, если у них имеются источники дохода на территории РФ.

В зависимости от статуса варьируется и ставка. Если в первом случае речь идет о стандартных 13%, то для нерезидентов ставка НДФЛ повышается до 30%.

Важным моментом в налоговом законодательстве является возможность оформления иностранцем патента. Это разрешение, получаемое иностранным гражданином и предоставляющее ему возможность трудоустройства в РФ. После оформления патента при устройстве на работу иностранный сотрудник оплачивает налог в размере 13%.

Однако патент характеризуется определенной спецификой (ст. 13.3 федерального закона от 25.07.2002 г. № 115-ФЗ):

- получить его надо не позднее 30 дней с даты прибытия;

- период действия 1-12 мес. с возможностью продления;

- распространяет действие только на территории РФ, где его и выдали;

- действие ограничено профессией, зафиксированной в патенте;

- для получения необходимо прохождение медобследования.

- установленный коэффициент-дефлятор;

- региональный коэффициент.

В такой ситуации возникает двойное налогообложение:

- Во-первых, работник-иностранец сам оплачивает авансовые взносы по патенту.

- Во-вторых, налоговому агенту вменена обязанность удерживать с выплачиваемых работнику-иностранцу доходов сумму НДФЛ.

Поэтому в налоговом законодательстве и предусмотрена возможность уменьшения суммы НДФЛ на внесенные работником авансовые платежи.

Сумма налоговой льготы в разных регионах РФ будет разной. Это связано с тем, что помимо базовой суммы и коэффициента-дефлятора в расчете авансового платежа учитывается региональный коэффициент. Последний показатель варьируется в зависимости от субъекта РФ. Однако в любом случае сумма возврата не может превышать сумму авансового взноса.

Для получения возмещения суммы НДФЛ работник должен обратиться с письменным заявлением только к одному из налоговых агентов, с которым у него оформлены отношения. Работодателю вместе с таким заявлением нужно предоставить:

- чеки, квитанции и иные платежные документы, свидетельствующие о внесении авансового платежа;

- справку 3-НДФЛ.

На основе полученных документов работодатель оформляет запрос в ФНС о подтверждении права на возврат. Запрос подается по каждому иностранному работнику в отдельности. ФНС в течение 10-ти суток высылает уведомление о праве уменьшить размер НДФЛ. Уведомление выдается только 1 раз в год. После этого налоговый агент производит расчет с работником.

Обратиться в ИФНС за уведомлением на возврат НДФЛ по патенту налогоплательщик может самостоятельно. Для этого ему надо заполнить заявление и декларацию 3-НДФЛ. К ним должны прилагаться:

- справка о доходах 2-НДФЛ;

- чеки и иные документы платежного типа, подтверждающие оплату аванса по патенту;

- копия паспорта, где проставлена отметка о пересечении границы.

В течение 10 суток ИФНС рассматривает документы и выдает уведомление о разрешении на возврат. Отказать в выдаче могут только, если такой документ в этом году уже выдавался или у налоговиков нет данных о заключенном трудовом договоре. В таком случае эксперты рекомендуют к заявлению прикладывать копию патента, трудового договора и уведомления о его заключении с отметкой органа внутренних дел.

Требованием налогового законодательства является уплата подоходного налога иностранным гражданином, осуществляющим трудовую деятельность на территории России. Легальное трудоустройство мигрантом даёт право на возврат НДФЛ при наличии разрешительного документа на работу и оформленных трудовых отношений с работодателем. Как получить возмещение НДФЛ иностранцу, трудоустроенному по патенту и избежать двойного налогообложения.