Инвентаризация дебиторской и кредиторской задолженности

Содержание:

- Образец приказа по списанию дебиторской задолженности

- Инвентаризация кредиторской задолженности

- Задачи инвентаризационной комиссии

- Учет и инвентаризация дебиторской и кредиторской задолженности

- Акт инвентаризации дебиторской и кредиторской задолженности образец

- Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?

- Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?

- Что такое инвентаризация дебиторской и кредиторской задолженности?

- Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?

- Помогите перевести с английского бухгалтерские термины

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- Сомнительные долги и порядок работы с ними

- Акт инвентаризации дебиторской и кредиторской задолженности (образец)

- Инвентаризационные описи.

- Законодательные и нормативные акты

- Законодательное регулирование

- Заполнение табличной части бланка приложения

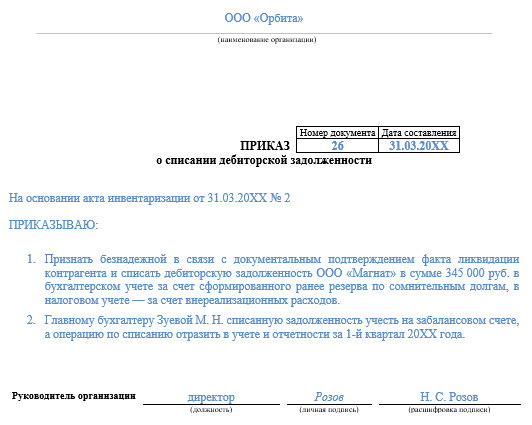

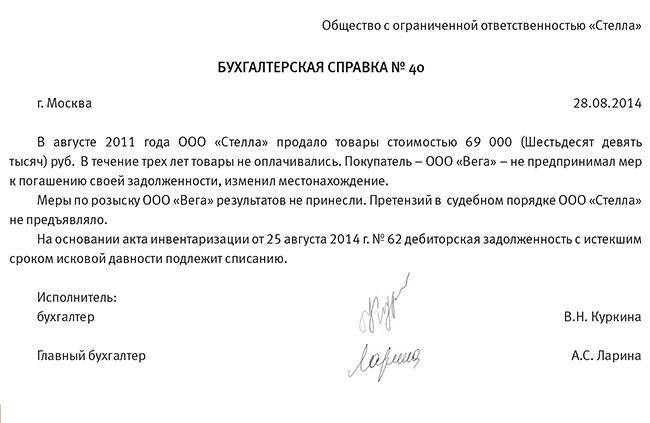

Образец приказа по списанию дебиторской задолженности

Перед тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

- проконтролировать наличие и полноту комплекта документов по списываемой ДЗ, подтверждающих ее наличие и контрольные даты срока исковой давности (начала, прерывания, продления) — договор, счета на оплату, платежные документы, накладные, акты сверок, письменные требования о погашении ДЗ и др.;

- собрать документы, подтверждающие невозможность исполнения обязательств контрагентом (выписка из ЕГРЮЛ, подтверждающая факт и момент ликвидации дебитора и др.);

Составление приказа может осуществляться:

- только при наличии допустимых законом оснований;

- в условиях должного документального обеспечения;

- на основании результатов проведенной и оформленной инвентаризации долгов.

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

- наименование должника;

- подлежащую списанию сумму ДЗ;

- основание списание долга;

- уточнение порядка списания ДЗ (за счет резерва или в составе расходов).

Образец приказа о списании дебиторской задолженности см. ниже.

О том, каким документом можно оформить создание комиссии, уполномоченной отслеживать наличие сомнительных и безнадежных долгов, читайте в материале «Приказы по основной деятельности — это какие приказы?».

Как учитывать безнадежную дебиторскую задолженность в налоговом учете, узнайте в КонсультантПлюс. Если у вас еще нет доступа, оформите пробный онлайн-доступ бесплатно.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности. Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам

Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017)

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений. Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

Задачи инвентаризационной комиссии

С 2013 года была введена новелла в 402-ФЗ, регламентирующая возможность руководителей юридических лиц самим разрабатывать и применять формы документов о проведении и отражении результатов инвентаризации.

В справку будет целесообразным внести определенную информацию в целях корректного отражения выявленной сомнительной и безнадежной задолженности.

Для сомнительных долгов:

- период просрочки в днях;

- наличие или отсутствие обеспечения.

Для безнадежных долгов:

- начало действия исковой давности (может не совпадать с днем возникновения долга – устанавливается исходя из условий соглашения сторон);

- информация о прерывании срока давности с указанием даты и основания такого прерывания;

- данные об истечении давности, учитывая прерывания;

- основания для отнесения задолженности в качестве нереальной к взысканию.

Правильное отражение дебиторки в учетной документации позволяет определить размер сомнительных долгов для целей создания специального резерва.

В результате инвентаризации также выявляются безнадежные долги для целей их дальнейшего списания. Результаты инвентаризационных проверок понадобятся и для эффективного менеджмента ресурсами компании.

Основные задачи инвентаризационной группы рассматривают следующие положения:

- Выявить состояние расчета дебитора и кредитора.

- Проверка правильного ценового диапазона.

- Составление акта проверки расчета бухгалтерского отдела.

Акт проверки расчета необходим для того чтобы провести соответствие выплаты с поставщиком, подрядчиком, покупателем и заказчиком.

Для того чтобы провести инвентаризацию долговой ответственности необходимо заполнить 2 образца бланка:

- ИНВ 22.

- ИНВ 17.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная). Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности»

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности. С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- «Порядок списания дебиторской задолженности»;

- «Списание кредиторской задолженности с истекшим сроком давности».

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.)

Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Акт инвентаризации дебиторской и кредиторской задолженности образец

Обязательное проведение при смене МОЛ и перед составлением годового баланса.

В учете числится дебиторская и кредиторская задолженности с истекшим сроком исковой давности. Правильное оформление.- данные проведенной инвентаризации — письменное обоснование невозможности взыскать долги дебиторов — приказ распоряжение.

Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?

Да. Создайте отдельную Папку. Присвойте ей Имя. ;))

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской задолженности, по которым истекли сроки исковой давности пп. в п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом.

Папка- Акты сверок с поставщиками за период. и подшивать..

Распечатайте еще Акт инвентаризации расчетов с дебиторами и кредиторами и все вместе сшейте с отдельную папку.

Да-да! отдельная папка — Акты сверок!

Да, у нас тоже отдельная папка на год или на несколько лет, это смотря сколько у вас контрагентов.)))

Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?

В идеале по всем контрагентам перед каждой сдачей баланса

Для проведения инвентаризация руководитель издает приказ, в котором определяется состав комиссии, объекты и сроки инвентаризации п. 12 Инструкции N 180. Годовая инвентаризация дебиторской и кредиторской задолженности проводится не ранее 1 декабря п.

Акты сверки с поставщиками и подрядчикми, покупателями, прочими дебиторами и кредиторами, с ИФНС по налогам и сборам.

По материальным счетам делаются инвентаризации.

Желательно по всем контрагентам. Это нужно прежде всего Вашей организации

Что такое инвентаризация дебиторской и кредиторской задолженности?

ПРИКАЗ Госстроя РФ от 21.04.2003 N 142 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ЖИЛИЩНО-КОММУНАЛЬНОГО КОМПЛЕКСА .

Http ://antikreditx.ucoz.ru к ним обратитесь по поводу

Вы ищете приказ на инвентаризацию дебиторской и кредиторской задолженности образец.1. По дебиторской задолженности. Дебет-Кредит 48 Проводим годовую инвентаризацию 26 ноя 2007.

Если кредиторская задолженность погашается, погашайте ее и дальше. Если не хотите, то после инвентаризации, создается приказ руководителя о списании.

Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?

Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

Прежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона “О бухгалтерском учете” нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Помогите перевести с английского бухгалтерские термины

Лист образец баланса

Пример компании

баланс

Активы, оборотные активы

Обязательства, текущие обязательства

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Сомнительные долги и порядок работы с ними

Информация о сомнительных долгах также может быть отражена в справке или акте инвентаризации, но в графе о дополнительных сведениях. Эта категория задолженности требует особого внимания руководителя и бухгалтера. Причины этого заключаются в следующем:

- Завышая объёмы дебиторской задолженности и валюты баланса в целом, делают бухгалтерскую отчётность недостоверной;

- Является основой формирования резервов по сомнительным платежам, что, в свою очередь, обязанность организации и право налогоплательщика;

- Подлежит списанию для правильного бухгалтерского, налогового учёта.

Признать долг сомнительным можно, если он отвечает признакам, обозначенным в 226 статье Налогового законодательства, в частности, в ее 1 пункте.

Нельзя отнести к категории сомнительной следующие виды задолженностей:

- Долги по перечисленным поставщиками авансам;

- Долги по пеням, штрафам, предусмотренными договорами;

- Долги по заёмным договорам;

- Долги по суммам процентов, которые были взысканы арбитражными судами за неправомерное пользование чужими денежными средствами.

Условия, позволяющие признать долги сомнительными, обозначены в Положении по ведению бухгалтерского учёта и отчётности (№ 34н абзац 2 п. 70).

Таким образом, сомнительной, с учётом положений 266 статьи налогового законодательства, признаётся любая задолженность, возникшая перед налогоплательщиком в ходе реализации товаров или выполнения работ по договору, не имеющая банковской гарантии или поручительства, непогашенная в срок. Иными словами, любая просроченная и необеспеченная задолженность – это и есть сомнительный долг. Также сомнительными признаются долги, невозможность, взыскать которые подтверждена соответствующим решением службы приставов.

Любая просроченная и необеспеченная задолженность – это и есть сомнительный долг.

Избавиться от сомнительных долгов можно посредством списания с баланса предприятия или взаимозачётом. Последнее допускается на основании 410 статьи гражданского законодательства, если перед партнёром, который имеет перед предприятием просроченный необеспеченный долг, период возможности, взыскания которого истёк, имеется равноценная кредиторская задолженность. В этом случае допускается взаимное списание долга. Достаточного для этого заявления в одностороннем порядке.

При наличии объёмов сомнительных долгов, предприятие обязано сформировать их резерв.

Дополнительная информация о проведении инвентаризации долгов и анализе счетов в видео:

Порядок работы с просроченными долгами не многим отличается от работы с задолженностью сомнительного характера. Если просроченный долг взыскать невозможно, он подлежит списанию через прочие расходы, с указанием, что это именно просроченная задолженность.

Примечательно, что если долг списывается по убыточности должника, то на балансе он сохраняется еще 5 лет с момента списания. Это необходимо для того случая, если положение финансов должника изменится и долг можно будет предъявить повторно.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

заполнения формы ИНВ-17 и приложения к ней

Инвентаризационные описи.

Формы инвентаризационных описей и порядок их заполнения утверждены Приказом Минфина РФ № 52н. Казенные учреждения при проведении инвентаризации чаще всего используют следующие инвентаризационные описи.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В этой описи указываются наименование подразделения ЦБ РФ, номер счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации. В случае если у учреждения имеется счет, открытый в кредитной организации в иностранной валюте, фиксируется курс ЦБ РФ на дату инвентаризации и приводится остаток на счете на дату инвентаризации в рублях. В инвентаризационной описи должны быть:

-

запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

-

подписи всех членов комиссии учреждения, осуществляющих инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. В ней отражаются:

-

наименование и код бланков строгой отчетности;

-

единица измерения;

-

сведения о фактическом наличии (цена, количество);

-

сведения по данным бухгалтерского учета (количество, сумма);

-

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

-

подписи председателя и членов комиссии, проводящих инвентаризацию;

-

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступающие под ответственность МОЛ, оприходованы.

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам. В ней указываются:

-

место проведения инвентаризации;

-

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и никаких неоприходованных или списанных в расход ценностей не имеется;

-

наименование и код объекта учета;

-

инвентарный номер;

-

единица измерения;

-

сведения о фактическом наличии объекта учета (цена, количество);

-

сведения по данным бухгалтерского учета (количество, сумма);

-

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

-

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись наличных денежных средств (ф. 0504088). Данная опись формируется комиссией учреждения и отражает:

-

сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

-

сведения по недостаче и излишкам, выявленным по результатам инвентаризации;

-

номера последних приходного и расходного кассовых ордеров;

-

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Эта инвентаризационная опись формируется комиссией учреждения и включает:

-

сведения по дебиторской (кредиторской) задолженности;

-

наименование дебитора (кредитора);

-

данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) (отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность);

-

номер счета бюджетного учета;

-

общую сумму задолженности по данным бюджетного учета (в том числе подтвержденную и не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности);

-

подписи председателя и членов комиссии, осуществляющих инвентаризацию.

Законодательные и нормативные акты

- ФЗ № 402 “О бухгалтерском учете”.

- Положение №34н Минфина РФ о ведении отчетности в бухгалтерии.

- Постановление Госкомстата РФ №88

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.Это быстро и бесплатно!

+7 (499) 455-12-41Москва, Московская область

+7 (812) 426-14-65Санкт-Петербург, Ленинградская область

+7 (800) 550-52-79Регионы (звонок бесплатный для всех регионов России)

Законодательное регулирование

Процедуру инвентаризации регулирует такой документ, как Методические указания по инвентаризации имущества и финансовых обязательств. Они являются приложением к Приказу Минфина РФ №49 от 13.06.1995 г.

Что касается применения бланка ИНВ-16, то законодательно нигде не указано на его обязательность. Напротив, Информация Минфина России №ПЗ-10/2012 указывает, что с 2013 года все унифицированные формы стали лишь рекомендованными к применению. Компании имеют право разрабатывать свои бланки, не забывая о том, что ряд реквизитов должен быть на документе обязательно.

Важно! Решение, какие формы использовать в работе, руководство компании должно зафиксировать в учетной политике. Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств

ИНВ-16 не исключение

Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств. ИНВ-16 не исключение.

Заполнение табличной части бланка приложения

Основная часть справки представлена таблицей, в которой располагается девять столбцов:

| Номер графы | Пояснения по заполнению графы |

| 1 | Нумерация строк – последовательная, начиная с единицы. |

| 2 | Полное корректное названия сторонней организации, выступающей в роли дебитора или кредитора (графа дополняется требованием по фиксации контактного номера и регистрационного адреса каждого из партнеров, выступающих в роли, обозначенной в одной вышеприведенных категорий). |

| 3 | Причина, побудившая возникновение факта задолженности (например, за оказание конкретного перечня услуг или реализацию товарной продукции). |

| 4 | Дата, начиная с которой фактор задолженности начал свое существование. |

| 5 | Расшифровка сумм образовавшейся задолженности дебиторов, выражаемая в денежном виде. |

| 6 | Денежная задолженность, касающаяся обязательств перед кредиторами. |

| 7-9 | Тип документа, с помощью которого регламентируется факт существования задолженности по каждому взятому партнерству. В отношении каждой отраженной задолженности следует привести документальное подтверждение, указав следующие реквизиты:

|

Завершается процесс оформления справки путем обозначения личной подписи, наделенного определенными полномочиями сотрудника бухгалтерского отдела предприятия, с присутствием расшифровки должности и инициалов.