Взыскание дебиторской задолженности: пошаговая инструкция

Содержание:

О сроках исковой данности

Статистические данные В России порядка 40 млн должников. Из них в состоянии обслуживать кредиты только 8 млн человек.

Гражданский Кодекс РФ (ст. 195) определяет исковую давность как срок, в течение которого кредитор имеет права на требование возврата от заемщика. Если сроки давности по взысканию задолженности подошли к концу – вернуть средства не представляется возможным. Для разных видов долгов существуют свои сроки.

Юридическая грамотность заемщика сыграет ему на руку, достаточно выждать определенный отрезок времени, чтобы кредитор потерял возможность взыскания. К большинству законодательных норм прилагаются исключения, в данном случае предполагающие продление срока взыскания долгов.

Списание дебиторской задолженности при признании ее безнадежной

Дебиторская задолженность признается безнадежной в том случае, если получить расчет от контрагента представляется безнадежным. Иными словами, существует несколько или одна конкретная причина, в связи с которой долг с контрагента списать не выйдет гарантированно. Несколько из самых актуальных причин такого характера:

Период исковой давности, составляющий в соответствии со ст. 196. П. 1 Гражданского Кодекса России, три года, уже подошел к концу. При этом сама компания может продолжать работать (не ликвидирована).

Обратите внимание: в соответствии со ст. 181 п

1 Гражданского Кодекса России, если организация-должник направит в суд просьбу об отсрочке платежа или предприятие-кредитор подаст иск в суд о взыскании долга, трехлетний период исковой давности необходимо будет отсчитывать заново. Однако общий срок исковой давности в любом случае не может составлять свыше 10 лет с момента образования задолженности.

- Предприятие-должник было ликвидировано;

- Долговые обязательства должника были прекращены в связи с невозможностью их выполнения по соответствующему распоряжению какой-либо государственной уполномоченной на то структуры;

- Исполнительное производство было прекращено, и долг был определен в качестве невозможного к взысканию в связи с соответствующим указанием службы судебных приставов. В такой ситуации взыскателю направляется исполнительный акт на основании отсутствия информации о месторасположении должника, имеющихся у него ценностей и финансовых средств, отсутствии данных о составе имущества.

Если сказать кратко, то безнадежная дебиторская задолженность возникает в тех случаях, когда предприятие оказывает клиенту услуги, которые последний не оплачивает и оплачивать в дальнейшем по указанным выше причинам не будет.

Переходим к тому, как списываются безнадежные дебиторские долги в программе 1С вер. 8.3. Необходимые действия:

- Перейдите в раздел «Продажи» или «Покупки». Кликайте на кнопку «Корректировка долга»;

- Формируйте акт, вносите информацию в его верхнюю часть – «Списание задолженности» в графе «Вид операции». «Задолженность покупателя» — в разделе «Списать». Аналогично оформляются графы «Организация» и «Покупатель (дебитор)»;

Для составления главной части акта кликаем на кнопку «Заполнить». В табличной части система укажет всю требующуюся информацию. При желании, вы можете вручную ввести сведения (предпочтительный вариант, если изменить требуется несколько актов);

Откройте раздел «Счет списания». При наличии у вашего предприятия резервов по сомнительным задолженностям (63 счет), списывайте долги в этот раздел. Вид сформированной проводки Дт 63 Кт 62. Если резерва нет или задолженность больше величины резерва, выбирайте 91.02 счет, после оформляйте субконто. В последнем случае требуется обязательно определить тип иных расходов и доходов («Списание дебиторской (кредиторской) задолженности»). Проводите акт, вы получите проводку такого вида — Дт 91.02 Кт 62.01.

Обратите внимание: дебиторская задолженность должна быть отражена на 007 счете «Списанная в убыток задолженность неплатежеспособных дебиторов на период не менее 5 лет» в обязательном порядке. В противном случае контролировать изменения имущественного состояния неплательщика-контрагента не выйдет

Соответствующая аналитика осуществляется по всем контрагентом со списанными в убыток организации долгами в отдельности.

Вид проводки — Дт 007 в соответствии с размером задолженности. Для формирования проводки по счету «Списанная в убыток задолженность неплатежеспособных дебиторов» вам следует:

- Перейти в меню «Операции»;

- Использовать документ «Операции, введенные вручную».

Важно! Начиная с 2017 года, сумма сомнительного дебиторского долга по отношению к каждому контрагенту должна быть рассчитана за минусом кредиторской задолженности перед последним, а максимальная величина резерва по результатам отчетного периода должна быть определена как наибольшая из 2-х величина – 10% дохода за прошедший год или 10% дохода за взятый отчетный период.

Возврат долгов

Несмотря на то, что реальная практика в российских судах подтверждает, что даже судебный приказ не может быть гарантией стопроцентного возвращения долга, выход всегда должен быть. Конечно же, вы цените своё время и не хотите ждать не то, что лишний месяц, но и лишний день. Именно для этого и созданы специальные конторы, которые оказывают помощь всем пострадавшим от не добропорядочности некоторых заёмщиков людям и организациям. Мы являемся именно такой компанией, которая в сжатые сроки добьётся возврата долга любого размера.

Несмотря на то, что реальная практика в российских судах подтверждает, что даже судебный приказ не может быть гарантией стопроцентного возвращения долга, выход всегда должен быть. Конечно же, вы цените своё время и не хотите ждать не то, что лишний месяц, но и лишний день. Именно для этого и созданы специальные конторы, которые оказывают помощь всем пострадавшим от не добропорядочности некоторых заёмщиков людям и организациям. Мы являемся именно такой компанией, которая в сжатые сроки добьётся возврата долга любого размера.

Мы работаем на основах честности и порядочности. Если вы обращаетесь к нам за помощью, то будьте уверенны, что вы её получите в лучшем виде. Мы работаем в сжатых сроках, а также гарантируем возвращение долга в полном объёме.

Для того чтобы добиться максимального эффекта, мы не используем никаких бюрократических методов. Мы – сторонники морального и активного физического воздействия (в отдельных случаях). Какими методами мы добиваемся возврата долга:

- мы можем позвонить семье неплательщика или его коллегам;

- создаём различные ситуации, которые станут давить на должника психологическим образом.

В итоге вы сможете быть уверенными, что недобропорядочная особа, которая вам задолжала, сдастся и захочет вернуть вам долг, лишь бы всё это поскорее закончилось.

Если же неплательщик всё ещё не хочет выплачивать денежный долг, то мы используем следующие методы:

- разговор. Мы объясняем должнику, что он оказался в неприятной для обеих сторон ситуации. Его отговорки и оттягивание выплат «на потом» не приведут ни к чему хорошему, а в итоге станет лишь хуже, ведь сумма будет неотрывно расти;

- если разговор не действует, то мы занимаемся поиском любой информации об имуществе, которым владеет должник (будь то движимое или недвижимое имущество). Если поиски увенчаются успехом, и мы будем уверенны, что в распоряжении неплательщика есть какие-либо объекты подобного рода, то мы постараемся заставить его продать имущество, а на вырученные деньги выплатить ваш долг;

- используем различные методы убеждения. В нашей команде работают настоящие специалисты, которые владеют знаниями в области психологии. Мы знаем, как превратить жизнь должника в страшный сон. После того, как мы проведём убеждающую беседу, основным жизненным приоритетом неплательщика станет скорейшая выплата долга.

Если же вам необходимо вернуть долг, но вы не знаете, как это можно сделать, то смело обращайтесь в наше коллекторское агентство! Мы спешим предложить вам полный перечень наших услуг:

- поиск неплательщика;

- установление места проживания и телефонного номера должника;

- проверка кредитной истории;

- умелое нахождение болевых точек и слабостей должника;

- проведение переговоров, которые возымеют должный эффект.

Вы можете быть стопроцентно уверенными, что с нашей помощью возврат долгов превращается в лёгкое и безболезненное предприятие! Всё, что от вас требуется – необходимая для поиска должника информация о нём. Вам необходимо рассказать абсолютно всё, что вам известно, а остальное мы возьмём на себя.

Вы можете быть стопроцентно уверенными, что с нашей помощью возврат долгов превращается в лёгкое и безболезненное предприятие! Всё, что от вас требуется – необходимая для поиска должника информация о нём. Вам необходимо рассказать абсолютно всё, что вам известно, а остальное мы возьмём на себя.

Самое главное – это цена, по которой мы работаем. Мы берём от 10% от суммы, которую вам должны.

Сфера нашей деятельности распространяется лишь в пределах Санкт-Петербурга, но при личном разговоре мы можем рассмотреть возможные другие варианты сотрудничества.

Статья написана по материалам сайтов: dolgnett.ru, orion-debt.ru, net-dolgov.com.

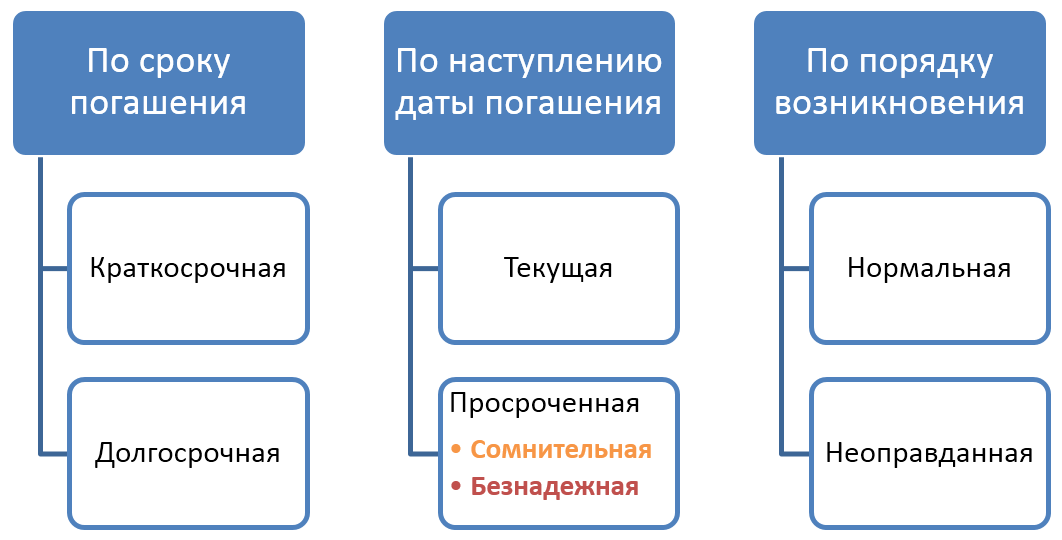

Виды дебиторской задолженности

В учете ДЗ классифицируется по различным признакам:

- по сроку погашения

- по дате погашения

- по порядку возникновения

Краткосрочной считается задолженность, срок оплаты которой составляет менее 12 месяцев, долгосрочной – более 12 месяцев.

По наступлению даты погашения выделяют текущие и просроченные долги. Текущий долг подразумевает, что срок выплаты еще не настал по условиям договора. По просроченному долгу срок выплаты уже прошел, но деньги не были перечислены компании-кредитору в установленный условиями контракта период.

Просроченная дебиторская задолженность, в свою очередь, делится на сомнительные и безнадежные долги. Сомнительной считается задолженность, возврат которой вызывает сомнение у компании-кредитора. При этом имеются какие-то гарантии ее возврата, например, обеспечение. Безнадежная ДЗ – это долги с истекшим сроком без обеспечения, а также долги дебиторов-банкротов.

По порядку возникновения ДЗ бывает:

нормальная – возникшая в рамках учетной политики компании;

неоправданная – возникшая в результате нарушения существующих регламентов

Например, в учетной политике предприятия указано, что отгрузка продукции для одного контрагента возможна только после оплаты предыдущих поставок. Первая поставка и возникшая в связи с этим задолженность является нормальной. Если компания, не дождавшись оплаты, поставит товар повторно, то такой долг дебитора будет являться неоправданным.

В зависимости от того, кто является дебитором, возможно дополнительное деление последних на:

- покупателей

- поставщиков

- государства

- работников

- учредителей

Для внутреннего управленческого учета возможна собственная дополнительная классификация, которая позволит анализировать задолженность дебиторского типа и принимать решения по ее взысканию или списанию.

Эффективные способы взыскания

К сожалению, далеко не всегда доверительные отношения между сторонами сделки, где услуга оказана, а деньги должны быть заплачены позднее, себя оправдывают. Бывают случаи, когда свои средства нужно возвращать практически с боем. Именно потому рассмотрим несколько эффективных мер для возврата задолженности:

- Договорной. В данном случае можно пообщаться с контрагентом. О серьезности намерений будут свидетельствовать штрафные санкции, проценты, неустойки и другие взыскания за каждый просроченный день. Как правило, риск существенного увеличения долга заставляет контрагентов поспешить с внесением платежа.

- Досудебные переговоры. Цель данного метода – поиск конструктивного решения для решения ситуации. Например, если финансовое состояние должника не в лучшем виде, могут быть предложены меры рассрочки/отсрочки платежей или изменения условий их выплат. Но идти на уступки должнику обычно выгодно, только если это постоянный клиент и ему можно доверять.

- Судебное разбирательство. Это самый популярный и эффективный метод возвращения денег. Его недостаток – время, которое нужно потратить для достижения нужного результата. К тому же оплата судебных издержек часто недешевое удовольствие. Зато, если решение будет в пользу истца, долг практически гарантировано взыщут.

- Уголовно-процессуальный. Неплохой пример, когда можно использовать данный метод, если поставщик отказывается отправить товар, за который уже заплатили. Обратиться в уголовные органы можно, даже если начинается процедура банкротства. Такое поведение явно подозрительно и свидетельствует о мошенничестве.

В любом случае, если есть возможность долг взыскать, нужно это делать

Не важно, крупная это сумма или нет

Отказ в установлении срока исковой давности по кредиту

В ч. 1 ст. 199 ГК РФ отмечено, что просрочка по сроку давности не препятствует для принятия судом иска о возвращении долга. Истребовать таковой допустимо в течение 10 лет после того, как должник взял деньги у банка и решил их просто присвоить, позабыв о необходимости возврата.

Если от установления срока давности зависит, то будет или не будет должник платить по счетам, то банк может потребовать у суда отказать гражданину в установлении точного времени просрочки.

Основанием для отказа становятся:

· подача иска в суд до окончания времени истребования долга;

· постоянный контакт между сторонами (должник охотно выходил на связь, отвечал на письма и телефонные звонки, т.е. знал о том, что долг есть и его придется отдавать).

Заранее установленный срок может прерваться. Отсчет его начинают заново, что крайне невыгодно для должника.

Подача искового заявления

Порядок предъявления иска закреплен в гл. 13 АПК РФ, согласно которой заявление о взыскании дебиторской задолженности должно содержать:

- Указание на арбитражный суд.

- Информацию об истце и ответчике.

- Требования и обстоятельства, подтверждающие их.

- Цену иска и её расчет.

- Сведения о соблюдении претензионного порядка.

- Список приложений.

Выбор неверного суда или несоблюдение претензионного порядка приведет к возврату заявления, при остальных отступлениях суд оставит его без движения и предложит устранить нарушения. Своевременно выполнив требования иск примут к производству.

К заявлению прикладываются заверенные копии документов, подтверждающих:

- Направление заявления в адрес участников процесса.

- Государственную регистрацию истца.

- Полномочия лица на подписание.

- Соблюдение претензионного порядка.

- Место нахождения ответчика.

- Обстоятельства, на которые ссылается заявитель.

К обращению в суд прилагается оригинал документа, подтверждающего оплату государственной пошлины, рассчитанной в соответствии со ст. 333.21 НК РФ, которая составит от 6 тыс. до 200 тыс. рублей.

Подать заявление в суд можно следующими способами:

- Нарочно, через канцелярию.

- По почте.

- Через систему электронного документооборота my.arbitr.ru.

В последнем случае документы направляются в электронной форме и представляются на бумажном носителе в предварительном судебном заседании. После обработки иска дело вносится в электронную картотеку, позволяющую отслеживать его движение на сайте kad.arbitr.ru.

Приведенный механизм описывает работу с арбитражными судами, обращение в общую юрисдикцию имеет некоторые особенности, однако не содержит серьезных отличий.

Как взыскать

Взыскание дебиторской задолженности через суд — это процедура, строго регламентированная, действующим законодательством РФ. Она включает в себя обязательный досудебный и судебный порядок взыскания. Соблюдение процедуры взыскания в судебном порядке и наличие документально обоснованного требования задолженности гарантирует получения судебного акта и исполнительного листа.

Сбор документов и досудебное урегулирование

Для начала понадобится подготовить мотивированную официальную претензию должнику, соблюсти процессуальные сроки и направить по юридическому адресу должника. В претензии нужно указать реквизиты должника, документы-основания, которые подтверждают факт возникновения задолженности, сумму, способы и сроки погашения задолженности.

Документы для судебного урегулирования

В случае отсутствия возврата долга в рамках досудебного урегулирования спор переходит в судебную стадию урегулирования. Для этого понадобятся оригиналы договоров, а также первичной документации, в которых зафиксирован факт исполнения со стороны кредитора.

Это может быть договор на поставку, договор на оказания услуг или иные виды поименованных и/или смешанных договоров, в соответствии с Гражданским кодексом РФ.

При доказывании факта наличия права требования к должнику, важно иметь документальное обоснование (подписанные оригиналы договоров, актов или выплат по счет-офертам (при взыскании аванса), товарных накладных/товарно-транспортных накладных, актов сверок и прочих документов). При отсутствии подписанного договора, задолженность возможно взыскать как разовую сделку по поставке на основании товарной накладной, или как акцепт оферты (например, путем оплаты счета или акцепт конкретными действиями)

При отсутствии подписанного договора, задолженность возможно взыскать как разовую сделку по поставке на основании товарной накладной, или как акцепт оферты (например, путем оплаты счета или акцепт конкретными действиями).

Обращение в суд

После истечении срока на соблюдение досудебного процесса урегулирования спора (30 календарных дней, если иное не установлено договором), необходимо подготовить исковое заявление, в соответствии с требованиями Арбитражного процессуального кодекса РФ, и направить в суд.

Важный момент:

Необходимо правильно определить подсудность судебного разбирательства. По общему правилу, если иное не предусмотрено договором, исковое заявление направляется в суд по месту нахождения должника. Копию искового заявления необходимо направить ответчику заказным письмом. Квитанцию об оплате почтовых услуг нужно сохранить, так как ее придется предъявить в суде.

В рамках судебного производства иски могут рассматриваться в общем или упрощённом порядке (сокращенные сроки и без вызова сторон). Это зависит от предмета спора и размера исковых требований.

После вынесения решения суда следует этап выдачи исполнительного листа и непосредственного взыскания (добровольного — самим должником, или через банки путем списания со счетов или принудительный — службой судебных приставов).

Какие могут возникнуть сложности

Вернуть средства получается далеко не всегда. Подтверждение этому — данные государственной организации ЕМИСС, которая анализирует множество факторов социально-экономической жизни нашей страны.

Интересно, что размер просроченной дебиторской задолженности организаций стабильно растет. Например, в 2013 году он составлял 1,2 миллиарда рублей, а в 2017 году почти в два раза больше — 2,2 миллиарда рублей.

В некоторых ситуациях получение положительного решения суда не гарантирует возврат денежных средств, при отсутствии денег или иного имущества должника на момент получения решения суда.

Важно:

С момента возникновения спора о возврате долга необходимо отслеживать возможные недобросовестные действия должника по выводу активов со счетов компании. В судебном процессе возможно реализовать право истца на наложение ареста на имущество должника для блокирования таких действий.

Просроченная дебиторская задолженность образуется тогда, когда ее взыскание через суд не приводит к желаемому результату, или кредитор не занимается взысканием.

Как повысить шансы на взыскание

Значительно повысить эффективность процесса взыскания можно с помощью специальных сервисов, доверив им все юридические вопросы, подготовку и отправку исковых заявлений. Это абсолютно законно и уже стало регулярной практикой для многих предприятий.

Одним из таких сервисов является Дебеток — debetok.ru. Сервис работает по всей России, . Расходы на представление интересов в суде в размере 9000 рублей компенсирует ответчик в случае получения положительного решения суда.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.