Ндфл с больничного листа: удерживается или нет

Содержание:

Льготы по НДФЛ: на детей, инвалидов, ветеранов

- Один должен предоставить бумагу, свидетельствующую, что ребенок живет с этим родителем по одному адресу;

- Второй – документацию, подтверждающую содержание ребенка, например, уплату на него алиментов;

- Для нового мужа или жены – паспорт с отметкой о браке или соответствующее свидетельство. Также от этих лиц требуется подтвердить участие в обеспечении жизни ребенка.

- Отец;

- Мать;

- Новый муж матери (усыновителя, опекуна, попечителя), при этом новый муж должен участвовать в воспитании ребенка или уплате на него алиментов;

- Новая жена отца (усыновителя, опекуна, попечистеля), должны выполняться те же условия, что и в предыдущем пункте;

- Усыновители;

- Опекуны;

- Попечители.

Что такое НДФЛ

Перед тем, как ответить на вопрос, распространяется ли подоходный налог на листы нетрудоспособности, дадим ему краткую характеристику. НДФЛ (или налог на доходы физлиц) – это основной вид прямых налогов. Говоря простым языком, НДФЛ гражданин выплачивает исходя из заработанных им средств. Более того, сам он не принимает непосредственного участия в данной процедуре, поскольку ей занимается сам работодатель, делающий отчисления в ФСС.

НДФЛ может распространяться как на граждан России, так и на граждан других стран

Несмотря на то, что в зависимости от обстоятельств у подоходного налога могут быть разные ставки, в большинстве случаев он составляет тринадцать процентов. Именно такую долю платят трудоустроенные граждане России. Следует заметить, что под доходами подразумевается не только заработная плата, но и другие варианты получения денег.

На что распространяется НДФЛ

В данном разделе мы рассмотрим типы доходов, которые подразумевают выплату подоходного налога. К числу таких способов обогащения относятся:

-

любые варианты доходов, источником которых являются российские организации и предприниматели. Также в этот список входят и иностранные компании – в том случае, если они на постоянной основе представлены в России. К числу доходов данного типа можно отнести дивиденды, страховые выплаты, стипендии и так далее;

- доход, который полагается гражданину, выполняющему свои обязанности согласно трудовому договору. Единственным условием, которое обеспечивает налоговые обязательства, является оказание услуги на территории России. При этом местонахождение нанимателя не имеет никакого значения;

- доход, заработанный в результате манипуляций с имуществом (к примеру, сдача квартиры в аренду) или с применением авторских прав на территории РФ;

-

доход, получаемый в результате продажи имущества, которое расположено на территории РФ. К такому имуществу можно отнести и дом, и ценные бумаги и долю в уставном капитале и т.д.);

- доход, накапливающийся посредством задействования транспортных средств для того, чтобы осуществлять перевозки из РФ и в РФ или внутри страны.

Данный список далеко не полон, однако именно эти варианты получения доходов являются наиболее значительными по своей распространенности.

На что НДФЛ не распространяется

Существуют и другие способы получения доходов, для которых обложение НДФЛ не предусматривается. К таким доходам относятся некоторые выплаты, получаемые гражданами от государства, а также определенные суммы, получаемые людьми после судебных разбирательств. Итак, к числу доходов, освобожденных от НДФЛ, относятся:

-

пенсия, а также социальные доплаты к ней;

- пособие, оплачиваемое государством (пункт подразумевает наличие исключений в виде пособий по временной нетрудоспособности);

- компенсация, перечисление которой регулируется законодательными нормами РФ. К числу таких компенсаций относятся выплаты, полагающиеся физлицу, которому был нанесен ущерб или выплаты, призванные компенсировать вред, нанесенный здоровью гражданина. Также сюда входят средства, получаемые сотрудником при увольнении с должности или затраты, целью которых является повышение квалификации работника;

- алименты;

-

грант. Гранты предполагают оказание безвозмездной помощи со стороны государства и распространяются на финансирование культурных мероприятий в России, а также на поддержку определенных организаций;

- единовременная выплата (может предоставляться в качестве финансовой поддержки или в виде материальной помощи – в зависимости от обстоятельств). Такие выплаты адресуются работникам в случае гибели близких родственников (или наоборот – родственникам) и опекунам, решившимся на усыновление ребенка (осуществляются на протяжении первого года);

- стипендия, поступающая со стороны высших и средних образовательных учреждений;

- путевка на санитарно-курортное лечение и т.д.

Доходы, не подлежащие обложению согласно Налоговому кодексу РФ

Правила заполнения строк в форме 6-НДФЛ

Ниже в таблице приведен наглядный пример того, как можно отразить оплату больничного в форме 6-НДФЛ. Этот отчет оформляют при взимании подоходного налога с такой выплаты.

Читать так же: Расчет аванса в 2020 году

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисление выплаты по больничному | День выплаты | ст. 223 |

| 040 | Начисление подоходного налога | п. 3 ст. 226 | |

| 100 | Перечисление денег работнику | ст. 223 | |

| 070, 110 | Удержание НДФЛ | п. 4 ст. 226 | |

| 120 | Перечисление налогового платежа в бюджет | 28, 30 или 31 число месяца, в котором оплачивают листок нетрудоспособности | п. 6 ст. 226 |

Внимание! При совпадении с субботой или иным выходным перечисление НДФЛ в ИФНС РФ переносят на следующий определенный рабочий день (п. 7 ст

6.1 НК РФ).

Статья 6.1 Налогового кодекса РФ «Порядок исчисления сроков, установленных законодательством о налогах и сборах»

Заполнение отчета: пример

Ниже приведен наглядный пример того, как выплату по больничному и соответствующий налоговый платеж отражают в форме 6-НДФЛ.

После выздоровления, рабочему Сидорову А. Г. оформили листок нетрудоспособности за такой срок — 13-26 июля 2020 г. На работу Сидоров явился 27 июля и сразу же отдал этот документ бухгалтеру.

После проведения расчетов по больничному, 27 июля 2020 г. работнику начислили 24 500 руб. Эти деньги перевели на зарплатную карточку сотрудника в день выдачи ежемесячной зарплаты — 7 августа 2017 г.

Все вышеприведенные операции указали в отчете 6-НДФЛ за 9 мес. 2017 г. Это сделали таким образом:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 | 07.08.2017 |

| 110 | 07.08.2017 |

| 120 | 31.08.2017 |

| 130 | 24 500 |

| 140 | 3 185 |

Доплата до среднего ежемесячного заработка

Если при переводе на зарплатную карту работника денег по больничному одновременно осуществляют доплату до среднего ежемесячного заработка, то подоходный налог взимают в общем порядке (ст. 217 , 226 НК РФ). В этой ситуации НДФЛ удерживают по ставке 13%

Важно! Доплатой до среднего заработка считают юридической процедуру, при выполнении которой при снижении уровня зарплаты сотрудника, работодатель доплачивает ему необходимую сумму. В итоге ежемесячный доход работника достигает конкретной средней величины

Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч. 1 ст. 14 ФЗ № 255 от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС.

Предоставление доплаты указывают в трудовом контракте (договоре) с работником или в отдельном конкретном нормативном акте.

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Налогообложение больничного по уходу за ребенком-инвалидом

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

Читать так же: Материальные затраты

В ст. 217 НК РФ отражен список выплат, которые не облагают налогом на доходы физлиц. Больничных, которые оформляют при уходе за одним или несколькими детьми-инвалидами, нет в этом перечне. Соответственно, выплаты по подобным листкам нетрудоспособности тоже подлежат налогообложению.

Перечисление подоходного налога с больничного

Итак, как мы уже убедились выплаты, получаемые сотрудником после возвращения с больничного, облагаются подоходным налогом. Сумма НДФЛ рассчитывается исходя из листа нетрудоспособности, который предъявляет сотрудник бухгалтеру при возвращении на работу. В данной ситуации в роли налогового агента выступает работодатель, в число задач которого входит удержание подоходного налога и его последующее перечисление.

Ставка подоходного налога, относящаяся к пособиям по временной нетрудоспособности, составляет 13%

Как и в предыдущие годы, ставка по подоходному налогу, распространяющаяся на больничные, не изменилась и по-прежнему составляет 13%. Соответственно, размер отчислений зависит от величины самой заработной платы сотрудника.

Налоговая база

Вопрос о том, какая именно налоговая база будет использоваться в том или ином случае остается открытой. Определение данной базы зависит от того, участвует ли конкретная область России в пилотном проекте, разработанном Фондом Социального Страхования. Суть этого проекта заключается в том, что:

- в течение первых трех дней начисление и удержание налога производится работодателем;

- в течение последующего срока налоговые обязательства переходят к Фонду социального страхования.

В остальных случаях, на которые пилотный проект не распространяется, удержание подоходного налога переходит на всю сумму выплат – без предварительного деления на две части, за которые отвечают по отдельности работодатель и ФСС.

«Прямые выплаты»

Пилотный проект, о котором говорилось выше, имеет название «Прямые выплаты». Среди целей проекта обозначим следующие:

- рациональное расходование средств бюджета;

- защита интересов сотрудника от противозаконных действий начальства, отказывающего в перечислении больничного пособия или задерживающего выплаты;

- минимизация ошибок при проведении расчетов;

- предотвращение мошенничества в области страховых выплат.

Проект Прямые выплаты

Исходя из данного проекта, у сотрудников появляется возможность получать выплаты, положенные за больничный, от Фонда социального страхования напрямую – без посредника в виде работодателя. Начальство же отвечает за выплаты только за первые несколько дней официального больничного.

Сроки оплаты подоходного налога

Согласно Налоговому кодексу, работодатель обязан совершить отчисления в ФСС на протяжении всего месяца, в котором сотруднику были перечислены деньги за пособие. В противном случае работодателя может ожидать штраф или даже арест (если Налоговая служба обнаружит и другие противозаконные действия, которые осуществляла организация).

Бухгалтер должен совершить отчисления по НДФЛ до конца того месяца, в котором сотруднику было выплачено пособие

Как происходит уплата НДФЛ

Уплата подоходного налога с листа нетрудоспособности происходит по стандартной схеме осуществляется в несколько этапов:

- после выздоровления сотрудник предоставляет бухгалтеру электронный или бумажный больничный лист;

- на протяжении последующих десяти дней бухгалтер определяет сумму, которую полагается выплатить вернувшемуся на работу сотруднику. Также в задачи бухгалтера входит заполнение некоторых пунктов листа нетрудоспособности, предназначенных специально для него;

- после того, как определяется величина пособия, бухгалтер ожидает дня, в который всем работникам выдается заработная плата и начисляет посчитанную сумму вместе с заработной платой;

- в завершении у бухгалтера остаются все дни вплоть до конца месяца для того, чтобы осуществить отчисления в ФСС.

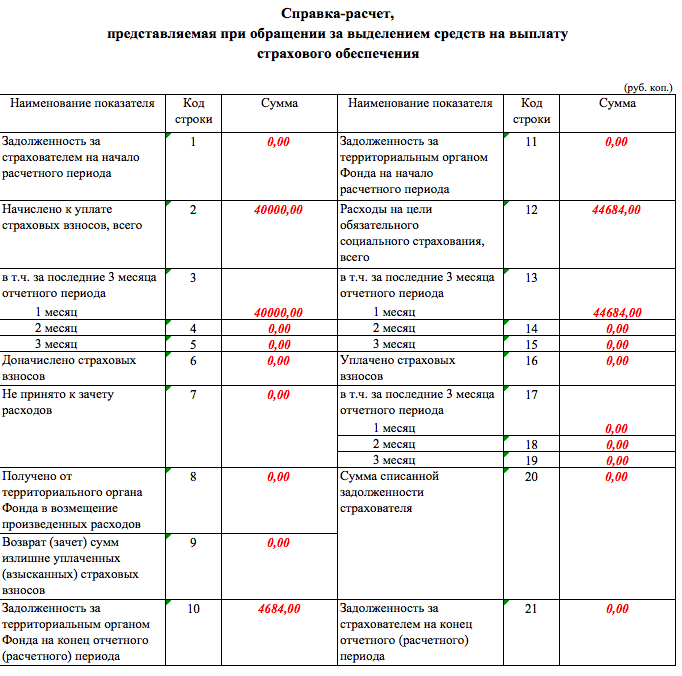

Справка-рассчет в ФСС

Пример справки-расчета, которую используют бухгалтеры, при подсчете пособия можно скачать здесь.

Порядок работы с калькулятором

Для того чтобы произвести расчет, вам необходимо ввести сумму заработной платы за месяц, а так же сумму, полученной нарастающим итогом по сотруднику с начала года. Она необходима для калькуляции налогов в фонды, а так же это является условием для применения вычетов на сотрудника.

На 2015 год, максимальное значение совокупной зарплаты для применения вычетов – 280 тыс, рублей. А так же установлены уменьшенные процентные ставки для ПФР , при превышении 711 тысяч рублей и в ФСС – 670 тысяч рублей. В 2016 году данные показатели выросли и составят: для ПФР 796 ты. руб., а для ФСС – 718 тыс. руб, сумма максимальной зарплаты для применения вычетов в 2016 году составляет 350 тыс. рублей.

Далее необходимо ввести информацию о стандартных вычетах. Если какой то из них не зависит от предельной зарплаты в 350 тыс. руб., то его поставьте в “вычеты без ограничений”.

Для того, чтобы рассчитать общие суммы налогов уплачиваемых работодателем и сотрудником у вас есть два варианта:

- Вы можете ввести сумму заработной платы до исчисления с нее налогов, все суммы будут рассчитаны автоматически, в том числе ту сумму зарплаты, которая будет причитаться работнику после уплаты налогов.

- Вы можете ввести сумму заработной платы, которую сотрудник получает “на руки”, после чего калькулятор рассчитает все налоги в обратном порядке и покажет сумму зарплаты, которую необходимо начислить исходя из суммы полученной “на руки”. При этом не забудьте учесть вычеты, если они ему предоставлены. Расчет будет скорректирован на эти суммы также автоматически.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия

по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа

, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

НДФЛ и ИП

Обязанность субъектов частного предпринимательства (ИП) по уплате подоходного налога зависит от применяемой схемы налогообложения.

При использовании ИП упрощенных систем – УСН, ЕНВД, патент – предприниматель освобождается от федеральных налогов, в том числе и от НДФЛ. Если ИП не применяет спецрежим, то по окончании года он обязан отчитаться о полученных доходах и рассчитать налог. При исчислении НДФЛ физлицо-ИП может уменьшить налоговую базу на сумму социальных вычетов.

Декларация по НДФЛ должна быть представлена в территориальную налоговую инспекцию до 30 апреля (включительно), а уплату налога следует осуществить до 15 июля года, следующего за отчетным.

Указанные правила действуют в тех ситуациях, когда ИП работает самостоятельно, без привлечения наемных работников. Если в штате предпринимателя присутствуют сотрудники, получающие зарплату, то ИП обязан, как налоговый агент, рассчитать, удержать и перечислить НДФЛ на бюджетный счет.

Помните: ИП, освобожденный от НДФЛ в силу использования спецрежима, обязан по итогам года заплатить налог с дохода, не связанного с основной деятельностью (например, при продаже активов – недвижимости или транспорта).

ИП-работодатель, наряду с обязанностью удерживать и платить НДФЛ за работников, должен вести регистры налогового учета по подоходному налогу. Регистр не имеет унифицированной формы и разрабатывается самостоятельно. Он представляет собой свод персонифицированных сведений по каждому сотруднику, среди которых – начисленные доходы, применяемые вычеты, суммы удержанного и уплаченного налога. Нарушение обязанности по ведению налогового регистра влечет за собой наложение административного штрафа.

Если по объективным причинам ИП не удержал НДФЛ с сотрудника, то до 1 марта ему следует сообщить в налоговый орган данные по налогоплательщику и сумме задолженности по подоходному налогу.

Сроки

Бухгалтерия обязана произвести расчёт пособия не позднее десяти дней с даты поступления необходимых документов. После начисления пособия, оно должно быть выплачено бывшему работнику в ближайшую дату перечисления аванса или зарплаты (ст. 15 Закона).

При увольнении

Выплата пособия по листку нетрудоспособности уволенному или собирающемуся увольняться работнику имеет свои особенности в зависимости от конкретной ситуации.

Рассмотрим их:

- Работник заболел в период отработки перед увольнением.

Если после подачи заявления об увольнении либо при заключении соглашения о прекращении трудового договора работник заболел, оплата больничного производится на общих основаниях. При этом дата прекращения трудовых отношений не зависит от самого факта заболевания и не изменяется, если стороны не договорились об ином.

- Работник заболел после увольнения.

Если гражданин после того, как перестал работать, заболел, он имеет право получить пособие. Главным условием является наступление нетрудоспособности не позднее месяца с момента расторжения трудового договора. Оплата при этом будет в любом случае произведена в размере шестидесяти процентов от среднего заработка. Продолжительность трудового стажа на сумму не повлияет. Будет отказано в выплате, если документ оформлен в связи с заболеванием ребёнка.

От отпуска

Нередко работники заболевают во время нахождения в отпуске. Выплата им пособия в этом случае будет зависеть от того, какой вид отпуска используется гражданином.

Рассмотрим варианты ситуаций:

- Ежегодный отпуск.

Если болезнь или травма наступили во время оплачиваемого ежегодного отпуска, листок нетрудоспособности оплачивается на общих основаниях. При этом те дни, когда работник болел во время отдыха, используются сразу после отпуска (продление) или в другое время (перенос).

Но данное правило распространяется только на случаи болезни самого работника. Если, в период отпуска, листок нетрудоспособности выдан в связи с уходом за кем-либо из членов семьи, оплата пособия не производится, отпуск не продлевается. Выплаты в таких ситуациях полагаются с первого рабочего дня выхода после отпуска (ст. 9 Закона).

- Отпуск за свой счёт.

Когда работник находится в отпуске за свой счёт, больничный, приходящийся на такой период, не оплачивается (п. 22 Приказа). Пособие гражданину полагается только за те дни, которые не приходятся на такой отпуск. Сам он также на время болезни не продлевается и не переносится.

- Учебный отпуск.

Больничный в период прохождения обучения и сдачи экзаменов также не оплачивается. Не предусмотрено прохождение и перенос отпуска в связи с нетрудоспособностью в указанный период.

- Отпуск по уходу за ребёнком (декретный).

Не оплачивается листок нетрудоспособности, когда женщина находится в отпуске по уходу за ребёнком. Отпуск не продлевается на количество дней больничного.

Но иногда мать, находясь официально в подобном отпуске, работает на условиях неполного рабочего времени. В этом случае больничный подлежит оплате на общих основаниях.

Для юридических лиц

Пособие на время заболевания, за исключением первых трёх дней, оплачивает работодатель. Впоследствии, при предоставлении соответствующей отчётности, данные средства возмещаются организации Фондом соцстрахования. Для возврата денежных средств необходимо правильное оформление всей документации.

Спорный вопрос

По оценке опрошенных «Известиями» юристов, в данном случае соседки осужденного не имели законных оснований требовать вернуть им брошенные бордюры (попросту потому, что они им и не принадлежали). Более того, вряд ли это могли бы сделать и собственники брошенного ими на длительный срок строительного мусора. Важную роль в подобных делах играет то, в чьей собственности находится земельный участок, где были оставлены на длительный срок бесхозные предметы.

Не всё в дом-2

Фото: ИЗВЕСТИЯ/Кристина Кормилицына

Фото: ИЗВЕСТИЯ/Кристина Кормилицына

— Как правило, только земельные участки, на которых находятся многоквартирные дома, являются общедомовым имуществом и находятся в обслуживании управляющей организации. Прилегающие территории относятся к администрации, и поэтому данные бордюры, даже если и были складированы, то длительное время они находились без какой-либо охраны, никто не предъявлял к ним никаких претензий, соответственно, никто не обозначал к ним права собственности, в связи с чем к ним можно было отнестись как к бесхозяйному имуществу, как к мусору, потерявшему какую-либо ценность, — отметил в разговоре с «Известиями» юрист Юрий Нетреба. По его словам, в данном случае мужчина вполне может обратиться в апелляционную инстанцию и оспаривать решение суда.

Конечно же, не существует законодательных актов, регулирующих именно права собственности на мусор, продолжает юрист. «Но здесь все и так руководствуются разумными основаниями, которые говорят о том, что это бесхозяйное имущество или же для собственника оно утратило какую-либо ценность и, следовательно, его нельзя уже называть имуществом. Под бесхозяйным имуществом подразумевается вещь, не имеющая собственника или собственник которой от нее отказался либо неизвестен (например, выброшенные, утерянные вещи)», — уточнил он. Само же понятие «бесхозяйная вещь» в российском законодательстве определяется ст. 225 Гражданского кодекса РФ.