Стоимость пенсионного балла в 2021 году

Содержание:

- Стоимость пенсионных баллов по годам для начисления пенсии

- Стоимость пенсионного балла в 2015 году

- Стоимость пенсионного балла в 2016 году

- Стоимость пенсионного балла в 2017 году

- Стоимость 1 пенсионного балла в 2018 году

- Стоимость пенсионного балла в 2019 году

- Стоимость пенсионного балла в 2020 году

- Стоимость пенсионного балла в 2021 году

- Стоимость пенсионного балла в 2022 году

- Стоимость пенсионного балла в 2023 году

- Стоимость пенсионного балла в 2024 году

- Пенсионные баллы до 2015 года – стоимость

- Индексация страховой пенсии по годам

- Как насчитывается пенсия на сегодняшний день

- Как самостоятельно рассчитать пенсию

- Правила начисления

- Что такое индивидуальный пенсионный коэффициент

- Как рассчитать пенсию по баллам: формула и порядок расчета

- Как увеличить размер будущей пенсии

- Что такое пенсионные баллы и зачем они нужны

Стоимость пенсионных баллов по годам для начисления пенсии

Рассмотрим, как меняется показатель по годам. Каждое повышение происходит на специальный коэффициент. Рост значения утверждается в постановлении правительства (ПП) или федеральном законе.

Стоимость пенсионного балла в 2015 году

С 1-го января 2015 г. в силу вводится закон № 400-ФЗ от 28.12.13 г. Этот НПА регулирует порядок назначения и расчета страховых пенсионных выплат. Стоимость пенсионного балла в 2015г. на 1-ое января составляет 64,10 руб. (последний абзац п. 10 стат. 15 № 400-ФЗ). Цена ИПК с 1-го февраля утверждена в ПП № 39 от 23.01.15 г. и составляет 71,41 руб. Это же значение продлено вплоть до 31-января 2016 г. в № 385-ФЗ от 01.12.14 г.

Стоимость пенсионного балла в 2016 году

В 2016 г. значение показателя утвердили один раз и по конец января 2017 г. Стоимость 1 пенсионного балла в 2016 году равна 74,27. Норма прописана в № 385-ФЗ от 29.12.15 г.

Стоимость пенсионного балла в 2017 году

В 2017 г. значение ИПК повышали дважды. Первый – с 1-го февраля до 78,28 руб. (ПП № 35 от 19.01.17 г.). Во второй – с 1-го апреля (№ 416-ФЗ от 19.12.16 г.). Окончательная стоимость пенсионного балла в 2017г. равняется 78,58 руб.

Стоимость 1 пенсионного балла в 2018 году

Это последний год, когда цена регулируется в зависимости от уровня инфляции. Стоимость пенсионного балла в 2018г. составляет 81,49 руб. (№ 420-ФЗ от 28.12.17 г.). Последующая индексация проводится в особом порядке вплоть по 2024 г. и регулируется в № 350-ФЗ от 03.10.18 г.

Стоимость пенсионного балла в 2019 году

Стоимость пенсионного балла до 2024 г. утверждена в п. 7 стат. 10 № 350-ФЗ. Коэффициент индексации на 2019 г. равен 1,0706. Такое значение действует по 31-ое декабря 2019 г. Минимально необходимый стаж для назначения выплаты = 10 годам, а число ИПК = 16,2.

Стоимость пенсионного балла в 2020 году

На 2020 год цена ИПК повышается до 93 руб. Величина коэффициента индексации составляет 1,066. Минимально необходимый стаж для назначения выплаты = 11 годам, а число ИПК = 18,6.

Стоимость пенсионного балла в 2021 году

На 2021 год цена ИПК повышается до 98,86 руб. Величина коэффициента индексации составляет 1,063. Минимально необходимый стаж для назначения выплаты = 12 годам, а число ИПК = 21.

Стоимость пенсионного балла в 2022 году

На 2022 год цена ИПК повышается до 104,69 руб. Величина коэффициента индексации составляет 1,059. Минимально необходимый стаж для назначения выплаты = 13 годам, а число ИПК = 23,4.

Стоимость пенсионного балла в 2023 году

На 2023 год цена ИПК повышается до 116,63 руб. Величина коэффициента индексации составляет 1,056. Минимально необходимый стаж для назначения выплаты = 14 годам, а число ИПК = 25,8.

Стоимость пенсионного балла в 2024 году

На 2024 год цена ИПК повышается до 110,55 руб. Величина коэффициента индексации составляет 1,055. Минимально необходимый стаж для назначения выплаты = 15 годам, а число ИПК = 28,2. Начиная с 2025 г., минимальный стаж, который нужно наработать = 15 годам, число ИПК = 30. Исчислять цену 1 балла планируется по правилам из п. 20 стат. 15 № 400-ФЗ. Действие данного пункта в настоящее время приостановлено, но чиновники планируют его возобновить с 2025 г.

Пенсионные баллы до 2015 года – стоимость

Многих пенсионеров (настоящих и будущих) волнует вопрос: Как начисляются пенсионные баллы за периоды до 2015 года? ИПК вычисляются отдельно за периоды трудовой деятельности после 2015 г. и до этого момента. Поскольку именно с 1-го января 2015 г. в действие вступил № 400-ФЗ, который устанавливает новый порядок начисления выплат.

Все, что человек накопил до 01.01.15 г. не пропадает, а переводится в ИПК по специальной формуле. Общее число баллов перемножается на переходную стоимость 1 по состоянию на 01.01.2015 г., равную 64,10 руб. Так получается совокупное значение заработанных баллов до вступления в действие № 400-ФЗ. Поэтому при расчете не берется ни стоимость пенсионного балла в 2013 году, ни стоимость пенсионного балла в 2014 году, а учитывается единая цена в 64,10 руб.

Конвертация пенсионных прав граждан выполняется для всех без исключения, у кого есть трудовой стаж в более ранние периоды. Величина ИПК на 31.12.14 г. определяется по формуле:

ИПК до 2015 = Величина пенсионного капитала / 228 / 64,10 руб.

То есть, стоимость пенсионного балла в 2010 году или стоимость пенсионного балла в 2009 году Правительство отдельно не устанавливает. В формуле участвует цена ИПК на конец 2014 г., равная 64.10 руб. На федеральном уровне значения начали утверждать с 2015 г., когда был принят новый Закон № 400-ФЗ.

Индексация страховой пенсии по годам

Индексация пенсии по старости по годам проводилась неравномерно. Изменения зависели от уровня инфляции за прошедший год. Сегодня прирост планируется таким образом, чтобы средний размер пенсии увеличивался на 1000 рублей в год. Уже известны планы индексации страховой пенсии на ближайшие годы — 2022, 2023 и 2024-й.

Как повышали страховую пенсию с 2010 по 2014 годы

До 2010 года в системе пенсионного обеспечения существовало разделение пенсионных начислений на базовую и страховую части. С 2010 года по 2014 год они были объединены в «страховую часть».

Индексация в этот период проводилась на следующие величины:

|

Год |

Процент индексации |

|

2010 |

6,3% |

|

2011 |

8,8% |

|

2012 |

10,65% |

|

2013 |

10,12% |

|

2014 |

8,31% |

— Проценты по вкладам для пенсионеров в Россельхозбанке >>

— Самые выгодные вклады для пенсионеров в надежных банка – обзор >>

Повышение страховой пенсии с 2015 по 2021 годы

С 2015 года понятие «страховая часть» было заменено термином «страховая пенсия». Вместо базового размера пенсии появилась Фиксированная выплата, а страховая часть теперь рассчитывается, как общая стоимость пенсионных коэффициентов.

В результате сегодня страховая пенсия состоит из двух частей:

1Фиксированной выплаты;

2Общего размера стоимости пенсионных коэффициентов, заработанных гражданином за время трудовой деятельности.

Для расчета индексации страховой пенсии (СП) используется следующая формула:

СП = ФВ + ИПК × СПК

Где

• ФВ – фиксированная выплата к страховой пенсии в этом году;• ИПК — это число индивидуальных пенсионных коэффициентов, накопленных пенсионером на его лицевом счете в ПФР;• СПК – стоимость пенсионного коэффициента в этом году.

Размер фиксированной выплаты и стоимость пенсионного коэффициента ежегодно индексируется следующим образом:

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Процент индексации страховой пенсии |

11,4% |

4,0% |

5,8% |

3,7% |

7,05% |

6,6% |

6,3% |

|

Стоимость пенсионного коэффициента |

71,41 |

74,27 |

78,58 |

81,49 |

87,24 |

93,00 |

98,86 |

|

Размер фиксированной выплаты |

4383.59 |

4558.93 |

4805.11 |

4982.90 |

5334.19 |

5686,25 |

6044,48 |

Какая индексация пенсий была с 2016 по 2020 год

В 2016 году при индексации 1 февраля правительство впервые приняло решение не индексировать пенсии работающих пенсионеров. Это связано с ростом дефицита пенсионного фонда.

Мораторий пока продолжает действовать. Соответственно, в период с 2016 по 2020 год недополученная индексация пенсий у работающих пенсионеров составила 27,15 процента.

Как будет расти страховая пенсия с 2022 по 2024 годы

Планируется, что страховая пенсия в этот периоде будет расти следующим образом:

|

2022 |

2023 |

2024 |

|

|

Процент индексации страховой пенсии |

5,9% |

5,6% |

5,5% |

|

Стоимость пенсионного коэффициента |

104,69 |

110,55 |

116,63 |

|

Размер фиксированной выплаты |

6401,10 |

6759,56 |

7131,34 |

Предполагается, что к 2024 году средний размер пенсии неработающих пенсионеров вырастет до 20 тысяч рублей.

«К 2024 году ожидаем размер средней пенсии порядка 20 тысяч рублей», — говорил глава Минфина Антон Силуанов.

— Вклады для пенсионеров в Почта банке: выгодные процентные ставки >>

— Сбербанк предлагает пенсионерам льготные вклады под повышенные проценты >>

Как насчитывается пенсия на сегодняшний день

Для граждан старше 50 лет расчет пенсии для родившихся до 1967 г. выполняется особым образом. Сумма состоит из обязательной фиксированной государственной части и страховой. Величина будет зависть от следующих факторов:

- возраста человека;

- количества отработанных лет, профессии;

- от размера получаемой заработной платы.

Порядок расчета пенсии для родившихся до 1967 г. зависит от таких факторов:

- Является ли человек участником программы софинасирования. Софинсирование – это поддержка государства в виде дополнительных начислений к компенсациям по старости, позволяющим гражданину увеличить личные взносы на свою будущую накопительную долю. В софинансировании могут участвовать несколько сторон: сам гражданин, государство (это является делом добровольным и осуществляется на основании заявления), работодатель (это необязательно, но многие предприятия это считают дополнительной мотивацией в рамках предоставляемого им социального пакета)

- Совершает ли гражданин регулярные платежи в счет накопительной части будущей компенсации.

Нормативно-правовая база

Расчет пенсии для родившихся до 1967 г. регулируется федеральным законодательством 400-ФЗ от 28 декабря 2013 г. В данном законе рассматриваются аспекты расчета страховой части. Предусматриваются следующие виды страховых пенсий: страховая по старости, страховая по инвалидности, страховая по случаю потери кормильца. К нормативно-правовой базе можно отнести и федеральный закон 173-ФЗ «О трудовых пенсиях», в котором тоже можно ознакомиться с аспектами пенсионных выплат.

Общий порядок расчета пенсионных выплат

Чтобы гражданин мог рассчитывать на получение пособия по страховой части, у будущего пенсионера должны быть соблюдены такие условия:

- Мужчины могут рассчитывать на компенсацию в возрасте 60 лет, женщины – в возрасте 55 лет (некоторые категории людей могут обратиться за получением компенсации по старости до наступления данного возраста).

- Страховой стаж должен быть не менее 15 лет.

- Важны индивидуальные коэффициенты, по которым можно рассчитать пенсию по ИПК. За каждый период трудового стажа человеку начисляется определенный балл (коэффициент). Сумма их должна быть не менее 30.

Если нужно произвести расчет пенсии для родившихся до 1967 г., каждое условие необходимо рассмотреть отдельно. Трудовая компенсация по старости назначается людям, достигшим возраста: для мужчин – 60 лет, для женщин – 55 лет. Есть определенные категории граждан, которые могут рассчитывать на досрочный выход, на заслуженный отдых. К ним относятся:

- граждане, которые трудились в определенных условиях (вредных и т.п.);

- имеющие определенные специальности и должности;

- имеющие определенный стаж работы, трудовой или страховой.

К таким можно отнести:

- лиц, работавших в подземных сооружениях или в цехах с повышенными температурами, с особо тяжелыми условиями работы;

- женщин, трудившихся с высокой интенсивностью или управлявших тяжелой техникой;

- железнодорожников;

- геологоразведчиков, поисковиков;

- рабочих морских и речных судов;

- горнорабочих;

- работников авиационной отрасли;

- спасателей;

- педагогов;

- медиков, работающих с населением.

Есть и другие категории людей, которые смогут получить пенсионное обеспечение досрочно:

- многодетные матери с пятью детьми, или от двух и более, трудившиеся в условиях Крайнего Севера;

- инвалиды по зрению или получившие травму в результате боевых действий.

К досрочным компенсациям можно отнести льготный тип пенсии, который могут получить следующие группы граждан:

- Если их деятельность была связана с тяжелым физическим трудом или работой в неблагоприятных условиях.

- Если работа выполнялась в условиях Крайнего Севера или в местности, приравненной к таким же.

- Если в условия работы включался определенный срок выполнения, после которого независимо от возраста наступало время выхода на заслуженный отдых.

На страховую долю могут рассчитывать люди, занимающиеся воспитанием детей в одиночку. Если у единственного кормильца имелся определенный срок работы, то страховая доля тоже начисляется. Чтобы оформить любой вид выплат по старости, нужно подтвердить, что кормилец отсутствует или умер, предоставив свидетельство о смерти или решение суда о признании безвестно отсутствующим.

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Важно понимать, что расчет будет носить лишь приблизительный характер. Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2021 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2021 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

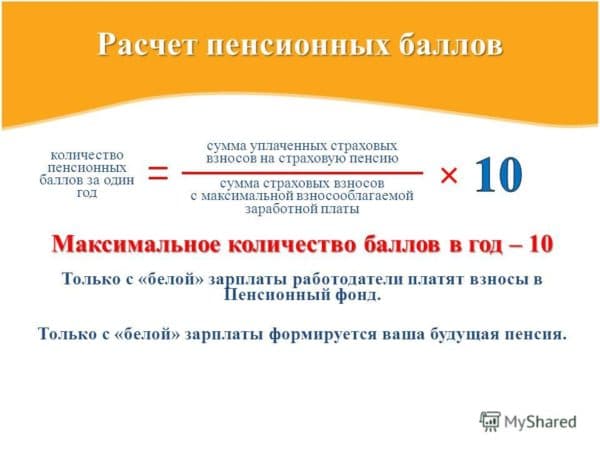

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2021 г.;

- 8,26 за 2021 г.;

- 8,70 за 2021 г.;

- 9,13 за 2021 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

- Как хоронят умерших от коронавируса

- 6 лучших оздоровительных туров для пенсионеров

- Норма мочевины у пожилых людей

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Правила начисления

Стандартно баллы накапливаются на основании взносов, перечисляемых работодателем за каждого наемного специалиста. Но имеются некоторые нюансы для людей, числящихся самозанятыми или занимающихся предпринимательской деятельностью. Поэтому учитываются правила:

- если человек трудоустраивается в какую-либо компанию, то взносы в ПФ производятся руководителем компании на основании размера заработка гражданина;

- индивидуальные предприниматели выступают в качестве страхователя для наемных специалистов, а также представлены застрахованными лицами, поэтому они самостоятельно за себя перечисляют взносы, для чего учитываются положения ФЗ №430.

ИП для расчета взносов учитывают размер МРОТ, установленный в стране. Поэтому в 2020 году бизнесмены уплачивают каждый месяц на свой счет 9480 руб. При наличии свободных средств и желания предприниматель может значительно увеличить эти выплаты, что благоприятно скажется на его будущей пенсии. Применяются те же правила, что и для наемных работников, поэтому максимально можно в течение года накопить 9,13 баллов.

Если предприниматель сможет накопить нужное число ИПК, а также его стаж работы будет соответствовать требованиям законодательства, то у него появится право на оформление страховой пенсии.

Что такое индивидуальный пенсионный коэффициент

Весь рабочий период человека, выходящего на пенсию, переоценивается в баллы. ИПК – это и есть сумма всех баллов. По своей сути годовой ИПК отражает, сколько стоит пенсионный балл: в 2017 году его размер практически не изменится. Таким образом, выплата состоит из: фиксированной части, устанавливаемой Правительством ежегодно, а также произведения количества баллов, помноженных на их стоимость (ИПК).

Основание для начала выплат пенсии возникает при соответствии трех условий:

- Наступление пенсионного возраста

- Стаж человека превышает или равен значению минимального

- Набрано минимальное количество пенсионных баллов

Чем позже гражданин прекратит свою трудовую деятельность, тем большее количество баллов он наработает, и тем больше составит размер пенсии. Но при этом определен и минимальный уровень баллов, и если он не достигнут, то право выхода на страховую пенсию не возникает. Сейчас это значение равно 9. В 2017 году показатель увеличится до 11,4. К 2025 году показатель увеличится до 30.

По той же схеме будет увеличиваться и значение минимального стажа, необходимого для начала выплаты страховой пенсии. В текущем году достаточно 7 лет стажа, а вот в 2020 уже 11. К 2025 году минимальное количество отработанных лет составит 15. При этом, в стаж включаются периоды, когда человек выполнял свою работу, а также:

- военная служба,

- декретный отпуск,

- периоды временной нетрудоспособности,

- период, когда человек состоял на бирже труда,

- содержание под стражей и др.

Watch this video on YouTube

Размер фиксированной выплаты

Ежегодно на государственном уровне устанавливается размер максимальной заработной платы для отчисления взносов на страховую часть. Также утверждается размер фиксированной выплаты, которая индексируется согласно уровню инфляции. Но с февраля текущего года это правило не действует. На смену ему пришел твердый размер выплаты, равный 4559 рублей. Коэффициент индекса тоже стал фиксированным и составляет 1,04. По такому же принципу индексируется стоимость 1 пенсионного балла в 2017 году.

Согласно вышеприведенным показателям, в 2017 году размер фиксированной выплаты для пенсионеров составит 4 741 рубль. Отметим, что для некоторых категорий граждан действует повышенная ставка выплаты:

- инвалидам 1 группы

- гражданам, чей возраст составляет более 80 лет

- работающим на Крайнем Севере или проживающим там, а также в местности, приравненной к данному району

- в том случае если на иждивении у гражданина находятся члены семьи, не способные осуществлять трудовую деятельность.

Как рассчитать пенсию по баллам: формула и порядок расчета

Расчет размера будущей пенсии уже давно ни для кого не является секретом и не сюрпризом. Любой желающий может просчитать свои будущие выплаты сам по особой формуле или воспользоваться услугами онлайн-калькулятора в интернете.

Формула будущих отчислений выглядит так:

Страховая пенсия = сумма накопленных за период работы баллов (увидеть их можно на портале госуслуг или в личном кабинете на сайте пенсионного фонда) * стоимость одного пенсионного балла на дату выдачи пенсии + фиксированная государством выплата.

Нужно следить за изменением цены коэффициента, он индексируется каждый год. Так же ведет себя и фиксированная плата. В 2019 году она составляет 5 334 руб. 19 коп. Упростим формулу для расчета получающим пенсию в этом году: сумма накопленных баллов * 87.24 + 5334.19

Как считаются баллы за советский стаж

Годы работы в советское время также обязательно учитываются при расчете пенсии

Несмотря на нововведения, полученный в Советском Союзе стаж не останется без внимания. Баллы за него положены всем, трудившимся в ту эпоху. Подсчет стажа осуществляется в соответствии с периодом работы.

К настоящему моменту выделяют 4 периода:

- до 1991 года — советский;

- 1991-2001 — постсоветский;

- 2002-2014 — период введения баллов;

- с 2015 — … — период после введения коффициентов.

Для получения прибавки, в связи с наличием советского стажа, необходимо:

- Определить длительность труда по советскому и постсоветскому периоду.

- Знать средний размер месячных выплат до 2002 года.

- Вычислить свой коэффициент: для женщин, чей стаж менее 20 лет и 25 лет для мужчин, он равняется 0,55 баллам. Далее баллы начисляются за каждый год свыше данной нормы: 0,55*0,1. В итоге должно получиться не более 0,75.

- Перевести зарплату СССР в среднестатистическую российскую за такой же период времени: А=B/С, где А — это коэффициент средней заработной платы в месяц; В — количество средств, получаемое в СССР и С — это показатель оплаты в России за тот же период работы. Максимальный коэффициент может составить 1,2.

- Рассчитать следующую формулу: величина выплаты на 2002 год = коэффициент рабочего стажа, полученный в пункте 4, * соотношение средней заработной платы в месяц * 1671 (размер платы в РФ с июля 2001 по 30 сентября 2001 — 450 (стоимость трудового пособия с 2002 года).

- Минимальный показатель пенсии — 660 руб. Показатель разового увеличения = размер обеспечения пенсией на 2002 год * (0.1 +0.1 * период работы до 1991 года).

- Расчет пенсии: показатель расчетной пенсии на 2001 год * на коэффициент текущего года.

- Подсчет ИПК: размер части страховых выплат до конца постсоветского периода / стоимость одного балла в текущем году.

Самой большой трудностью расчета пенсии для выходцев СССР является потеря трудовой книжки. Она вмещает в себя всю информацию о работе гражданина.

По всем возникающим вопросам пенсионеры могут обращаться в ПФ РФ, в том числе, чтобы узнать количество баллов и выявить неточности.

Не хватает баллов: как увеличить их количество

Если пенсионеру отказывают в выплате отчислений в связи с недостаточным количеством баллов, существует несколько путей решения данной проблемы:

- Работать и зарабатывать недостающий коэффициент, при этом работа должна быть официальной. Количество “очков” зависит не от стажа работы, а от величины заработной платы. Подобным путем можно и увеличить пенсию, обратившись за ней позднее.

- Пенсионный фонд предлагает купить коэффициенты или стаж, если его кому-то не достает. Приобрести разрешается не более половины от суммы, необходимой для выхода на заслуженный отдых. Будущий пенсионер вносит добровольный страховой взнос в ПФ РФ. Баллы можно купить или использовать как подарок для третьего лица.

- Ожидать выплат социальной пенсии по старости. Она наступает через 5 лет после минимального возраста выхода на пенсию.

Таким образом, через несколько лет правительство планирует убрать аспекты стажа и оставить полностью балльную систему выдачи пенсии. За обновлениями новостей пенсионерам стоит следить очень внимательно, так как реформы проводятся очень активно. За подробной информацией, а также консультацией по интересующим вопросам граждане всегда могут обратиться в Пенсионный фонд Российской Федерации.

Из чего в настоящее время складывается пенсия — видео-пояснение от эксперта:

Напишите свой вопрос юристу в форму ниже:

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2021 года за отработанный год можно будет получить максимум 10 баллов.

Если в 2021 предельная величина базы для исчисления страховых взносов будет такой же, как сейчас, чтобы набрать 10 пенсионных баллов, нужно получать 95 833 Р или больше. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Что такое пенсионные баллы и зачем они нужны

Баллами называют индивидуальный пенсионный коэффициент, зашифрованный в аббревиатуре ИПК

Баллами называют индивидуальный пенсионный коэффициент, зашифрованный в аббревиатуре ИПК. Этот коэффициент определяет право человека на расчет пенсии, а также устанавливает, какую сумму получит пенсионер.То есть размер выплат будет напрямую зависеть от количества заработанных баллов.

Коэффициенты нужны, чтобы получать пенсию по старости. Условий, по которым она назначается человеку, существует всего три:

- Наступление возраста 60 лет у женщин и 65 у мужчин, при этом должны соблюдаться особенности, которые прописаны в Приложении № 6 Закона “О страховых пенсиях”.

- Наличие достаточной суммы баллов, установленной законодательством Российской Федерации.

- Достижение человеком минимального страхового стажа. На данный момент это количество составляет 10 лет, но с годами необходимый стаж будет увеличиваться. Этот пункт регулируется Приложением №3 закона “О страховых пенсиях”.

Так, получить пенсию по старости может не каждый желающий, для этого необходимо соблюдение всех трех условий.

Стоимость пенсионного балла

С начала 2019 года правительство увеличило выплаты пенсионерам на 7%. В переводе на реальные деньги разница составила от 1000 до 15000 рублей в зависимости от размера пенсии. Прибавка была произведена по причине увеличения индивидуального коэффициента на 7% с 2018 года.

Пенсионные баллы имеют свой эквивалент в рублях, который зависит от бюджета Пенсионного фонда страны, а также суммы, складывающейся из коэффициентов всех получателей по территории России.

Пенсионный балл для трудящихся пенсионеров

Пока работник не выйдет на пенсию, коэффициент проиндексирован не будет

При назначении пенсии ранее текущего года изменения, произошедшие с пенсионным баллом, на ее размер никак не повлияют. Еще в 2016 году правительство решило не индексировать стоимость коэффициента, пока работник не вышел на пенсию. Его балл будет ровно таким же, как в тот год, когда он подал заявку на получение выплат по старости. Однако совсем отчаиваться не стоит, так как пенсия будет понемногу увеличиваться за счет накопления большего количества баллов.

По окончании трудовой деятельности человека, коэффициент конвертируется с учетом тех изменений, которым он подвергся в последние годы.

Как баллы влияют на размер пенсионных отчислений

Заработанные коэффициенты напрямую влияют на размер получаемых выплат. То есть чем больше его размер, тем, соответственно, больше сама пенсия. Для начала получатель может узнать свое количество баллов. Для этого необходимо указать размер заработной платы за месяц работы до вычета налога.

Рассмотрим ситуацию на примере: ежемесячная выручка работника равна 50 000 рублей. При такой сумме за год он сможет получить 5,22 пенсионных баллов. Соответственно, если человек зарабатывает 20 000 руб., то его коэффициент составит всего 2,09 балла.

Максимальный и минимальный коэффициент для получения пенсии

Чтобы претендовать на получение пенсионных выплат в этом году, необходимо заработать как минимум 16,2 балла

Пенсионные баллы рассчитываются по специальной формуле, поэтому все расчеты государство проводит точно. В этом году для того, чтобы претендовать на получение отчислений, необходимо заработать как минимум 16,2 балла. Для будущих пенсионеров показатель будет только расти. К 2025 году он составит 30 баллов.

Есть и обратный ограничитель — максимальный коэффициент, зарабатываемый гражданином за год: он составляет 9,13 балла. Повышения следует ждать только к 2021 году — до 10 единиц. Для тех, кто не входит в этот диапазон страховая пенсия выплачиваться не будет.