Пенсионнные баллы в 2021 году

Содержание:

- Что означает величина индивидуального пенсионного коэффициента?

- Как цена пенсионного балла в 2021 году определяет размер пенсии

- Порядок расчета ИПК

- Как величина ИПК влияет на пенсию

- Что такое накопительная пенсия

- Индивидуальный пенсионный коэффициент в вопросах и ответах

- Расчет пенсионных баллов

- Когда назначается социальная пенсия по старости?

- Как считают «дореформенные» ИПК

- Составляющие ИПК

- Виды пенсий

- Что такое индивидуальный пенсионный коэффициент?

- Основные аспекты

- Нюансы

Что означает величина индивидуального пенсионного коэффициента?

Период 2013-2015 годов стал временем очередной реформы пенсионной системы в Российской Федерации. Она затронула:

- Условия, при которых возникает право получать пенсию.

- Порядок расчета выплат.

Введенный в ФЗ № 400 «О страховых пенсиях» алгоритм подсчета выплаты стал учитывать три основные величины:

- Возраст. Основная масса россиян выходит на заслуженный отдых в 55/60 лет (женщины, мужчины). Есть ряд специальностей и профессий, которые предусматривают более ранний выход. Для государственных служащих с 2016 года ввели постепенное увеличение пенсионного срока – в течение 10 лет он будет повышаться на полгода за год.

- Стаж. Под стажем понимается время официального трудоустройства, при котором были перечисления страховых взносов в Пенсионный фонд.

В стаж зачисляются и иные периоды:

- уход за ребенком до момента, когда ему исполнится 1,5 года;

- служба в армии;

- уход за инвалидами, престарелыми людьми.

Требования к стажу, необходимому для получения страховой пенсии, к 2025 году составит 15 лет. Данное повышение произойдет плавно.

Размер заработка. Логика новой пенсионной системы проста: чем больше зарплата, тем больше отчисления с нее и выше пенсия. Это правило реализуется при помощи такого понятия как «индивидуальный пенсионный коэффициент».

Что такое ИПК и что означает эта величина? Под этим понятием понимается специализированный множитель, который одновременно содержит несколько сведений о занятости гражданина и состоянии его пенсионного счета.

При формировании ИПК учитывается:

- Стаж.

- Иные периоды, включаемые в расчетный период.

- Размер официальной зарплаты.

Каким образом данный коэффициент (или балл) влияет на пенсию?

Рассмотрим формулу для подсчета страховой выплаты:

СП = (ИПК * СПК) + ФЧ

В данной формуле две величины устанавливаются государством. Это:

- СПК – стоимость одного пенсионного балла;

- ФЧ – фиксированная часть к страховой пенсии.

Таким образом, повлиять на размер своей будущей выплаты гражданин может только путем получения как можно большего количества пенсионных баллов.

Выставляет ли новая система ограничения по накоплению баллов? Отчасти да. Установлен максимальный ИПК в год для зачисления на баланс застрахованного лица.

В 2017 году это:

- 8,26 при формировании страховой части;

- 8,26 если формируются накопительная и страховая части.

Это значения так называемого переходного периода. К 2021 году они примут значения 10 и 6.25 баллов соответственно.

С 2016 года Правительство приняло решение о заморозке накопительной части пенсии. В настоящий момент все перечисления идут только в страховую часть.

Как вычислить годовое число баллов? По сумме отчислений. Максимальное значение для 2017 года расположено на отметке 876 000 рублей в год. За такую сумму можно получить 8.26 балла.

Следовательно, один балл дается за перечисление в ПФР суммы в 14 400 рублей. При отчислении 16% 1 балл можно получить при годовом заработке в 90 000 рублей (то есть 7 500 рублей в месяц до всех вычетов).

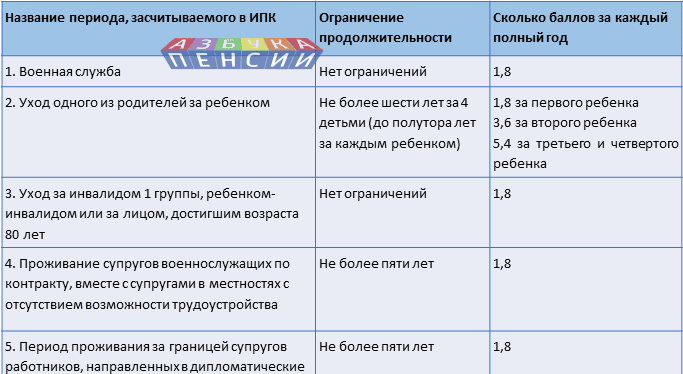

Как еще заработать баллы? Их дают некоторые не страховые периоды, названные ранее:

- время армейской службы; уход за лицами, нуждающимися в помощи – 1.8;

- декретный отпуск – 1.8, со вторым ребенком – 3.6, с третьим и четвертым –5.4.

Еще один вариант заработка пенсионных баллов – это премиальные коэффициенты за отсрочку оформления пенсии. Она возможна на период 1-10 лет. Выплата возрастает до 40-85% в зависимости от срока отсрочки. Эти коэффициенты действуют на обе части выплаты (страховая, фиксированная).

Каким должен быть ИПК для пенсии?

Величина индивидуального пенсионного коэффициента, которая требуется чтобы получать страховую пенсию, с 2025 года составит 30 баллов. На данный момент в системе идет переходный этап и требуемый размер ежегодно изменяется в сторону повышения.

Величина индивидуального пенсионного коэффициента в 2017 годусоставляет 11.4 балла.

Как цена пенсионного балла в 2021 году определяет размер пенсии

Рассмотрим на примере, на какую пенсию, исходя из текущих норм законодательства может рассчитывать человек со средним уровнем дохода.

Для более точного отражения ситуации возьмем не среднюю, а медианную заработную плату. Речь идет о доходе человека, условно говоря, «находящегося в середине зарплатной ведомости». Т.е. выше и ниже его по доходам располагаются по 50% всех работников.

Этот показатель более адекватно отражает уровень дохода населения и всегда существенно ниже средней зарплаты. Например, если за 2021 год средняя зарплата в РФ по данным Госкомстата составила около 39 тыс. руб., то медианная, по оценкам экспертов – порядка 27 тыс. руб.

Для упрощения расчетов возьмем доход в 30 тыс. руб. в месяц. Значит за год «средний» будущий пенсионер получит 360 тыс. руб.

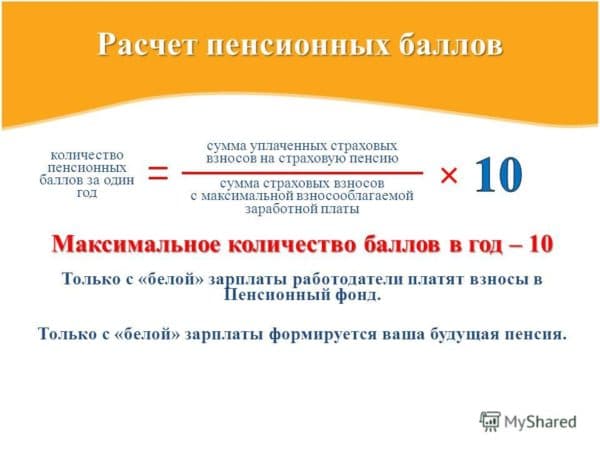

Расчет пенсионных баллов производится в соответствии с п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ / СВн) х 10, где:

- СВ – пенсионные взносы, уплаченные за год с дохода работника;

- СВн – нормативные взносы, которые считаются на основе предельной величины дохода, принимаемого для начисления данных платежей. Этот лимит устанавливается Правительством и на 2021 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

При доходе в 360 тыс. руб. и стандартном тарифе в 16%:

- СВ = 360 х 0,16 = 57,6 тыс. руб.

- СВн = 1 021 х 0,16 = 163,36 тыс. руб.

- ИПК = (57,6 / 163,36) *10 = 3,53

По данным Пенсионного фонда на сегодня средний трудовой стаж на момент назначения пенсии составляет около 35 лет. Следовательно, общее количество баллов, которые сможет заработать «средний» будущий пенсионер составит 3,53 х 35 = 123,55

В итоге, стоимость пенсионного балла в 2021 году для начисления пенсии (81,49 руб.) даст возможность «среднему» пенсионеру рассчитывать на пенсию в размере:

П = ФВ + ИПК х Ц, где:

- ФВ – фиксированная выплата,

- ИПК – количество баллов,

- Ц – цена пенсионного балла в 2021 году

- П = 4982,9 + 123,55 х 81,49 = 4 982,9 + 10 068,09 = 15 051 руб.

Итак, человек со средним стажем и заработной платой несколько выше «медианного» уровня может рассчитывать на пенсию в размере 15 тыс. руб. в текущих ценах.

Порядок расчета ИПК

Вычислить собственный коэффициент может любой потенциальный пенсионер, используя формулу, выраженную делением страхового пенсионного вычета, соответствующего тарифам завершающего прошлого года, на ценовое выражение единичного балла, по отношению к начальному этапу наступившего года. Формула имеет следующий вид:

ИПК = СП/СБ

При этом учитываются только страховые выплаты, исключая государственное установленное пособие. Полученный результат можно округлить до двухзначных или трехзначных значений, стоящих за знаком запятой. Их прибавляют в большую сторону, если значение больше пяти десятых.

Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2020 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2020 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

В 2020 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

Максимальный пенсионный коэффициент в 2020 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

- Хламидиоз у мужчин

- Как оформить больничный работникам старше 65 лет

- Если у вас есть один из этих 11 признаков, тогда вы один из самых редких людей на Земле по таланту и характер

Что такое накопительная пенсия

Под накопительной пенсией подразумевается пожизненная ежемесячная выплата пенсионных накоплений, которые формируются за счет взносов работодателей (страховых) и доходов от их инвестирования. Для ее получения нужно достичь определенного возраста, обратиться к страховщику и разделить накопления на период дожития (ожидаемый).

Если вы родились в 1967 году или позже и выбрали накопительную пенсию, то страховые взносы, перечисляемые работодателем, можно будет использовать на свое усмотрение в течение первых пяти лет – вы можете формировать только страховую пенсию или и накопительную, и страховую. Для граждан, рожденных ранее 1966 года, формирование накоплений происходит только за счет добровольно сделанных взносов в рамках программы софинансирования на государственном уровне, направления средств мат.капитала на накопительную часть. Если лицо работает, то все взносы поступают на страховую часть.

Индивидуальный пенсионный коэффициент в вопросах и ответах

Вопрос: Каким образом можно определить число баллов для пенсионного пособия, заработанные гражданином?

Ответ: Сколько будет равен индивидуальный пенсионный показатель, можно узнать, с помощью сайта Пенсионного фонда Российской Федерации. Застрахованному лицу необходимо зайти в раздел личного кабинета на сайте www.pfrf.ru. Для получения доступа к нему, следует зарегистрироваться на портале государственных услуг. Затем он набирает собственную электронную почту или мобильный телефон, вместе с паролем.

Расчет пенсионных балов

Расчет пенсионных балов

После входа на данный сайт, необходимо выбирать раздел о формировании пенсионного права. Именно там, в режиме онлайн, становятся доступными данные по личному счету, а также запрашивается необходимая выписка. Второй вариант получения нужной справки – по указанному электронному адресу.

При входе в свой личный кабинет, застрахованный может увидеть информацию по его общему стажу, периоды трудовой занятости, все пенсионные баллы, включая прочие сведения. Перечисленные данные, содержащиеся в этом разделе, передаются работодателем.

При необходимости проведения предварительного расчета баллов, используют калькулятор, расположенный в одной из вкладок сайта пенсионного фонда России. В калькулятор необходимо ввести сумму оплаты труда, далее автоматическая программа произведет вычисление баллов, начисленных, согласно итогам текущего года.

Расчет пенсионных баллов

Каждый гражданин, зарегистрированный в системе ОПС, имеет собственный лицевой счет, где в течение всей его официальной трудовой деятельности и формируются пенсионные баллы. Как уже говорилось, весь пенсионный капитал, заработанный трудящимися гражданами ещё до реформы пенсионных правоотношений в 2015 году, был конвертирован в ИПК-баллы.

Помимо пенсионных баллов, начисляемых в период трудовой деятельности граждан, зарегистрированных в ОПС, на лицевом счете могут в отдельных ситуациях учитываться и баллы за нерабочие периоды, то есть когда трудовая деятельность гражданина, а вместе с ней и уплата страховых взносов работодателем отсутствовали. Такие периоды в законодательной терминологии названы нестраховыми периодами.

Они могут учитываться, согласно нормативным требованиям, в следующих случаях:

- при нахождении застрахованного лица в отпуске по уходу за малолетним ребёнком до полутора лет;

- при прохождении гражданином воинской службы на срочной основе;

- в случае осуществлении застрахованным лицом ухода за нетрудоспособным гражданином при соблюдении определенных законодательных требований.

При расчете общего количества ИПК должны учитываться все пенсионные баллы, заработанные застрахованным в ОПС гражданином. Для расчета индивидуального коэффициента используется специальная формула, прописанная в 9 пункте 15 статьи рассматриваемого закона № 400-ФЗ:

ИПК = (ИПКс +ИПКн) * КвСП.

В формуле использованы следующие сокращения:

- ИПК — это общее число начисленных пенсионных баллов, которые учитываются на день назначения пенсионных выплат;

- ИПКс — заработанные и конвертированные в ИПК баллы дореформенного периода (до 2015 г.);

- ИПКн — это количество пенсионных баллов, скопленных на лицевом счете гражданина уже после проведения реформы пенсионных правоотношений;

- КвСП — это коэффициент повышения ИПК, применяемый при более позднем обращении застрахованного лица за назначением выплаты, чем у него возникло на это право.

Величина накопленных баллов ИПКн считается за каждый год ведения гражданином рабочей деятельности, сопровождающейся перечислением страховых взносов работодателем.

Начисление пенсионных баллов производится ежегодно по специальной формуле, разработанной российским Министерством труда. Сумма ИПК-баллов зависит сразу одновременно от нескольких показателей, связанных не только с доходами работающего гражданина, но и с нормативными величинами, утверждаемыми российским Правительством.

Количество ИПК-баллов за год исчисляется по формуле, прописанной в 18 пункте 15 статьи ФЗ №400, посвященного пенсионным правоотношениям в РФ:

ИПКi = (СВгод,i / НСВгод,i) * 10

В формуле использованы следующие сокращения:

- ИПКi — это накопленное количество баллов за календарный год;

- СВгод,i — это сумма страховых взносов, оплаченных работодателем за тот же отчетный период (год);

- НСВгод,i — это сумма страховых взносов, рассчитанных с максимальной взносооблагаемой базы.

Для исчисления последнего показателя – НСВгод,i – используется размер максимальной взносооблагаемой базы, ежегодно устанавливаемой государством. Так, в 2017 году эта база составила 876 000 рублей, а в 2018 г. она возросла до 1021 000 рублей.

При расчёте пенсионных индивидуальных коэффициентов работник может сам выбирать порядок формирования его пенсии из двух вариантов, предложенных законодателем:

- учитывать исключительно страховую пенсию;

- включать в эти расчёты вместе со страховой пенсионной частью и накопительную часть пенсии.

Приведем пример подсчета пенсионных баллов в первом случае.

Допустим, женщина 1995 года рождения выбрала первый вариант в пользу формирования исключительно страховой пенсии (то есть 16% взносов, перечисляемых работодателем, идут именно на неё). В расчетном году ее официальная ежемесячная зарплата составляет 20 000 рублей без вычета налоговых платежей.

Чтобы определить подлежащую уплате работодателем сумму страховых пенсионных взносов за 2018 г. и количество начисляемых ИПК-баллов, потребуется:

1) Рассчитать сумму взносов работодателя в 2018 году при указанной зарплате:

20000 * 12 * 0,16 = 38400 рублей.

2) Определить максимальную сумму взносов с учетом нормативно устанавливаемой взносооблагаемой базы в отчетном году:

1021000 *0,16 = 163360 рублей.

3) Рассчитать число подлежащих начислению баллов, используя вышеприведенную формулу:

(38400 / 163360) *10 = 2,35 балла.

Следовательно, женщина за 2018 год при условии получения ежемесячной зарплаты в размере 20 000 рублей сможет заработать 2,35 балла.

Когда назначается социальная пенсия по старости?

• в 50 лет женщинам и в 55 лет мужчинам, представителям малочисленных народов, проживающих в районах Крайнего Севера;

• в 60 лет женщинам и 65 лет мужчинам, всем остальным российским гражданам.

Почему назначается социальная пенсия по старости?

Назначению социальной пенсии предшествует отказ в назначении страховой пенсии – надо признать, драматическое событие в жизни. Это когда при достижении обязательного пенсионного возраста 55 лет для женщин и 60 лет для мужчин вы обращаетесь в Пенсионный фонд, чтобы оформить пенсию, но вам в этом отказывают, называя причины.

До 2015 года единственной причиной отказа в назначении страховой (трудовой) пенсии являлся недостаток официального трудового стажа. С 2015 года добавилась ещё одна причина для отказа – недостаток так называемых пенсионных баллов (в последующих публикациях » мы расскажем, что такое пенсионные баллы).

Важно знать, что требования к стажу и баллам с каждым годом растут. Если в 2017 году для того, чтобы уйти на страховую пенсию по старости, нужно было иметь не менее 8 лет официального стажа и 11,4 пенсионных балла, то в 2018 году эта планка повысится до 9 лет стажа и до 13,8 пенсионных баллов

Это значит, что с каждым годом растёт и количество россиян, которым отказали в назначении страховой пенсии. В этом случае они получают право на социальную пенсию.

Проблема лишь в том, что социальная пенсия назначается на пять лет позже, чем страховая. Вам придётся пожить ещё пять лет без пенсии. И только когда вам исполнится 60 лет (женщины) и 65 лет (мужчины), вам назначат социальную пенсию.

Какой размер социальной пенсии по старости?

Размер социальной пенсии по старости в 2017 году – 5034 рубля. Можете плакать или смеяться, но это так. И всё же на руки вы будете получать не менее 8540 рублей – это величина прожиточного минимума пенсионера, установленная в России в 2017 году.

Ситуация такая – государство взяло на себя социальное обязательство, чтобы минимальная пенсия по старости в стране была не ниже 8540 рублей. Тем россиянам, у кого пенсия меньше, Пенсионный фонд назначает социальную доплату к пенсии (о том, какие ещё существуют социальные выплаты пенсионерам, читайте здесь).

Другими словами, получая социальную пенсию по старости в размере 5034 рубля, вы также будете получать ещё и социальную доплату к пенсии в размере 3506 рублей. Итого обладатель социальной пенсии имеет на руки 8540 рублей, тот самый прожиточный минимум пенсионера.

Надо понимать, что если вы получаете социальную пенсию, то ваша пенсия никогда не будет больше величины прожиточного минимума пенсионера.

Как считают «дореформенные» ИПК

Само понятие ИПК было введено в 2015 году. До этого момента использовались другие параметры для расчета. Поэтому при переходе на новую систему сотрудники ПФР переводили все в ИПК. Примечательно, что до этого уже проводилась конвертация, когда в 2002 году стали использовать для расчетов расчетный пенсионный капитал. А уже ему на смену пришел ИПК.

Вообще, ИПК считаются ежегодно, а затем складываются. Однако для баллов, накопленных до 2015 года, используется своя формула:

Стоимость 64,10 руб. взята неслучайно. Ровно столько стоил 1 ИПК в 2015 году, когда проводился расчет.

Все необходимые переводы уже были сделаны сотрудниками ПФР. Обращаться за пересчетом с заявлением не нужно – он производится в беззаявительном порядке.

Составляющие ИПК

Таким образом, формирование общего количества баллов в 2021 г. для определения величины СПС пенсионера для наглядности можно представить в таблице:

| ИПК складывается из баллов за четыре интервала времени: | Формула | Что влияет/значение/формула | Комментарий |

| ИПК до 2002 | РРП/64,1 | Влияют:

1. Страховой стаж до 1991. |

РРП – размер расчётной пенсии

64,10 ₽ – стоимость 1 балла до 2015 СЗП – средняя ЗП за 1 месяц |

| 2. СЗП за 2001-2002 или берут другой интервал длительностью 5 лет (сплошной). | |||

| 3. Стаж до 2002 | |||

| ИПК с 2002 | ПК/228/64,1 | ПК – пенсионный капитал, равен сумме отчислений на ИЛС за указанный интервал с учётом всех индексаций | 228 месяцев (19 лет) — период «доживания» |

| ИПК с 2015 | ИПКза15 | ||

| + | |||

| ИПКза16 | Расчёт ежегодно по формуле: | НРВ – нормативный размер страховых взносов, руб. | |

| + | Сумма СВгод/НРВгод*10 | ||

| ИПКза17 | |||

| + | СВ – страховые взносы за год | ||

| ИПКза18 | |||

| + | |||

| … | |||

| ИПК доп. | за годы в армии | 1,8 | Добавляется к общему количеству баллов, если в указанное время человек не был трудоустроен |

| за 1-го ребёнка | 1,8 | ||

| или | |||

| за двух детей | 3,6 | ||

| или | |||

| за трёх и более детей | 5,4 |

Виды пенсий

Рассмотрим основные виды пенсий, которые могут получить россияне при соблюдении соответствующих условий.

По потере кормильца

Страховые пенсионные выплаты положены нетрудоспособным членам семьи покойного кормильца, если они были на его иждивении. Исключение составляют те лица, которые совершили умышленное уголовное деяние, которое и привело к смерти кормильца. Заявление о назначении выплаты рассматривается ПФР (территориальным органом) в течение 10 дней с момента приема заявления. Сами выплаты назначаются со дня смерти покойного кормильца, если обращение было подано в течение года после даты смерти, и на 12 месяцев раньше, если позднее, чем через год.

По старости

Страховое пособие по старости – основной тип пенсионных выплат в РФ. Его формирование осуществляется в течение трудовой деятельности граждан. Пособия в данном случае начисляются из средств страхового фонда.

Выплаты по старости получает примерно 95% пенсионеров. Для их начисления нужно соответствовать текущим требованиям по стажу и возрасту.

По инвалидности

По инвалидности предусмотрено три типа пенсий:

- Социальная – положена тем инвалидам, которые не достигли пенсионного возраста.

- Страховая – это тоже пенсия по старости. Она еще носит название трудовой и положена гражданам, которые ведут ограниченную жизненную деятельность из-за проблем со здоровьем. Данные выплаты представляют собой компенсацию потенциального заработка, который человек получал бы в том случае, если полноценно трудился.

- Государственная – такая пенсия начисляется с учетом стажа. Государственные пенсионные выплаты положены участникам ВОВ и других военных действий, космонавтам, военнослужащим и некоторым другим категориям.

Пенсия по инвалидности выплачивается в полном объеме даже в том случае, если лицо продолжает вести трудовую деятельность.

Что такое индивидуальный пенсионный коэффициент?

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Справка! Ранее основным подтверждением участия гражданина в программе обязательного пенсионного страхования служила зеленая карточка СНИЛС, которую был обязан иметь каждый гражданин России (без нее, например, нельзя было устроиться на работу). С 01 апреля обязательная выдача пластиковых свидетельств прекращена, что, впрочем, не отменяет факта регистрации гражданина системе ОПС, которая происходит автоматически.

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Основные аспекты

Появившийся только в 2015 году термин «ИПК» означает количество баллов, накопленных за всю трудовую деятельность человека. Данная система является очень удобной, поскольку человек может сам корректировать сумму будущей пенсии.

В основном 16% взносов перечисляются в страховую часть, но в некоторых случаях это только 10%, остальное перечисляется в накопительную часть.

В первую очередь ИПК влияет на страховую часть пенсии, она рассчитывается с помощью умножения общего количества баллов на значение одного, установленного на государственном уровне.

Предельные величины

В 2020 году наибольшее значение пенсионного коэффициента может составлять 8,26 балла в случае отсутствия накоплений и 5,16 баллов с ее наличием.

По прогнозам к 2021 году лица, которые перечисляют средства в пользу накопительной, могут рассчитывать на индивидуальный коэффициент до 10 баллов, остальные граждане – до 6,25 баллов.

Значение предельных величин наглядно можно представить в табличном виде:

| Предельные величины | 2015 г | 2017 г | 2021 г |

| Минимальное значение | 4.62 | 5.16 | 6.25 |

| Максимальное значение | 7.39 | 8.26 | 10.0 |

Для начисления пенсионного пособия гражданину нужно набрать хотя бы наименьшее допустимое количество баллов, в противном случае он будет получать только базовую пенсию (ФЧ). В то же время, баллы свыше максимального значения не учитываются.

Важным моментом является то, что некоторые, предусмотренные законом нетрудовые периоды входят в стаж гражданина:

- несение военной службы;

- уход за ребенком до момента достижения им возраста 1,5 лет;

- уход за лицом с инвалидностью (в том числе за ребенком) или лицом старше 80 лет;

- время пребывания с супругом-военным на территории, в которой отсутствует возможность трудоустройства;

- период сопровождения супруга за рубежом в качестве представителя.

Стоимость одного пенсионного балла регулируется Правительством РФ:

| В 2015 году | Величина одного балла составляла 71,41 рубля |

| В 2020 году | Произошло увеличение ИПК на 5,8%, что составляет на сегодняшний день 78,58 рубля |

Порядок расчета

На расчет пенсионного коэффициента влияют три основных параметра:

- возраст гражданина;

- стаж и иные учитываемы периоды;

- заработная плата (официальная).

В связи с кардинальными изменениями в 2015 году в системе расчета пенсии начисления баллов проводятся несколько различными способами:

| До января 2015 г | Пенсионное значение на конец декабря 2014 г. нужно поделить на СПК (64,1 рубль). К получившемуся числу прибавить пенсионный множитель за нетрудовые периоды |

| С января 2015 г | Значение коэффициента суммируется из ежегодных перечислений в ПФР и начислений за другие временные промежутки |

Значение коэффициента по отчислениям можно определить по формуле:

ИПК=СВ/НСВ*10, где

| СВ | Количество взносов в ПФР за год |

| НСВ | 16% от максимального количества страховых взносов (на 2020 год – 876000*0,16=140160) |

| 10 | Коэффициент пересчета |

Расчет размера пенсии производится с использованием следующей формулы:

СП = (ИПК * СПК) + ФЧ, где

| СП | Сумма страховой пенсии |

| СПК | Стоимость одного балла |

| ФЧ | Фиксированная часть |

В настоящий момент величина фиксированной суммы пенсионного обеспечения достигает 4805,11 рубля.

Пример вычисления

Для наглядной демонстрации влияния индивидуального коэффициента на размер пенсионного обеспечения приведем пример. Предположим, что мужчина в возрасте 56 лет получает зарплату в размере 53800 рублей до уплаты налогов.

Тогда:

| Годовой доход составит | 53800*12=645600 руб |

| Сумма пенсионных взносов (16%) составит | 645600*0,16=103296 рублей |

| Далее для расчета балла нужно составить пропорцию | 103296/140160=7,37 балла |

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

- Граждане имеют право увеличивать свой пенсионный капитал, делая взносы добровольно за себя и за другое нетрудоустроенное лицо. Следует обратиться в ПФР с заявлением о добровольном пенсионном страховании.

- Если гражданин считает, что информация о начисленных баллах в базе ПФР содержит ошибку, откорректировать сведения можно, обратившись к работодателю, правопреемнику ликвидированной фирмы, в архив, непосредственно в отделение ПФР с просьбой сформировать соответствующий запрос. Исправленные сведения должны быть внесены в базу ПФР в течение месяца.

- Нестраховой период, связанный с уходом за ребенком (детьми) до 1,5 лет, покрывается пенсионными баллами, число которых увеличивается в зависимости от количества детей.

- Нестраховой период, длящийся менее полного года, покрывается ИПК пропорционально, из расчета 1/12 в месяц и 1/360 в день.

- При расчете с применением премиального коэффициента увеличение коснется не только пенсионных баллов, но и фиксированной части пенсионной выплаты.

Тезисно

- Пенсионные баллы (пенсионный коэффициент, ИПК) напрямую зависят от выплат за работника работодателем в ПФР. Чем больше отчисления, тем больше пенсионных баллов можно заработать в год.

- Баллы начисляются и за нестраховые периоды, перечисленные в ФЗ-400 (уход за ребенком, за пожилыми, служба в армии и пр.). К моменту выхода на пенсию все накопленные баллы умножаются на законодательно установленный тариф и непосредственно влияют на размер пенсии граждан.

- Повысить ИПК могут продолжающие работать пенсионеры, если они на пенсию не торопятся – за счет премиальных коэффициентов.

- Законодательство дает возможность добавить пенсионные баллы в копилку, уплачивая взносы за себя или за другого неработающего гражданина.

- Количество накопленных баллов в год можно посчитать, разделив размер уплаченных взносов в ПФР за год на норматив. Этот норматив рассчитывается умножением предельной базы для ПФР на 16%. Полученный результат умножают на 10.

- Годовые накопленные баллы за периоды до 2015 года считают с учетом пенсионного капитала, рассчитанной по нему страховой части пенсии и фиксированной на тот момент стоимости пенсионного балла.