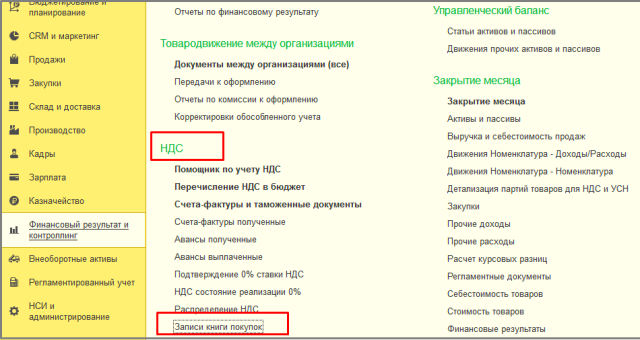

Как внести изменения в книгу покупок

Содержание:

- Ошибки в заполнении книги покупок

- Оформляем новые дополнительные листы

- Заполнение книги покупок: бланк и образец, инструкция

- Как исправить книгу покупок и продаж в декларации по НДС

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Сжатие данных в мобильном приложении 1С:Предприятие

- В каких случаях формируется дополнительный лист книги покупок (продаж)?

- Что такое книга покупок?

- Как нужно заполнять дополнительный лист книги покупок

- Основные моменты ↑

- Образец книги покупок и продаж с 1 января 2019

Ошибки в заполнении книги покупок

Книга покупок – это важный документ, так как с недавних пор ее содержание используется при заполнении декларации по НДС

В связи с этим правильному оформлению документа нужно уделить особое внимание. Ошибки в регистрационных записях книги покупок могут привести к отказу ФНС в возмещении принятого к вычету добавленного налога или, по крайней мере, к требованию предъявить дополнительные пояснения в налоговую службу, что тоже весьма неприятно

Причины основных ошибок:

- Невнимательность бухгалтера;

- Незнание правила заполнения книги;

- Недостаточно четко прописанные правила в отношении отдельных и нестандартных операциях.

С первыми двумя причинами бороться проще, задача бухгалтера – внимательно изучить правила заполнения и по несколько раз проверять регистрируемые сведения. Что касается третьей причины, то в некоторых случаях целесообразно обращаться за разъяснениями в компетентный орган, например, ФНС.

Оформляем новые дополнительные листы

счет-фактура до внесения в него исправления, ——————— 7 апреля 2009 г. Дополнительный лист оформлен ————————————- ———————————————————————————————————————————————————— ¦ N ¦Дата и ¦Дата ¦Дата ¦Наиме- ¦ИНН ¦КПП ¦Страна ¦Всего ¦ В том числе ¦ ¦п/п¦номер ¦оплаты¦принятия ¦нование ¦продавца ¦продавца ¦проис- ¦покупок, +———————————————————————-+ ¦ ¦счета- ¦счета-¦на учет ¦продавца ¦ ¦ ¦хожде- ¦включая ¦ покупки, облагаемые налогом по ставке ¦покупки,¦ ¦ ¦фактуры ¦факту-¦товаров ¦ ¦ ¦ ¦ния ¦НДС +————————————————————-+освобож-¦ ¦ ¦продавца ¦ры ¦(работ, ¦ ¦ ¦ ¦товара.¦ ¦ 18 процентов (8)¦ 10 процентов ¦0 процентов¦ 20 процентов ¦даемые ¦ ¦ ¦ ¦про- ¦услуг), ¦ ¦ ¦ ¦Номер ¦ ¦ ¦ (9) ¦ ¦ 1 (11) ¦от нало-¦ ¦ ¦ ¦давца ¦имущест- ¦ ¦ ¦ ¦тамо- ¦ +——————+—————+————+—————+га ¦ ¦ ¦ ¦ ¦венных ¦ ¦ ¦ ¦женной ¦ ¦стоимость¦ сумма ¦стоимость¦сумма¦ ¦стоимость¦сумма¦ ¦ ¦ ¦ ¦ ¦прав ¦ ¦ ¦ ¦декла- ¦ ¦ покупок ¦ НДС ¦ покупок ¦ НДС ¦ ¦ покупок ¦ НДС ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦рации ¦ ¦ без НДС ¦ ¦ без НДС ¦ ¦ ¦ без НДС ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦(1)¦ (2) ¦ (3) ¦ (4) ¦ (5) ¦ (5а) ¦ (5б) ¦ (6) ¦ (7) ¦ (8а) ¦ (8б) ¦ (9а) ¦(9б) ¦ (10) ¦ (11а) ¦(11б)¦ (12) ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦Итого ¦1 534 000¦1 300 000¦234 000¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ +————————————————————————+———+———+——-+———+——+————+———+——+———+ ¦ 1 ¦от ¦ ¦21.02.2009¦ООО ¦5501073125¦550101001¦ — ¦ 295 000¦ 250 000¦ 45 000¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ ¦ ¦21.02.2009¦ ¦ ¦»Провиант»¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦N 35 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦ 2 ¦от ¦ ¦21.02.2009¦ООО ¦5501073125¦550101001¦ — ¦ 291 000¦ 200 000¦ 36 000¦ 50 000 ¦5 000¦ — ¦ — ¦ — ¦ — ¦ ¦ ¦21.02.2009¦ ¦ ¦»Провиант»¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦N 35 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———-+——+———-+———-+———-+———+——-+———+———+——-+———+——+————+———+——+———+ ¦ВСЕГО ¦1 530 000¦1 250 000¦225 000¦ 50 000 ¦5 000¦ — ¦ — ¦ — ¦ — ¦ ————————————————————————-+———+———+——-+———+——+————+———+——+——— Еременко И.Г. Еременко Индивидуальный предприниматель ———— ——————— (подпись) (Ф.И.О.) Реквизиты свидетельства о государственной Свидетельство 55 регистрации индивидуального предпринимателя ———————- N 001459182 выдано 23.06.2006 N 2 по ЦАО г. Омска ——————————————————————

1 До завершения расчетов по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 1 января 2004 г.

Источник — «Налог на добавленную стоимость», «ГроссМедиа», «РОСБУХ»

Заполнение книги покупок: бланк и образец, инструкция

Автор статьиНатали Феофанова 5 минут на чтение670 просмотровСодержание В книге покупок собирается информация о полученных от продавцов счетах-фактурах. Отражение поступившего документа в книге выполняется с помощью регистрационной записи, которые последовательно вносятся в табличную часть по мере поступления с/ф.

В статье рассмотрим бланк книги покупок, представим образец и инструкцию по заполнению.Так как в бланке отражаются данные по счетам-фактурам, то обязанность по ведению книги возлагается на всех плательщиков НДС (лиц на общем режиме), кроме лиц:

- совершающих операции, не требующие начисления налога.

- обладающих правом на освобождение от добавленного налога;

Компания самостоятельно выбирает удобный для себя способ ведения книги – электронный или бумажный.

Ведение книги обязательно для лиц, признаваемых плательщиками НДС. В дальнейшем сведения из этого журнала используются для формирования 8-го раздела квартальной налоговой отчетности по добавленному налогу.

Как исправить книгу покупок и продаж в декларации по НДС

Необходимость в корректировке книги покупок в декларации по НДС может возникнуть по разным причинам:

- В раздел 8 декларации попали искаженные (неверные или неполные) данные. При этом в самой книге покупок налогоплательщика всё верно. Такое возможно при технических погрешностях, возникающих в результате переноса сведений из книги покупок в декларацию.

- Информацию из раздела 8 декларации по НДС необходимо откорректировать в связи с отражением новых сведений в дополнительных листах к книге покупок.

В упомянутых выше случаях требуется представить в инспекцию уточненную декларацию

Особое внимание следует обратить на поле 001 раздела 8:

При внесении исправлений в книгу покупок в декларацию по НДС требуется включить приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок». Кроме того, в уточненной декларации обязательно заполняются все разделы, которые присутствовали в первичном документе.

Заполнять раздел 8 можно двумя способами:

При корректировке книги продаж в декларации по НДС применяются аналогичные правила.

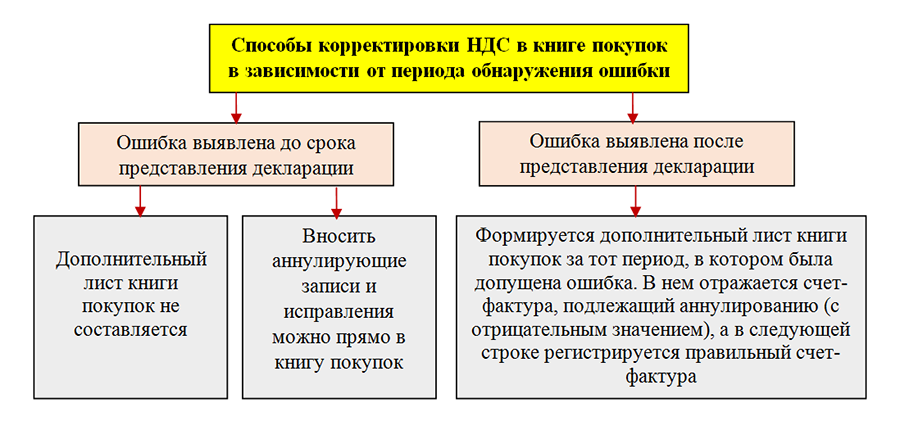

Как период обнаружения ошибки влияет на способ корректировки НДС

Ошибку в книге покупок налогоплательщик может обнаружить в разное время:

- до окончания отчетного квартала и представления декларации по НДС;

- в последующие периоды.

Как налоговики советуют исправлять НДС в таких ситуациях, смотрите на рисунке:

Такой алгоритм предложен налоговиками в письме ФНС от 29.12.2016 № СД-4-3/25440.

Выбор способа корректировки (пример)

Бухгалтер Христофоров П. А. ведет учет одновременно в ООО «Реализатор оптима» и ИП Водонаев Т. Р. Обе компании применяют традиционную систему налогообложения и уплачивают НДС.

Декларации по НДС Христофоров П. А. формирует в порядке очередности:

- 19.10.2019 он отправил в ИФНС декларацию по НДС за ИП Водонаев Т. Р.

- 24.10.2019 он запланировал отправку декларации по НДС за ООО «Реализатор оптима».

20.10.2019 Христофоров П. А. решил сверить сплошным способом все счета-фактуры по обеим компаниям и обнаружил ошибки:

- в книге покупок ООО «Реализатор оптима» — при отражении счета-фактуры на сумму 357 997 руб. (в т. ч. НДС = 59 662,83 руб.) задвоилась одна цифра (в т. ч. НДС = 599 662,83 руб.).

- в книге покупок ИП Водонаев Т. Р. также выявлены ошибки.

Так как декларация по НДС за ИП Водонаев Т. Р. уже была отправлена, исправлять ошибки пришлось путем подачи уточненной декларации (после оформления дополнительного листа к книге покупок за 3-й квартал 2019 года).

Ошибка в книге покупок ООО «Реализатор оптима» была выявлена до представления декларации в инспекцию, поэтому бухгалтер ограничился исправлениями в книге покупок — неверные данные были отражены в книге покупок со знаком «минус», а затем в обычном порядке зарегистрирован счет-фактура с верными цифрами.

Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

Восстановить НДС и отразить корректировку поступления в книге продаж может потребоваться по ряду причин. К примеру, по договоренности покупателя и продавца была уменьшена стоимость товаров, по которым налог уже был принят к вычету. НДС, подлежащий восстановлению (НДСвосс), нужно определить по формуле:

НДСвосс = НДС– НДС1,

где НДС и НДС1 — налог, исчисленный до и после уменьшения стоимости товаров.

Пример

ООО «Зефир» приняло к вычету НДС в сумме 379 488 руб. по приобретенным у ПАО «Рахат-лукум» кондитерским изделиям. Спустя два месяца продавец предоставил покупателю ретро-скидку. Цена кондитерских изделий уменьшилась, вычет покупателя снизился до 306 133 руб.

ООО «Зефир» должно восстановить НДС в сумме 73 355 руб. (379 488 – 306 133).

Оформление корректировочного счета-фактуры не приводит к необходимости уточнять ранее представленную в инспекцию декларацию по НДС. Корректировочный счет-фактуру продавец отражает в книге покупок в периоде его оформления. У него в такой ситуации возникает право на вычет НДС.

У покупателя корректировочный счет-фактура на уменьшение отражается в книге продаж, и потому появляется обязанность восстановить ранее принятый к вычету налог.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Сжатие данных в мобильном приложении 1С:Предприятие

Эту небольшую статью я планировал опубликовать у себя на сайте, чтобы такие любители мобильного приложения от 1С:Предприятие, как я, могли использовать её без дополнительно потраченных двух дней на поиски вариантов написания алгоритма.

Во-первых, хотел сказать, что я небольшой разработчик, который начинал делать свои первые шаги ещё на заре правления «Семерки». Новая платформа версии 8 была как глоток свежего воздуха — бодрящий и легко воспринимаемый организмом. Я был очень удивлен, да что сказать, до сих пор удивляюсь как элементарные вещи можно делать на 1С, и как это стремно делается на других языках программирования. Во-вторых, обилие разнообразных интерпретаций платформы позволяет развернуться на все 360 градусов, захватив своими проектами, наверное, любые ветки бизнеса.

Так вот, о небольшом нюансе работы с новой мобильной платформой я и хотел рассказать… Сам додумался, так сказать.

В каких случаях формируется дополнительный лист книги покупок (продаж)?

Когда нужно заполнять доп. листы книги покупок? Единственное назначение таких листов — документирование исправления неверных данных по счетам-фактурам в книге покупок, и только в случае, если необходимость в таком исправлении появилась по окончании отчетного квартала. Такая необходимость может появиться, если, например:

- выяснилось, что счет-фактура, отраженный в книге, содержал ошибки (и вместо него продавец прислал исправленный счет);

- счет пришел с опозданием — позже отчетного периода;

Процедура корректировки сведений в данном случае предполагает:

- аннулирование счета с ошибкой;

- последующую регистрацию правильного счета (либо постановку на учет счета, пришедшего с опозданием).

Обе процедуры осуществляются с применением дополнительных листов (далее мы рассмотрим, как именно).

Когда заполняется дополнительный лист книги продаж — другого учетного документа для счетов-фактур? Здесь имеет место аналогия: в случае если по окончании отчетного квартала у фирмы появляется необходимость в корректировке данных по счетам в книге продаж, то такая корректировка осуществляется с помощью ДЛ книги.

ВАЖНО! Если отчетный квартал еще не закончился, то корректировка неверных данных по счетам осуществляется непосредственно в книге покупок или продаж, без использования доплистов к ним. Рассмотрим теперь, как заполнять доп

лист к книге покупок на практике

Рассмотрим теперь, как заполнять доп. лист к книге покупок на практике.

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

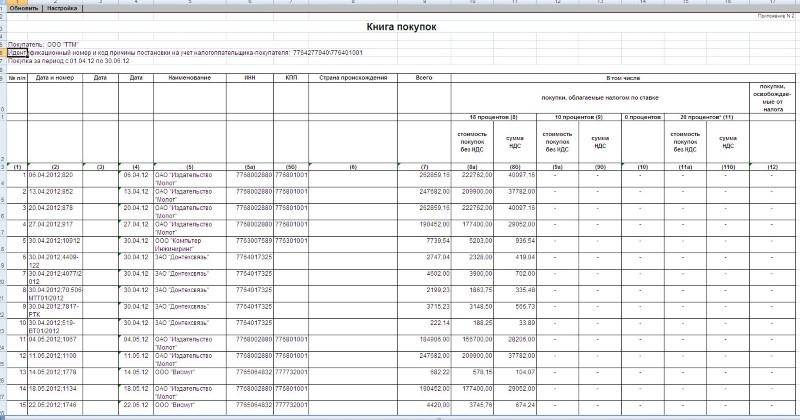

Как заполнить книгу покупок?

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

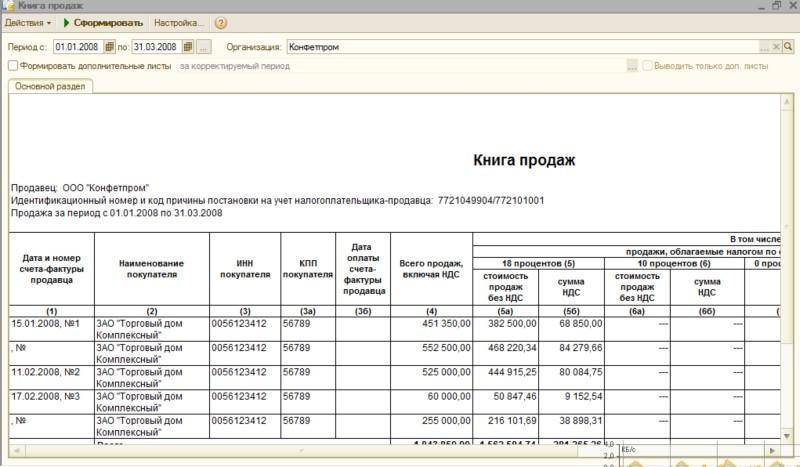

Образец заполнения книги продаж.

Образец заполнения книги продаж. Пример книги продаж.

Пример книги продаж. Образец заполнения книги покупок.

Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

Как нужно заполнять дополнительный лист книги покупок

На доплисте нужно:

- Скопировать в строку «Итого»:

- показатель из графы «Всего» в книге за отчетный период, если текущий доплист — самый первый;

- показатель из графы «Всего» предыдущего ДЛ — если текущий лист не первый.

- Вписать в графы 15 и 16 сведения о неверном счете-фактуре, ранее зарегистрированном в книге, добавив перед каждым значением в ячейке знак «–». Остальные графы по неверному счету нужно заполнить так же, как они были записаны в книге.

- Зарегистрировать — в порядке, аналогичном заполнению граф книги покупок (они совпадают в книге и доплисте), правильный счет (либо тот, что пришел с опозданием).

- Вписать в графу «Всего» текущего ДЛ сумму показателей в столбце 16 (включая показатель в графе «Итого»).

При суммировании положительных и отрицательных величин применяются обычные арифметические правила. Например, сумма 10 000 и минус 2000 равно 8000.

Когда формируются дополнительные листы книги покупок, у бухгалтера должна быть под рукой сама книга: готовые листы необходимо к ней подшить. Каждый лист при этом должен быть подписан директором.

Мы подготовили для вас образец заполнения ДЛ книги покупок.

Узнайте подробнее об электронных счетах-фактурах.

Подпишитесь на рассылку

Основные моменты ↑

Во избежание подобного рода инцидентов следует максимально подробно изучить следующие моменты:

- определения;

- кому нужно вести;

- законные основания.

Определения

Книга покупок используется для хранения информации о счетах-фактурах.

Данные документы представляют собой юридическое подтверждение оплаты налога на добавочную стоимость при приобретении:

- каких-либо услуг;

- товаров.

Также счета-фактуры впоследствии используются для определения величины вычета, если его использование не противоречит действующему законодательству.

Документы должны обозначаться в соответствующем разделе книги не в момент своего формирования, а только когда право собственности покупателя на товар или же услуги стало действительным, реализованным.

Следует помнить, что в книге покупок не могут регистрироваться следующие счета-фактуры:

- если товары или же какие-либо услуги были переданы на безвозмездной основе;

- если было осуществлено приобретение какой-либо валюты через брокера на финансовой бирже;

- в случае если товар или же услуги были получены торговым агентом от принципала (комитента) под реализацию;

- отражающие комиссии, полученные посредником при реализации.

Кому нужно вести

Книгу покупок необходимо вести всем, кто осуществляет приобретение товаров и услуг, с которых требуется платить налог на добавочную стоимость.

Плательщиками НДС могут быть:

- индивидуальные предприниматели;

- всевозможные организации;

- физические лица, осуществляющие транспортировку товаров через границу Российской Федерации;

- организации иностранного происхождения, продающие свою продукцию или же услуги на территории России.

В перечень не выплачивающих НДС входят:

- работающие по упрощенной схеме налогообложения предприниматели, юридические лица;

- перечисляющие в бюджет ЕНВД – единый налог на вмененный доход;

- предприятия и ИП, прибыль которых за три месяца подряд не превысила 2 00 000 рублей.

Законные основания

Также в данном приказе обозначены форматы документов, которые необходимо подавать в ФНС.

Плательщикам НДС, формирующим книгу покупок, необходимо в обязательном порядке изучить следующие материалы:

- гл.№21 Налогового кодекса Российской Федерации.

- Постановление Правительства РФ №914 от 02.12.00 г.

- Постановление Правительства РФ №451 от 26.05.09 г.

Также важно помнить, что книга покупок с 2020 года должна быть отражена в разделе №8 подаваемой в налоговую службу декларации (но только по НДС). Это интересно: Есть ли минимальный налог при УСН доходы в 2019 году

Это интересно: Есть ли минимальный налог при УСН доходы в 2019 году

Ранее допустимо было формирование данного документа на простом, бумажном носителе. На сегодняшний день это не допускается.

Образец книги покупок и продаж с 1 января 2019

Книга продаж и покупок ведется всеми плательщиками НДС и налоговыми агентами по обязательным формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137, — в электронном или бумажном варианте. В конце отчетного периода бумажный документ надо сшить, пронумеровать его страницы и подписать у руководителя организации. Документ в электронном формате подписывается с применением усиленной квалифицированной подписи. Кроме того, эти документы сдаются вместе с декларацией по НДС, которая, как известно, сейчас принимается органами ФНС только в электронном виде.

Читать дальше: Акт технического состояния здания образец заполнения

Как заполняется книга продаж в 2020 году

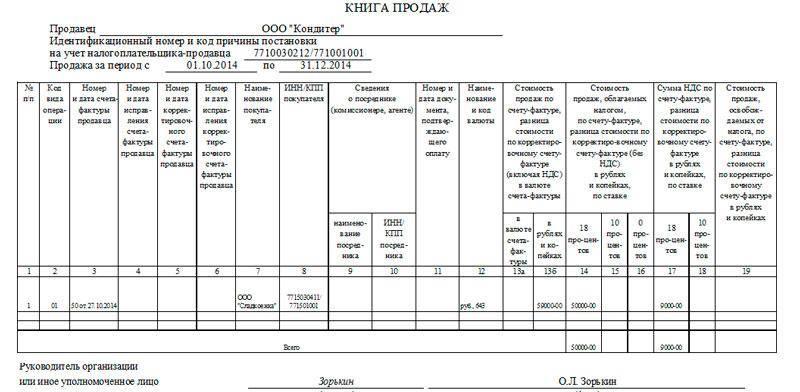

Необходимо в хронологическом порядке зарегистрировать документы, на основании которых начисляется НДС. Это, в первую очередь, счета-фактуры, выставляемые в случаях, когда организация обязана это сделать, согласно положениям Налогового кодекса РФ, а также контрольные ленты кассовой техники и БСО (бланки строгой отчетности). На первом листе налогоплательщик должен указать свое наименование, ИНН и КПП, а также отчетный период. Особенности составления табличной части:

- Код вида операции (гр. 2) выбирается из перечня к Приказу ФНС России № ММВ-7-3/ от 14.03.2016. Самые часто применяемые коды: отгрузка — 01, предоплата за покупку — 02.

- Номер и дата счета-фактуры (графа 3), название покупателя (гр. 7), его ИНН и КПП (гр. записываются на основании исходящего счета-фактуры. Если счет-фактура корректировочный, его реквизиты указываются в графе 5.

- При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-ом или 6-ом столбцах (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполнять надо только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС. Код указывают в соответствии с единой товарной номенклатурой внешнеэкономической деятельности союза.

- Для отражения реализации товаров или услуг через посредника (комиссионера, агента) заполняются графы 9 и 10.

- Номер и дата платежного поручения (гр. 11 книги) заполняются, только когда оплата счета-фактуры — это основание для начисления НДС. Например, при получении продавцом аванса за покупку.

- В графе 12 указывается название и код валюты. Заполнение предусмотрено только в отношении иностранной валюты.

- Стоимость реализации или величина полученного аванса за покупку, включая НДС, отражается в графе 13а (для операции в валюте) или 13б (для операции в рублях). Сумму продажи без учета НДС надо показать в столбцах 14, 14а, 15 или 16 в зависимости от применяемой ставки (20 %, 18 %, 10 % или 0 %). При получении аванса эти поля остаются незаполненными. Сумма налога должна быть показана в графе 17, 17а или 18 также в зависимости от ставки. Когда регистрируют корректировочный счет-фактуру, указывают увеличение стоимости товаров (работ или услуг), а также увеличение суммы НДС.

- Если организация или предприниматель применяет освобождение от НДС по статье 145 НК РФ, сумму продаж он покажет по столбцу 19.

Книга продаж должна быть подписана руководителем организации или иным лицом, наделенным соответствующими полномочиями.

По итогам квартала суммируются значения по столбцам с 14 по 19, на основании которых формируется декларация для исчисления суммы обязательств к уплате.

Пример заполнения книги продаж 2019

Продавец: ООО «Пример».

Идентификационный номер и код причины постановки на учет налогоплательщика-продавца: 7777777777/770000000.

Продажа за период с 01.04 по 30.06.2019.