Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры

Содержание:

- Записи книги покупок в 1C: ERP

- Нововведения 2021 года

- Книга покупок и книга продаж: как вести

- Оформление книги покупок и книги продаж

- Книга покупок

- Универсальная экспресс-проверка ведения учёта для 8.2 (обычные формы)

- Регистрация накладной (акта)

- Книга продаж

- Как сделать книгу покупок в 1С 8.3

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Отчет по отпускам для табеля

Записи книги покупок в 1C: ERP

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Записи книги покупок».

Документ предназначен для ручной корректировки записей книги покупок, а также для регистрации тех операций, отражение которых в книге покупок не автоматизировано.

Сам документ в программе находится в разделе Финансовый результат и контроллинг / НДС/ Рабочее место «Записи книги покупок» (см. Рис.1).

Рис. 1 Рабочее место журнала документа «Записи книги покупок» в 1С:ERP

Создаем документ по кнопке создать.

В шапке документа заполняем:

-

Организацию, Контрагента, ИНН/КПП.

-

Запись дополнительного листа, дата — если необходимо отразить запись в дополнительном листе, устанавливается флаг «Запись дополнительного листа» и указывается дата того периода дополнительного листа.

На закладке «Ценности» по кнопке «Добавить» выбираем из предлагаемого списка вид ценности (в приведенном примере «Товары»). «Событие по учету НДС», которое нужно откорректировать. Стоимость без НДС, ставку и сумму НДС (см. Рис. 2).

В документе указывается та сумма, на которую надо изменить запись в книге покупок. Если надо уменьшить сумму предъявленного НДС к вычету, то надо указать сумму со знаком минус.

Рис.2 Пример Записи книги покупок в 1С:ERP

На закладке «Документы оплаты» табличная часть заполняется согласно, документа оплаты контрагенту.

На закладке «Дополнительно» укажем тот расчетный документ, по которому необходимо откорректировать запись в книге покупок (см. Рис.3).

Способ корректировки НДС выбирается «Скорректировать».

Справочно: Способ корректировки НДС может быть выбран «Принять к вычету ранее отложенный/Отложить» и «Принять к вычету ранее заблокированный /Заблокировать». В этом случае на странице Ценности можно указать конкретную номенклатурную позицию. Сумма корректировки отразится с обратным знаком и событием Предъявлен НДС к вычету.

Запись в книгу покупок сопровождается кодом вида операции по НДС. Значение кода указывается на вкладке Дополнительно вручную (в приведенном примере 01 «Получение товаров, работ, услуг).

Если поставщик предоставил счет-фактуру, то устанавливается флажок «Предъявлен счет-фактура» и указываются реквизиты предъявленной счет-фактуры. Если поставщик не предоставил счет-фактуру, то в книге покупок будет сформирована запись с указанием номера документа Запись книги покупок.

Рис. 3 Пример Записи книги покупок в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт (см. Рис. 4).

Рис. 4 Пример проводок документа Записи книги покупок в 1С:ERP

Счет Дт68/02 — задается в проводке автоматически, при проведении документа.

Счет Кт19/03- задается в проводке автоматически, при выборе на закладке «Ценности» Вид ценности — «Товар»

После отражения документа, данные должны отразиться в «Дополнительном листе» Книги покупок (см. Рис. 5).

Рис. 5 Пример Дополнительного листа Книги покупок в 1С:ERP

Надеюсь, данная статья была вам полезна!

__________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 16.10.2019 г.

Нововведения 2021 года

С 01.04.2018 правила составления книги покупок и продаж изменены (Постановление № 98 от 01.02.2018). Ключевые нововведения связаны с системой Tax-free. Теперь компании вправе включать в КП данные по чекам, выписанным иностранцам, для получения компенсации НДС (п. 1 ст. 169.1 НК).

Отметим, что данную информацию о чеке необходимо регистрировать в КП на дату возникновения права на вычет по налогу на добавленную стоимость, в соответствии с пунктом 11 статьи 172 НК РФ.

Как регистрировать данные:

- в 3 графе указываем номер и дату чека, выписанного по системе Tax-free;

- в 7 графе проставляем порядковый номер, а также дату фискального чека Tax-free;

- 13 графа — указываем сведения о проставленной отметке представителя Таможенной службы, сделанной на чеке Tax-free;

- в 15 графе прописываем стоимость товаров из фискального чека. Указываем стоимость с учетом НДС;

- в 16 графе проставляем сумму НДС, указанную в чеке Tax-free, и которые подтверждены отметкой таможни.

Напомним, что данные правила обязаны применять только те организации, которые реализовали товары иностранцам по системе «Такс-фри». Остальные налогоплательщики формируют книги покупок и продаж по общим правилам.

Книга покупок и книга продаж: как вести

Процедура заполнения документа осуществляется опытным бухгалтером. Не надо регистрировать счета-фактуры покупателями, которые перечисляют средства продавцу в виде аванса или иного аналогичного платежа. Это обусловлено тем, что счета-фактуры от продавцов следует регистрировать в книге только при появлении права на вычет по НДС. Данное право появляется после того, как товары или работы приняты к учету.

Первичные документы, представленные счетами-фактурами, регистрируются исключительно при появлении права у компании на получение налогового вычета.

В тексте обязательно фиксируются счета-фактуры:

- составленные при получении товаров или выполнении работ на безвозмездной основе, причем сюда относится даже бесплатная передача основных средств или нематериальных активов;

- формируемые при покупке или продаже валюты или ценных бумаг при сотрудничестве с брокерами или иными участниками биржи;

- полученные комиссионером при получении товаров от комитента для последующей перепродажи;

- сформированные при получении агентом денег от продавца на основании агентского соглашения на покупку товаров;

- оформленные поставщиком при появлении разницы.

Важно! Невозможно просто зачеркнуть или исправить запись в книге, поэтому составляется корректировочный счет-фактура за квартал, в котором допущена ошибка.

Бухгалтер самостоятельно принимает решение о способе ведения книги, для чего можно пользоваться бумажным или электронным вариантом. Во втором случае приобретается ПО, значительно упрощающее процесс фиксации операций. В текст книги продаж и покупок обязательно включаются сведения:

- на титульном листе отражается наименование компании, ее ИНН, а также сроки, за которые ведется документация;

- основная часть представлена таблицей, состоящей из 12 граф;

- в таблице указывается номер фиксируемого документа, дата внесения записи, номер счета-фактуры, дата оплаты товаров или услуг на основании имеющейся платежки, дата принятия товаров на учет, наименование продавца, КПП и ИНН второго участника сделки, страна происхождения товара, количество средств, уплаченных за товар вместе с НДС, ставка налогообложения и размер НДС;

- в конце ставится подпись руководителя организации и главного бухгалтера.

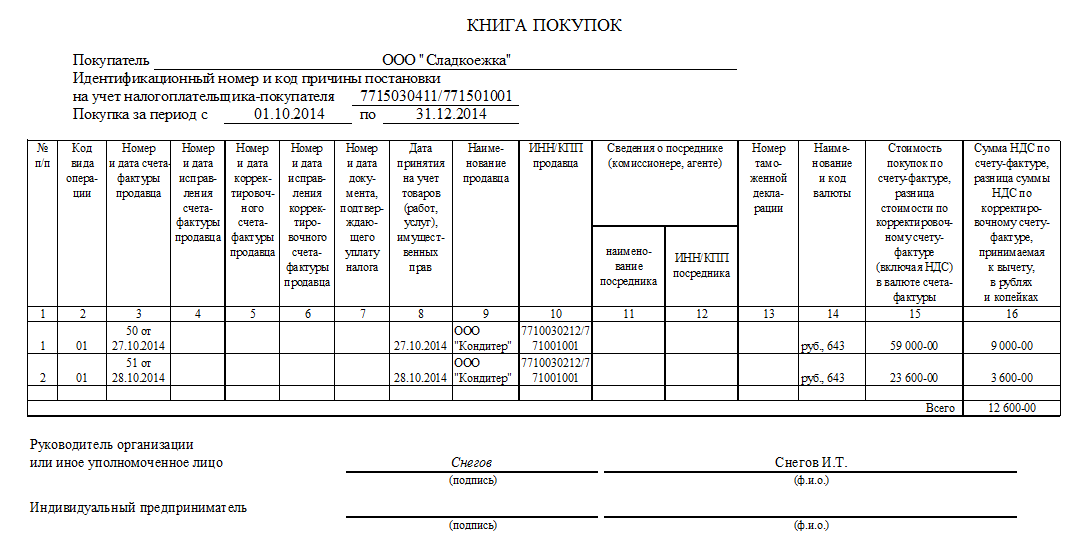

Сведения из книги покупок пример заполнения:

Обязательно подводится итог по кварталу или за другой период. С помощью внесенных сведений легко заполняется декларация по НДС. Налоговые инспекторы, проводящие проверку предприятия, после изучения книги продаж и покупок оценивают правильность расчета сбора. Если выявляются расхождения, то это является основанием для привлечения организации и должностных лиц к ответственности за укрытие доходов.

Оформление книги покупок и книги продаж

Согласно принятой форме по закону 1137 от 26.12.2011, книга покупок и продаже ведется на бумажном или электронном носителе. Форма выбирается на усмотрение налогоплательщика. После окончания квартала после двадцатого числа, книги покупок и продаж, оформленные на бумаге, должны:

- Иметь подпись руководителя организации юридического лица или ответственным лицом, имеющим нотариально заверенное право подписи документации. Те же условия сохраняются для индивидуальных предпринимателей.

- Документ прошнуровать.

- Вручную проставляются страницы.

Полученный документ подтверждается синей печатью организаций или ИП. Говоря об электронном варианте, система проще. Документ не нуждается в проведении вышеперечисленных манипуляций. Каждая организация обязана проставить усиленную электронную подпись с цифровой защитой. Налоговая документация хранится в течение четырех лет с момента подписания.

Рекомендуется обратить внимание на нововведения при оформлении дополнительных листов. При корректировке и добавлении новых данных в книгу покупок, согласно действующему законодательству применяется новая форма отчетности

Производятся следующие манипуляции:

- В «Итого» переносятся конечные данные: из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае не оформления дополнительных листов. Из шестнадцатой графы за прошлый налоговый отчетный период, где зарегистрирована ошибка в счет-фактуре или в случае оформления дополнительных листов

- При выявлении ошибок до 16-ой строки, следующая запись идет с отрицательным показателем. В случае аннулирования документа, с восьмой по тринадцатую графы остаются пустыми.

- В шестнадцатом пункте должны быть подведены конечные расчеты и отображены в графе «Итого».

Книга покупок

Предназначение книги покупок – это системный учет счетов-фактур, выписанных продавцом покупателю с целью исчисления вычетов по НДС. При декларировании по НДС данные, содержащиеся в книге, включаются в декларацию. В частности, в разделе 8 отражается информация о покупателе и продавце, номера документов. Финансовое ведомство считает, что включение в декларацию этих данных предоставит инспекциям Налоговой службы РФ возможность успешно осуществлять надзорные функции и пресекать попытки незаконных махинаций с НДС (см. также Приказ Налоговой службы РФ от 29 октября 2014 г. N ММВ-7-3/558@, Письмо Минфина России от 23.04.2015 N 03-07-14/23289). В книге покупок не осуществляется запись в отношении счетов-фактур, полученных: — при безвозмездных операциях; — на сумму оплаты, аванса при безденежных формах расчетов; — при получении комиссионером (агентом) товара от комитента (принципала) для реализации; — полученные при получении комиссионером (агентом) денежных средств от продавца при выполнении договора комиссии (агентского) на приобретение товара — и иных (пункт 19 раздела II Приложения № 4 к Порядку). Книгу покупок можно исправлять и уточнять. При исправлениях, совершаемых до завершения налогового периода, в книге нужно указать аннулируемый счет-фактуру с минусовыми значениями и отразить надлежащий счет-фактуру (пункт 9 раздела II Приложения № 4 к Порядку). При исправлениях, совершаемых по завершению налогового периода вносить изменения нужно при помощи дополнительных листов книги за данный период. В дополнительном листе аннулируются неправильные и ошибочно указанные в данном периоде счета-фактуры (пункт 4 раздела II, пункт 3 раздела IV Приложения № 4 к Порядку). Книгу нужно хранить четыре года с момента заключительной записи (пункт 24 раздела II Приложения № 4 к Порядку).

Примечания — существует вопрос: следует ли отражать в книге покупок счета-фактуры, полученные от продавца по факсу или по электронной почте в виде сканированных копий, судебная практика показывает, что если покупатель отражает такие счета-фактуры в книге покупок и предъявляет НДС по ним к вычету, нему могут предъявляться претензии со стороны налоговых органов. Но если такие счета-фактуры содержат все необходимые реквизиты и подписаны уполномоченными лицами, у покупателя есть шанс отстоять свою правоту в суде (пример: Постановление ФАС Поволжского округа от 01.04.2014 N А12-10784/2013).; — плательщик при декларировании не обязан предоставлять в инспекцию ФНС России книгу покупок или ее копию, т.к. сведения из этой книги содержатся в разделе 8 декларации.

Несколько рекомендаций от контролирующих органов. 1) Налоговая служба РФ рекомендует при заполнении книги использовать коды видов операций, доведенные Письмом Налоговой службы РФ от 22.01.2015 N ГД-4-3/794@ (см. также Письмо Налоговой службы РФ от 27.01.2016 N ЕД-4-15/1065). 2) при направлении работника в командировку в книге отражается проездной билет, включенный работником в отчет о командировке с выделением НДС (Письмо Налоговой службы РФ от 21.05.2015 N ГД-4-3/8565). 3) так как в контрольном купоне электронного билета ИНН и КПП организации, осуществляющей перевозку, не отражаются, соответствующие сведения о них не проставляются в графе 10 книги и в разделе 8 декларации по НДС (Письмо Налоговой службы РФ от 18.08.2015 N ГД-4-3/14544). 4) при осуществлении торговли через филиалы нет каких-либо особенностей ведения книги покупок и книги продаж (Письмо Минфина России от 24.03.2015 N 03-07-11/16050). 5) в целях вычета НДС, в результате покупки товаров (работ, услуг) в отношении которых применяются ставки 0 и 18 процентов, счет-фактура должна быть учтена в книге в части суммы налога, предъявляемой к вычету (Письмо Минфина России от 02.03.2015 N 03-07-09/10695). 6) Финансовое ведомство указывает на то, что в графе 7 книги, в частности, следует отражать реквизиты документов по авансовым платежам (Письмо от 16.03.2015 N 03-07-11/13816), по затратам на командировки (Письмо от 23.03.2015 N 03-07-11/15889), возврату авансов (Письмо от 24.03.2015 N 03-07-11/16044), по уплате НДС при ввозе товаров на территорию РФ (Письмо от 26.11.2014 N 03-07-11/60221).

Универсальная экспресс-проверка ведения учёта для 8.2 (обычные формы)

Экспресс-проверка ведения учёта + редактор алгоритмов проверок.

Здесь правил нет, зато, есть конструктор для создания своих проверок непосредственно в режиме 1С Предприятие.

В качестве основы была взята разработка «Экспресс-проверка ведения учета для 1С:Управление торговлей 8» (http://infostart.ru/public/21398/), а также на Инфостарте существует ряд подобных обработок под разные конфигурации.

Алгоритмы хранятся в регистре сведений «Настройки пользователей», т.е. требуется наличие функционала БСП в конфигурации.

+ Может запускаться из внешних обработок

+ Не требуются изменения конфигурации

1 стартмани

Регистрация накладной (акта)

Пример

Организация приобрела мебель для кабинета директора, а также компьютерную технику для бухгалтерии. Для отражения данной операции в меню «Покупки» откроем раздел «Поступление (акты, накладные)».

Рис.3 Поступление (акты, накладные)

В открывшемся окне «Поступление товаров: Накладная (создание)» последовательно заполняем реквизиты документа, номенклатуру товаров, количество, цену, общую стоимость товара, сумму НДС.

Рис.4 Заполнение реквизитов

Выбрав режим «НДС сверху» или «НДС в сумме» система автоматически рассчитает сумму НДС исходя из заданных условий.

Рис.5 Расчет суммы НДС

Общая сумма НДС составила 16 200,00 рублей.

В левом нижнем углу документа необходимо обратить внимание на строку счет-фактура: заполняем номер и дату и нажимаем на кнопку «Зарегистрировать». Затем переходим в меню «Покупки» раздел «НДС» и выбираем Книгу покупок

В данном документе присутствует возможность формирования журнала книги покупок за определенный период. Помимо этого настройки позволяют сформировать дополнительные листы и выводить их в разрезе интересующего контрагента, или выводить счет-фактуры на полученные авансы

Затем переходим в меню «Покупки» раздел «НДС» и выбираем Книгу покупок. В данном документе присутствует возможность формирования журнала книги покупок за определенный период. Помимо этого настройки позволяют сформировать дополнительные листы и выводить их в разрезе интересующего контрагента, или выводить счет-фактуры на полученные авансы.

Рис.6 Формирование журнала книги покупок за определенный период

Нажав кнопку «Сформировать» выводим на экран книгу покупок за 1 квартал 2021 года.

Рис.7 Книга покупок за 1 квартал 2021 года

На основании накладной можно сформировать следующие документы.

Рис.8 Документы на основании накладной

Отражение НДС к вычету формируется на основании документа «Поступление накладная» и предназначен для отражения вычета НДС вручную, когда нет первичного документа – счета-фактуры полученного, или необходимо скорректировать входящий НДС

Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2021 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа

Рис.9 Поступление накладная

Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2021 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа

Если у вас остались вопросы по регистрации накладной, вы можете задать их специалистам линии консультаций фирмы 1С.

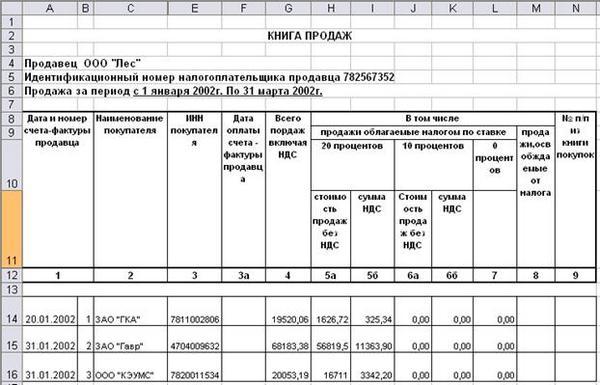

Книга продаж

Предназначение книги продаж – это системный учет счетов-фактур (а также лент ККТ, БСО), при осуществлении торговых операций в тех случаях, когда возникает обязанность по исчислению НДС на основании главы 21 Налогового кодекса РФ, в т.ч., при отгрузке товаров, продукции, осуществлении работ, услуг, производстве строительно-монтажных работ для себя, и др. Вести учет счетов-фактур в данной книге надлежит в т.ч. и лицам, освобожденным от уплаты НДС. Учет счетов-фактур в книге осуществляется в хронологической последовательности в периоде возникновения обязательства по НДС вне связи с датами их выставления и получения покупателями (пункт 2 и абзац 2 пункта 3 раздела II Приложения № 5 к Порядку, Письмо Минфина России от 16.12.2015 N 03-07-11/73742). После утверждения итогов в графах 14 — 19 книги продаж, эти данные переносятся в раздел 9 декларации по НДС. Книгу можно исправлять и уточнять. При исправлениях, совершаемых до завершения налогового периода в книге нужно указать аннулируемый счет-фактуру с минусовыми значениями и отразить надлежащий счет-фактуру (пункт 11 раздела II Приложения № 5 к Порядку). При исправлениях, совершаемых по завершению налогового периода вносить изменения нужно при помощи дополнительных листов книги за данный период. В дополнительном листе аннулируются неправильные и ошибочно указанные в данном периоде счета-фактуры (абзац 3 пункта 3 раздела II, пункт 3 раздела IV Приложения № 5 к Порядку). Книга продаж должна храниться четыре года с момента заключительной записи (пункт 22 раздела II Приложения № 5 к Порядку).

Примечания. — доверители (принципалы), осуществляющие торговые операции по договору поручения или агентскому договору от имени доверителя (принципала), учитывают в книге счета-фактуры, выписанные при поступлении оплаты (аванса), а также счета-фактуры, выписанные при фактической продаже; — комиссионеры (агенты) не учитывают в книге счета-фактуры, выписанные от своего имени (пункт 20 раздела II Приложения № 5 к Порядку).

Несколько рекомендаций от контролирующих органов. 1) Если торговые операции заключаются в продаже товаров (работ, услуг) лицам, не являющимся плательщиками НДС (в т.ч., освобожденным от НДС) стороны вправе заключить письменное соглашение о том, что счета фактуры не выставляются. В этом случае существует возможность учета в книге продаж первичных или иных документов по этим сделкам (Письмо Налоговой службы РФ от 27.01.2015 N ЕД-4-15/1066@). 2) при продаже своей продукции (товаров) в графу 13б книги переносится стоимостное значение из графы 9 по строке «Всего к оплате» счета-фактуры, а в графе 17 книги отражается сумма налога от продажи своих товаров (Письмо Налоговой службы РФ от 08.12.2015 N ЕД-4-15/21535@); аналогичным образом учет в книге осуществляется в отношении торговых операций в рамках договора комиссии (Письмо Минфина России от 11.02.2015 N 03-07-11/5910). 3) при продажах в розницу дистанционным способом через платежных агентов надлежит составлять справку-расчет или иную сводную ведомость с указанием итоговых сведений данные по таким торговым операциям за конкретный период времени. В этом случае в книге продаж следует регистрировать такую справку-расчет или сводную ведомость (Письмо Минфина России от 19.11.2015 N 03-07-09/66869). 4) если у продавца нет информации об ИНН/КПП покупателя, графа 8 книги не заполняется, вследствие чего в строке 100 раздела 9 декларации такие сведения не указываются (Письмо Налоговой службы РФ от 14.08.2015 N ГД-4-3/14398). 5) если товары продаются в розницу физическим лицам за наличный расчет, то в книге за отсутствием счетов-фактур надлежит ссылаться на первичные или документы, подтверждающие такие торговые операции (Письмо Минфина России от 28.05.2015 N 03-11-11/31033); аналогичным образом учет в книге продаж осуществляется при продаже комиссионером от своего имени товаров комитента (Письмо Минфина России от 17.03.2015 N 03-07-09/14183).

Как сделать книгу покупок в 1С 8.3

Сформировать и вывести на печать Книгу покупок в 1С 8.3 можно в разделе Отчеты – Отчеты по НДС – Книга покупок. Также в 1С 8.3 есть возможность сделать дополнительные настройки по дополнительным листам и контрагентам:

Экспресс-проверка книги покупок в 1С 8.3

Правильность формирования книги покупок в 1С 8.3 можно проверить с помощью Экспресс – проверки, которую можно найти в разделе Отчеты – Анализ учета – Экспресс-проверка:

Что делать если Экспресс-проверка ведения учета выявила ошибки смотрите в следующем видео уроке:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани