Статьи

Содержание:

- Сколько денег можно вернуть за лечение

- Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

- Топ 5 вопросов по вычету налога

- О налоговом вычете на лечение

- Примеры расчета

- Как правильно написать заявление на материальную помощь на лечение

- Когда нужно брать справку для налогового вычета

- Как получить вычет за лечение

- Когда можно получить возврат

- Процесс получения

- Код услуги 2 в справке об оплате медицинских услуг

Сколько денег можно вернуть за лечение

Налоговый вычет на лечение относится к социальным вычетам. В эту же категорию входят вычеты на обучение, негосударственное пенсионное обеспечение и добровольное пенсионное страхование, накопительную часть трудовой пенсии, страхование жизни, благотворительность.

Максимальная сумма, которую можно вернуть по всем социальным налоговым вычетам в совокупности – 15 600 рублей в год (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение). Это прописано в статье 219 Налогового кодекса РФ.

Технически социальный налоговый вычет составляет сумму до 120 тысяч рублей – на столько можно уменьшить доход, с которого взимается НДФЛ. Подсчёт ведётся следующим образом: налогооблагаемая база (сумма дохода, с которой взимается налог) уменьшается на сумму фактически произведенных расходов, но не более чем на 120 тысяч рублей. После этого производится расчёт подоходного налога. Если работодатель уже уплатил за работника НДФЛ, излишне уплаченная часть возвращается работнику. При наличии права на максимальный вычет (когда сумма расходов на лечение равна или превышает 120 тысяч рублей) налогоплательщик получает обратно 15 600 рублей (120 тысяч рублей x 13%). Если вычет на лечение получен в меньшем размере, остаток неиспользованного вычета обнуляется и не переносится на следующий год (в отличие, например, от имущественного вычета за приобретение недвижимости и уплату процентов по договору ипотечного кредитования).

Вот так бывает

Приведем пример. Налоговый резидент А. в течение года потратил на лечение и покупку лекарств 70 тыс. рублей. При этом его зарплата до вычета НДФЛ составляет 46 тыс. рублей в месяц. Доход А. за год составляет 552 тыс. рублей – это и есть налогооблагаемая база, с которой взимается налог на доходы. 13% от этой суммы А. каждый год платит в виде налога (таким образом, «чистыми» он зарабатывает 480 240 рублей в год или 40 020 рублей в месяц). Если А., потратив 70 тыс. на лечение, соберет необходимые документы, то сможет вернуть часть налога, ранее уплаченного государству.

Так как А. потратил 70 тыс. на лечение, то налог на эту часть своего дохода он имеет право не платить. Таким образом, подав документы на налоговый вычет, А. уменьшит налогооблагаемую базу с 552 тыс. рублей до 482 тыс. рублей. Значит сумма НДФЛ, которую А. должен уплатить составит 13 % от 482 тыс. или 62 660 рублей. Если работодатель А. уже заплатил за него налог в течение года, то эта сумма составила 13% от 552 тыс. рублей или 71 760 рублей. По закону разницу между этими суммами А. имеет право вернуть: 71 760 – 62 660 = 9 100 рублей. Именно такую сумму А. получит обратно из бюджета, если соберет документы и подаст заявление на налоговый вычет.

Что же касается дорогостоящего лечения, то на него при оформлении вычета не распространяется верхнее ограничение в 120 тысяч рублей. Размер вычета в этом случае принимается в сумме фактически произведенных расходов на лечение и ограничивается лишь суммой удержанного с налогоплательщика в течение года НДФЛ. Таким образом, при расходах на дорогостоящее лечение работник может вернуть 13% от всей суммы расходов на дорогостоящее лечение, однако не более суммы уплаченного им НДФЛ. Кроме того, он может получить вычет по расходам на оплату дорогостоящих медикаментов и расходных материалов, приобретённых в ходе лечения, если они были необходимы для лечения и медицинское учреждение ими не располагало (при наличии соответствующей справки из медучреждения).

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Топ 5 вопросов по вычету налога

Вопрос № 1. Можно ли рассчитывать на вычет за лечебные процедуры, предоставленные частной клиникой, при условии, что с той не заключали соглашение?

Ответ. Соглашение с медицинским учреждением – обязательный документ для получения льготы. Поэтому, если он отсутствует, возврата НДФЛ не будет.

Вопрос № 2. Можно ли возвратить денежные средства, потраченные на терапевтические процедуры, в неограниченном размере?

Ответ. В справке, которую выдают в медицинском учреждении, указывается категория лечения. Под кодом 1 подразумевается терапия обычная, под кодом 2 – дорогостоящая. Последнее гарантирует пациенту компенсацию без ограничений.

Вопрос № 3. Гражданин лечился в клинике другой страны. Была проведена сложная операция. Потрачено около миллиона рублей. У гражданина есть право на возврат налога, если вид терапии присутствует в правительственном перечне?

Ответ. Налоговые льготы предоставляются только за услуги в РФ. У зарубежных медучреждений отсутствует лицензия, выданная по условиям законодательства РФ. Именно это выступает основным основание для отказа в вычете, каким бы дорогим не было лечение за границей.

Вопрос № 4. В какую налоговую службу нужно подавать документы на вычет?

Ответ. Их следует предоставить за местом регистрации. Если подать документы в другую налоговую службу, последует отказ.

Вопрос № 5. При заполнении налоговой декларации были допущены ошибки, и в вычете отказано. Что нужно делать дальше?

Ответ. Ошибки в декларации нужно исправить и подать документы заново.

Вычет за дорогостоящее лечение помогает компенсировать, пускай не всю потраченную сумму, но хотя бы ее часть. Это – существенная помощь, предоставляемая государством практически всем гражданам страны.

О налоговом вычете на лечение

Такая разновидность вычета — это возврат налогоплательщику части средств, которые были ранее удержаны из заработной платы в виде подоходного налога. Статья 219 НК РФ регламентирует все моменты, связанные с предоставлением такой льготы.

Как и при получении любых других видов льгот, оформление вычета по налогам требует соблюдения некоторых условий. Необходимо выполнить такие требования:

- Гражданин должен проживать на территории РФ не менее 183 дней в году, получать доход и платить налоги в России, то есть являться резидентом РФ. Если при этом у резидента отсутствует регистрация, гражданство или паспорт гражданина РФ — это не имеет никакого значения. Главное, чтобы шли отчисления НДФЛ.

- Необходимо получать доход, облагаемый НДФЛ по ставке 13%. К примеру, многие предприниматели занимаются деятельностью, на которую не распространяется обложение налогом на доход в размере 13%. Такие люди уже не имеют права на вычет.

- Полученные медицинские услуги должны попадать в список, установленный на законодательном уровне. То же самое касается и приобретения лекарственных средств.

- Медицинское учреждение, где проводилось лечение, обязательно должно иметь лицензию на осуществление данного вида деятельности. В противном случае ФНС откажет в предоставлении вычета.

- Все услуги и покупка лекарств должны быть оплачены самим налогоплательщиком, вне зависимости от того, кто лечится — родители или дети. Только на супругов это правило не распространяется.

- Лечебное учреждение должно находиться в пределах РФ. Любое лечение за границей не возмещается из средств российского бюджета.

Примеры расчета

Чтобы был понятнее порядок возврата, приведем примеры расчета.

Заработная плата Николаева Н.А. за год составила 600000 руб. Работодатель удержал налог на доходы из его заработной платы 78000 руб. За имплантацию зубов Николаев Н.А. заплатил 240000 руб. Рассчитаем, сколько денег получит обратно Николаев от ИФНС.

Найдем 13% от стоимости стоматологических услуг: 240000 х 13% = 31200 руб.

Так как удержанный работодателем налог больше (78000>31200), Николаеву вернут со стоимости лечения 31200 рублей.

За год Петров заработал 300000 руб. Бухгалтерия удержала с него налог при выплате 39000 руб. На дорогое лечение у него ушло 400000 руб. Сколько Петров сможет вернуть денег?

13% от оплаты лечения составят 400000 х 13% = 52000 руб.

Чтобы возмещение предоставили на работе, нужно:

- Подготовить документы по лечению.

- Сделать копии.

- Написать заявление о предоставлении вычета с указанием наименования работодателя, у которого планируется получить вычет; передать его налоговикам.

- Через 30 дней получить в ИФНС уведомление.

- Написать заявление о вычете на имя руководителя.

- Оба документа отнести в бухгалтерию работодателя.

После передачи бумаг с заработной платы налог удерживать перестанут. Доходы выплачиваются полностью до тех пор, пока не возместится сумма, указанная в уведомлении, либо до конца года.

За получением всей суммы одним платежом лучше обращаться к налоговикам. Для этого после нового года:

- Заняться подготовкой документов по оплате лечения, сделать с них копии.

- Взять справки 2-НДФЛ с мест работы за закончившийся период;

- Заполнить декларацию 3-НДФЛ.

- Составить заявление на вычет.

- Приложить заявление о возврате средств с указанием суммы, КБК, ОКАТО (эти сведения есть в декларации) и банковских реквизитов получателя.

Камеральная проверка длится не более 3 месяцев, еще 30 дней отводится на перечисление. Получить заявленную сумму человек должен не позже 4 месяцев со дня подачи декларации.

Как правильно написать заявление на материальную помощь на лечение

Прошение на оказание материальной поддержки, при серьезном заболевании, обычно, подаётся после того, как пройден курс лечения. Для подачи обоснованного ходатайства, требуется обращение дополнить выпиской из медицинской болезни, документами на приобретение лекарств, справками с диагнозом. И все это должно быть заверено печатью лечащего доктора.

Невзирая на то, что шаблон заявления на материальную поддержку не регламентируется законодательством, он все же относится к служебному документу, составление которого должно соответствовать правилам делового этикета.

- В правом углу, начиная сверху, требуется отобразить должность и Ф.И.О. начальника, который уполномочен в решении вопроса. Это может быть начальник или его заместитель, или председатель профкома.

- Ниже, отображается должность и Ф.И.О. подателя документа. Если компания большая, то скорее всего, придется отобразить подразделение, где трудится автор прошения.

- Далее, посередине строки листа вноситься название бланка – «Заявление».

- В тексте обращения излагается суть просьбы, с четким отображением проблемы. Желательно свою просьбу подкрепить документально.

- В конце бланка, автор письма ставит дату и расписывается с расшифровкой фамилии.

Когда нужно брать справку для налогового вычета

В законодательстве указано, что право на возврат имеет не только тот гражданин, который проходил лечение, но и налогоплательщик, который внес средства за лечение своего близкого родственника.

Получить подобную ее могут:

- родители больного;

- муж или жена;

- родные и усыновленные дети.

Более подробная информация по этому поводу расписана в статье 219 Налогового кодекса.

Бланк данного документа может быть выдан гражданину не на любом этапе лечения. Получить справку можно только после полного завершения терапии.

Обязательно следует полностью оплатить медицинские услуги. Если они оплачены только частично, справку также невозможно будет получить. После полной оплаты следует сообщить о внесении средств администрации больницы, и только после этого потребовать предоставления документа.

Социальный вычет и другие типы налогового возврата можно получить только в следующем году. Из-за этого не следует торопиться и требовать у врачей выписывать бумагу еще до окончания лечения – средства все равно можно будет вернуть только через несколько месяцев.

Данная справка оповещает налоговые органы об общей стоимости лечения. Именно от этой суммы полагается возврат налога.

Кто выдает

В законодательстве указывается на то, что справки об уплате лечения имеют юридическую силу только в том случае, если выданы следующими учреждениями:

- Больницы, которые находятся в государственном подчинении.

- Частные клиники, имеющие лицензию.

Если не сохранились чеки

Они подтверждают фактическое количество расходованных средств на лечение.

Даже если у гражданина потерялись или испортились чеки, он сохраняет право на получение вычета. Для подтверждения подойдет справка об оказании медицинских услуг.

В инструкции о заполнении справки указывается на то, что документ может быть выдан после предоставления бумаг, подтверждающих факт оплаты. Это могут быть кассовые чеки.

Если чеков нет в наличии, можно в качестве подтверждающего документа представить договор с медучреждением, акт об оказании услуги, прочие документы, выданные в больнице в период лечения. Сотрудники могут всю необходимую информацию получить из базы данных.

Все документы, в которых зафиксирован факт ведения хозяйственной деятельности и являющиеся основанием для заполнения бухгалтерских бумаг, должны храниться в организации не менее 5 лет. Это значит, что справку можно оформить и без чеков.

Образец справки об оплате медицинских услуг

Какие нужны документы

Форму справки утвердил Приказ Минздрава России и МНС России от 25.07.2001 №289/БГ-3-04-256.

Чтобы ее запросить, следует собрать:

-

ИНН налогоплательщика (копию);

- чеки (копии и оригиналы);

-

договор оказания медицинских услуг (нужно не всегда);

-

копия паспорта.

В случае, когда налоговый возврат оформляется за лечение родственника, дополнительно нужно будет представить:

| Если пациентом является супружеская пара |

Свидетельство о браке. |

| Если ребенок |

Свидетельство о его рождении. Образец свидетельства о рождении |

| Если родитель | Свидетельство о рождении плательщика налога. |

Как получить вычет за лечение

Процесс оформления налогового вычета за дорогостоящее лечение ничем не отличается от общих правил. Главное – внимательность, скрупулезный сбор документов и правильное заполнение декларации 3-НДФЛ.

С одной стороны, ничего сложного. С другой – даже мелкая ошибка может привести к тому, что вам придется начать все сначала. С учетом того, что налоговые органы берут три месяца на камеральную проверку, некорректно оформленные документы остановят процесс, и вы потеряете время.

Что вы получите, если зарегистрируетесь в онлайн-сервисе НДФЛка.ру:

- мы составим для вас список необходимых именно вам документов;

- проверим корректность оформления;

- заполним для вас декларацию 3-НДФЛ или поможем сделать это самостоятельно;

- отправим вам два электронных формата 3-НДФЛ: XML и PDF, чтобы вам было удобно передать декларацию в ИФНС;

- или сами направим 3-НДФЛ в налоговую инспекцию с помощью вашей электронной подписи;

- будем на связи до получения вами денег на расчетный счет.

Когда можно получить возврат

Вычет не может быть предоставлен:

- Пенсионерам, которые не имеют дополнительного дохода, облагаемого НДФЛ.

- Предприниматели, работающие по другим системам налогообложения.

- Женщины, находящиеся в декретном отпуске или же в отпуске по уходу за ребенком.

- Безработные, а также лица, которые не имеют официального трудоустройства.

- Граждане, выплачивающие налог на профессиональный доход.

В рамках этого вида социального вычета можно возместить следующие расходы:

- Оплату медицинских услуг, как простых, так и дорогостоящих.

- Приобретение лекарственных препаратов, на которые есть рецепт от врача.

- Внесение страховых взносов по договорам дополнительного медицинского страхования.

Размер вычета зависит от вида расходов:

- Ограничивающая сумма 120 тысяч рублей предусмотрена по расходам за простое лечение, покупку лекарств и внесение взносов по страховкам. Максимальный вычет здесь составит 15600 рублей.

- Никакого ограничения нет, если проводилось дорогостоящее лечение. Если какие-то услуги включены в специальный утвержденный список, то гражданин получает вычет от всей израсходованной суммы.

Есть также некоторые особенности получения таких вычетов:

- Срок давности по этой разновидности вычета составляет 3 года с того момента, когда были осуществлены затраты на лечение, покупку лекарств или выплату взносов.

- Налоговый вычет за лечение можно получать бесконечное количество раз.

- Остатки по вычетам не имеют свойства переноситься на следующий год. То есть если какой-то частью льготы не воспользоваться своевременно, то она сгорает.

Для получения такого вычета есть два способа:

- Через налоговый орган. Это позволяет получить деньги на счет в банке. Но здесь понадобится заполнение налоговой декларации. Сделать это можно только на следующий год после лечения.

- Через работодателя. Преимуществом является то, что вычет можно получить сразу же, как были зафиксированы расходы. Но вычет в данном случае предоставляется в виде отсутствия удержаний подоходного налога из заработной платы в течение некоторого периода.

Список медицинских услуг

Простые медицинские услуги представлены в списке под кодом № 1. К ним относятся:

- Диагностические и терапевтические мероприятия, оказываемые гражданам в рамках предоставления неотложной помощи.

- Диагностика, реабилитация, терапия и профилактика при получении амбулаторного, стационарного лечения.

- Диагностика, лечение и реабилитационные мероприятия при проведении медицинских экспертиз.

- Услуги, предоставляемые на курортах, в санаториях и профилакториях, а также услуги санитарно-просветительского характера. При этом надо понимать, что общая стоимость путевки не может попасть в налоговую базу — только медицинские услуги, получение которых подтверждено соответствующими договорами и справками.

Дорогостоящие виды лечения

Есть еще один список, который включает в себя дорогостоящие виды лечения. Он имеет код № 2. В него входят:

- Хирургические вмешательства для устранения врожденных аномалий и пороков развития, тяжелых форм течения заболеваний систем кровообращения, дыхания, пищеварения, нервной системы и глаз.

- Замена суставов и операции для восстановления двигательной активности суставам.

- Операции по пересадке органов, кожи и костного мозга. Вживление протезов, стимуляторов и прочих конструкций.

- Пластические и реконструктивные операции.

- Терапия хромосомных аномалий, генетических болезней, злокачественных новообразований, воспалений, поражений соединительной ткани. Лечение тяжелых форм болезней кровообращения и дыхания, в том числе у детей.

- Комбинированные виды лечения (к примеру, хирургическое и лучевое лечение или химиотерапия) при заболеваниях поджелудочной железы, злокачественных опухолях, генетических болезнях крови, остеомиелите, сахарном диабете, при патологиях глаз и ожогах площадью от 30% тела.

- Лечение при осложненных состояниях во время беременности, в родах или после них.

- Гемодиализ и перитонеальный диализ.

- Лечение для выхаживания недоношенных младенцев весом до 1,5 кг.

- Терапевтические мероприятия, направленные на устранение бесплодия, в том числе ЭКО.

В отдельных случаях налоговый орган может отказать в предоставлении вычета. Это бывает в следующих ситуациях:

- Для оплаты лечения или медикаментов были привлечены средства благотворительных фондов или пожертвования.

- Вид принимаемого лечения отсутствует в вышеуказанном перечне.

- Отсутствуют подтверждающие факты оплаты лечения в виде документов — справки оформлены на лиц, не имеющих никакого отношения к налогоплательщику, претендующему на вычет.

Процесс получения

Чтобы получить НВ, пациенту необходимо собрать все перечисленные выше документы и передать их в ИФНС.

Сбор и оформление документов целесообразно начинать с получения справки в медицинском учреждении о выполненной имплантации и его стоимости

Она является самой важной во всем пакете

Затем пишется заявление, заполняется декларация 3-НДФЛ, собираются чеки, квитанции и все остальное. Полезно приложить к документационному пакету копии писем Минсоцразвития и Минфина, в которых указывается, что имплантация относятся к дорогостоящему лечению.

Если нет желания или времени заниматься этим самостоятельно, можно поручить подготовку документов специализирующимся на этих услугах компаниям.

Передать документы в ИФНС можно 3-мя способами – отнести лично, отослать по почте, или поручить это другому человеку по доверенности.

При отправке ценным письмом необходимо сделать опись вложения в 2 экземплярах, где должны быть перечислены все вложенные документы. Один экземпляр описи нужно оставить у себя, другой вложить в письмо.

Отправка документов по почте требует меньше времени, чем личное посещение ИФНС. Однако если вы забыли вложить в конверт какой-то документ, или допустили ошибку при оформлении, то узнаете об этом только после камеральной проверки, спустя 2-3 месяца со дня подачи документа. То есть потеряете время.

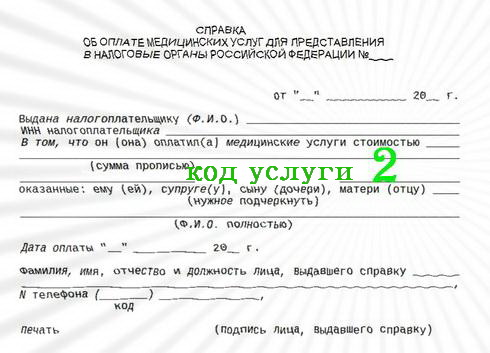

Код услуги 2 в справке об оплате медицинских услуг

Justice pro

Вы оформляете налоговый вычет за лечение, собираете документы, среди которых справка об оплате медицинских услуг. В ней обязательно указывается код медицинской услуги. Что означает код услуги 2 в справке об оплате медицинских услуг?

По коду услуг, указанному в справке об оплате медицинских услуг, можно определить, какие именно медицинские услуги были оказаны – дорогостоящие или нет. От этого будет зависеть сумма налогового вычета за лечение и, соответственно, сумма возврата:

- при дорогостоящем лечении сумма вычета не ограничивается – можно вернуть 13 процентов от всей суммы расходов на медицинские услуги (но не будем забывать, что нельзя вернуть налога больше, чем было удержано из Вашего дохода);

- при обычном лечении устанавливается лимит налогового вычета – 120000 руб. Т.е. максимальная сумма возврата в этом случае 15600 руб. (120000 руб. умножаем на 13 процентов).

Код услуги 02 в справке об оплате медицинских услуг – что это?

Если в справке об оплате медицинских услуг указан код услуги 2, то это означает, что Вы оплатили дорогостоящее лечение. При этом на факт признания лечения дорогостоящим не влияет то, сколько Вы заплатили за медицинские услуги. На это влияет, включено ли лечение в специальный Перечень, утвержденный государством. Медицинские услуги, не указанные в этом перечне, проходят по коду 1 в справке для налоговой и соответствуют «обычному» лечению.

В том случае, если Ваш доход меньше расходов по коду медицинской услуги 2, то, чтобы вернуть больше денег, можно распределить сумму лечения между супругами. Другой вариант — за Вас налоговый вычет может получить супруг (полностью) или дети (в случае оплаты лечения).

Получив справку об оплате медицинских услуг, обратите внимание на правильность ее оформления (образец заполнения тут). Должны быть верно указаны

- ИНН,

- ФИО налогоплательщика,

- ФИО пациента (ФИО налогоплательщика и ФИО пациента будут различаться, если налоговый вычет за лечение планируется получить за супруга, своих родителей, детей),

- код услуги.

Если код услуги указан неверно, например, вместо кода 1 указан код 2 медицинских услуг или наоборот, обратитесь в медицинское учреждение за разъяснениями и исправлением ошибки.

Где в налоговой декларации 3 НДФЛ указать расходы по коду услуги 2?

Для получения налогового вычета за лечение необходимо заполнить форму декларации 3-НДФЛ, действующую в том году, в котором Вы получали доход и оплачивали лечение.

Расходы по коду медицинской услуги 2 в декларации 3 НДФЛ указываются в листе Приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» в п. 2.3 «Сумма расходов по дорогостоящим видам лечения».

Если в справке для налоговой указан код 2, то налоговый вычет принимается в размере фактически произведенных расходов

Что относится к коду 2 в справке об оплате медицинских услуг?

От кода медицинской услуги в справке об оплате будет зависеть сумма налогового вычета на лечение. Код услуги 2 будет указан, например, за лечение бесплодия методом ЭКО, за прочее лечение, перечисленное в Перечне.

Код услуги 2 в справке об оплате медицинских услуг – лечение зубов

При дороговизне лечения зубов не все стоматологические услуги проходят по коду 2. Об этом подробнее здесь.

В данной статье мы ответили на вопрос «что значит код услуги 2 в справке об оплате медицинских услуг», сколько денег получится вернуть в этом случае и какие именно медицинские услуги проходят по коду медицинской услуги 2.

Опубликовал:

Раленко Антон Андреевич.

Москва 2018.

Опубликовано в рубрике Налоговый вычет за лечение Метки: деятельность, защита, медицина, налог, Налоговая, пациент, пациенты, помощь, потребителей, прав, права, юридическая, юрист