Ипотека для пенсионеров — где лучше взять ипотечный кредит в 2021 году

Содержание:

- Особенности ипотеки для пенсионеров

- Условия по ипотеке в российских банках

- Ипотека пенсионерам

- Советы

- Требования и условия банков к заемщику

- Условия для выдачи ипотеки пенсионерам

- Помощь от государства – кому выдается и на каких условиях

- Советы пенсионерам, которые хотят получить кредит

- Особенности требований банков к минимальному возрасту

- Ипотека под залог имеющейся недвижимости

- Лучшие предложения банков

- Какие банки дают ипотеку пенсионерам

- Дают ли банки ипотеку пенсионерам?

- Досрочное погашение ипотеки

- Заключение

Особенности ипотеки для пенсионеров

Перед тем как взять ипотеку пенсионеру, ему следует внимательно изучить условия кредитования в выбранном банке. Ипотечные программы, доступные этой категории населения, имеют ряд особенностей

Особое внимание в условиях надо уделить следующим моментам:

- Максимальный срок. Ипотека после 60 лет часто доступна максимум на 10-15 лет. Причем ее максимальная продолжительность будет зависеть от возраста клиента.

- Требования по дополнительному обеспечению. Некоторые банки просят пенсионеров привлечь в качестве созаемщиков или поручителей других людей трудоспособного возраста, например, из числа детей или других родственников.

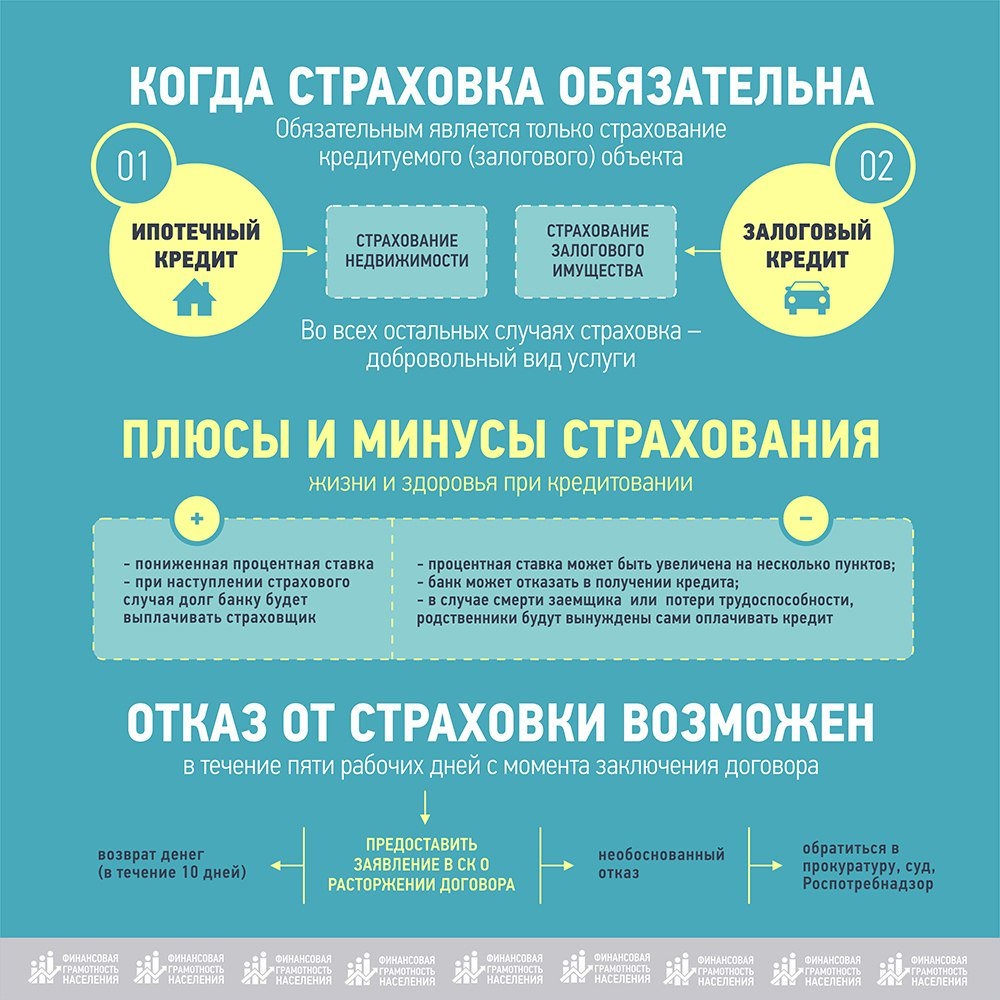

- Условия по страхованию. Не все страховщики согласны страховать людей старшего поколения, из-за чего ставка может увеличиться. Требования по страхованию приобретаемой недвижимости остаются всегда в силу закона.

Остальные условия будут стандартными. Залогом по кредиту выступает приобретаемая недвижимость. Минимальный размер ссуды в зависимости от выбранного банка составит 300-500 тыс. рублей. Первый взнос – от 10-20%. Количество привлекаемых созаемщиков – до 3-5.

Условия по ипотеке в российских банках

Согласно рекомендациям экспертов, вклад рекомендуется открывать в небольшом банке, что гарантирует получение большей доходности. Тогда как ипотеку лучше брать в крупном государственном банке, которые обычно предлагают лучшие условия по ипотечным кредитам.

Таким банкам проще привлекать долгосрочные крупные заимствования, благодаря чему они кредитуют заёмщиков с более привлекательными процентными ставками.

В числе наиболее популярных банков на рынке ипотечного кредитования можно выделить: Сбербанк, ВТБ24 и Россельхозбанк. Более того, многие российские пенсионеры получают пенсию именно в этих банках, что позволяет им рассчитывать на оперативное рассмотрение заявок и льготные ставки.

Какие условия предлагают сегодня эти три государственных банка? Сегодня в банках нет специальных программ для пенсионеров, но они могут получить кредит на стандартных условиях.

В Россельхозбанке готовы кредитовать заёмщиков в возрасте до 65 лет на момент погашения задолженности, Сбербанке – до 75 лет, ВТБ 24 – до 70 лет. Таким образом, наиболее широкие возрастные рамки сегодня предлагает Сбербанк.

В Сбербанке можно получить ипотеку на готовое и строящееся жильё со ставкой 12-13% (пока ипотека не будет оформлена в Росреестре будут установлены повышенные ставки).

В качестве залога может выступать имеющееся или приобретаемое жильё. Минимальный взнос должен составлять не менее 20% (без документов о доходах – не менее 50%). Максимальная сумма по ипотеке в Сбербанке составляет 8 млн.руб.

В ВТБ24 стандартные ставки по ипотеке составляют 12,1—13,1%. Сумма может варьироваться в пределах от 600 тыс.руб. до 60 млн.руб. (главное, чтобы заёмщику хватило денег на ежемесячные платежи).

В ВТБ24 стандартные ставки по ипотеке составляют 12,1—13,1%. Сумма может варьироваться в пределах от 600 тыс.руб. до 60 млн.руб. (главное, чтобы заёмщику хватило денег на ежемесячные платежи).

Минимальный взнос для покупки недвижимости в новостройке и на вторичном рынке составляет 15%. ВТБ24 также готов предоставлять ипотечные кредиты, не требующие подтверждения доходов, но при условии внесения первоначального взноса в размере не менее 40%.

В Россельхозбанке ипотека предоставляется под 12,9-13,9% на сумму от 100 тыс.руб. до 20 млн.руб. Минимальный взнос составляет 15%. Банк разрешает привлекать созаёмщиков для увеличения суммы ипотеки.

Условия по ипотечным кредитам отличаются в зависимости от типа недвижимости. Процентные ставки на покупку квартиры на вторичном и первичном рынках ниже, чем по ипотеке на покупку дома.

Сегодня наиболее выгодным предложением является ипотека с господдержкой. При условии внесения первого взноса в размере не менее 20% и покупки жилья в новостройке от аккредитованных застройщиков заёмщик может получить льготную ставку в размере 11,4%.

Ипотека пенсионерам

Основным достоинством ипотеки для пенсионеров является пониженная ставка, определяемая кредитными учреждениями к основному долгу.

Кроме того, залог недвижимости банками выдается на довольно продолжительный срок. В банках действует множество программ, позволяющих получить необходимую сумму займа.

Это же относится к загородной недвижимости, программы кредитования которой становятся популярными у пенсионеров.

АИЖК ввело новую схему выдачи заемных средств на покупку недвижимости.

Согласно такой схеме возможно получение ипотеки непосредственно от застройщика, минуя банк.

Однако к застройщикам предъявляются определенные требования.

Застройщик предоставляет требующиеся документы в агентство, проводящее проверку платежеспособности потенциального заемщика, и которое затем принимает решение о выдаче кредита.

В случае одобрения агентство перечисляет денежные средства прямо застройщику.

Такую схему планируют ввести и в другие программы, реализуемые агентством, в том числе социальные.

Без первоначального взноса

В отдельных случаях пенсионеры могут взять ипотеку без оплаты первоначального взноса.

Это возможно, если заемщик пенсионного возраста предоставит в качестве обеспечения уже имеющуюся в его собственности недвижимость.

Для военных

Военным пенсионерам, которые имеют высокий размер пенсии, банки могут охотно выдавать ипотечные займы.

Чтобы обеспечить военнослужащих собственным жильем, государство приняло программу, которая называется «военная ипотека».

Такая система стала наиболее важной мерой государственной поддержки лиц, служащих в вооруженных силах РФ. Порядок участия в накопительно-ипотечной системе закреплен в приказе министерства обороны РФ, принятом 28.02.2013г

под номером 166

Порядок участия в накопительно-ипотечной системе закреплен в приказе министерства обороны РФ, принятом 28.02.2013г. под номером 166.

Данным нормативным актом очерчен перечень лиц, которые имеют право на получение бесплатного жилья.

В приказе регулируется процедура предоставления жилья, права и ответственность военнослужащих.

Кредитование бывших военных для покупки жилья значительно выгоднее, так как жилплощадь покупается за счет государственных средств из бюджета.

По семейной программе

В некоторых программах имеются ипотечные программы, которые действуют на семью заемщика.

Принимая решение по заявке, банки учитывают совокупный доход на семью, включающий в себя доходы всех членов семьи.

Пенсионеры в этом случае имеют право привлекать поручителей, которыми могут являться дети или внуки заемщика.

Следует учитывать, что в качестве созаемщика может выступать и третье лицо, т.е. не родственник заемщика. То есть ограничений относительно созаемщиков банками не предусмотрено.

Основным требованием банков является платежеспособность граждан, которые принимают на себя солидарные обязательства по долгам клиента.

Работающим и неработающим пенсионерам

Некоторые граждане работают, несмотря на достижение пенсионного возраста.

Они не планируют завершать свою трудовую деятельность.

Банки готовы предоставить ипотечный кредит в отношении таких категорий граждан.

Но в отношении неработающих пенсионеров, не имеющих дополнительных источников дохода, ситуация обратная.

Неработающие пенсионеры, живущие только на одну пенсию, не могут себе позволит погашать ипотеку. Зачастую, размер их пенсии не позволит банку одобрить заявку такого гражданина.

Далеко не каждый банк предоставит займ в отношении заранее неплатежеспособного заемщика.

В настоящее время получить ипотечный кредит неработающим пенсионерам получится лишь в Сбербанке на стандартных условиях.

От заемщика потребуется подтверждение размера пенсии с помощью выписки из Пенсионного Фонда России.

Покупаемый за счет кредитных средств объект недвижимости передается в залог банку.

Кроме того, для пенсионера потребуется обязательное привлечение созаемщика.

Советы

Для оформления ипотечного займа пенсионеру следует придерживаться определенных правил, чтобы договор одобрили:

- получение пенсии на пластиковую карту (сберкнижку) — необходимо при оформлении приложить пенсионный и паспорт;

- получение пенсии в другом банке (куда не перечисляется пенсия) — приложить выписку из Пенсионного фонда за полгода;

- временная прописка — необходимо оформить постоянную регистрацию, тогда банк не откажет в займе;

- возраст — в приоритете до 75 лет, банк оформляет кредит на 10 лет, но в некоторых случаях на 15 или 20 лет;

- снижение процентной ставки — если пенсионер оформит созаемщиков, предоставит поручителей, а также высокий ежемесячный доход;

- открытие пополняемого вклада — в том же банке, где берется кредит, это повысит шанс получить одобрение ипотеки.

Требования и условия банков к заемщику

Пенсионеры, как заемщики, изучаются банком более тщательно, чем другие люди, поскольку возникает больший риск.

При оценке платежеспособности и возможности внесения ежемесячных платежей по ипотеке банк обращает внимание на несколько факторов:

- Наличие подтверждённого документально стабильного дохода, помимо пенсионных выплат;

- Если ипотеку желает получить семейная пара, то оценивается доход семьи, и это является плюсом, поскольку двум людям легче выделить деньги на погашение необходимых сумм;

- Учитывается наличие другой собственности и рассматривается возможность передачи ее в объект залога параллельно с приобретаемой. В таком случае банк охотнее выдаёт ипотеку и на гораздо более выгодных условиях;

- Возможность участия в ипотечной программе других созаемщиков, которыми не обязательно могут выступать родственники;

- Хорошая кредитная история в данном и других банках в предыдущие годы.

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно в этой статье.

В основном можно сказать, что все условия для пенсионеров мало чем отличаются от остальных, кроме дополнительных гарантий и срока выдачи ипотеки.

Процентные ставки прямо зависят от стоимости недвижимости и первоначального взноса, а максимальный срок выдачи ипотеки соразмерен с возрастом пенсионера.

Условия для выдачи ипотеки пенсионерам

Кредитно-финансовые организации смотрят на кредитоспособность и надежность получателя кредита. Это правило работает и для пенсионеров. Как и остальные кредитозаемщики, они предоставляют в банк следующий пакет документов:

- паспорт с постоянной пропиской;

- справка о составе семьи;

- справка о доходах;

- документ, подтверждающий наличие дополнительного объекта залога;

- документы на выбранный ипотечный объект;

- по требованию банка документы созаемщиков (при их наличии).

Можно определить несколько групп пенсионеров, которым наиболее вероятно одобрят ипотечный кредит.

Семейные пары

Кредитные организации всегда наиболее охотно одобряют ипотеки семейным людям. Доход у семьи даже при наличии детей часто выше, чем у одинокого человека. У пенсионеров в большинстве случаев нет малолетних детей, поэтому они могут часть доходов тратить на выплату займа. Плюсом в этой ситуации станет привлечение молодых и платежеспособных созаемщиков. Ими могут быть дети и внуки.

Работающие пенсионеры

Если у человека есть ежемесячный заработок, он рассматривается кредитной организацией как заемщик, даже если уже находится на пенсии. В России выход на пенсию не означает полный отказ от трудовой деятельности. На начало 2019 года насчитывалось 12,3 млн работающих пенсионеров. Это 26,4% от их общей численности.

Пенсионеры, в собственности которых есть объекты недвижимости

Кредит на ипотеку обычно требует залога. Займ обеспечивается не только самим ипотечным объектом, но и другой недвижимостью, подходящей для предоставления банку. Отталкиваясь от суммы кредита и оценочной стоимости объекта залога, пенсионеру могут предложить более выгодные кредитные условия.

Люди, вышедшие на пенсию и способные привлечь созаемщиков

Разговор идет не только о жене или муже заемщика, но и о других родственниках и людях. Ведь многие финансовые организации не требуют, чтобы созаемщики были исключительно близкой родней. Главное условие –они должны быть платежеспособными. Плюсом станет благоприятная кредитная история.

Помощь от государства – кому выдается и на каких условиях

Клиенты пенсионного возраста имеют право получить государственную помощь в виде субсидий, которые погашают до 30% долга. Для этого необходимо:

- быть гражданином России,

- предоставить пенсионное удостоверение,

- предоставить выписку из ПФ о получении выплат.

Для оформления материальной государственной помощи нужно руководствоваться следующими инструкциями:

- обратиться в районную администрацию,

- узнать о возможности получения субсидии в конкретном случае,

- взять список необходимых документов,

- приступить к сбору пакета документации,

- обратиться в соответствующий орган, передать бумаги и заполнить соответствующее заявление.

В среднем на рассмотрение заявки уходит не менее 1 месяца.

Важно отметить, что данная программа действует только на ипотечное кредитование. На потребительские кредиты она не распространяется

По последним данным, программа будет действовать до 2022 года.

Воспользоваться этим предложением могут пенсионеры до 75 лет. Субсидия выплачивается только в случае обращения в:

- Россельхозбанк,

- Сбербанк,

- ВТБ банк.

Советы пенсионерам, которые хотят получить кредит

Жилье для пенсионеров становится доступным, если у них имеется военный стаж или звание в рядах МЧС. Перед тем, как оформить ипотеку, необходимо изучить предложения от всех банковских организаций, которые предлагают выдачу кредитов лицам пожилого возраста. В первую очередь необходимо смотреть следующие условия кредитования:

- размер процентной ставки.

- сумма первоначального взноса.

- максимальный срок выплаты.

- требования к клиентам.

Соотнесите все банки по этим требованиям и выберите тот, который предлагает наилучшие условия. Когда пойдёте в банк, предварительно соберите все необходимые документы. Перечень этих бумаг можно найти в условиях кредитования банка.

Также, рекомендуется заранее подобрать жильё, которое будет приобретаться в ипотеку. Для увеличения шансов на получение денег, можно привлечь созаёмщика, в качестве такого человека может выступить любой родственник или знакомый.

Видео “Ипотека пенсионерам”

Получай лучшие статьи на почту каждую неделю

Особенности требований банков к минимальному возрасту

Каждый банк предъявляет собственные условия, позволяющие взять ипотечный кредит.У любой банковской организации могут быть собственные комплексные предложения по ипотечному кредитованию, согласно которым заемщикам выделяются отдельные условия по возрасту. При этом обязательно устанавливаются максимальные и минимальные пределы.

По базовому кредитованию все банки предъявляют практически одинаковые услуги и рассматривают клиентов в качестве заемщика только в возрасте 21 года.

Большинство банковских организаций стремятся заключать ипотечные договоры с лицами, которые достигли определенного возраста и имеют стабильное финансовое положение. Наиболее часто банк одобряет кредит клиентам в возрасте 28-42 года, поскольку у заемщиков имеется стабильный финансовый доход и шансов справиться с платежами по ипотеке у них гораздо больше.

Сбербанк

Лицам, которые не достигли 21 года, оформить ипотечный кредит в Сбербанке не получится. Специальная программа, реализованная для молодых семей, предполагает получение ипотеки в возрасте от 21 до 35 лет, при этом максимальный возрастной предел в популярной банковской организации составляет 75 лет.Срок, на который будет выдана ипотека, полностью будет зависеть от возраста предполагаемого заемщика. Максимальный ипотечный займ может быть выдан сроком на 30 лет — таким образом, подобный кредит может быть выдан строго до 45 лет.

ВТБ

Система ипотечного кредитования в банке ВТБ предполагает, что потенциальному заемщику не должно быть менее 21 года. При этом данная банковская организация выдает ипотеку преимущественно лицам до 65 лет. При оформлении ипотечного договора банк строго проверяет документацию и внимательно относится к такой категории требований, как возраст заемщика.

Альфа Банк

Данная банковская организация в некоторых случаях идет на уступки и предлагает выгодные кредитные решения для лиц, возраст которых составляет от 20 лет. При этом ипотека может быть выдана гражданам до 64 лет. Верхний и нижний предел возрастного ограничения регулируется положением, согласно которому рассматриваются, прежде всего, сроки кредитования. На момент окончания действия ипотеки заемщику должно быть не более 75 лет.

Данная банковская организация предъявляет более лояльные требования и может выдать кредит в 20 лет, при этом у будущего заемщика должна быть официальная работа со стабильным заработком — только в данном случае ипотечный кредит может быть одобрен.

Другие банки

В российских банках действует стандартное ограничение по возрасту — будущим заемщикам на момент взятия кредита должно исполниться как минимум 20 лет. При этом в большинство крупнейших банков выдают жилищные займы лицам, не моложе 21 года. К примеру «Банк Москвы», а также его партнеры выдают ипотеку строго после достижения данного возраста.

«МТС Банк» допускает выдачу кредита с 18 лет, при этом наличие созаемщика и высокого постоянного дохода обязательно. При достижении возраста 23 лет можно взять жилищный кредит в данной организации без дополнительного привлечения заемщиков.

«Банк жилищного финансирования» предлагает выгодные программы ипотечного кредитования, при этом возраст заемщика должен быть также не менее 21 года.

Банковская организация «Дельтакредит», которая преимущественно специализируется на выдаче ипотечных займов, предлагает взять кредит при условии достижения возраста 20 лет. При этом банк обязательно требует привлечения поручителя, если заемщику на момент получения займа не исполнилось 25 лет.

Газпромбанк предлагает взять ипотеку в возрасте 22 лет, при этом верхняя планка взятия кредитов строго ограничена. Банковская организация выдает займы строго до 60 лет, при этом в некоторых случаях банк может поднять данную планку на 5 лет. Дополнительного привлечения созаемщиков для одобрения кредита в 20 лет не потребуется.

Уралсиб— один из наиболее популярных банков ипотечного кредитования, предлагающий взять ипотечный займ с 18 лет. При этом предельный возраст на момент погашения кредита не должен составлять более 65 лет. Все риски, связанные невозвратностью ипотечного займа банк эмитирует за счет достаточно высоких процентов, а также привлечения дополнительных созаемщиков, на которых ложится вся ответственность в случае невыплаты кредита.

Ипотека под залог имеющейся недвижимости

Главное отличие от обычной ипотеки в объекте залога. В данном случае получить деньги можно, предоставив банку уже имеющийся в собственности объект. Деньги можно потратить на совершенно разные цели, если кредит нецелевой, и на оговоренные договором кредитования покупки, если ипотека целевая.

Кому актуальна ипотека под залог квартиры или дома

Чаще всего ипотеку под залог имеющейся недвижимости выбирают, если:

- желаемую квартиру, комнату, дом или землю не одобряют по стандартной ипотеке в силу различных обстоятельств (например, комната не последняя в коммуналке, в квартире есть неузаконенная перепланировка или отсутствует водоснабжение в доме);

- нужно сделать капитальный ремонт жилья, для чего требуется большая сумма денег;

- бизнес требует вложений, а брать предпринимательские кредиты дорого;

- нужны кредитные деньги в крупной сумме для реализации потребительских целей, не связанных с покупкой жилья.

В основном, ипотеку под залог имеющейся недвижимости рассматривают в качестве альтернативы какому-то иному кредиту – ипотечному, потребительскому или бизнес-займу.

Преимущества и недостатки

У ипотеки под залог недвижимости есть свои плюсы и минусы, которые нужно учитывать при получении займа.

| Преимущества | Недостатки |

| Можно купить любое жилье, даже не проходящее под требования банка. В залог принимают имущество не только основного заемщика, но и третьих лиц – например, родителей или иных близких родственников. Первый взнос для получения ипотеки не нужен. Есть вероятность договориться об индивидуальных условиях ипотеки (например, об отсрочке уплаты процентов/основного долга). | Банк будет ориентироваться на цену заложенного имущества при определении суммы кредита, а не на цену покупаемой квартиры. Жесткие требования к предмету залога (год постройки, техническое состояние и так далее). Страхование по сравнению с обычной ипотекой дороже. |

По поводу процентных ставок однозначно сказать сложно – где-то они по сравнению с обычной ипотекой выше, где-то ниже. Каждый заемщик решает для себя, какой вариант для него выгоднее.

Первоначальный взнос при ипотеке под залог недвижимости

Первый взнос при оформлении ипотеки под залог имеющейся недвижимости не требуется, особенно если речь идет о нецелевых кредитах. Заемщик вправе добавить свои собственные средства на покупку, если кредитных не хватает, но отчитываться об этом перед банком, как при классической ипотеке, не нужно.

Однако по некоторым целевым программам банки вправе установить требования к первоначальному взносу. При ипотеке под залог недвижимости такой взнос обычно больше – от 25 до 40%. Кроме того, сам кредит выдается исходя из суммы имеющейся недвижимости. Это может быть невыгодным по сравнению с классическим вариантом жилищного кредита.

Читайте подробно:

Ипотека без первоначального взноса:

Процентные ставки разных банков;

Требования к заемщику;

Требования к недвижимости;

и другие нюансы.

Целевой или нецелевой кредит

Целевой кредит выдается на покупку недвижимости, нецелевой – на любые другие цели, которые ставит себе заемщик. Разница в процентной ставке. По целевым кредитам ставка ниже, по нецелевым – выше, потому что риски банка повышаются.

Лучшие предложения банков

Положено ли пенсионеру жилье? Конечно, да, но не все банковские организации готовы дать на это деньги. Ниже перечислены организации, которые готовы одобрить ипотеку в пожилом возрасте при определенных условиях.

Сбербанк

Условия кредитования:

- Кредит предоставляется только в национальной валюте, то есть в рублях.

- Заёмщик должен внести первоначальный взнос в размере от 15% всей суммы кредита.

- Процентная ставка по ипотеке составляет – от 12,5% в год.

- Максимальный срок кредитования составляет – 30 лет.

- Минимальный размер ипотеки составляет – 45 тысяч рублей.

- Максимальный размер ипотеки составляет – не более 85% от рыночной стоимости приобретаемой жилой площади.

- Кредит пенсионерам на покупку жилья оформляется без комиссионных выплат банку.

Требования к заёмщику:

- российское гражданство.

- постоянная прописка на территории РФ.

- максимальный возраст на момент погашения долга – 75 лет.

- наличие стабильного дохода.

ВТБ 24

Условия кредитования:

- Минимальная сумма первоначального взноса составляет – 10% от стоимости приобретаемого жилья. При внесении первоначального платежа суммой более 40% от стоимости жилья, ипотека выдаётся без предоставления справки о доходах.

- Минимальная процентная ставка по ипотечному кредитованию составляет – 9,25% в год. При приобретении квартиры, площадь которой будет больше 65 квадратных метров, процентная ставка снижается на 0,5%.

- Возрастные требования к заёмщику – от 21 до 60 лет на момент получения кредита и до 75 лет на момент выплаты долга.

Требования к клиенту:

- российское или иностранное гражданство;

- постоянная работа на территории РФ. При этом трудовой стаж должен быть не меньше одного месяца;

- если заёмщиком является мужчина возрастом до 27 лет, то он обязан представить банку подтверждение того, что он прошел военную службу, либо не подлежит призыву на неё.

ТрансКапитал Банк

Условия кредитования:

- Максимальный срок кредитования составляет – 25 лет.

- Сумма по ипотечному кредитованию составляет – от 300 тысяч рублей.

- Процентная ставка – от 7.55% годовых.

- Размер первоначального взноса составляет – от 5%.

Требования к клиентам:

- возрастное ограничение составляет – от 21 до 75 лет (на момент полной выплаты долга).

- наличие постоянной работы со стажем не менее одного года.

- если заёмщик состоит в официальном браке, то его супруг или супруга выступают созаёмщиками.

Льготы пенсионерам при покупке жилья банками предоставляются редко. Это связано с рисками, на которые соглашается организация, выдающая ипотеку. Жилье пенсионеру МЧС можно оформить по ипотеке, с такими клиентами банки работают охотно.

Какие банки дают ипотеку пенсионерам

Специальные программы для пенсионеров по ипотеке предлагают:

СОВКОМБАНК

Наиболее лояльная к пенсионерам финансовая организация.

Максимальный возраст на момент погашения долга – 85 лет.

То есть, клиент и в 75 может подать заявку на ипотечный займ сроком на 10 лет.

Минимальная ставка – 5,9%. Объектом недвижимости может выступать квартира или дом. Допускается привлечение до 3 созаемщиков.

Важный нюанс – заемщик обязательно должен выступать одним из владельцев недвижимости.

Согласно оценке экспертов, «Совкомбанк» чаще остальных организаций одобряет заемы клиентам в возрасте. Более того, в организации существует негласная политика, согласно которой, напротив, молодым клиентам бывает сложнее получить ссуду.

АЛЬФА-БАНК

Максимальный возраст на момент погашения долга – 70 лет. Возможно привлечение до 3 созаемщиков.

Решение принимается за 1 – 3 дня.

Минимальная ставка – 2,99%. Минимальный взнос – 15%.

Особое преимущество – заявка полностью подается онлайн. Не нужно тратить время на дорогу – в офис клиент приезжает только после одобрения, для подписания договора.

ТРАНСКАПИТАЛБАНК

Максимальный возраст на момент погашения долга – 75 лет. Возможно привлечение до 3 созаемщиков.

О готовности кредитовать данную возрастную категорию свидетельствует отдельно прописанный в условиях пункт, согласно которому лица старше 65-и должны оформить страховку жизни и здоровья. Это позволяет сразу взвесить все «за» и «против». Впрочем, как мы писали выше, нужно учитывать, что подобное требование (пусть и негласно) существует во всех банках. Просто открытое указание данного условия заведомо повышает доверие.

Минимальная ставка по программе ТКБ – 7,99%. Но минимальный взнос выше, чем у конкурентов – 20% от стоимости жилья.

Согласно заявлению банка, одобрение получают 68% заявок.

ОТКРЫТИЕ

Максимальный возраст на момент погашения долга – 65 лет. На сайте отдельно указывается пенсия как один из принимаемых видов дохода. Возможно привлечение созаемщиков.

Минимальная ставка – 5,99% (только при оформлении на сайте). Минимальный взнос – 15%.

Отдельный плюс – на сайте указаны все дополнительные расходы на сделку (включая не связанные с кредитованием – такие как регистрация сделки в Росреестре и т.д.)

СБЕРБАНК

Максимальный возраст на момент погашения долга – 75 лет. Возможно привлечение до 3 созаемщиков.

Минимальная ставка – 7,3% (по программе приобретения строящегося жилья). Минимальный взнос – 15%.

Для получения ссуды потребуется предоставить подтверждение дохода или пенсии. Не работающие и не получающие пенсию лица должны выбрать срок таким образом, чтобы погасить долг до 65 лет.

Подробные условия ипотечного кредитования и особенности процедуры, о которых нужно знать – в специальном обзоре экспертов Financer.com.

Дают ли банки ипотеку пенсионерам?

Ипотека, прежде всего, ориентирована на молодое поколение, так как выдаётся она на длительный срок. Однако существуют некоторые банки, которые готовы предоставлять ипотечные кредиты лицам пожилого возраста. Но, специальных банковских программ по кредитованию пенсионеров в России не существует, так что им придётся столкнуться со следующими проблемами при получении денег:

- Банки требуют от клиентов наличие постоянного трудоустройства.

- Второй проблемой выступает возраст заёмщика, так как во многих банках стоит возрастное ограничение до 60-70 лет. Следовательно, если у заёмщика на момент выплаты кредита будет больший возраст, то в выдаче кредита ему точно откажут.

Что нужно пенсионеру для успешного получения ипотеки?

Ипотека на жилье пенсионерам оформляется в следующих случаях:

- если будет внесён большой первоначальный взнос;

- если заёмщик привлечёт поручителей, ими могут выступить его дети или супруга. Если заёмщик не сможет оплачивать кредит, долг перейдёт на его созаёмщиков;

- если у заёмщика имеются дополнительные доходы. Для этого ему необходимо будет предъявить документы, подтверждающие их наличие. Банки принимают договор о сдачи жилья в аренду, трудовой договор, выписку с банковского счёта, дивиденды от вкладов и инвестиций.

При наличии одного или нескольких вышеперечисленных условий, банк может одобрить кредит на жилье пенсионерам.

Досрочное погашение ипотеки

Часто люди задумываются о досрочном погашении кредита. Если ранее с этим могли возникнуть проблемы, то сегодня банк не сможет запретить клиенту погасить задолженность досрочно. Исключено наложение штрафных санкций. Возможно, как частичное досрочное погашение долга, так и полное закрытие кредита. Выгодно это или нет, зависит от того, каким способом выплачивается кредит. В большинстве случаев это аннуитетные ежемесячные платежи, при которых в первую очередь выплачиваются проценты.

Если заемщик все же решил выплатить кредит досрочно, тогда минимум за сутки нужно сообщить об этом банку. Для досрочного погашения долга деньги спишутся системой в тот день, когда клиент должен внести очередной ежемесячный платеж. После этого эксперты пересчитают график платежей, в котором срок кредита останется прежним, но уменьшится сумма ежемесячного платежа. Для досрочной выплаты кредита сумма не может быть меньше 15 тысяч рублей.

Банкам невыгодно, когда клиент погашает кредит досрочно. Поэтому экспертами создаются условия, при которых клиент понимает, что и ему закрывать кредит досрочно тоже не имеет смысла. Вследствие чего банк и клиент остаются при своих интересах. Стабильная выплата ежемесячного платежа приводит к плодотворному и долгосрочному сотрудничеству обеих сторон.

Заключение

Мы рассмотрели 6 банков, которые подняли вверх ограничение по возрасту ипотечного заемщика. Если, например, человек получает пенсию с 50 лет, но продолжает работать, то у него потенциально есть 15 – 20 лет для погашения кредита. С другой стороны, 70 и 75 лет – серьезный возраст, поэтому надо очень серьезно оценить свои возможности: не только финансовые, но и физические. Страхование жизни и здоровья, наверное, будет хорошей рекомендацией.

На сайтах всех рассмотренных банков есть ипотечные калькуляторы, которые помогут рассчитать предварительные параметры займа. Рассмотрите их, прежде чем примете окончательное решение о получении денег на покупку недвижимости. Обязательно уточните список необходимых документов, лучше сделать это лично в офисе конкретного банка.

Созаемщиками могут выступать дети. Так как зачастую именно для них приобретается жилье, то через несколько лет, когда пенсионер по разным причинам не сможет больше вносить платежи, созаемщики продолжат это делать за него. В любом случае ипотека – одно из самых серьезных финансовых решений в жизни, поэтому подойти к нему надо со всей ответственностью.