Компенсация за использование личного автомобиля в служебных целях

Содержание:

- Документальное оформление компенсации за ГСМ сотруднику при использовании личного автомобиля

- Оформление компенсации

- Договор безвоздмездного на использование личного автомобиля в служебных целях образец

- Как правильно документально оформить компенсационные выплаты

- Условия выплаты компенсации за использование личного автомобиля сотрудника в интересах работодателя

- Оплата такси для рабочих поездок и налог на прибыль

- Распространенная ошибка при исчислении суммы

- Что делать работодателю, если служебное имущество используется в личных целях

- Оформление выплаты компенсации за использование личной машины в интересах работодателя путем составления договора аренды

- Договор на использование личного автомобиля служебных

- Возмещение расходов при использовании личного авто

- В каких случаях выплачивается компенсация за использование личной машины

- Распространенные ошибки по теме “Возмещение сотруднику ГСМ за использование личного транспорта в 2021 году”

Документальное оформление компенсации за ГСМ сотруднику при использовании личного автомобиля

Работник, согласившийся эксплуатировать свой личный транспорт по поручению работодателя, может быть уверен в том, что компенсация будет ему выплачена, если наниматель позаботился о формировании пакета документов, включающего в себя:

№ п/п.

Документ

Подробные сведения

1

Копия свидетельства о регистрации транспортного средства

Данный документ обязан присутствовать, поскольку у работодателя будут проблемы с контролирующими органами, если окажется, что автомобиль не принадлежит сотруднику.

2

Соглашение между сотрудником и нанимателем об эксплуатации личного авто работника в служебных целях

● Если условия об использовании своего ТС были оговорены в момент приема на работу, можно включить текст соглашения в трудовой договор.

● Если необходимость в эксплуатации личного транспорта сотрудника возникла уже в период работы, соглашение оформляется как приложение или дополнение к трудовому соглашению.

3

Документы учета служебных поездок

(если работодатель использует собственные бланки для оформления документов учета служебных поездок, формы должны быть утверждены в составе учетной политики, а на таких формах должны присутствовать все реквизиты первичного документа)

● Маршрутные листы, журнал учета служебных поездок и любые иные документы – если компенсация выплачивается в фиксированном размере, без принятия во внимание “пробега в служебных целях”.

● Путевой лист – если расходы возмещаются исходя из “служебного” пробега (показания можно снимать с одометра, с GPS-навигатора).

4

Платежные документы

(накладные, квитанции, чеки об оплате ГСМ, автостоянки, техобслуживания, автомойки и т.д.)

Расходы на ГСМ могут компенсироваться на основании:

● норм Минтранса;

● норма расхода горюче-смазочных материалов в тех. документации ТС;

● фактического расхода ГСМ на 100 километров пробега “по служебным нуждам”.

5

Расчет суммы компенсации

Правила исчисления суммы возмещения могут указываться в:

● методике, составленной работодателем;

● тексте соглашения об эксплуатации личного транспорта сотрудника.

Величина возмещения может быть прописана в:

● трудовом договоре, дополнении к договору, дополнительном соглашении (если размер компенсации фиксированный);

● расчетном листке (калькуляции, расчете);

● приказе.

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

Договор безвоздмездного на использование личного автомобиля в служебных целях образец

Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы. Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя». Возмещение расходов директором Для возмещения затрат работнику за служебное использование имущества директор предприятия издает приказ на основании соглашения. Вопросы суммы выплат следует устанавливать согласно Постановлению Правительства (норма за легковой автомобиль по данному положению ОД до 2 л – 2, 4 тыс. рублей, свыше – 3 тыс. руб. ). Компенсация за использование личного автомобиля в служебных целях 2020 Существует несколько видов соглашений, которые могут заключать работник и руководитель:Поддерживать автомобиль в исправном состоянии, производить за свой счет капитальный ремонт, нести другие расходы по его содержанию. 2. 1. 4. Представлять НАНИМАТЕЛЮ документы, подтверждающие факты платной парковки, приобретения горючесмазочных материалов для заправки автомобиля при использовании его в служебных целях. 2. 2. НАНИМАТЕЛЬ обязуется: 2. 2. 1. Поручать РАБОТНИКУ выполнять задания с использованием личного автомобиля только в целях, определенных п. Договор на использование личного автомобиля в служебных целях договор

- Разовое оформление

- Возмещение расходов директором

- 2 Компенсация за использование личного автомобиля в служебных целях 2018

- Как оформить?

- Соглашение и оплата: расчет

- 3 Компенсация за использование личного автомобиля в служебных целях в 2018

- заявление работнику

- Доплата в зависимости от затрат

Многие бухгалтеры задают вопрос: «Необходим ли путевой лист при компенсационных выплатах за эксплуатацию собственного транспортного средства?». При этом всем известно, что такой лист принуждает заполнять Федеральный закон «Устав автомобильного транспорта и городского наземного электрического транспорта», запрещающий перевозки багажа, груза, пассажиров общественным транспортом (автобусы, троллейбусы, трамваи), легковыми и грузовыми машинами без составленного путевого листа на надлежащий транспорт, как в приказе об использовании служебного автомобиля в личных целях. Путевой лист входит в перечень необходимых документов для эксплуатации автомобиля, принадлежащего юридическому лицу

Неважно, какой способ будет выбран, фирме лучше, если работник будет ездить на собственном транспорте

Предприятию не понадобится нести бремя больших растрат на покупку или аренду автомобиля, соответственно расходы этого периода не увеличатся. Уменьшатся растраты на содержание и использование: частично платит предприятие, частично – сотрудник (собственник транспорта), который использует его и для собственных нужд. Кроме снижения растрат, у предприятия сокращается документооборот и трудозатраты по учету использования автомобиля. Использование личного автомобиля в служебных целях несет различные затраты, но не все из них возместит предприятие.

По практике использования собственного транспорта, растраты между сотрудником и предприятием должны распределиться следующим образом: сотруднику положен возврат растрат на покупку горючих и смазочных материалов по факту, подтвержденному документацией (чеки, квитанции и т. д. ). Выплачивается компенсация раздельно с возмещением перечисленных растрат. Что говорит нам транспортное законодательство об этом?

Без путевого листа не обойдутся учреждения и предприятия, использующие транспортные средства для перевозок пассажиров и грузов. Если автомобиль эксплуатируется лицом для собственных нужд, то необходимости в составлении такого листа нет, как это предполагается в вышеуказанных нормативных актах для юридических лиц и предпринимателей, использующих транспортные средства.

Как правильно документально оформить компенсационные выплаты

Денежное возмещение за служебные поездки сотрудника на личном автомобиле не облагается налогом. Но чтобы доказать, что выплаченная сумма не является заработной платой, необходимо правильно оформить документацию:

Обязательно составляется письменное соглашение между сотрудником и работодателем, которое оформляется как дополнение к трудовому договору. Если же использование личной машины для выполнения служебных заданий оговаривается на собеседовании при зачислении сотрудника в штат, условия компенсации расходов и за амортизацию авто прописывают в трудовом договоре отдельным пунктом.

К соглашению прилагается копия свидетельства о регистрации авто. Ведь финансовое возмещение предусмотрено, только если сотрудник использует в целях компании свое имущество. Спорным является вопрос компенсации, если сотрудник использует не личный транспорт, а тот, которым он пользуется по доверенности.

Обязательно наличие документов, подтверждающих факт совершения служебной поездки. Можно оформить путевые листы (это разрешено Постановлением Госкомстата России, вступившим в действие 28.11.97 года). Можно учитывать «служебный» пробег, зафиксированный разными приборами, в том числе навигатором

Если для расчета размера выплаты не берут во внимание показатели километража, можно для ведения учета вести любые документы (маршрутный лист, журнал учета служебных поездок и т.п.). Но если в документации учета служебного использования личного транспорта планируется вести документы своей формы, в них обязательно указываются реквизиты первичных официальных бумаг

Кроме того, они должны быть утверждены согласно учетной политике предприятия (это предусмотрено в ст. 6 п. 3 и ст. 9 п. 2 закона «О бухгалтерском учете»).

Если в соглашении предусмотрено возмещение расходов на покупку топлива или смазочных материалов, все чеки, подтверждающие совершенные покупки, должны прилагаться к основной документации.

Схема расчета размера выплат.

Так как в законодательстве нет конкретных указаний по этому поводу, руководство может само определять схему определения суммы компенсации. Например, это может быть фиксированная ежемесячная выплата.

Условия выплаты компенсации за использование личного автомобиля сотрудника в интересах работодателя

Претендовать на компенсацию по расходам, связанным с использованием транспортного средства во время работы, могут не все водители, трудоустроенные на предприятиях. Должны выполняться следующие условия:

- У водителя в наличии должны быть документальные подтверждения того, что автомобиль действительно эксплуатируется в интересах предприятия (расчеты, документы).

- Расходы на ГСМ, ремонт, техосмотр и т.д. подтверждены соответствующими платежными документами.

- Работодатель дал свое согласие на использование машины в нуждах компании на возмездной основе – доказательством тому является договор с сотрудником или дополнительно соглашение к трудовому договору.

- Величина компенсационных сумм или способ ее расчета должен быть оговорен в бумагах.

- Работник управляет транспортным средством, будучи владельцем машины или обладателем доверенности от собственника авто.

Оплата такси для рабочих поездок и налог на прибыль

Вопрос об учете в целях налога на прибыль расходов, связанных с перевозкой в служебных целях работников службами такси, был рассмотрен Минфином в Письме от 20.10.2017 № 03-03-06/1/68839.

Чиновники отметили, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

В случае если организация в качестве служебного транспорта использует услуги такси, затраты, связанные с перевозкой в служебных целях работников службами такси, могут быть учтены при определении налоговой базы по налогу на прибыль организаций:

-

на основании НК РФ. Согласно этой статье к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта);

-

при выполнении требований ст. 252 НК РФ (документальное подтверждение и экономическое обоснование).

Какие документы нужны для подтверждения данного вида расходов, Минфин не уточнил.

Однозначно потребуются документы, свидетельствующие об оплате поездок.

Разъясняя вопросы документального подтверждения расходов, Минфин в Письме от 02.03.2017 № 03-03-07/11901 уточнил следующее:

-

документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом, должны содержать реквизиты, установленные Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденными Постановлением Правительства РФ от 14.02.2009 № 112 (далее – Правила);

-

согласно п. 111 Правил в подтверждение оплаты пользования легковым такси выдается кассовый чек или квитанция в форме бланка строгой отчетности, содержащая обязательные реквизиты, которые представлены в приложении 5 к Правилам.

Для подтверждения экономической обоснованности использования работниками такси организация может:

-

издать приказ или разработать локальный нормативный акт с указанием перечня работников, которым разрешены поездки на такси, и причин использования такси (необходимость оперативного решения служебных задач при отсутствии у организации транспортных средств);

-

вести специальный журнал поездок, в который работники будут записывать маршрут;

-

при выдаче подотчетных сумм четко указывать цели, на которые выдаются средства (выдача наличных для служебных поездок на такси с указанием цели поездок).

Напомним, ранее Минфин согласился с тем, что расходы на проезд работника на такси в аэропорт при направлении в служебную командировку как внутри страны, так и за ее пределами могут быть включены в состав прочих расходов, уменьшающих налоговую базу по налогу на прибыль (письма от 02.03.2017 № 03-03-07/11901, от 10.06.2016 № 03-03-06/1/34183, от 04.10.2011 № 03-03-06/1/621, от 27.08.2009 № 03-03-06/2/162, от 31.07.2009 № 03-03-06/1/505, от 13.04.2007 № 03-03-06/4/48, от 22.05.2007 № 03-03-06/2/82). При этом выплаченная работнику компенсация не облагается НДФЛ и страховыми взносами.

В Постановлении от 29.12.2014 № Ф06-18541/2013 по делу № А55-6762/2014 АС ПО признал правомерным включение в состав расходов сумм возмещения командированному работнику стоимости проезда на такси от гостиницы до места работы. Суд учел, что такое возмещение было предусмотрено локальным актом организации, расходы на проезд в автотранспорте включены в утвержденные генеральным директором сметы представительских расходов, к авансовым отчетам прилагаются отчеты по транспортным расходам, утвержденные указанным лицом.

Распространенная ошибка при исчислении суммы

Ошибка № 1. Величина возмещения расходов за использование сотрудником собственного ТС устанавливается на месячный период. При фактическом отсутствии лица в связи с отпуском или болезнью транспорт не эксплуатируется, затраты не возмещаются, если иное не установлено договором. В том случае, когда работнику сумма затрат по условиям договора не пересчитывается, выплата производится полностью.

Так, довольно типичной является ситуация, когда, владелец авто (сотрудник организации) систематически использует свою машину на работе, не известив об этом нанимателя и никак не оформив. При данных обстоятельствах наниматель не должен и не будет компенсировать никакие траты данному сотруднику (включая по ГСМ, техосмотру либо ремонту).

Что делать работодателю, если служебное имущество используется в личных целях

Нужно понимать, что эксплуатацию служебного имущества в личных целях не всегда возможно выявить. Наиболее умные сотрудники пытаются представлять, к примеру, личные поездки как служебные. То есть в документах значится служебная поездка, однако по факту это личные поездки. Этот небольшой обман упростился с отменой путевых листов для легковых авто. В этом случае возникающие расходы списываются в траты, сопутствующие хозяйственной деятельности. Разумеется, это не самый выгодный вариант для компании. Работодателю для обнаружения лукавства придется контролировать сотрудников, устанавливать разумность трат.

Учитываются ли в целях налогообложения расходы, связанные с использованием служебного автомобиля в личных целях?

Если никакие выговоры не помогают предупредить использование служебного имущества в личных целях, имеет смысл узаконить это. Целью узаконивания является контроль над возрастанием лишних трат, уменьшение расходов компании. Легализовать эксплуатацию служебного имущества можно в контексте трудовых взаимоотношений. Возможность использования служебного имущества в личных целях фиксируется в трудовом, а также коллективном соглашении. Там же можно оговорить, что все сопутствующие затраты должны быть оплачены сотрудником.

Рассмотрим на примере с той же машиной. Работнику разрешается использовать авто для своих потребностей. Однако его обязывают возмещать траты за заправку, техобслуживание. Объем бензина на начало рабочего дня должен быть таким же, как и при завершении прошлого дня. Авто на начало смены должно быть полностью исправно.

Этот вариант довольно выгоден для компании. Требование о возмещении трат оговорено трудовым договором, а потому в случае необходимости можно взыскать средства с сотрудника и применить к нему дисциплинарные меры, если он нарушает пункты соглашения.

К СВЕДЕНИЮ! Отсутствие легализации вряд ли поможет решить проблему. Служебное имущество все равно будет использоваться в личных целях, однако получить компенсацию за это не получится. В законах нет жесткой нормы, ограничивающей эксплуатацию служебного оборудования.

Оформление выплаты компенсации за использование личной машины в интересах работодателя путем составления договора аренды

Заключение договора аренды транспортного средства, принадлежащего сотруднику фирмы, считается оптимальным вариантом для выплаты ему компенсации. Поскольку работник является владельцем автомобиля, составить договор найма машины с экипажем не получится (получилось бы, что договор работник заключает сам с собой). Такой подход также имеет свои плюсы и минусы:

| Преимущества | Недостатки |

| Работодатель имеет право учитывать убытки, связанные с оплатой найма автомобиля сотрудника, при расчете налогооблагаемой базы по налогу на прибыль. | Сумма арендной платы должна облагаться налогом на доходы физических лиц (НДФЛ) по ставке 13%. |

| Предприятие может по договору взять на себя обязательство по погашению всех издержек, связанных с использованием транспорта, а затем учесть расходы при вычислении суммы взносов в бюджет. | Необходимо заключать с сотрудником договор. |

Подобный метод эксплуатации автомобиля сотрудника компанией позволяет учитывать особенности таких взаимоотношений, а именно:

- величину платы за найм транспортного средства;

- компенсацию владельцу машины затрат на уплату налога на транспорт и оплату страховки;

- кто (наниматель или владелец авто) будет оплачивать ГСМ и ремонт.

Заключение договора по аренде транспортного средства работника предполагает прохождение следующих этапов:

- Обсуждение вопроса эксплуатации личного автомобиля работника в интересах предприятия, согласование всех основных моментов.

- Определение оптимального для обеих сторон сделки способа компенсации расходов по эксплуатации автомобиля.

- Заключение договора аренды машины.

- Обращение в страховую компанию за повторным оформлением полиса ОСАГО, связанным с изменившимся количеством лиц, имеющих доверенность на управление ТС.

- Подписание документов о передаче машины предприятию на конкретный срок.

Договор на использование личного автомобиля служебных

Сегодня бизнес развивается все стремительнее. Время определяет деньги и наоборот. Чем более мобильны сотрудники фирмы, тем крепче ее позиция на рынке. Поэтому автомобиль стал не только средством передвижения, но и способом извлечения прибыли и достижения успеха. В настоящее время использование личного автомобиля в служебных целях применяется на многих предприятиях, где у персонала работа разъездного характера.

Руководители также используют личный транспорт в целях урегулирования различных рабочих вопросов на выезде. Способы оформления взаимоотношений с работником на использование транспорта В данной статье разберемся, как это документально обозначить. Оформляются взаимоотношения с работником, который использует свою машину для исполнения служебных обязательств, разными способами. Договор на использование личного автомобиля в служебных целях Локальный нормативный акт организации, согласно которому работодатель устанавливает разъездной характер работы для определенных должностей, критерии разъездного характера работы сотрудников, общие условия начисление компенсаций и возмещения расходов. Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы.

Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Например, расход топлива будет рассчитываться исходя из километража, подтвержденного документально, цены, указанной в чеках, и норм расхода топлива, утвержденных в Соглашении об использовании личного транспорта в служебных целях. Наличие документов, перечисленных выше, является необходимым и достаточным условием для начисления и выплаты работнику компенсации за использование личного транспорта в служебных целях. Кроме того, надлежащее документальное оформление позволит Вам избежать претензий со стороны налоговой инспекции и внебюджетных фондов. А о том, как облагается страховыми взносами и НДФЛ компенсация за использование личного транспорта работникам читайте в следующей статье.

Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы. Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя».

Возмещение расходов за использованные горючесмазочных материалов производится в соответствии с нормативно-технической документацией изготовителя в пределах следующих норм: бензин л/100 км пробега моторное масло согласно инструкции по эксплуатации; трансмиссионные масла согласно инструкции по эксплуатации; охлаждающие жидкости согласно инструкции по эксплуатации; прочие технические масла и жидкости согласно фактических затрат, но не более 5% стоимости горюче-смазочных материалов. 6. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ 6. 1. Все изменения и дополнения к настоящему договору оформляются в виде дополнительных соглашений, подписываются сторонами и являются неотъемлемой частью настоящего договора. 7. ПРОЧИЕ УСЛОВИЯ 7. 1.

Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон. Во-первых, можно указать пункт об эксплуатации собственности в трудовом договоре и выплачивать компенсации, которые предусмотрены законодательством. Во-вторых, можно также составить и подписать с работником договор (который называется гражданско-правовым) с указанием аренды собственного транспорта с предоставлением помощи управления и технического использования. При этом соблюдая нормы использования личного автомобиля в служебных целях.

Возмещение расходов при использовании личного авто

Среди затрат на эксплуатацию транспортного средства стоит разграничивать прямые затраты, без которых машина попросту не поедет, и вознаграждение, что причитается владельцу за использование его имущества. Все это должно быть внесено в условия трудового (гражданско-правового) соглашения. Желательно разбивать эти позиции на два самостоятельных блока.

Итак, за период использования личной машины для рабочих целей ее владелец может рассчитывать на возмещение расходов за топливо, масло, запасные части в случае поломки, плановых ремонтных работ, ремонта в случае аварии, оплаты страховых взносов, других прямых затрат.

Для подтверждения таких расходов могут потребоваться такие документы:

- путевые листы, другие, действующие в компании аналогичные документы;

- журналы учета поездок, заполняемые представителями работодателя и имеющими маршрут передвижения, время, цель поездки;

- личные отчеты сотрудника, где содержится подробное описание каждой поездки (когда, куда, с какой целью, по чьему поручению);

- подробный расчет необходимой суммы компенсации, исходя из реального расхода материалов и топлива;

- рабочая, либо должностная инструкция содержит позиции о разъездном характере работы. Но первичные документы в этом случае также должны быть (квитанции, чеки, накладные).

В каких случаях выплачивается компенсация за использование личной машины

В современных условиях существует большое количество профессий, связанных с разъездами по рабочим вопросам. Даже в такой профессии как бухгалтер, зачастую возникает надобность выезжать в различные инстанции.

Такие должности, как менеджер, торговый представитель, страховой агент и многие другие специальности требуют быстрого перемещения из точки А в точку Б. При этом сама компания – работодатель зачастую не имеет служебных машин. В связи с этим, для некоторых должностей при приеме на работу прописывается условие о наличии своего автомобиля.

Именно поэтому в организациях очень часто предусматривается компенсация расходов, которые понесет работник при использовании своей личной машины в случае, если она привлекается к выполнению рабочих обязанностей.

Кроме рядовых работников, использовать свой автомобиль в интересах компании может и директор. Для него предусмотрены такие же компенсации, как и для других сотрудников.

В состав расходов на автомобиль включается:

- Топливо для заправки

- Сумма амортизации

- Затраты на ремонт и техобслуживание

- Мойка машины в рабочее время и другие подобные расходы

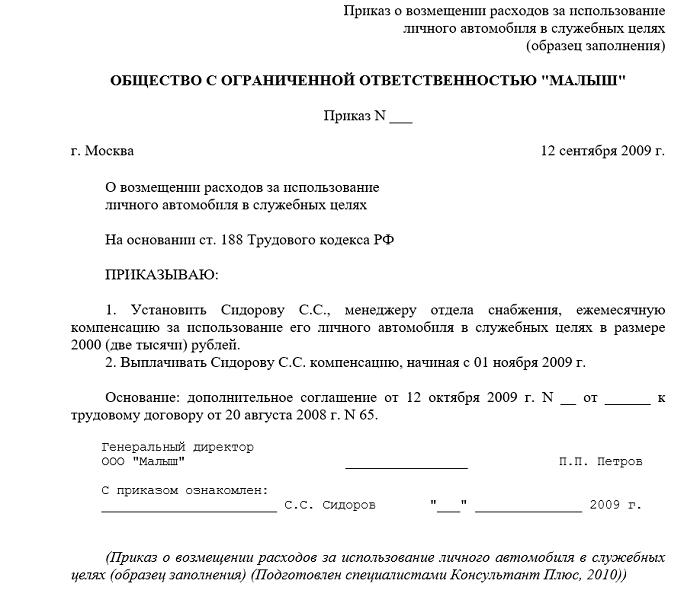

Статья 188 ТК РФ предусматривает использование сотрудником личного автомобиля и закрепляет необходимость выплаты компенсации в этом случае.

Для того чтобы закрепить желание работника получать компенсацию, он должен написать своему работодателю заявление. К нему необходимо приложить ксерокопию свидетельства о регистрации на машину. Нужно предоставить работодателю оригинал свидетельства для его сличения с копией.

Компенсация положена только тем работникам, у которых есть необходимость в поездках по рабочим вопросам. Причем руководитель компании самостоятельно определяет круг тех, кто будет получать такую компенсацию.

Возможность компенсировать расходы должна быть отражена во внутренних документах организации.

Распространенные ошибки по теме “Возмещение сотруднику ГСМ за использование личного транспорта в 2021 году”

Ошибка: Сотрудник фирмы, работающий на складе, вынужден был осуществить длительную поездку на завод за не доставленным в срок материалом на собственном автомобиле. Он не потребовал компенсации стоимости бензина от работодателя, поскольку думал, что на возмещение подобных расходов имеют право только сотрудники, чья ежедневная работа связана с разъездами.

На самом деле, правом на компенсацию ГСМ обладает любой сотрудник, который по договоренности с руководством (не самовольно) отправился в деловую поездку на личном транспорте.

Ошибка: Сотрудник фирмы не потребовал компенсации горючего после того, как совершил служебную поездку на личном грузовике, поскольку поездка имела разовый характер, обычно эксплуатировался транспорта из автопарка предприятия.

Даже если служебная поездка на личном автомобиле была разовая, работнику по-прежнему полагается компенсация стоимости ГСМ.