Налогообложение недвижимости по кадастровой стоимости

Содержание:

- Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

- Порядок уплаты местных налогов

- Чем регулируется земельный налог

- Налоговая база и порядок ее определения

- Как платить? ↑

- Примеры расчета налога на землю

- Особенности расчёта

- Перечень федеральных, региональных и местных налогов в 2021 году (таблица)

- Способы уменьшения налоговой базы

- Механизм исчисления

- Порядок уплаты земельного налога

- Нужно ли выкупать землю?

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

2 марта 2020

Федеральная налоговая служба рассмотрела интернет-обращение о порядке определения налоговой ставки по земельному налогу в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, и рекомендует учитывать позицию Минфина России, изложенную в письме от 16.07.2014 N 03-05-04-02/34879 (далее — Письмо).

Письмо содержит следующие разъяснения.

На основании абзаца второго подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя) и не могут превышать, в частности, 0,3 процента в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства.

Как следует из данной нормы, для применения налоговой ставки в размере, не превышающем 0,3 процента, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории земель или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Таким образом, если земельный участок отвечает указанным выше критериям, налогообложение производится по налоговой ставке, не превышающей 0,3 процента. В случае, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель в размере, не превышающем 1,5 процента, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено.

В отношении применения налоговой ставки при исчислении земельного налога по земельным участкам, отнесенным к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, переданным в аренду организации, использующей данные земельные участки для сельскохозяйственного производства, обращаем внимание на позицию судебных органов (постановление Федерального арбитражного суда Московского округа от 22.04.2013 по делу N А41-27239/12), согласно которой при надлежащем землепользовании арендатора (для целей сельскохозяйственного производства) организация-налогоплательщик (арендодатель) имеет право на применение пониженной налоговой ставки в отношении земельного участка — предмета аренды. По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса

По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Порядок уплаты местных налогов

Представленная выше общая характеристика местных налогов и сборов частично дает объяснение, как осуществляется порядок выплаты сборов. Полный перечень правил и основ приведен в статье 58 НК РФ. В этом акте, который устанавливает местный налог, перечислены следующие основы:

- Местные налоги вводятся в действие, когда плательщик подает сведения в уполномоченный орган о приобретении или получении объекта в собственность, а также о начале коммерческой деятельности.

- Местные налоги и сборы обязательны к уплате по ставкам, утвержденным муниципалитетом.

- Местные налоги и сборы устанавливаются государством и регламентируются местными нормативными актами.

- Порядок уплаты местных налогов и сборов устанавливается НК РФ и дополнительными нормативными актами.

- Плательщик должен уплатить сбор в течение месяца со дня получения квитанции от уполномоченного органа, если другое не предусмотрено законодательством. К примеру, сборы по собственному имуществу можно вносить до 1 декабря, при этом квитанция может прийти и весной наступившего года.

Изучая примеры местных, региональных и федеральных налогов, выделяют отличительный сбор – торговый, который требует обязательной подачи декларации по окончании квартала. В остальных видах подобного делать не придется, если у плательщика не изменилась ситуация в отношении прав собственности.

Чем регулируется земельный налог

Как распределяются полномочия органов власти по урегулированию налогов разных уровней, написано в ст.12 НК. Так, в п.4 этой статьи написано, что местные налоги работают в соответствии с НК РФ и правовыми актами муниципальных властей. При этом на местном уровне разрешается:

- регулировать ставки налога;

- устанавливать порядок и сроки его уплаты, если они не закреплены в налоговом кодексе;

- вводить дополнительные льготы.

Таким образом, местные власти, проведя оценку эффективности налоговых льгот по земельному налогу на своей территории, вправе устанавливать свои категории льготников по налогу и размер таких льгот. Это значит, что один и тот же человек будет платить за свой участок по-разному в зависимости от того, где расположена земля.

Важно!

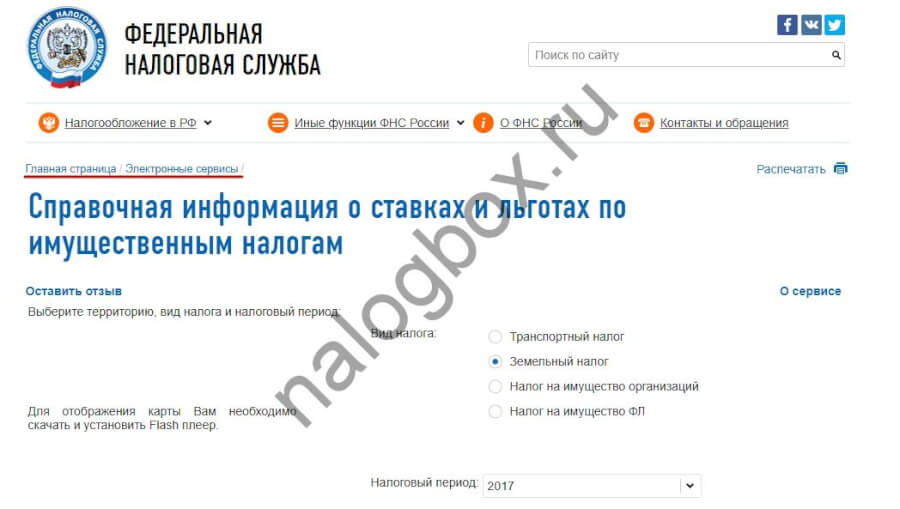

Посмотреть актуальную информацию по существующим льготам и ставкам можно на сайте ФНС в специальном сервисе.

Пример 3

У москвичей Олега и Евгения одинаковые по размеру дачные участки, расположенные в Московской обл.: у Олега — под г. Ногинск, а у Евгения — недалеко, под г. Электросталь. Земельный налог в этих муниципальных образованиях регулируется решениями Совета Депутатов г. Ногинска от 25.10.2007 № 7/23 и г. Электросталь от 29.10.2014 № 385/73 соответственно.

Если посмотреть на информацию в онлайн-справочнике, без доп. льгот Олег платит налог за свой участок по ставке 0,2, а Евгений — 0,3. Перечень льготников в этих городах также различается.

Налоговая база и порядок ее определения

Налоговая база (НБ) тех сельхоз земельных участков, которые признаны объектом налогообложения, определяется на основании их кадастровой стоимости. Последняя, в свою очередь, определяется земельным законодательством РФ (ст.390 НК РФ). Отправной точкой расчета является кадастровая стоимость по состоянию на 1 января того года, который является налоговым периодом. Если земельный участок был сформирован позднее, когда налоговый период уже начался, то его налоговая база определяется кадастровой стоимостью по состоянию на день внесения необходимых данных о нем (участке) в ЕГРН.

Если с/х участок находится одновременно на территории нескольких МО, то его налоговая база высчитывается по следующему принципу:

- Налоговая база определяется для каждого муниципального образования отдельно.

- Определяется кадастровая стоимость всего земельного участка для каждого МО.

- Высчитывается доля кадастровой стоимости пропорционально той территории, которая находится на данном МО.

- По получившемуся результату производится расчет налоговой базы.

Если кадастровая стоимость изменяется в течение налогового периода, то это никак не отображается на налоговой базе текущего и предыдущих налоговых периодов. Однако, если такая стоимость была определена ошибочно, то налоговая база будет изменена, и эти изменения будут применены на все налоговые периоды, по которым рассчитывался налог на земли сельхозназначения.

Если на земельный участок установлено право общей собственности, то налоговая база определяется для каждого налогоплательщика отдельно, соответственно его доле. Юридические лица определяют налоговую базу на основании ЕГРН самостоятельно, для физических лиц — эту функцию выполняют налоговые органы на основании сведений, предоставляемых органами, которые осуществляют государственный кадастровый учет (ст.391 НК РФ).

Для кого может быть уменьшена налоговая база

Согласно НК РФ уменьшение НБ на 10 000 рублей (сумма не облагается налогом) для следующих категорий граждан:

- Герои СССР и РФ, полные кавалеры ордена Славы;

- инвалиды с детства, а также I и II группы;

- ветераны и инвалиды ВОВ и боевых действий;

- лица, пострадавшие вследствие воздействия радиации на ЧАЭС, производственном объединении «Маяк», Семипалатинском полигоне, и имеющие право на получение соц.поддержки в соответствии с федеральными законами;

- участники испытаний ядерных установок, ликвидации аварий на ядерных установках, приобретшие вследствие этого заболевания и ставшие инвалидами.

Если сумма 10 000 рублей превышает величину налоговой базы, то последняя приравнивается нулю (ст.391 НК РФ).

Как платить? ↑

А также по налоговой ставке, установленной в соответствии с НК и законодательными актами субъектов федерации. Также при расчёте необходимо учитывать льготы, если они имеются.

Ставки

Существует 2 размера налоговых ставок по земельному налогу – 0,3% и 1,5% от кадастровой стоимости.

Ставка в 0,3% предусмотрена для участков земли, которые:

- Имеют сельскохозяйственное назначение и используются для производства сельхоз продукции в населённых пунктах.

- Используются в ЖКХ, но при этом не относятся к жилому фонду.

- Приобретены для садоводства, огородничества и подсобного хозяйства.

- Ограничены в обороте из-за того, что они используются для нужд обороны, таможни и безопасности.

Кроме этого, субъектам федерации разрешено в законодательном порядке изменять процентные ставки по налогу в зависимости от категории земель и их назначения. Но превышать предел, установленный в НК РФ нельзя.

Льготы (освобождение)

Государство предоставляет некоторым юридическим лицам льготы по земельному налогу.

Полностью освобождены от уплаты следующие категории юридических лиц:

- Организации уголовно-исполнительной системы нашей страны. Они освобождены от уплаты налога только в отношении земель, которые используются по назначению организации.

- Организации, владеющие на праве пожизненного владения земельными участками, которые заняты государственными автомобильными дорогами.

- Религиозные организации. Они освобождены от налога в отношении земель, на которых располагаются объекты религиозной и общественной направленности.

- Все организации инвалидов. Это касается как общественных объединений, так и объединений предприятий, уставный капитал которых на 80% состоит из взносов инвалидов.

- Организации народных промыслов.

- Организации, являющиеся резидентами особой экономической зоны в отношении тех участков земли, которые располагаются в пределах этой зоны и используются для осуществления предпринимательской деятельности организации.

- Организации, которые являются управляющими компаниями в Сколково.

- Организации судостроения, которые являются резидентами особой экономической зоны.

Порядок исчисления и уплаты

Многих интересует вопрос: с какого момента у юридических лиц возникает обязанность по уплате земельного налога? Ответ на этот вопрос разъяснил в своем письме от 12 октября 2009 г. N 03-05-05-02/62.

Юридические лица самостоятельно рассчитывают и уплачивают годовой земельный налог и авансовые платежи в течение года.

В качестве налоговой базы берётся кадастровая стоимость участка на 01 января текущего года. То есть, для уплаты налога за 2020 год, для расчёта берётся кадастровая стоимость на 01 января 2020 года.

Если право собственности на участок земли возникло в середине года, то рассчитывать налог нужно с учётом кратного числа количества месяцев в собственности.

Если участок земли достался юридическому лицу в наследство, то уплачивать налог нужно с 01 числа того месяца, в котором было открыто наследство.

Если юридическое лицо иметь льготы по налогу, то в налоговую инспекцию необходимо предъявить документы, которые эту льготу подтверждают.

Пример

Пример 1. Компания ООО «АВС» владеет на праве собственности участком земли, кадастровая стоимость которого на 01. 01. 2020 года равна 15 487 452 рублей.

За 2020 год компания должна уплатить налог в сумме:

15 487 452 * 1,5% = 232 311,8 рублей

Видео: земельный налог для организаций

https://youtube.com/watch?v=vCJZI_qeK0c

Сумма авансового платежа за каждый квартал будет равна:

232 311,8 / 4 = 58 078 рублей.

Пример 2. Компания ООО «Гамма» владеет участком земли сельскохозяйственного назначения, который используется для выращивания плодово-ягодных деревьев, необходимых для производства джема.

Производство джема, конфет и других кондитерских изделий является основной деятельность компании.

На 01. 01. 2020 года кадастровая стоимость земли определена в размере 58 785 412 рубля.

За 2020 год компания ООО «Гамма» должна уплатить налог в сумме:

58 785 412 * 0,3% = 176 356, 2 рубля.

Сумма авансовых платежей за каждый квартал равна:

176 356,2 / 4 = 44 089 рубля.

Пример 3. Компания ООО «Родник» получило в наследство участок земли. Наследство было открыто в марте 2020 года. На 01. 01. 2020 года кадастровая стоимость участка равна 26 840 259 рублей.

В 2020 году компания будет владеть участком 10 месяцев. Для расчёта необходимо применить коэффициент, равный 10/12 (по количеству месяцев владения участком в году).

За 2020 года компании должна будет заплатить:

26 840 259 * 1,5% * 10/12 = 335 503,2 рубля

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2020 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2020 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2020 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

https://youtube.com/watch?v=OwHPYYP_BhE

Перечень федеральных, региональных и местных налогов в 2021 году (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Ст. 411 |

Ст. 412 |

Ст. 415 |

Способы уменьшения налоговой базы

Многие задаются вопросом, как уменьшить налоговую базу на земельный участок? Для этого прежде всего нужно проверить, не являетесь ли Вы как налогоплательщик льготником, который полностью может освободить себя от бремени уплаты данного налога.

Освобождаются от уплаты налога следующие категории юридических лиц:

- организации уголовно-исполнительной системы;

- организации, чьи земли заняты государственными автомобильными дорогами общего пользования;

- земли религиозного и благотворительного назначения;

- общественные организации, чьи земли используются в целях защиты инвалидов;

- организации народных промыслов;

- резиденты особых экономических зон;

- управляющие компании, чьи земли входят в состав «Сколково»;

- судостроительные компании.

Среди граждан от уплаты земельного налога освобождаются полностью коренные малочисленные народы Севера, Сибири, Дальнего Востока и их общины.

Все остальные категории граждан могут рассчитывать только на применение налогового вычета в размере 10 тысяч рублей. Таким правом обладают только некоторые муниципальные образования (Москва, Санкт-Петербург, Севастополь).

На уменьшение налоговой базы вправе рассчитывать:

- Герои СССР, кавалеры ордена Славы;

- инвалиды детства, 1 или 2 групп;

- ветераны и инвалиды боевых действий;

- лица, подвергшиеся воздействию радиации;

- лица, принимавшие участие в испытаниях ядерного оружия;

- лица, перенёсшие лучевую болезнь.

Чтобы получить подобный налоговый вычет гражданин обязан представить в налоговую службу подтверждающие его льготный статус документы. Причём представить эти документы нужно в налоговые органы по месту нахождения земельного участка в срок до 1 октября года, являющегося налоговым периодом.

Если возникновение или утрата права на уменьшение налоговой базы происходит до окончания налогового периода, документы, подтверждающие возникновение или утрату этого права, предоставляется гражданином в течение 10 дней со дня возникновения или утраты.

Механизм исчисления

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Порядок уплаты земельного налога

В Налоговом кодексе прописаны все основные моменты, касающиеся уплаты налога на землю. Конкретные нюансы, касающиеся размеров отчислений, льгот и сроков перечисления, содержатся в локальных законодательных актах.

Физическими лицами

Уплата земельного налога гражданами происходит в соответствии с уведомлением, рассылаемым им ответственными за сбор налогов органами.

При нахождении участка в совместной долевой собственности каждым собственником уплачивается сумма, пропорциональная его доле в общем имуществе.

Исчисление земельного налога происходит на основе кадастровой стоимости земли, которая ежегодно определяется кадастровой службой. Преимуществом физических лиц является отсутствие необходимости самостоятельно заниматься расчетами, так как за них это делают представители налоговых органов.

Граждане должны перечислять указанную сумму в местный бюджет до 1 декабря года, идущего за отчетным.

Юридическими лицами

Компаниям и организациям, в отличие от физических лиц, в 2020 году приходится производить расчет суммы налога самостоятельно. Для этого они должны следить за тем, какая кадастровая стоимость установлена для находящихся в их собственности земельных участков на начало каждого года.

Для юридических лиц местными властями могут быть установлены авансовые платежи. В таком случае предприятиям придется производить уплату налога ежеквартально в размере ¼ от годовой суммы.

Всеми юрлицами, обязанными производить уплату земельного налога, должна своевременно подаваться заполненная декларация в налоговую службу.

Пенсионерами

В стандартных случаях уплата налога на землю пенсионерами производится на общих для физических лиц основаниях. Федеральное законодательство не предусматривает для вышедших на пенсию граждан каких-либо специальных единых льгот, однако их могут назначать местные власти в отдельных городах и регионах.

Детальную информацию о них можно узнать в отделении ФНС по месту жительства.

Нужно ли выкупать землю?

С момента вступления в силу Земельного кодекса РФ (30 октября 2001 г.) земельные участки, находящиеся в государственной или муниципальной собственности, могут быть предоставлены вновь в постоянное (бессрочное) пользование только лицам, указанным в п.1 ст.20 ЗК РФ, а именно: государственным и муниципальным учреждениям, федеральным казенным предприятиям, а также органам госвласти и местного самоуправления (п.8 ст.3 Закона от 25 октября 2001 г. N 137-ФЗ «О введении в действие Земельного кодекса РФ»)

Что касается земельных участков, предоставленных в постоянное (бессрочное) пользование лицам, не названным в п.1 ст.20 ЗК РФ, до вступления в силу ЗК РФ, то здесь хотелось бы отметить следующее.

В соответствии с п.3 ст.20 ЗК РФ право постоянного (бессрочного) пользования находящимися в государственной или муниципальной собственности земельными участками, возникшее у юрлиц до введения в действие ЗК РФ, сохраняется, причем каких-либо ограничений срока указанного права Кодексом не установлено.

Тем не менее согласно п.2 ст.3 Вводного закона юрлица, за исключением указанных в п.1 ст.20 ЗК РФ, обязаны переоформить право постоянного (бессрочного) пользования на право аренды или приобрести участки в собственность по своему желанию до 1 января 2006 г., то есть право ограничивается конкретным сроком.

Взаимоисключающие нормы п.3 ст.20 ЗК РФ и п.2 ст.3 Вводного закона представляются, мягко говоря, не вполне понятными.

Законы и иные правовые акты, принимаемые в РФ, не должны противоречить Конституции РФ, которая имеет высшую юридическую силу, прямое действие и применяется на всей территории РФ (п.1 ст.15 Конституции РФ).

В соответствии с п.3 ст.35 Конституции никто не может быть лишен своего имущества иначе как по решению суда. Это означает, что указанная норма Вводного закона прямо противоречит Конституции РФ, поскольку право постоянного (бессрочного) пользования земельным участком является имущественным правом и соответственно относится к имуществу, а Вводный закон не предусматривает судебного порядка его прекращения.

Таким образом, норма п.2 ст.3 Закона от 25 октября 2001 г. N 137-ФЗ в соответствующей части должна быть признана недействительной (недействующей) и не подлежать применению.

По мнению автора, поскольку в силу п.3 ст.20 ЗК РФ приобретенное ранее на основании решения государственного или муниципального органа право постоянного (бессрочного) пользования участком сохраняется, то неисполнение обязанности по его выкупу или заключению договора аренды на правовом положении субъекта права отразится не должно, ведь последствия неисполнения этой обязанности в Вводном законе не определены.

Исходя из изложенного за любой организацией сохраняется приобретенное ранее на основании решения государственного или муниципального органа право постоянного (бессрочного) пользования участком, поэтому, по мнению автора, она имеет право не заключать договор аренды земли и не приобретать участок в собственность, если не желает этого, тем более что согласно п.3 ст.154 ГК РФ для заключения любого договора, в том числе аренды и купли-продажи земли, необходимо выражение согласованной воли двух сторон.

Организациям, решившим не переоформлять землю, следует иметь в виду следующее.

Земельные участки (за исключением указанных в п.4 ст.27 ЗК РФ) могут быть предоставлены их собственниками в аренду в соответствии с гражданским законодательством и ЗК РФ. Согласно п.1 ст.41 ЗК РФ лица, не являющиеся собственниками участков (за исключением обладателей сервитутов), также осуществляют их права, но не все.

Так, лица, обладающие участками на праве постоянного (бессрочного) пользования, не вправе распоряжаться ими (п.4 ст.20 ЗК РФ), то есть сдавать в аренду или безвозмездное срочное пользование.

В силу ст.2 ЗК РФ указанное положение Кодекса имеет приоритет над положениями других федеральных законов, содержащих нормы земельного права, в том числе и над нормами ст.270 ГК РФ. Таким образом, только став собственником земли или арендатором, предприятие вправе сдать участок в аренду или соответственно субаренду (ст.22 ЗК РФ).