Рассчитать земельный налог по кадастровой стоимости для физических, юридических лиц,

Содержание:

- Узнаем кадастровую стоимость

- Как рассчитать налог на земельный участок для физических лиц?

- Земельный налог для юридических лиц за 2018 год: сроки уплаты в 2019 году

- Льготы для юридических лиц

- Ставки налога на землю

- Как рассчитать земельный налог для граждан?

- Ответственность

- Пример 3: расчёт земельного налога за долю земельного участка

- Порядок вычисления земельного налога

- Общие сведения

- Кто должен рассчитывать сумму налога?

- Налог на землю для юридических лиц

- Пример 4: расчёт земельного налога с учётом льготы

- Расчёт налога на землю

- Выводы

Узнаем кадастровую стоимость

Не все знают, как узнать кадастровую стоимость объекта, а сделать это довольно просто. Для этого нужен только кадастровый паспорт и выход в интернет. Есть три способа посмотреть стоимость объекта в режиме онлайн:

- На сайте Росреестра есть сервис «Справочная информация по объектам недвижимости в режиме онлайн». Вся информация здесь находится в открытом доступе, достаточно заполнить форму и получить результат.

- Публичная кадастровая карта, ее можно найти на том же сайте Росреестра, по ней можно найти свой участок земли или воспользоваться удобно системой поиска, где нужно ввести кадастровый номер объекта.

- На сайте ФНС есть удобный калькулятор, благодаря ему вы не только узнаете кадастровую стоимость по номеру объекта, но и сможете рассчитать налог.

Рассчитать налог на землю

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

-

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

-

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Земельный налог для юридических лиц за 2018 год: сроки уплаты в 2019 году

Компания, которая владеет земельной собственностью, обязана уплатить земельный налог для юридических лиц в 2019 году. Срок уплаты пропускать нельзя, иначе компании грозят пени и штрафы.

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Налог на землю в 2019 году для юридических лиц

Плательщиками налога на землю в 2019 году признаются, в первую очередь, юридические лица, а также предприниматели и граждане, у которых земельные участки находятся:

- в собственности;

- в постоянном (бессрочном) пользовании;

- в пожизненном наследуемом владении.

Юридические лица, имеющие льготы по уплате земельного налога в 2019 году:

- религиозные организации;

- компании, относящиеся к ФСИН РФ;

- общественные организации, работающие с инвалидами, при условии, что инвалидов там 80 и боле процентов от общего числа представителей компании;

- организации, владеющие участками с общедоступными автомобильными трассами.

Срочная новость: Налоговики обновили декларацию по земельному налогу>>>

Объектом обложения земельным налогом являются земельные участки, расположенные в пределах муниципального образования (в Москве и Санкт-Петербурге — в пределах города), на территории которого введен налог.

Налог на землю юридические лица могут не платить:

- Если это земли, которые изъяты из оборота в соответствии с законодательством РФ. Согласно пункту 4 статьи 27 Земельного кодекса к таким землям относятся участки под объектами федеральной собственности.

- Если это земельные участки, которые ограничены в обороте законодательством РФ. Они перечислены в подпунктах 2—5 пункта 3 статьи 389 НК.

- Если это арендованные участки.

- Если это земельный надел в безвозмездном срочном пользовании.

Внимание! Налоговой базой земельного налога для юридических лиц в 2019 году является кадастровая стоимость земельного участка

Куда платить земельный налог юридическим лицам в 2019 году

Юридические лица должны заплатить земельный налог в налоговую инспекцию, находящуюся в том же муниципальном образовании, к которому принадлежит и ваш земельный надел.

В случае, когда организация владеет участком, относящимся сразу к нескольким муниципальным округам, то налог уплачивается пропорционально в инспекцию каждого муниципалитета (подробнее о расчете земельного налога читайте ниже).

Сроки уплаты земельного налога за 2018 год в 2019 году юридическими лицами

Земельный налог для юридических лиц – это местный налог. А значит, срок его уплаты устанавливаются представительными органами муниципальных образований.

Обратите внимание! Муниципальные органы власти не могут поставить срок уплаты земельного налога раньше даты сдачи декларации. То есть, согласно ст

397 и ст. 398 НК РФ отправной датой уплаты налога за 2018 год будет 1 февраля 2019 года.

Местные органы власти также могут обязать компании уплачивать земельный налог поквартально.

В этом случае квартальные сроки уплаты должны быть прописаны в нормативно-правовых актах того муниципального образования, к территории которого принадлежит земельный участок.

Чаще всего крайние сроки поквартальных платежей приходятся на последний день месяца, следующего за окончанием квартала, но это не обязательно.

Все постановления местной администрации относительно сроков уплаты земельного налога в 2019 году должны подчиняться правилам, которые мы собрали в эту таблицу.

Статус лица

Срок уплаты налога на землю

Компания, юридическое лицо

Срок не может быть установлен ранее срока сдачи декларации по земельному налогу – 1 февраля 2018 года;

Индивидуальный предприниматель

Сроки указаны в извещении из ИФНС, но не позднее 1 декабря года, следующего за отчетным (за 2017 г. срок до 1 декабря 2018 года).

Физическое лицо

Не позднее 1 декабря года, следующего за отчетным (за 2017 год срок до 1 декабря 2018 года)

Сроки уплаты земельного налога в 2019 году юридическими лицами, пример

Приведем пример сроков по уплате земельного налога для Московского региона в 2019 году. Сроки уплаты регулируются п.1 и п.2 ст.3 Закона г. Москвы №74 от 24.11.2004г.

Период уплаты земельного налога

Срок уплаты для юрлиц

1 квартал 2019

Льготы для юридических лиц

Владельцы предприятий тоже обязаны платить налог на землю, а точнее, за тот участок, на котором находится объект. Но для юридических лиц также предусмотрены послабления на уровне федерального законодательства и постановлений местного самоуправления.

Федеральные и местные льготы

Какие участки освобождены от налогообложения:

- леса, заповедные зоны;

- места, где расположены водные объекты;

- территория, на которой расположены исторические памятники архитектуры:

- природные территории, охраняемые государством.

Чтобы узнать, какой именно объект имеет послабление по налогообложению нужно обратиться за консультацией в местное отделение ФНС. Потому что в каждом отдельном субъекте РФ список льготников может быть довольно широким.

Ставки налога на землю

Значения налоговой ставки, исходя из которых вычисляются суммы сборов, устанавливаются законодательством субъектов Российской Федерации. На федеральном уровне ограничены максимально возможные значения.

Ставка не может превышать 0,3% от кадастровой стоимости для территорий:

- сельскохозяйственного назначения;

- входящих в состав жилищного фонда;

- являющихся объектами инфраструктуры жилищно-коммунальных комплексов;

- выделенных для ведения личного подсобного хозяйства и садоводства;

- входящих в состав садовых некоммерческих товариществ;

- предназначающихся для индивидуального жилищного строительства;

- ограниченных в обороте и использовании;

- использующихся для обороны и нужд таможенной службы.

Для прочих участков устанавливаемая региональными законами ставка не может превышать 1,5%.

Как рассчитать земельный налог для граждан?

Физические лица платят налог с участков, собственником которых они выступают, только 1 раз в год – за все 12 месяцев одной суммой по годовым итогам.

Один раз в год граждане получают уведомление от налоговой, содержащее сумму к уплате, а также исходные данные, применяемые для вычислительного процесса. Рекомендуется проверить проведенный расчет, для этого гражданину нужно ознакомиться с местными законодательными актами, касающимися налога с земельных участков физлиц.

Из этих законодательно-нормативных актов нужно уточнить:

- Возможность воспользоваться системой льготирования;

- Величину стоимости объекта обложения земельным налогом;

- Утвержденную ставку для нужной земельной категории.

В каждом МО действует своя система предоставления льгот физическим лицам. Чтобы узнать информацию о том, можно ли ей воспользоваться, нужно обратиться в отделение ФНС, к которому территориально относится земля, подлежащая налогообложению.

Если льгота положена, то право на нее документально подтверждается – пишется заявление для налоговой, к которому прикладывается подтверждающая документация.

Если физическое лицо не имеет право на освобождение от налогового бремени, то следует узнать, что выступает базой для вычисления. Расчет для физических лиц проводится по кадастровой стоимости земельного объекта. Данный показатель берется на начало отчетного года. Налоговая запрашивает такие сведения в Росреестре и использует их для расчета.

Если есть сомнения в правильности используемой для расчета стоимости, то можно уточнить актуальные данные в Росреестре самостоятельно – передать запрос в письменном виде в Росреестр или кадастровую палату по адресу расположения земли. Сведения предоставляются в форме справки без взимания дополнительной платы. В заявлении следует указать, кадастровая стоимость какого объекта интересует заявителя. Также пишется дата, на которую должны быть предоставлены сведения, данный реквизит необходим, иначе стоимость будет указана на день подачи заявления.

После того, как будут получены данные о кадастровой стоимости, нужно выяснить действующую ставку, после чего приступать к расчетам.

Ставку устанавливает также МО, ее величина зависит от земельной категории участка. Чтобы выяснить ставку, можно самостоятельно просмотреть местные нормативные акты либо обратиться за помощью в налоговую.

Налоговый кодекс не позволяет регионам превышать предельные значения ставки по земельному налогу:

- 0,3% – для отдельных категорий, в частности для дачных участков, сельхозземель;

- 1,5% – для прочих категорий.

Если физическим лицом уточнены права на льготу, кадастровая стоимость, ставка, то можно приступать к вычислениям.

Следует использовать такую формулу:

Налог на землю = кадастр.стоим. * ставка

Если физическое лицо имеет возможность применить льготу в виде необлагаемой налогом суммы, уменьшающей базу для исчисления, то в формуле следует это учесть.

Налог на землю с учетом льготы = (кадастр.стоим. – необлагаемая налогом сумма) * ставка.

Если земля получена или утеряна гражданином в течение года, то следует учитывать число тех месяцев, на протяжении которых физлицо числилось владельцем участка. Не потребуется платить налог за те месяцы, в течение которых человек не был собственником земли. В расчет земельного налога в данном случае берутся только полные месяцы владения.

Пример расчета налога на землю для физлиц

Гражданин продал дачный участок в августе 2016г, до этого момента он владел им единолично. Право собственности было утеряно им 20.08.2016.

Исходные данные:

| Кадастровая стоимость | 940 000 руб. |

| Ставка | 0,025% |

| Льготы | Нет |

| Авансы | Нет |

| Число месяцев владения в году | 8 |

Земельный налог = 940 000 * 0,025% * (8 / 12) = 157 руб.

Ответственность

Оплата налога на землю физических лиц является обязательной, и сделать это нужно будет своевременно, чтобы избежать увеличения суммы. Если задержать выплату, то потом придется переплатить до 20% больше, чем было начислено изначально.

Если не платить налог совсем, то последствия могут быть довольно тяжелыми. Потому что ФНС рано или поздно подаст в суд на должника и в судебном порядке обяжет выплатить всю сумму со штрафами и пенями. После суда дело передадут в ФССП и они могут наложить арест на заработную плату, пенсию либо имущество должника, а также наложат арест на земельный участок.

Пример 3: расчёт земельного налога за долю земельного участка

Посмотрим, сколько нужно было бы заплатить на примере расчета земельного налога по доле надела.

Объект налогообложения

Гражданину Б. принадлежит по праву собственности доля (1/2) дачного участка в Московской области. Кадастровая стоимость – 2 317 422 рубля.

Расчёт налога

Чтобы посчитать, какой окажется налоговый сбор, выполняем необходимые операции, учитывая, что дифференцированная налоговая ставка равна 0,1%:

2 317 422 х 0,1 /100 х ½ = 1 159 рублей.

Для простоты расчёта принимаем, что гражданин Б. не относится ни к пенсионерам, ни к представителям других льготных категорий, которым предлагается федеральная преференция, освобождающая от уплаты с площади надела в шесть соток.

Порядок вычисления земельного налога

Чтобы рассчитать земельный налог, нужно базу налогообложения (кадастровую стоимость надела) умножить на соответствующую налоговую ставку. Такой расчет выполняется по истечении конкретного календарного года. При этом статьей 396 НК учитываются следующие факторы, также влияющие на величину этого обязательного платежа:

- Сколько месяцев в течение конкретного календарного года налогоплательщик владел данным участком. Если период обладания составил меньше 12 месяцев, это учитывается при вычислениях – используется коэффициент срока обладания (число месяцев владения делится на 12).

- Менялась ли кадастровая цена налогооблагаемого надела на протяжении конкретного календарного года. Изменения этого показателя также влияют на расчет (отдельно определяются налоговые суммы до и после данного изменения, а результаты этих вычислений потом складываются)

- Вправе ли налогоплательщик использовать вычет (то есть уменьшить налоговую базу). Иногда гражданин приобретает такое право не сразу, а на протяжении года (начиная с определенного месяца).

Пример вычисления

20 апреля 2019 года гражданин приобрел земельный надел. Площадь – 20 соток. Целевое назначение – возведение индивидуального жилья. Кадастровая цена на 01.01.2019 – 500000 рублей. Ставка налогообложения – 1,5%. В начале октября 2019 года данному гражданину назначается инвалидность (2 группа), что позволило ему применить вычет. Необходимо рассчитать налог на землю.

Применяется следующий алгоритм вычислений:

- Уточняется общий срок обладания на протяжении года – 8 месяцев (согласно абзацу 3 пункта 7 статьи 396 НК), то есть с мая 2019 по декабрь 2019 включительно.

- Для первых 5 месяцев – с мая 2019 по сентябрь 2019 включительно – база определялась без применения вычета. Коэффициент срока обладания – 5/12. Таким образом, за этот период налоговая сумма вычислялась с 20 соток и составила 3125 рублей (1,5% × 500000 × 5/12).

- Для последующих 3 месяцев – с октября 2019 по декабрь 2019 включительно – база определялась с использованием вычета (уменьшалась на кадастровую цену 6 соток) и составляла 350000 рублей (500000 × (20-6)/20). Коэффициент срока владения – 3/12. Таким образом, налоговая сумма за этот период вычислялась с 14 соток и составила 1312,50 рублей (1,5% × 350000 × 3/12).

- Общая сумма налога – 4437,50 рублей (сложить 3125 и 1312,50).

Особенности расчета для юрлиц

По результатам налогового периода юрлица вычисляют земельный налог следующим образом: из годовой налоговой суммы, равной произведению базы и ставки, вычитается сумма авансовых платежей по данному налогу, уплаченных на протяжении календарного года. Такой порядок оговорен пунктом 5 статьи 396 НК.

Если отчетный период соответствует календарному кварталу, за каждый такой период (1, 2 и 3 квартал) налогоплательщиком уплачивается авансовый платеж, равный 25% от годовой налоговой суммы (от произведения базы налогообложения и ставки). Данное требование оговорено пунктом 6 статьи 396 НК.

★ ★ ★

Общие сведения

Как рассчитывается налог на землю, кто обязан его платить и кто может уменьшить сумму сбора регламентировано в Налоговом кодексе. Поэтому прежде чем начать расчет стоит все тщательно проанализировать и собрать необходимые сведения.

Льготные категории граждан и юридических лиц прописаны в налоговом кодексе статье 31. Но в большинстве случаев от сборов не освобождаются ни коммерческие организации, не иные юридические лица, хотя исключения составляют граждане, которые пользуются землей на основании договора бесплатно, срочной аренды. В зависимости от субъекта Российской Федерации местные власти могут вносить изменения в порядок уплаты налога на землю, расширять или сужать круг льготников.

Физическим лицам нет необходимости самостоятельно рассчитывать размер налога, им достаточно обратиться в ФНС, потому что именно туда местное самоуправление передает сведения о кадастровой стоимости земли. Юридические лица должны рассчитать размер сбора самостоятельно, причем данные о кадастровой стоимости размещены на официальном сайте Росреестра или федеральной налоговой службы.

Кто должен рассчитывать сумму налога?

После покупки земель или их приобретения иным способом, происходит регистрация земельной недвижимости в местном отделении Государственного кадастра недвижимости (ГКН). Регистратор, осуществляя постановку объекта на кадастровый учёт после имущественной сделки, передаёт сведения в местное отделение Федеральной налоговой службы (ФНС).

На основании полученных из ГКН сведений, уполномоченные лица из числа специалистов расчётного отдела ФНС, самостоятельно рассчитывают подлежащую уплате налоговую сумму. Такое преимущество получают только граждане, для предприятий и организаций данная услуга не предоставляется.

После того как налог рассчитан, по домашнему адресу землевладельца, вступившего во владение наделом, отправляется почтовое отправление, содержащее уведомление о рассчитанной сумме и сроках осуществления платежа. В уведомлении указана сумма, подлежащая оплате и реквизиты платежа.

Со скольки лет?

Уведомление адресовано лицу, ответственно распоряжающемуся участком, достигшему совершеннолетия и полностью дееспособному. Если собственник не достиг возраста 18 лет – ответственность по уплате налогов несут его родители – законные представители ребёнка, или его опекуны.

По усмотрению представителей, допустимо подать заявление для делегирования налоговой ответственности лицу, достигшему 14 лет. Такое заявление подаётся начальнику местного отделения ФНС. В нём излагается просьба начислять налог непосредственному владельцу ЗУ, не достигшему восемнадцатилетия и выражается согласие на передачу налоговой ответственности.

Если несовершеннолетний плательщик просрочит выплаты, претензии со стороны ФНС будут направлены в сторону заявителя, представляющего его имущественные интересы.

Налог на землю для юридических лиц

Индивидуальные предприниматели – такие же налогоплательщики и обязаны вовремя вносить взимаемую за землевладение сумму.

В 2021 году пользуются такими методами расчета с Налоговой службой:

- Когда деятельность по разработке земельного участка направлена на извлечение прибыли, действия по расчету и подачи декларации в ФНС придется выполнять самому.

- Если участок принадлежит бизнесмену лично, он расценивается как физическое лицо. В таком случае все сделает налоговая служба. Гражданину останется только своевременно заплатить согласно присланному уведомлению.

По закону юридические лица покрывают налоговую задолженность авансовыми платежами по схеме:

- продолжительность отчетного периода – 1 год;

- он разбит на мелкие отрезки авансами, которые вносятся по истечении квартала;

- подобную отчетность могут отменить органы местного самоуправления.

Налогоплательщики со статусом юридических лиц обязаны в конце отчетного года полностью выплатить начисленный за землю налог. Расчеты с ФНС ведутся по самостоятельно составленной и сданной в указанные законом сроки налоговой декларации. Здесь прописывается не только взыскиваемая с предпринимателя сумма, но и данные налогоплательщика, а также положенные ему льготы.

Пример 4: расчёт земельного налога с учётом льготы

Повозиться с исчислением земельного налога если существуют преференции, скорее всего, придётся поменьше, если она предоставлена по участку площадью менее 600 кв. м. Тогда в расчёте просто не будет необходимости. При большей площади надела высчитывать придётся только по части, превышающей льготные шесть соток.

Объект налогообложения

Пенсионеру В. принадлежит в Московской области надел в 0,18 га, относящийся к категории земель сельскохозяйственного назначения.

Расчёт налога

Выясняя размер налогового сбора, берём кадастровую стоимость – 1 722 060 рублей и дифференцированную налоговую ставку — 0,1%.

Подсчитываем, принимая во внимание, что 1/3 надела (0,006 га) не подлежит налогообложению: 1 722 060 х 2/3 х 0,1/100 = 1 148 рублей

Расчёт налога на землю

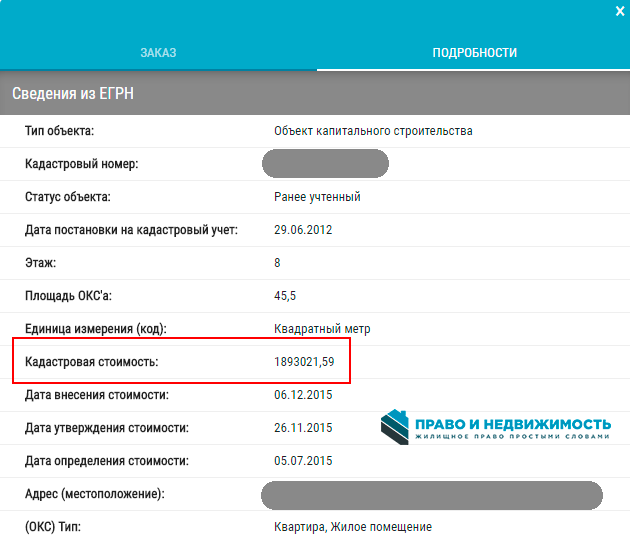

Для начала нужно определиться с налоговой базой. В п. 1 ст. 391 НК дано прямое указание по земельному налогу, как рассчитывается – по кадастровой стоимости. Где её найти:

- в Росреестре, через подачу запроса;

- используя росреестровскую публичную кадастровую карту;

- в кадастровом паспорте;

- через виджет ниже, введя кадастровый номер или адрес.

Несмотря на то, что данный виджет используется для заказа платной выписки из ЕГРН, перед заказом вы можете совершенно бесплатно узнать кадастровую стоимость объекта.

Показатель, возможно, придётся корректировать, применяя коэффициенты, если:

- он изменялся;

- период владения отсчитывается не с начала года.

А также необходимо учитывать:

- величину налоговой ставки, установленную на территории МО;

- её дифференциацию;

- наличие льгот, федеральных и региональных.

Для юрлиц

Считается земельный налог для юридических лиц на основании кадастровой стоимости. Проделывают это организации самостоятельно, согласно п. 1 ст. 52 и п. 2 ст. 396.

Проведение расчета земельного налога в 2020 году для юридических лиц может быть осложнено, если участок оказался разместившимся на территории нескольких МО. Тогда нужно приводить в соответствие долю, находящуюся на территории каждого из МО, с общей стоимостью. После чего проводить расчёты, оперируя по каждому МО установленными его представительным органом:

- льготами;

- ставками.

Декларацию полагается сдать до наступления 1 февраля по завершении отчётного года.

Не исключено, что в регионе, где действует компания, принято вносить квартальные авансовые платежи. Это осуществляется в соответствии с нормой, установленной п. 6 ст. 396, в размере ¼ от годового отчисления.

Подводя итоги года, компания доплачивает сумму налогового сбора, оставшуюся после внесения авансовых платежей.

Например, компании принадлежит участок с кадастровой стоимостью, равной 1 020 000 рублей. При отсутствии льгот и повышающих коэффициентов величина налоговой ставки берётся по подпункту 2 п. 1 ст. 394 – 1,5.

За год понадобится уплатить: 1 020 000 / 100 х 1,5 = 15 300 рублей.

В итоге размер авансового платежа в каждом отчётном периоде составит: 15 300 х ¼ = 3 825 рублей.

Для физлиц

Выполнение расчета земельного налога для физических лиц возлагается, согласно п. 3 ст. 396, на местные ИФНС. Он считается по кадастровой стоимости с учётом поданного заявления о начисленной физическим лицам льготе, федеральной или действующей на территории МО.

Важный момент в том, как рассчитывается земельный налог, связан с величиной ставки обложения, принятой на территории МО для физлиц. Предельную величину предлагает п. 1 ст. 394 НК – 0,3%.

Возможно, что придётся учитывать ещё два параметра:

- долю собственности, принадлежащую физлицу;

- коэффициент владения, если участок оказался в его собственности не с начала налогового периода.

Выводы

В качестве заключения остается отметить, что, несмотря на относительную несложность расчета налога на землю, все же следует иметь в виду, что даже в пределах одного города, населенного пункта коэффициенты, применяемые налоговыми органами, могут отличаться в несколько раз

Поэтому при выборе того, где построить дом или купить участок под бизнес следует принимать во внимание фактор кадастровой стоимости. В противном случае не учет этого момента может привести к неприятным неожиданностям, когда сумма налога станет для налогоплательщика трудноразрешимой проблемой