Самые выгодные карты рассрочки

Содержание:

- Особенности оформления рассрочки

- Как оформить рассрочку

- Оформление

- Договор купли продажи квартиры 2016: образец заполнения

- Как получить карту рассрочки

- Особенности условий кредитов и рассрочки в магазинах

- Дадут ли рассрочку, если не работаешь официально?

- Договор и условия рассрочки

- Как понять: это кредит или рассрочка

- Особенности банковского кредита

- Что можно купить в рассрочку

- Условия получения рассрочки в «Эльдорадо»

- Плюсы и минусы рассрочки по сравнению с кредитом

- Примеры

- Как взять займ с рассрочкой?

- Как я сэкономил на досрочном погашении

- Стоит ли брать ли телефон в рассрочку

- # Как применяется акция беспроцентной рассрочки, если в заказе несколько товаров

- Что влияет на процентную ставку

- Как купить товар в кредит по карте «Халва»

- Рассрочка или кредит?

Особенности оформления рассрочки

Рассрочка — это достаточно простое понятие, которое подразумевает приобретение товара или услуги на беспроцентной основе.

Продавец дает возможность клиенту оплачивать товар частями, постепенно погашая долг, суммы, без переплаты. Как правило, рассрочка применяется при оплате розничных товаров в сетевых магазинах. Если цена товара 5 тысяч рублей, то клиент за него столько и заплатит, независимо от того, на какой срок Продавец предоставил рассрочку.

Учитывая схожесть двух банковских продуктов, кредита и рассрочки, многие клиенты путают эти два понятия. Вместе с тем, они отличаются друг от друга.

Оформление рассрочки

В отличие от стандартного кредита, рассрочка выдается на беспроцентной основе и предполагает выплату товара частями. Еще одним существенным отличием рассрочки, является отсутствие комиссии за обслуживание.

Как оформить рассрочку

Чаще всего рассрочка оформляется в торговом зале. Для этого в каждом крупном магазине есть свой специалист. Покупатель должен предъявить консультанту паспорт, чтобы тот мог правильно составить договор, после чего следует внимательно с ним ознакомиться и убедиться, что всё указано верно. Если рассрочка оформляется на третье лицо, необходимо показать заверенную у нотариуса доверенность.

Продажа товара физическому лицу в рассрочку осуществляется в несколько этапов:

- Человек выбирает продукт.

- Сообщает о желании приобрести в рассрочку.

- Передаёт документы.

- Подписывает заявку.

После получения одобрения покупателю остаётся внести первоначальный взнос (если это было обговорено ранее), подписать договор и забрать товар

Однако важно помнить, что пока не погашен долг товар считается собственностью магазина. В случае просрочек он вправе его изъять и потребовать денежную компенсацию за пользование

Чистую рассрочку можно взять только в определённое время. Такие продажи осуществляются по акции, которые действуют ограниченный период. При этом, если на товар уже предусмотрена скидка, рассрочка будет работать по полной цене.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках?».

Оформление

Обычно рассрочка оформляется непосредственно в торговом зале или, реже, в представительстве торговой организации. Покупатель должен иметь при себе паспорт (или другой документ, удостоверяющий личность). Перед осуществлением сделки покупатель должен внимательно ознакомиться с условиями договора, графиком выплаты платежей, способом погашения задолженности. В обязательном порядке нужно узнать о штрафных санкциях, возникающих в случае несвоевременной оплаты.

Покупатель может оформить договор на третье лицо по доверенности, заверенной у нотариуса. При оформлении представитель должен предъявить помимо своего паспорта паспорт покупателя. Процедура оформления состоит из следующих действий:

- выбрать товар, который хочется купить;

- изучить документы: договор, гарантию;

- подать заявление;

- дождаться ответа;

- подписать соглашение;

- внести первоначальный взнос;

- забрать приобретённую вещь.

Существуют альтернативные способы оформления. Рассрочку можно оформить через:

- Онлайн-сервис. Для этого на сайте нужно заполнить анкету. Ответ с решением приходит на электронный адрес или в СМС. Но для подписания договора всё же необходимо привести документы по месту требования.

- Отделение банка, когда он является участником сделки. Часто банковские организации предоставляют выгодные предложения, а магазин закладывает траты в цену товара.

- Представительство торговых учреждений.

Договор купли продажи квартиры 2016: образец заполнения

Договор купли продажи квартиры в рассрочку, образец которого есть на нашем сайте, должен содержать следующие данные:

• Реквизиты документа (наименование, место, дата);

• Информация о сторонах (паспортные данные, регистрационная информация и т.д.);

• Предмет договора и его подробное описание (адрес, этажность, площадь);

• Основания владения – здесь следует указать все реквизиты документов, подтверждающих право собственности продавца;

• Порядок оплаты — здесь могут использоваться разные способы, в том числе купля квартиры с использованием материнского капитала, жилищных сертификатов, а также собственными средствами.

Также, если договор купли продажи квартиры с рассрочкой платежа заключается не лично продавцом/покупателем, а их представителями – тогда необходимо указать данные сторон и реквизиты заверенных нотариально доверенностей, если продажа квартиры по доверенности осуществляется.

В классических соглашениях в разделе «Порядок оплаты» указываются сроки перевода средств, полная сумма сделки, варианты оплаты — наличный или безналичный расчет по договору купли квартиры. Договор купли продажи квартиры в рассрочку должен содержать в этом пункте не только полную сумму, но и количество платежей, сроки возврата средств. Также рекомендуется оформить график погашения задолженности отдельным приложением к соглашению. Это позволит прояснить все спорные моменты. Вы можете назначить дату ежемесячного платежа или указать, что «платеж должен быть внесен не позднее 30 числа каждого месяца».

Договор купли продажи доли квартиры в рассрочку чаще всего используется при участии в долевом строительстве. Применяться документ может только до того момента, когда компания-застройщик сдаст жилье в эксплуатацию (после этого составляется договор купли-продажи). Если же вы хотите заключить «классический» договор купли продажи доли квартиры в рассрочку – то соглашение будет отличаться только разделом «предмет договора». Вместо общей площади недвижимости, продавцу необходимо указать размер доли квартиры, которая переходит в собственность покупателя.

Договор купли-продажи квартиры: дополнительные особенности

Договор купли продажи квартиры в рассрочку, образец которого есть на нашем сайте, должен составляться с учетом некоторых особенностей:

• Рассрочка подразумевает отсутствие переплаты, в тех случаях, когда есть определенная ставка, речь идет о кредитах и займах;

• Покупателю необязательно нести различные дополнительные расходы, например – оформлять страховку. Также не придется собирать полный пакет документов и передавать продавцу справку о доходах;

• Важно указать в договоре сумму первого платежа (в процентном и/или денежном соотношении). В большинстве случаев рассрочка выдается на 1 год, поэтому, продавцы требуют минимум 20 %

Чем больше покупатель готов отдать сразу – тем лучше для него, ведь в силу небольшого срока ему придется ежемесячно выплачивать кругленькую сумму.

Договор купли-продажи квартиры 2016, образец заполнения которого в текущем году ничем не отличается от предыдущих лет, популярен среди покупателей недвижимости. А вот продавцов, желающих принять участие в такой сделке, не так уж много. Для владельцев квартир это определенный риск, плюс, как правило, деньги нужны сразу и в полном объеме. На рассрочку соглашаются чаще всего родственники или близкие друзья.

На нашем сайте вы можете самостоятельно заполнить соглашение. Сделать это весьма просто – вам нужно отвечать на вопросы в форме слева, а данные автоматически распределятся по нужным разделам договора на рассрочку. Оцените преимущества нашего сервиса!

С помощью конструктора договоров «Просто Документы» Вы имеете возможность также быстро и просто подготовить договоры купли-продажи квартиры следующих видов:

- Договор купли-продажи квартиры с задатком

- Договор купли-продажи квартиры с передаточным актом или без акта

- Договор купли-продажи квартиры с юридическим лицом

- Договор купли-продажи квартиры через ячейку

- Договор купли-продажи залоговой квартиры

- Договор купли-продажи квартиры с правом проживания

- Договор купли-продажи квартиры между или с супругами

- Договор купли-продажи коммунальной квартиры

- Договор купли-продажи квартиры с множественностью лиц

- Договор купли-продажи квартиры с обременением

- Трехсторонний договор купли-продажи квартиры

- Договор купли-продажи квартиры с прописанным человеком

- Договор купли-продажи квартиры с несовершеннолетним

Договоры купли-продажи квартиры

Как получить карту рассрочки

Онлайн-заявка

Заполните простую анкету, которую мы разместили на сайте, и отправьте заявку онлайн. Заполнение анкеты занимает не больше 15 минут. Мы также предусмотрели возможность подачи заявки по телефону и в любом офисе Банка Русский Стандарт.

Моментальное решение

Благодаря автоматизированной системе мы сообщаем о решении сразу после подачи заявки. Если заявка подавалась онлайн, решение появится на сайте. При обращении в офис или по телефону о решении уведомит сотрудник банка.

Минимум документов

Банк Русский Стандарт ценит время своих клиентов и не просит их собирать справки. Для оформления карты Platinum с рассрочкой нужен только паспорт и второй документ, который удостоверяет личность заемщика.

Бесплатная доставка

Закажите доставку карты с курьером или приходите в ближайший офис Банка Русский Стандарт, чтобы забрать карту самостоятельно.

Особенности условий кредитов и рассрочки в магазинах

POS-кредит выдается на сумму, равную стоимости покупки или конкретного товара в ней. Минимальная и максимальная сумма, как правило, ограничены условиями банка или магазина. Срок у него зависит от параметров покупки и обычно составляет от трех месяцев до одного-трех лет. Процентная ставка у такого предложения, как правило, выше, чем у стандартного потребительского кредита на тех же условиях. В нее банк закладывает риск столкнуться с ненадежным заемщиком.

Иногда при оформлении кредита банк может потребовать уплатить первоначальный взнос – часть от суммы покупки. У таких предложений могут быть более низкие проценты.

Оформление кредита в магазине осуществляется по ускоренной схеме. От клиента требуется только паспорт, иногда – второй документ, подтверждающий личность. Справки о доходах и другие документы обычно не нужны – они могут затянуть получение кредита, что отпугнет покупателей. Потенциальный заемщик проверяется по базовым показателям, по возможности делается запрос в бюро кредитных историй.

Иногда POS-кредит выдается в виде беспроцентной рассрочки на срок от 6 месяцев до двух-трех лет. Проценты в такой ситуации платит магазин, поэтому часто продавцы закладывают возможную переплату в стоимость товара. Остальные условия у такой рассрочки – те же, что и у обычного кредита.

Как правило, предоставление рассрочки на покупки – это временная акция, которую необходимо заранее согласовать с банком. Реже она действует постоянно, но только для отдельных позиций. Преимущества рассрочки – отсутствие первоначального взноса и процентов по кредиту – сделали предложение востребованным среди покупателей, поэтому акции с ней проводятся очень часто.

Дадут ли рассрочку, если не работаешь официально?

Вероятность того, будет ли дан телефон в рассрочку или нет при отсутствии работы, сильно зависит от требуемого пакета документов. Организации, которые жестко требуют предоставление справки 2-НДФЛ, к сожалению, не выдают рассроченные платежи кому-либо без места работы. Такие организации руководствуются принципом: «если я не работаю, то у меня будут другие важные расходы, и выплата по рассрочке будет для меня третьестепенным делом». В общем-то их логику можно понять.

Однако, таких магазинов мало. Большинство относится лояльно к клиенту, и вместо справки 2-НДФЛ может быть предоставлен любой документ, подтверждающий доход.

Например, это может быть:

- Справка из университета для студентов, указывающая на получение стипендии;

- Пенсионное удостоверение для тех, кто получает страховую или иную пенсию, а также получающие социальные выплаты;

- Выписка о положенных вам алиментах;

- Документ, подтверждающий регулярную выдачу родителям пособия по уходу за ребенком;

- Выписка из банка, отображающая движение средств на счете в течение года;

- Трудовой договор или договор гражданско-правового характера и т.д.

Совсем небольшое количество магазинов предлагают рассрочку без требования предоставить документальные подтверждения платежеспособности. В таком случае заполняется «справка по форме банка» и все данные о доходах записываются со слов. Но нужно понимать, что магазины, предлагающие такие условия, чаще всего компенсируют свои риски скрытой процентной ставкой, так что будьте внимательны при изучении договора.

Как видите, вполне реально получить рассрочку, даже не имея места работы. То же касается и тех граждан, кто работает неофициально

Помните, что для подавляющего большинства магазинов источник ваших доходов практически не имеет значения – важно лишь, имеете ли вы вообще деньги, а также хватит ли их для оплаты телефона

Договор и условия рассрочки

У каждой торговой организации собственные условия рассрочки. В договоре участвуют две стороны: продавец и покупатель, которые сами договариваются об условиях. Услуга характеризуется следующими условиями:

- размером первоначального взноса. Почти все магазины требуют внесения до 50% от общей стоимости покупки;

- отсутствием или наличием процентов. Некоторые торговые организации взимают небольшие проценты, зависящие от размера инфляции или ключевой ставки Центробанка;

- сроком погашения. Обычно на погашение всей задолженности даётся от 6 до 12 месяцев, так как в основном стоимость товара не слишком высока. Однако иногда, когда вещь дорогостоящая, срок погашения может составлять 24 месяца;

- приобретаемая вещь считается залогом в соответствии с договором купли/продажи. До тех пор, пока покупатель не выплатит 100% стоимости, магазин является официальным владельцем товара;

- некоторые договоры могут предусматривать жёсткое штрафование за просрочку ежемесячного платежа. Магазин вправе даже изъять товар, не возвращая выплаченную сумму;

- после того, как внесён последний платёж, выдаётся соответствующая справка, подтверждающая это, которую покупателю нужно хранить.

В договоре рассрочки обязательно должны указываться следующие сведения:

- Данные продавца и покупателя.

- Название товара.

- Сумма первоначального взноса.

- График выплат по месяцам с указанием общей суммы и предоплаты.

- Перечень способов оплаты.

Как понять: это кредит или рассрочка

Многие банки, стремясь увеличить оборот кредитных средств, договариваются с продавцом об оформлении кредитов для покупателей. Схема проста: магазин предоставляет товары со скидками и одновременным оформлением выгодных кредитов банка. В дальнейшем предложенная скидка компенсируется выплатой процентов.

Поиск более выгодного решения приводит покупателя к приобретению товара в рассрочку. Однако и здесь можно столкнуться все с тем же кредитом

При составлении соглашения нужно обратить внимание на следующие моменты:

- если продавец предлагает оформить кредитную карту, то в сделке принимает участие третья сторона – банк;

- предложение об увеличении сроков рассрочки неизбежно приведет к составлению кредитного договора.

Итак, рассрочка – это соглашение только между покупателем и продавцом. А стоимость товара не изменяется с момента его приобретения клиентом, в договор не вносится никаких посторонних платежей – комиссий, процентов и т. д.

Автор статьи:

Особенности банковского кредита

Обычно банки заинтересованы в выдаче займов, поскольку именно эта услуга приносит им основную прибыль.

В зависимости от целевого назначения выделяют наиболее востребованные виды кредитов:

- для приобретения автомобиля;

- на развитие бизнеса;

- ипотечные;

- потребительские.

Если речь идет о крупных суммах, финансовое учреждение требует от заемщика залог в виде недвижимости, автомобиля или других ценных предметов. Такой шаг минимизирует риски банковской организации. При оформлении потребительского кредита банк становится связующим звеном между продавцом и покупателем, предоставляя деньги на совершение покупки. Такая операция интересна для всех троих участников сделки: покупатель получает желаемый товар, продавец — деньги за продажу, а банк — комиссию за пользование кредитом.

Единственный недостаток для клиента — необходимость выплачивать ежемесячные проценты, в результате чего конечная стоимость покупки будет значительно превышать сумму, заявленную в магазине. Однако в этом случае сделка остается прозрачной, и все расчеты можно прочесть в кредитном договоре.

Что можно купить в рассрочку

Продавец может оформить в рассрочку любой товар или услугу (бытовую технику, ремонт, мебель, детские товары, автомобиль).

Для продавца — оформление рассрочки представляет определенный финансовый риск, но, как правило, сумма этого риска уже закладывается в стоимость товара.

Что можно купить в рассрочку

Кроме того, предлагая услугу беспроцентной рассрочки, магазины демонстрируют свою лояльность и увеличивают товарооборот. Выступая самостоятельно в роли кредитора, магазины часто предлагают в рассрочку товар, который долгое время не продается, выходит из моды, сезонный товар и т.д.

Сотрудничая с банками и выступая посредниками в сделке, магазин может предложить по услуге рассрочки любой товар, даже самый популярный и востребованный.

Условия получения рассрочки в «Эльдорадо»

Оформить покупку можно через Интернет или в самом магазине. После оформления онлайн-договора нужно будет с паспортом прийти в магазин, подписать документы и забрать товар. Сделки оформляются через банк Хоум Кредит энд Финанс.

В Эльдорадо есть два вида услуги:

- Кредит 0-0-6. Рассрочка на отдельные категории товаров, например, смартфоны. Стоимость кредита не выше 80 тысяч рублей.

- Кредит 0-0-24. Рассрочка на 12 месяцев на покупку стоимостью от 2 до 200 тысяч рублей. Распространяется на ограниченный ассортимент товаров. Проценты за покупку выплачивать придется, их размер зависит от суммы первоначального взноса и срока кредитования и варьируется от 7 до 21% годовых.

Видео по теме «Рассрочка в Связном, МТС, ДНС, Эльдорадо в 2019 году»

Рассрочка для любого магазина – это способ привлечения новых клиентов и увеличения продаж, поэтому именно торговые организации заинтересованы в сделках со своими покупателями. И договоры заключаются не с банками, а с магазинами, именно они решают, предоставить вам рассрочку или нет. Поэтому перед покупкой нужно тщательно изучить условия и требования магазинов, прочитать рекомендации и советы в Интернете.

Плюсы и минусы рассрочки по сравнению с кредитом

Говоря о покупке товара в кредит или рассрочку, важно изучить особенности каждого вида сделки и выбрать для себя более приемлемые условия.

Преимущества рассрочки:

- Отсутствие процентных начислений за пользование кредитом. Часто это главный критерий в выборе между кредитом или рассрочкой. Однако нужно внимательно читать условия договора на предмет других расходов: страховки или комиссии при получении товара.

- Скорость и простота оформления. Сделка заключается напрямую между продавцом и покупателем без привлечения посредника в виде банка. При этом покупателю обычно необходимо предъявить только паспорт. Заключение договора с банком предполагает сбор и подготовку документов, создание заявки, ожидание решения банка.

- Возможность получения займа даже с плохой кредитной историей. В магазине редко проверяется добросовестность и платежеспособность покупателя. В случае с банком невыплаченный вовремя кредит может стать основанием для отказа в выдаче займа.

- Возможность замены или возврата в магазин. При этом продавец может быстро вернуть покупателю деньги, уплаченные за покупку.

К недостаткам рассрочки можно отнести:

- Внесение первоначального платежа в качестве аванса. В случае с кредитом первоначальный платеж выплачивается только в случае крупной покупки — автомобиля или недвижимости. При обычных потребительских кредитах можно взять займ на всю стоимость товара.

- Короткие сроки погашения задолженности. Максимальный период рассрочки обычно не превышает одного года. По кредитному договору общую сумму можно возвращать около 3 или 5 лет.

- Скрытые уловки, увеличивающие стоимость товара, купленного в рассрочку.

Трудно судить о том, что лучше — рассрочка или кредит, так как каждый выбирает для себя удобные условия. Однако чтобы принять правильное решение, нужно изучить вопрос еще глубже.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по

займу, то есть вы выплачиваете исключительно полную стоимость товара, не

переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства,

приобретая товары, или оплачиваете услуги исключительно у партнёров банка,

предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними

процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было

более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное

предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального

эксперимента: на заправках в скором времени можно будет приобретать бензин в

рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить

через специальное приложение карту рассрочки с лимитом до 15 000 рублей на

покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в

течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья,

процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Как взять займ с рассрочкой?

Вы можете взять займ в рассрочку на карту с помощью МФО. Оформить запрос можно с любого устройства с доступом в интернет

В каждой графе анкеты важно в полном объеме указать всю необходимую информацию

Микрофинансовые организации требуют указывать следующие данные:

- Имя, фамилию, отчество получателя денег.

- Серия, номер паспорта, кем, когда выдан документ.

- Адрес регистрации, фактический адрес проживания.

- Информацию о семье и доходах.

- Данные о действующих кредитах в других компаниях.

Заемные деньги от кредитора можно получать на разные виды банковских карт: МИР, Мастеркард, Visa, реже – Маэстро.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

Я купил телефон за 14 990 Р, а заплатил в итоге 14 556 Р. Да, это не самая большая экономия, но все равно это скидка.

434 Р

я сэкономил на досрочном погашении

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Стоит ли брать ли телефон в рассрочку

Преимущества

- Возможность разделения непосильной суммы на несколько небольших частей;

- Получение положительной кредитной истории;

- Предоставление выгодных условий для дальнейших кредитных услуг банка;

- Шанс досрочного погашения с учетом пересмотра процентной ставки и дальнейшего возврата её суммы.

Недостатки

- Риски кредитной «кабалы» при несоблюдении условий договора по рассрочке;

- Угроза накоплений процентных просрочек на большие сроки;

- Существенное влияние на ежемесячный бюджет;

- Дополнительные хлопоты с банковскими документами;

- Необходимость постоянного контроля суммы долга.

# Как применяется акция беспроцентной рассрочки, если в заказе несколько товаров

-

Если в одном заказе товары от разных продавцов, причём каждый товар участвует в акции беспроцентной рассрочки, то каждый продавец платит только за свой товар. Действует для Ozon.Рассрочки и Кредитного брокера.

-

Если в одном заказе товары от разных продавцов, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.

-

Если в одном заказе товары от одного продавца, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.

Что влияет на процентную ставку

Главными факторами, от которых могут зависеть проценты, являются:

- цена смартфона (чем дороже, тем жестче условия сделки);

- пакет предоставляемых документов с подтверждением вашей платёжеспособности;

- сроки уплаты кредита;

- наличие и размер первого взноса.

Ставки потребительского кредита на смартфоны относительно высоки – порядка 30-40 процентов годовых. Это связано с тем, что телефоны входят в группу товаров повышенного риска: в случае неуплаты банк может лишиться своих средств, даже при том условии, что залогом является сам товар, ведь подержанный телефон не имеет первоначальной ценности. В этом случае повышенные ставки служат банку страховкой.

Как купить товар в кредит по карте «Халва»

На Вайлдберриз можно приобрести товар в рассрочку по карте Халва, а на сколько месяцев и какие условия рассрочки в 2021 году, рассмотрим подробнее.

Для оформления карты «Халва» необходимо:

- Зайти на сайт Halvacard.ru.

- Нажать на «Заказать карту».

- Заполнить соответствующие поля.

- Нажать «Заказать».

В течение некоторого времени специалисты банка перезвонят и подберут оптимальный вариант кредитования, исходя из ваших доходов. Однако стоит учитывать, что Wildberries не является партнёром Халвы и поэтому льготного периода беспроцентной рассрочки не будет, хоть оплатить товар по карте можно.

Рассрочка или кредит?

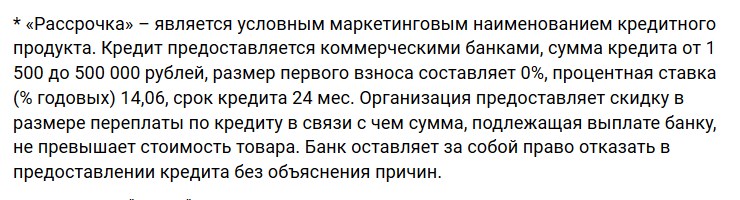

Во многих магазинах под видом рассрочки покупателю предлагается оформить кредит, со всеми вытекающими последствиями. Пример такого “выгодного предложения”:

Кредит под видом рассрочки

Кредит под видом рассрочки

На первый взгляд ничего страшного, магазин дает скидку в размере процента, который клиенту придется заплатить банку. То есть итоговая сумма должна остаться той же, что и в случае покупки за наличные в магазине. Однако сотрудники магазина или банка вместе с кредитом, зачастую, пытаются навязать дополнительные услуги в виде страховки, расширенной гарантии и т.д. Что нужно делать в этом случае? Внимательно читать договор!