Карты рассрочки без процентов

Содержание:

- # Почему это выгодно

- Отличия от кредита

- Подача заявки на рассрочку

- Примеры

- В чем подвох беспроцентной рассрочки?

- Условия получения рассрочки в «Эльдорадо»

- Актуальные предложения по рассрочке от магазина М Видео

- Ответственность сторон

- Примеры программ рассрочки

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

- Беспроцентный кредит в МФО и экспресс-займах

- Не все так гладко! Или дополнительные «опции» к рассрочке без переплат…

- Заключение

# Почему это выгодно

Беспроцентная рассрочка поможет увеличить число ваших покупателей.

Согласно статистике, введение беспроцентной рассрочки на популярные дорогостоящие товары приводит к увеличению продаж.

Те, кто раньше откладывали покупку, смогут приобрести товар сейчас и без переплаты.

Рассрочка позволяет покупателям:

- совершать покупки сразу, не откладывая на потом;

- покупать больше, увеличивая сумму чека;

- покупать чаще.

При этом вы оплачиваете услугу беспроцентной рассрочки только для тех товаров, которые были оформлены в рассрочку.

Услуга не является обязательной для покупателя. Ваши товары по-прежнему можно будет купить, оплатив весь заказ сразу.

Беспроцентная рассрочка поможет вам повысить продажи, увеличить фактическую оборачиваемость и уменьшить расходы на хранение товаров.

Отличия от кредита

Теперь пришло время разобраться, чем она отличается от кредита. Вопрос крайне актуален, так как большинство банков предлагают карты, перетекающие в кредит, при несоблюдении правил пользования беспроцентным периодом. В чём основная разница и как не оформить кредит вместо желаемой рассрочки без переплат.

Рассрочка представляет собой поэтапную выплату стоимости товара. Вы платите исключительно ту сумму, которая заявлена на ценнике. Оформляя кредит, банк выдаёт вам сумму на потребительские нужды, которая облагается процентами. Наличие процентов – основное отличие от кредита.

Кроме того, рассрочку оформить проще, действие проходит на территории организации, в которой вы приобретаете товар, не нужно привлекать сторонних субъектов, а так же количество документов, необходимых для оформления рассрочки, существенно меньше. Одобрение по рассрочке получить намного легче, чем по кредиту, даже при наличии плохой кредитной истории есть вероятность. Что вы сможете приобрести в рассрочку то, что желаете.

Подача заявки на рассрочку

Сразу необходимо отметить, что весь процесс оформления состоит из двух этапов:

- Онлайн оформление. Непосредственная подачи заявки;

- Подписание договора в магазине или в банке.

Оформить услугу онлайн, не посещая торговую сеть или финансовое учреждение, если оно является банком, невозможно. Исключение – приобретение товара с помощью карты рассрочки или использование услуг МФО.

Если опция доступна, то обязательно нужно сравнить стоимость телефона в рассрочку со стоимостью подобного товара в других магазинах. Связано это с тем, что очень часто товары в рассрочку продают с завышенной ценой: для клиента банк устанавливает 0% ставку, но при этом он должен на чем-то заработать прибыль. Алгоритм прост: продавец устанавливает завышенную наценку, которую потом и перечисляет банку. Довольны все: магазин продал телефон, а банк получает прибыль. Только покупатель теряет свои деньги.

Если цена подходит, функция рассрочки доступна, то можно переходить к непосредственному оформлению.

Первый этап – подача заявки. Но для этого необходимо определиться с банком. Советуем сразу подавать анкеты в несколько учреждений: не все банки утвердят рассрочку, кроме того, величина ежемесячного платежа у каждого кредитора будет разной. Также лучше выбирать тот банк, где уже был оформлен кредит, открыт зарплатный счет, есть депозит. В таком случае шансы на успех равны почти 100%.

Что нужно еще учитывать при подаче заявки:

- Купить смартфон в интернет магазине в рассрочку можно на разный срок: один банк предлагает на 2 месяца, другой на 5 и т.д. Поэтому выбирайте оптимальный вариант, с учетом финансовых возможностей;

- Обязательно читайте мелкий шрифт, представленный под любой услугой банка. Мелким шрифтом может указано, что банк дополнительно обязывает клиента осуществить добровольное страхование, есть ежемесячная комиссия за обслуживание кредита, необходимо оплатить первоначальный взнос и т.д.

На деле, когда внимательно будут изучены все дополнительные условия, как без процентов можно взять рассрочку и в каких учреждениях, то половина из существующих предложений просто не будут учитываться.

При подаче заявки указываются:

- Паспортные данные;

- Контактные данные;

- Данные о наличии работы: уровень ежемесячного дохода, общий страховой стаж и т.д.

Каждый банк может запрашивать разнообразные данные. Но может быть и единая анкета от магазина. Для самого клиента лучше, когда заявка содержит множество сведений. В таком случае покупателя пригласят только для подписания договора, а не для заполнения стандартного пакета бумаг, как при обычном кредите.

Советы при формировании заявки:

- Всегда указывать только правдивые данные. Если будет обнаружен обман, то будет 100% отказ;

- При отправке анкеты обязательно проверяйте правильность заполнения формы. Ошибки также могут повлиять на результат.

Параллельно с отправкой анкеты некоторые банки могут сразу попросить и осуществить подачу документов – фото или скан паспорта. Удобно тем, что такая опция экономит время.

Многих волнует вопрос, а можно ли взять рассрочку с плохой кредитной историей и как это сделать? Да, возможно. Чтобы повысить свои шансы, необходимо подавать заявку в несколько финансовых учреждений, чем больше, тем лучше, а сумма самой рассрочки должны быть минимальной. Поэтому, если есть не закрытый кредит или он достаточно проблемный, то выбирать необходимо бюджетный телефон.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по

займу, то есть вы выплачиваете исключительно полную стоимость товара, не

переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства,

приобретая товары, или оплачиваете услуги исключительно у партнёров банка,

предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними

процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было

более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное

предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального

эксперимента: на заправках в скором времени можно будет приобретать бензин в

рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить

через специальное приложение карту рассрочки с лимитом до 15 000 рублей на

покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в

течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья,

процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

В чем подвох беспроцентной рассрочки?

На первый взгляд всегда кажется, что ничего лучше рассрочки быть не может: нет никаких процентов, но при этом платить за товар сразу тоже не нужно. Кажется, что условия были выдвинуты таким образом, что они полностью ориентированы на потребности клиента, пускай даже в ущерб самому магазину или банку.

Но, конечно, умные потребители сразу задаются вопросом, в чем подвох рассрочки без переплаты. И ведь подвох в самом деле присутствует. Правда, его не замалчивают: соответствующую информацию можно легко получить из договора, который обязательно дают подписать клиентам при оформлении рассрочки. Беда лишь в том, что многие пользователи не утруждают себя чтением «каких-то бумажек».

Подвох рассрочки без переплат — это страховая премия, которая в обязательном порядке будет уплачена покупателем. Дело в том, что рассрочка по сути является беспроцентной целевой ссудой, выдает ее не магазин, а банк. Причем проценты присутствуют — просто их выплачивает магазин, а не клиент.

Но банки, как известно, займы кому угодно не дают. В свою очередь, рассрочка сама по себе подразумевает низкий уровень бумажной волокиты: часто магазины не требуют от клиента даже справку о доходах, особенно если стоимость товара ниже 30 000 рублей. Соответственно, для банка, который эти деньги и выдает покупателю, отсутствие проверок — это риск. И этот риск компенсируется страховкой.

Кроме того, нередко «мухлюют» сами магазины. Самые распространенные обманы с их стороны мы аккумулировали в списке ниже:

- Руководство магазина может заранее поднять цены на товары, которые затем будут реализованы через рассрочку. Таким образом, фактически, покупатель все-таки переплатит, пусть и не на большую сумму — поднятие цен чаще всего не превышает 15% от первоначальной стоимости товара. Чтобы не попасться на эту удочку, мы советуем изучать цены на интересующие вас модели. Если вы увидели что-то в рассрочку, проверьте, по какой цене этот же товар продают другие магазины;

- Часто условие «0-0-12» или «0-0-24» не до конца выполняется. В условиях договора может быть прописано, что клиент платит за товар без процентов только определенное время — например, первые 6 месяцев с момента заключения договора. А затем условие «0%» пропадает, и клиенту уже нужно будет вносить проценты по кредиту. Противостоять этому можно только одним способом — внимательно изучать условия кредитования в соответствующим договоре;

- Наконец, акция вообще может быть «липовой». Ее магазин может использовать просто как мощную и эффективную пиар-компанию. Когда же клиент придет в магазин за товаром, то вдруг выяснится, что самые интересные модели, участвующие в акции, уже распроданы. Или, например, выяснится, что акция действует лишь при соблюдении каких-то очень сложных условий — например, если вы сможете доказать, что вы на протяжении последнего года хоть что-то покупали в магазине, проводящем акцию. В такой ситуации клиенту просто нужно помнить, что он пришел именно за акцией, а не за «другими выгодными предложениями» от магазина. Только так можно не стать жертвой грязной маркетинговой программы магазина.

Условия получения рассрочки в «Эльдорадо»

Оформить покупку можно через Интернет или в самом магазине. После оформления онлайн-договора нужно будет с паспортом прийти в магазин, подписать документы и забрать товар. Сделки оформляются через банк Хоум Кредит энд Финанс.

В Эльдорадо есть два вида услуги:

- Кредит 0-0-6. Рассрочка на отдельные категории товаров, например, смартфоны. Стоимость кредита не выше 80 тысяч рублей.

- Кредит 0-0-24. Рассрочка на 12 месяцев на покупку стоимостью от 2 до 200 тысяч рублей. Распространяется на ограниченный ассортимент товаров. Проценты за покупку выплачивать придется, их размер зависит от суммы первоначального взноса и срока кредитования и варьируется от 7 до 21% годовых.

Внимание! Для рассрочки в магазине Эльдорадо потребуется только паспорт. Но чтобы повысить свои шансы на одобрение, можно предоставить водительское удостоверение, ИНН или страховое свидетельство.. Видео по теме «Рассрочка в Связном, МТС, ДНС, Эльдорадо в 2019 году»

Видео по теме «Рассрочка в Связном, МТС, ДНС, Эльдорадо в 2019 году»

Рассрочка для любого магазина – это способ привлечения новых клиентов и увеличения продаж, поэтому именно торговые организации заинтересованы в сделках со своими покупателями. И договоры заключаются не с банками, а с магазинами, именно они решают, предоставить вам рассрочку или нет. Поэтому перед покупкой нужно тщательно изучить условия и требования магазинов, прочитать рекомендации и советы в Интернете.

Актуальные предложения по рассрочке от магазина М Видео

Сегодня М Видео предлагает своим покупателям много кредитных программ, которые помогут им совершить покупки без переплаты. Если знать условия рассрочки в магазине, то можно неплохо сэкономить. Сразу нужно уточнить, что товары в рассрочку в М Видео можно приобрести не все, а только те, на которые распространяется акция. Вот некоторые актуальные предложения:

- «супервыгодный кредит» — это рассрочка без переплаты на срок от 10 до 24 месяцев. Акция действует ограниченный промежуток времени и на некоторые категории товаров, среди которых фотоаппараты, ноутбуки, смартфоны и стиральные машины. Банк может отказать заемщику в получении рассрочки без объяснения причины;

- рассрочка «0-0-24 на все мечты» — это беспроцентная рассрочка, предоставляемая на срок от 10 до 24 месяцев. В акции участвуют некоторые категории товаров, за исключением продукции из стоп-листа. Вместе с основным товаром в рассрочку можно оформить услуги магазина, доставку, сопутствующие товары.

Ответственность сторон

Не важно, какую именно форму рассрочки оформляет клиент (напрямую с магазином или через банк-партнер), необходимо помнить об ответственности сторон. Заключая договор с менеджером банка, при скоринг-тексте следует максимально правдиво отвечать на задаваемые вопросы

Несмотря на то, что при оформлении рассрочки не требуют документы-подтверждения слов клиента (кроме паспорта).

Покупатель обязан в полной мере расплатиться с банком по своим обязательствам до истечения срока, указанного в договоре. Как и в кредитных платежах, в платежах по рассрочке нельзя нарушать график. Не стоит забывать, что, предоставляя рассрочку, банк фиксирует лишь определенный временной льготный период. Если клиент нарушает правила выплаты и не покрывает задолженность в срок, то банк имеет право перевести его задолженность на иную процентную ставку. При нарушении финансовой дисциплины заемщика, банк может наложить штраф или иные санкции, описанные в договоре.

А так же банк имеет право передать в Бюро кредитных историй отрицательную информацию по кредитной истории клиента, что в дальнейшем отрицательно скажется на его репутации.

Обратите внимание: Универсальный совет для всех заемщиков банков (не зависимо от формы и вида кредитования): после внесения последнего платежа или досрочном погашении кредита обязательно попросите специалиста банка выдать вам справку о полном погашении и закрытии кредитного договора с датой и печатью банковской организации

Примеры программ рассрочки

ИКЕА

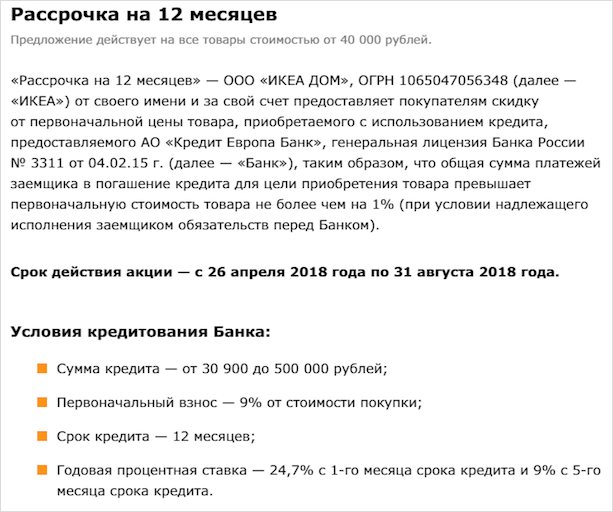

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, 9 или 12 месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

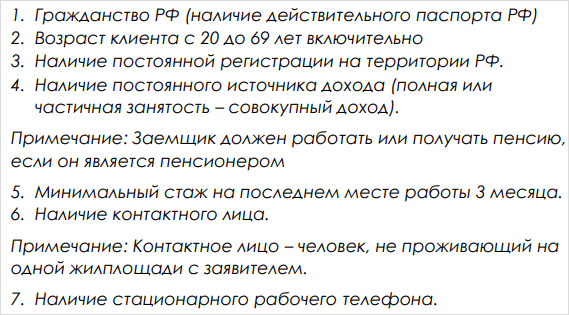

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

Беспроцентный кредит в МФО и экспресс-займах

Если банки редко готовы предлагать беспроцентные кредиты только по паспорту, так как не имеют с этого никакой прибыли, то микрофинансовые организации, чтобы привлечь к себе новых клиентов, часто предлагают подобные условия либо только для новых, либо для всех клиентов. Но здесь уже на большие суммы рассчитывать не приходится, разве что занять несколько тысяч до зарплаты или на неотложные нужды.

ТОП бесплатных микрозаймов только по паспорту ⇒

Online Zaim — 5 дней без процентов

- Сумма: от 2000 до 10 000

- Срок: от 5 до 25 дней

- Процентная ставка: до 1% в сутки

Данное МФО выдает займы всем гражданам РФ с 18 лет только по паспорту. Действует акция — первые 5 дней проценты по займу не начисляются, то есть вы можете взять 10 000 на 6 дней, а заплатить, как будто пользовались всего один. Стандартная ставка после 5го дня — 0,9% для постоянных и 1% в день для новых клиентов.

Деньги сразу — 5 дней под 0%

- Сумма: от 1000 до 30 000 рублей

- Срок: 16 дней + прологация

- Процентная ставка: от 0% в день

Та же самая акция — первые пять дней вы можете пользоваться деньгами бесплатно. Но распространяется она уже только на новых клиентов. Старые же могут рассчитывать лишь на каждый пятый займ (до 15 дней) под 0,02% в сутки.

Выдают всем с 18 лет, в том числе пенсионерам и студентам. Справки не нужны, требуется только паспорт. Но взять деньги можно только наличными в офисах компании, онлайн на карту не переводят. Новым клиентам — бесплатно.

CreditPlus — первый займ бесплатно

- Сумма: до 15 000 руб.

- Срок: до 30 дней

- Процентная ставка: 0%

И самое выгодное предложение бесплатного кредита от МФО CreditPlus. Действует только для новых клиентов, но если вы никогда еще не обращались сюда, грех не воспользоваться. Аналогичные условия сейчас в Moneza — первый займ до 15 000 — без процентов на 30 дней.

Новые МФО, выдающие первый займ под 0% всем ⇒

Можно получить до 15 000 на месяц и отдать те же самые 15 000 — 0% действует на весь срок займа. Кстати, так можно бесплатно улучшить свою кредитную историю, взяв займ и погасив его точно в срок.

Не все так гладко! Или дополнительные «опции» к рассрочке без переплат…

Страховка для покупателя – перестраховка для продавца. К сожалению, для клиентов, такие заманчивые акции, как рассрочка 0/0/12 или 0/0/24 (36) во многих магазинах оформляются с дополнительными условиями. Например, необходимо приобрести аксессуары к товару на определенную сумму или оформить (купить) страховку.

Пункт 1. Страховка. Закон Российской Федерации запрещает отказывать в получении кредита или рассрочки клиенту, который не желает приобретать дополнительные услуги. А именно, статья 16 Федерального Закона «О защите прав потребителей» от 7 февраля 1992 года (ред. от 1 мая 2017 года). Однако, к сожалению, далеко не все организации соблюдают данное правило. Так, по многочисленным отзывам недовольных клиентов в сети интернет, банки «Ренессанс Кредит» и «ОТП Банк» не одобряют заявки на получение рассрочки без согласия на заключение договора страхования. Однако, это лишь домыслы клиентов, ведь фактически, любой банк имеет право отказать клиенту в получении кредита без объяснения причин. Поэтому, получается, все законно. Тогда клиенту нужно просто пробовать искать те банки, которые работают по иным условиям.

Если все же магазин (или банк) не идут ни на какие уступки, и доводы клиентов о нарушения законодательства не действуют, то, оформив договор страхования, от него можно отказаться в течение 5 дней. Для этого нужно написать заявление в свою страховую компанию о досрочном расторжении договора. Согласно Указу Центрально Банка Российской Федерации № 3854 от 20 ноября 2015 года, страховые компании обязаны удовлетворить просьбу клиента о досрочном расторжении договора и возместить уплаченные клиентом деньги в течение 10 рабочих дней после получения заявления.

Но рассчитано это на то, что, даже зная свои права и законы, клиент по каким-то причинам не станет этого делать (пожалеет свое время и нервы).

Пункт 2. Что касается дополнительных покупок, то это условие магазина, а так как и рассрочку предлагает он, то, именно от данного условия отказаться невозможно. То есть, можно, но тогда уже для клиента не будет действовать акция. Например, многие цифровые магазины, при покупке телефонов в рассрочку, предлагают дополнительно платно оформить той или иной тариф, приобрести аксессуары к телефону на сумму, не менее 10% от стоимости товара. А некоторые Банки не заключают договор без согласия клиентов на дополнительные опции в виде, например, смс-оповещений на весь период кредитования.

Заключение

С развитием рынка кредитных карт, карт рассрочки и микрозаймов POS-кредитование постепенно сдает свои позиции. Условия таких продуктов иногда оказываются более выгодными, чем кредит, который оформляется в магазине. На рынке достаточно много предложений от популярных банков и МФК, которые хорошо подходят для оплаты дорогих покупок.

Но технологии кредитования в магазинах также продолжают развиваться. Системы оценки заемщиков совершенствуются и позволяют эффективнее отсеивать ненадежных заемщиков, что положительно влияет на условия. Многие клиенты все еще предпочитают такие предложения кредитным картам из-за быстрого оформления и более простого погашения. За счет этого кредиты в магазинах продолжают оставаться востребованными как у покупателей, так и у бизнеса.