Что делать, если счет в банке был арестован приставами?

Содержание:

- Основания для блокировки

- Должны ли приставы сообщить об исполнительном производстве?

- Арест и взыскание: в чем разница

- Как происходит блокировка счета и карты

- Что делать, если заблокировали карту?

- Арест кредитной карты

- Чем может помочь юрист?

- Порядок проведения процедуры

- Какие счета могут избежать ареста денежных средств

- Как предотвратить подобные неприятности

- Каких банков счета и карты не блокируют приставы

- Какие карты не подлежат аресту

- А что по криптовалюте?

- АРЕСТ ПО СЕКРЕТУ?

- Лайфхак

Основания для блокировки

Изучая, как приставы узнают о счетах в банках, необходимо сначала определиться с перечнем причин, которые могут выступить основанием для действий представителей ФССП. Согласно законодательству, единственной причиной, по которой может быть осуществлена блокировка средств гражданина, является постановление.

Оно выписывается представителями данной структуры на основе документов, полученных от лица или организации, требующей возврат долга. Процедура предусматривает, что разрешение на взыскание средств получается в результате проведенного судебного заседания, на котором органы правосудия рассматривают дело и составляют исполнительный лист.

Он содержит подробную информацию о порядке удержания и списания средств со счетов гражданина, а также сумму средств, которая подлежит возврату. На основании подобного документа, представители ФССП вправе:

- Проводить изыскания с целью определения наличия у должника имущества и денежных средств, в том числе и на счетах в финансовых организациях.

- Направлять требования в них по установленной форме об аресте активов гражданина, если подобные были выявлены.

- Контролировать процедуру ареста счета, чтобы обеспечить соответствие запрета законодательным нормам.

При этом пользователь должен учитывать, что ФССП не может взыскивать с человека свыше 50% от зарплатных или иных зачислений. Также следует отметить, что законодательство предусматривает льготы для одиноких родителей, имеющих на содержании несовершеннолетних детей. В подобной ситуации, допускается списание не более 25-30%, что позволяет облегчить финансовое положение должника.

Чаще всего, потребители сталкиваются с блокировкой их счетов из-за следующих причин:

- наличие крупной задолженности по ЖКХ;

- неоплаченные штрафы;

- долги по алиментам и другим обязательным платежам;

- серьезные просрочки или крупный размер долга по кредиту.

Важно учесть, что при большом объеме долга, приставы имеют полное право изъять у должника не только денежные средства, но и имущество. При этом, подобной меры не предусмотрено, если задолженность гражданина составляет менее 3000 рублей

Должны ли приставы сообщить об исполнительном производстве?

О начале исполнительного производства судебный пристав-исполнитель выносит соответствующее постановление. Копия этого документа направляется должнику по средствам почты России заказным письмом с уведомлением о вручении адресату. Должник получает уведомление о поступлении такого письма и должен забрать его в местном почтовом отделении.

Случаи, когда письмо не получено:

- гражданин не стал забирать его намерено;

- гражданин не проживает по месту своей регистрации;

- почтовый сотрудник не доставил уведомление;

- уведомление было украдено вместе с другим содержимым почтового ящика внутри подъезда.

Арест и взыскание: в чем разница

Давайте сразу, чтобы не было путаницы, разграничим два понятия. Многие не знают, чем именно они отличаются, и возникают разногласия. Вот описание:

- Арест – это когда на вашем счету некая сумма заблокирована («заморожена»), вы не можете ею пользоваться. Если есть деньги сверх неё, то они доступны к использованию. Снять арест можно только после того, как вы обратитесь к судебному приставку с заявлением о снятии ареста, пристав вышлет постановление в банк, и арест в течение трех рабочих дней разблокирует ваш счет.

- Взыскание – это уже когда ваш счет не блокируется, а с него списываются денежные средства по решению суда или по постановлению судебного пристава. Самое неприятное, что вашего разрешения никто не спрашивает. И если задолженность не была погашена, то взыскания будут продолжаться и дальше, при каждом пополнении счета. Прекратить взыскание можно только после полного погашения кредита.

Получается, что банк самостоятельно не может арестовать или взыскать денежные средства с вашего счета. Инициатором всегда является судебный пристав или суд, а банк лишь исполняет их требования.

Для того, чтобы деньги списали, банк должен получить либо постановление об аресте или взыскании, либо исполнительный лист или судебный приказ. Причем если первый направляет исключительно пристав-исполнитель, то второй может поступить непосредственно от физического или юридического лица.

По той же причине банк не может вернуть должнику деньги, потому что после списания они сразу направляются либо на счет пристава, либо сразу к взыскателю, т.е. вашему кредитору. Поэтому бесполезно требовать возврата от банка, в отделении вы можете максимум узнать кто именно забрал ваши деньги, и уже с них спрашивать.

Как происходит блокировка счета и карты

В своей работе ФССП руководствуется нормами законодательства, а также четко прописанным в нем алгоритмом действий, который обеспечивает законность их действий. Процедура блокировки проходит в несколько этапов. Первым из них, представляется судебное заседание, на котором, должнику предоставляется возможность самостоятельно погасить текущую задолженность.

Если этого сделано не было, судебные органы инициируют процедуру принудительного взыскания:

- Исполнительный лист, являющийся основанием для действий приставов, отправляется судом в ФССП.

- Приставы проводят поиск активов должника, после чего отправляют в финансовые организации, где они размещены, запросы о блокировке.

- Банки исполняют запрос и их клиент лишается возможности использовать счет в привычном режиме.

Выясняя, какие банки блокируют судебные приставы, следует отметить, что все действующие финансовые организации РФ обязаны исполнять запросы ФССП. При этом приставы самостоятельно производят розыск активов клиента, из-за чего, возникает небольшой шанс избежать блокировки.

Однако стоит учесть, что представители данного ведомства имеют полное право списать все начисления, которые были обнаружены на счетах должника, если они были зачислены до того, как был выписан исполнительный лист.

Среди организаций, на счетах которых довольно редко списывают средства судебные приставы, целесообразно отметить:

- Системы онлайн-платежей. Из-за высокого уровня анонимности, счета в системах электронных денег далеко не всегда попадают в поле зрения ФССП, что позволяет некоторым пользователям уберечь счета от блокировки.

- Криптовалюта. Пожалуй, наиболее надежным вариантом избежать блокировки денежных со стороны судебных органов, представляется их хранение на криптовалютных кошельках. Многие из них гарантируют владельцу полную анонимность, а транзакции, совершаемые пользователями подобных систем, невозможно отследить.

- Небольшие и региональные финансовые организации. Поскольку судебные приставы на основании исполнительного листа вынуждены самостоятельно проводить розыскные мероприятия и направлять запросы в банки, клиент может избежать блокировки счета, если разместит его в малоизвестном учреждении.

Однако, ни один из этих вариантов не дает 100% гарантии того, что пользователю удастся избежать законного списания его денежных средств и блокировки счета.

Что делать, если счет арестован

Нередко пользователи, столкнувшиеся с блокировкой счетов и списанием средств, изучают возможные варианты действий в столь непростой ситуации. Наиболее очевидным вариантом представляется полное погашение задолженности, которая стала причиной наложения ареста и дальнейшее использование зарплатного или иного счета без ограничений.

Однако, у потребителя далеко не всегда есть подобная возможность, особенно если долг крупный, ввиду чего, ему следует выполнить один из следующих вариантов действий:

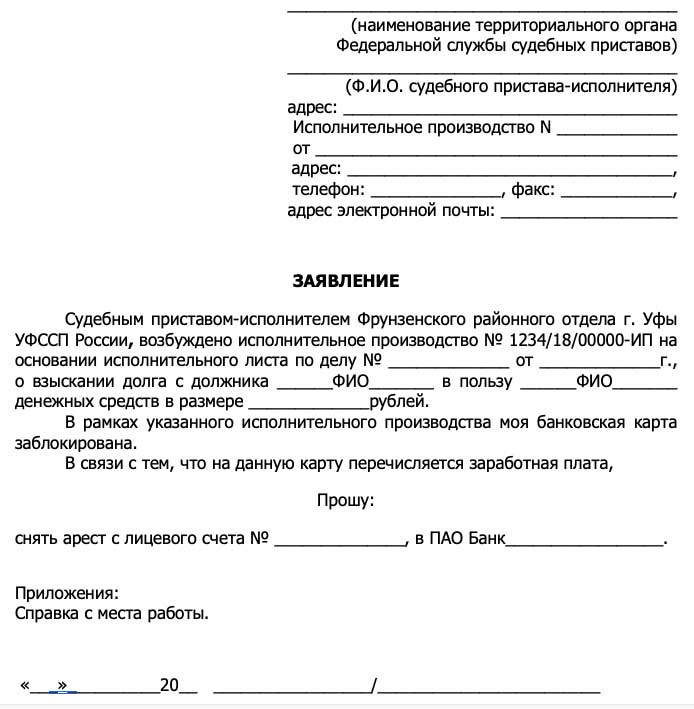

- Написать заявление приставам.

- Договориться с кредитором.

- Подать в суд.

Первый вариант применяется чаще всего. Он предполагает, что должник посещает отделение службы и пишет заявление о разблокировке карточки. В дальнейшем, с любых начислений на неё будет взиматься до 50% в счет долга до тех пор, пока он полностью не будет погашен. В заявлении необходимо отразить:

- ФИО должника, адрес его проживания и места работы.

- Наименование службы судебных приставов, а также лица, ответственного за работу с должником.

- Дату открытия исполнительного производства, данные суда, принявшего решение.

- Полные реквизиты финансовой организации, в которой заблокирован счет.

- Номер арестованного счета.

Крайне важно указывать вышеназванные данные без каких-либо сокращений. Подобная заявка рассматривается службой на протяжении 30 суток с момента получения документа

Должник будет уведомлен о решении органа, а если оно положительное — счета будут разблокированы.

Второй вариант предполагает, что гражданин может связаться с кредитором, частично погасить задолженность, попросить его отозвать требование и позволить расплатиться с долгами.

Третий вариант предполагает, что гражданин составляет исковое заявление, в котором ответчиком будет выступать служба судебных приставов. При этом существует вероятность обжалования решения о блокировке, а также сокращение суммы ежемесячного списания. Однако, судебное разбирательство длиться довольно долго, что делает метод неприемлемым для тех пользователей, которые не имеют иного дохода, помимо заработной платы.

Следует помнить, что запрет на использование счета может быть снят исключительно по инициативе ФССП.

Что делать, если заблокировали карту?

Иногда должники не знают о начале исполнительного производства, не получают соответствующего уведомления, а счет уже арестован. Чтобы получить возможность снова использовать карту, придется погасить обязательства, после этого пройдет еще несколько дней перед тем, как вы сможете пользоваться ей (соответствующая информация должна дойти до пристава).

Обратите внимание, что есть активы, на которые не может налагаться арест. К ним относятся:

- Выплаты по инвалидности, пенсии по потере кормильца.

- Алиментные платежи для содержания несовершеннолетнего ребенка, другого нетрудоспособного лица.

- Материнский капитал.

- Пособия по уходу за ребенком.

- Единовременные социальные выплаты.

- Помощь, предназначенная для погребения.

- Выплаты для третьих лиц.

Если вы уверены, что приставы арестовали карту незаконно, напишите заявление на имя старшего сотрудника в территориальное подразделение. В документе укажите:

- Наименование отдела ФССП и данные пристава.

- Ваши данные.

- Название документа.

- Номер исполнительного листа, производства.

- Объем задолженности.

- Информация о незаконно списанных деньгах, источник их поступления.

- Просьба вернуть неправомерно удержанные средства.

- Приложения списком, в котором приводятся доказательства вашей правоты.

- Подпись и дата.

Подтвердите заявление справками о назначении социальных выплат, при необходимости придется подать запрос в социальные учреждения, чтобы доказать источник поступления денег. Обращение будет рассматриваться в течение 10 дней, после этого лицо выносит соответствующее решение. Если вы несогласны с результатом, подать жалобу можно в органы прокуратуры и судебную инстанцию. Одновременно можно попросить привлечь пристава к дисциплинарной ответственности за допущенное нарушение.

Если долг все же необходимо выплатить, а деньги были арестованы на законных основаниях, у вас есть право подать заявление приставу об отсрочке или рассрочке платежей. Для этого должны быть уважительные причины. В качестве них выступает потеря работы, наличие нетрудоспособного члена семьи, несовершеннолетнего ребенка, иждивенца, инвалида, которому требуется оплачивать дорогостоящее лечение, другие тяжелые жизненные обстоятельства.

Таким образом, если в отношении вас началось исполнительное производство, рекомендуется заранее изучить список онлайн-банков, не сотрудничающих с судебными приставами, и перевести туда деньги для их сохранности.

Узнайте о своем долге

Бесплатная онлайн проверка судебной задолженности

Узнать задолженность

Мне нравится1Не нравится

Арест кредитной карты

С кредитными картами все намного легче, чем с зарплатными или другими дебетовыми, хотя вопросы по ним все же возникают часто. Но спорные ситуации возникают только из-за того, что клиенты банков не знают некоторые нюансы, и из-за этого совершают ошибки.

Но давайте обо всем по порядку.

Могут ли арестовать кредитную карту: возможно ли нет

Да, судебный пристав имеет право наложить арест на кредитный счет

На это обратила особое внимание доцент Финансового университета Оксана Васильева:. Аналогичного мнения придерживается и преподаватель УМЦ «ФИНКОНТ» Софья Богацкая

Однако она акцентирует внимание на том, что пристав-исполнитель не должен выяснять, на какой счет налагается арест (кредитный или дебетовый):

Аналогичного мнения придерживается и преподаватель УМЦ «ФИНКОНТ» Софья Богацкая

Однако она акцентирует внимание на том, что пристав-исполнитель не должен выяснять, на какой счет налагается арест (кредитный или дебетовый):. Но главное здесь то, что арестовать кредитный счет и снять с него деньги в счет погашения долга – это разные понятия

Но главное здесь то, что арестовать кредитный счет и снять с него деньги в счет погашения долга – это разные понятия.

Судебный пристав имеет право взыскивать денежные средства в счет погашения долга только с личных средств должника, но долг по кредитной карте – это уже заемные средства. Следовательно, если даже пристав-исполнитель наложил арест на кредитный счет, то деньги в долг с него не спишутся (а спишутся только собственные средства).

Единственное исключение – если карта кредитно-дебетовая. То есть, если клиент может как брать деньги в долг у банка, так и хранить на этой карте свои личные сбережения. Чаще всего это дебетовые карты с овердрафтом, а не кредитные. С подобных счетов пристав имеет право списать деньги, которые являют собственными, то есть произведенный арест не должен «ввести» карту в «минус», но есть и исключения. Более подробно об аресте карты с овердрафтом мы расскажем дальше.

Можно ли пользоваться кредитной картой при аресте

Если на кредитную карту был наложен арест, но на ней нет личных денег, только кредитные, человек может дальше продолжать использовать карту, то есть вносить на кредитный счет ежемесячные платежи и использовать деньги банка на личные нужды.

Другой вопрос – может ли банк списать деньги с кредитной карты, если внести на нее ежемесячный платеж? Ответ: нет, так как деньги, которые находятся на данной карте, принадлежат банку.

Это подтвердил и доцент Финансового университета Дмитрий Карпухин в своем интервью:

Списали деньги с кредитки: как быть

Хоть списывать кредитные средства нельзя, в теории такая ситуация может быть. Судебный пристав может наложить арест на кредитный счет, а сотрудник банка, по неопытности или невнимательности, взыскать эту сумму за счет заемных средств. Как быть в данной ситуации и можно ли вернуть списанные деньги?

Мы задали этот вопрос экспертам на интервью. Более подробно на данный вопрос ответил Дмитрий Карпухин:

То есть, по заявлению должника и при предоставлении документов, подтверждающих заемный характер списанных денежных средств (кредитный договор, официальное письмо-пояснение от банка), пристав-исполнитель должен составить документ об отмене взыскания и возврате денежных средств на кредитный банковский счет.

Если судебный пристав отказывается принимать такие документы, должнику следует обратиться к начальнику отделения ФССП. При условии, что и руководитель не принял никаких действий по возврату кредитных денежных средств на счет, должник может составить исковое заявление и обратиться в суд.

Закон есть закон, и тот, кто его нарушает, должен понести наказание. Но если с кредитного счета была списана сравнительно небольшая сумма долга и должник в целом согласен с исполнительным производством (например, не заплатил фиксированные взносы ИП, но все равно планировал их уплатить), то обращаться в суд, вероятно, не стоит – для рассмотрения судебного дела по взысканию истец обязан оплатить государственную пошлину, размер которой напрямую зависит от суммы иска. Да, госпошлина будет возмещена «проигравшей» стороной, но сначала ее оплачивает именно истец.

Чем может помочь юрист?

Сложно в ситуации, когда в дом пришли судебные приставы сохранять хладнокровие и аргументировано доказать свою правоту. Более того, при обжаловании действий судебных приставов потребуется юридически грамотно сформулировать суть допущенного в отношении Вас нарушения. Лучше всего не терять время и обратиться к квалифицированному юристу, который сможет помочь:

- Определит суть допущенных судебными приставами-исполнителями нарушений;

- Выберет самый лучший способ защиты;

- Подготовит жалобу или исковое заявление в суд;

- Примет участие в суде, заявит все необходимые ходатайства, подаст апелляционную жалобу или встречные возражения на жалобу противоположной стороны.

Комментарии и отзывы

|

Без имени 17 ноября 2017г. в 20:29:42

Речь в законе идёт о наличных деньгах при визите пристава домой к должнику. Однако приставы арестовывают расчётные счета или блокируют пластиковые карты, на которые поступают ежемесячные пенсии, причём делают это без учёта минимального прожиточного минимума должника. Так, в декабре 2017 г. я получу на руки пенсию в размере примерно 6800 рублей, хотя прожиточный уровень в Москве составляет 17300 руб., для пенсионеров почему-то 11300 руб., пенсия в Москве составляет 14500 руб. (хотя на лек-ва уходит большая часть пенсии.И пристав Измайловского РОСП Нечаева Т.В. спокойно это делает, а я должна писать на него жалобы, которые рассматриваются якобы в течение 10 дней. В судах практика такова, что там все дела рассматриваются в сроки, не менее 1 года. |

Порядок проведения процедуры

Как только на счет гражданина накладывается арест, с этого момента он теряет право пользоваться даже своей банковской картой. Судебные приставы списывают необходимую сумму со счета, даже не уведомляя об этом человека, который имеет долг.

В основном процедура ареста выглядит так:

- Сначала истец пытается решить вопрос мирным путем и требует возврат долга без обращения к приставам, на договорной основе. Он присылает уведомленияо наличии задолженности и о необходимости срочно ее погасить.

- Если же должник проигнорирует все попытки решить вопрос мирным путем, истец имеет полное право написать исковое заявление в суд. Если судом подтвердится факт о невыплате долга, то с должника начнут взыскивать средства в судебном порядке.

- Если ответчик проигнорирует требования суда, то тот в свою очередь начнет принятие более серьезных мер. Подаются запросы в банковские организации с целью выяснения, имеются ли у должника счета в банках, на которые поступают денежные средства. Как правило банк не имеет права отказать в этом запросе, и они подают все сведения о должнике судебным приставам в кратчайшие сроки.

- В конечном итоге судебные приставы выдают банку постановление о блокировке счетов ответчика и взыскании денежных средств.

Какие счета могут избежать ареста денежных средств

Клиенты кредитных учреждений имеют право открывать любые счета в банке, предусмотренные его внутренними правилами. При этом они могут иметь целевое назначение для получения строго определенных выплат или переводов. От характера поступлений будет зависеть, смогут ли арестовать денежные средства.

Для каких финансовых инструментов существует иммунитет от принудительного удержания? Для этого необходимо установить, как судебными исполнителями определяется максимальный размер взыскания по решению суда, и какую часть поступлений могут снимать без согласия граждан?

Какие виды платежей не могут арестовывать в финансовых организациях? В состав таких перечислений входят:

- выплат на ребенка: алименты, пособия, компенсации на лечение и т.д.;

- платежи, связанные с возмещением вреда здоровья и жизни граждан;

- пособия компенсационного и социального характера;

- иные аналогичные виды переводов.

Такие доходы обладают специфическим целевым назначением, не позволяющим распространить на них общие правила исполнительного производства. Если судебные исполнители арестовывают такие поступления, должник имеет полное право обратиться с жалобой в суд или на имя вышестоящего сотрудника ФССП.

Как назначение таких выплат повлияет на ограничение банковских счетов? Если клиент финансовой организации укажет при его открытии или изготовлении карты на его целевой характер (например, для получения алиментов от второго родителя), это будет являться основанием для освобождения от наложения запретов.

Нужно ли уведомлять уполномоченных лиц или сотрудников кредитного учреждения о недопустимости принудительного удержания средств с таких видов активов? Такой обязанности у граждан нет, однако, чтобы избежать риска незаконного снятия денежных средств, нужно направить соответствующее письмо в указанные инстанции.

Как предотвратить подобные неприятности

В полномочия приставов входит направление запросов в банковские организации для выявления счетов должника. Если с банка приходит положительный ответ об имеющемся счете, он блокируется.

Банки в ответах приставам никогда не указывают, что счет зарплатный. Поэтому неприятностей не удается избежать. Предотвратить это можно только в том случае, если своевременно погашать задолженности по кредитам и налогам. А если случилась просрочка, и банк подал в суд, выходить на контакт с приставами и сообщать им место работы.

При возникновении сложностей лучше всего обратиться в банк с просьбой предоставления рассрочки. Если человек нигде не работает, и у него нет счета в банке, то задолженность будет взыскиваться с гражданина путем реализации его имущества. Своевременные платежи и действия в рамках закона помогут избежать таких неприятностей.

Посмотрите видео. Снятие ареста с зарплатной карты:

Каких банков счета и карты не блокируют приставы

Задолженность, выявленная в деле начатого производства, передается исполнителем банковским работникам для ее удержания. При этом никто не учитывает, что это может быть карта, которую не могут арестовать приставы. На ней могут оказаться пособия, перечисленные детям, или пенсии, связанные с инвалидностью человека, без которых они не смогут прожить.

Законом Российской Федерации за № 229 предусмотрен перечень счетов, с которых финансы изымать воспрещается. Это:

- деньги, выделенные на избирательную компанию кандидатов в местную мэрию, законосовещательные органы, на пост президента;

- финансирование фонда, который принимает участие в проведении гражданского голосования;

- зачисления в иностранной валюте на банковских счетах, если конечно рублевый эквивалент перекрывает сумму задолженности.

Не подлежат блокированию студенческие стипендии учащихся на бюджете тех вузов, которые имеют аккредитацию, выплаты по инвалидности, нетрудоспособным членам семьи умершего кормильца, государственные социальные пособия на ребенка, материнский капитал.

Арест банковской карты, на которой хранятся соц. выплаты, невозможен

Разблокировка накоплений займет немало времени и нервов. Поэтому деньги лучше хранить в банках, к которым не имеют доступа судебные приставы. Они не поддерживают связь с ФССП, не предоставляют ей информацию о своей клиентской базе, соблюдая полную конфиденциальность. Чаще всего судебные исполнители обращаются в 20-30 самых крупных банков, к «Сбербанку», «Альфа Банку», «Газпромбанку» и «Промсвязьбанку», «ВТБ».

Список банков, в каких не арестовывают счета судебные приставы: «Хоум Кредит», «ВУЗ Банк», «Открытие», «Тинькофф». Но стоит учесть, что отсутствие договорных обязательств с ФССП не освобождает их от дачи сведений по запросу Федеральной службы.

С какой карты приставы не могут снять деньги автоматом среди крупных банков, так это карточки «ХМБ Открытие» и «Хоум Кредит». Между ними и Федеральной службой приставов договор о снятии наличности со счетов еще не подписан.

Однако несоблюдение соглашения между ФССП и учреждениями банков, подписанного в 2020 году, ведет к нарушению законов Российской Федерации. В случае отказа предоставить требуемые сведения по решению суда, к банку могут быть применены штрафные санкции, его могут лишить лицензии на проведение финансовой деятельности.

Какие карты не подлежат аресту

Закон об исполнительном производстве ограничивает порядок и процедуру применения мер принудительного исполнения. Несмотря на то, что судебное решение подлежит исполнению, этот процесс не должен оставить должника без средств к существованию. Поэтому в ряде норм закона содержатся ограничения на суммы и виды денежных поступлений, на которые можно наложить арест. Если арестованная карта и счет относятся к одной из льготных категорий, арест с них можно будет снять или ограничить сумму, к которой он применяется.

Зарплатная

Арест зарплатной карты (точнее, средств, поступающих на нее) возможен с соблюдением ограничений, установленных Законом об исполнительном производстве. Закон предусматривает, что должник вправе оставить за собой средства, необходимые для жизни. Поэтому арест может быть наложен только на часть поступлений на зарплатную карту – не более 50% (по некоторым видам задолженности – до 70%).

Подробнее об особенностях ареста зарплаты должника читайте здесь.

Если средства списали в полном объеме, вероятно, что судебный пристав не был уведомлен о том, что карта и счет являются зарплатным. Вероятна также ошибка со стороны банка. Поэтому, в случае ареста зарплаты необходимо обратиться в банк и к судебному приставу с требованием о разблокировке части средств на счете на том основании, что он является зарплатным.

Важно, что правило об ограничении сумм, на которые может быть наложен арест, применяется только к последнему платежу в счет заработной платы. На накопленные на счете средства ограничения не распространяются

Они могут быть арестованы в полном объеме.

Мнение эксперта

Комментирует юрист Александр Васильев

С 2020 года ошибочных блокировок заработной платы в полном объеме (вместо установленного законом процента) должно стать меньше. В соответствии с новой редакцией п. 5.1. ст. 70 Закона об исполнительном производстве, работодатели и другие лица, отправляющие деньги должнику, обязаны указывать код вида дохода при отправке платежа. Это позволит определять зарплату и иные подобные платежи, в отношении взыскания с которых установлены ограничения.

Социальная

Статья 101 Закона об исполнительном производстве ограничивает арест некоторых видов социальных пособий. Нельзя наложить арест на:

- Выплаты в счет компенсации вреда здоровью или в связи со смертью кормильца;

- Выплаты в связи с уходом за нетрудоспособными гражданами;

- Алименты и суммы выплат на детей в период розыска их родителей;

- Командировочные выплаты, выплаты от работодателя за износ инструмента, в связи с рождением ребенка, смертью родных и регистрацией брака.

На детские и социальные пособия арест наложить нельзя. О том, почему закон защищает их и как снять арест, если он все-таки был наложен, читайте в отдельной статье. Однако арест пособия по безработице допускается в тех же пределах, что установлены для заработной платы (подробнее об этом здесь).

Кредитная

Арест кредитной карты не соответствуют закону. Средства на кредитной карте не являются деньгами должника. Это деньги, принадлежащие банку. Если воспользоваться ими, владелец карты должен будет вернуть их банку в срок, определенный условиями обслуживания карты.

Мнение эксперта

Комментирует юрист Александр Васильев

В соответствии с Законом «Об исполнительном производстве» судебный пристав-исполнитель может налагать арест только на имущество должника (включая денежные средства). Оно может находиться как у должника, так и у третьих лиц, но собственником арестованного имущества может быть только должник.

Решение о том, использовать кредитные средства или нет, должен принять сам владелец карты. Судебный пристав по своей инициативе не вправе налагать арест на счет кредитной карты или списывать средства с него.

При этом возможно списание в счет долга денежных средств, поступающих на кредитную карту для погашения овердрафта. Поэтому в случае, если кредитная карта оказалась арестованной, должнику необходимо:

- Уведомить судебного пристава о том, что карта является кредитной;

- Обратиться в банк, чтобы договориться о погашении овердрафта.

Дебетовая

Дебетовая карта выдается к банковскому счету, на котором находятся накопления должника. На них можно налагать арест без каких-либо ограничений, если только эта карта не является зарплатной или кредитной. Применимые в этих случаях ограничения были описаны выше в статье.

А что по криптовалюте?

Пристав не вправе арестовать криптовалюту должника. Арбитражный суд Москвы постановил, что она не входит в конкурсную массу. Средства являются собственностью, но не наделены статусом имущества или имущественных прав.

Именно поэтому многие российские предприниматели из «теневого» сектора выбрали для себя цифровую валюту, застраховав свой капитал от любых рисков со стороны судебных приставов.

Что только не пророчил биткоину, а он возьми, да и взлети до небес. По крайней мере, весной 2021 его стоимость исчисляется десятками тысяч долларов США. Так, почему бы не инвестировать в крипту, выбрав на перспективу что-то менее дорогое

АРЕСТ ПО СЕКРЕТУ?

Как так происходит?

Дело в том, что банк информировать клиента об аресте средств на счете не обязан. Банк тут, по большому счету, вообще ни при чем. Он обязан лишь неукоснительно выполнять постановления приставов об аресте и списании средств в том количестве и оттуда, откуда скажет пристав, и отчитываться об этом перед ними в течение максимум трех дней. Некоторые банки все же проявляют инициативу и уведомляют клиентов об аресте средств на счетах, но так делают далеко не все. И ничего при этом не нарушают.

Информирование должника об исполнительном производстве (приведении решения суда в исполнение) — обязанность пристава. Сначала по почте придет уведомление об исполнительном производстве. Потом — об аресте. Уведомление производится по почте. Но если вы не живете по адресу регистрации, то можете благополучно пропустить моменты уведомлений.

Так что запросто можно оказаться в ситуации полного неведения об арестах, наложенных на счета, вклады или ячейки в банках. Особенно такая ситуация распространена, когда по суду взыскиваются налоги, штрафы ГИБДД или алименты. В большинстве таких случаев закон позволяет это делать принудительно, без явки ответчика.

Тем не менее способ не столкнуться с неожиданным арестом все же есть.

Лайфхак

На сайте ФССП есть база данных, в которой содержится информация обо всех долгах, переданных приставам в производство.

Для проверки достаточно ввести ФИО, город проживания и дату рождения. Если взять за привычку периодически проверять эту базу данных, то есть шанс не довести дело до ареста счетов, своевременно заплатив по долгам.

Для выяснения деталей или оперативного уведомления об оплате, если таковое потребуется, в базе приводится рабочий телефон ответственного пристава-исполнителя. Впрочем, дозвониться бывает непросто. На этот случай есть его электронная почта или физический адрес профильного подразделения ФССП, куда, в крайнем случае, можно подъехать.

Зная этот способ проверки своих подтвержденных судом долгов, можно вполне успешно их заплатить и избежать ареста счета, указывают юристы.

Хотя формально арест занимает один день (прислать электронное постановление в банк), на практике все не так быстро. «Для наложения ареста на денежные средства в банке требуется приблизительно 14 дней, где: три дня на передачу сведений судебному приставу-исполнителю, три дня на вынесение постановления о возбуждении исполнительного производства, пять дней для добровольного исполнения требований, пару дней на вынесение постановления о наложении ареста на денежные средства, один день на направление постановления о наложении ареста на денежные средства в банки, где у должника открыты счета, — поясняет Екатерина Романова. — Однако на практике уложиться в такие сроки получается крайне редко, и они, как правило, раза в два больше».

Как бы то ни было, проблема ареста банковского счета серьезная, и разрешить ее может только оперативное погашение долга, в противном случае пользоваться банками для расчетов не придется еще долго: любой открытый вами счет будет вскоре также заблокирован приставами.

При этом масштаб проблемы не известен даже самим приставам. Аресты накладываются и снимаются, но для ФССП главное — взыскать долг, поэтому подсчет арестованных счетов в службе не ведут.