Коды доходов в справке 2 ндфл в 2020 году

Содержание:

- Обстоятельства, исключающие оплату ЛН

- Размер и оплата соцпособия оп больничному с кодом «05» на 2021 год

- Коды доходов в справке 2-НДФЛ с расшифровкой

- Утверждена новая форма расчета 6-НДФЛ.

- Больничные в 2021 году. Переходный период на прямые выплаты

- Что говорят Минздрав и Налоговый Кодекс РФ

- Код дохода в справке 2-НДФЛ: с 1200 по 1240

- 2-НДФЛ: расшифровка кодов вычетов

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- Коды в справке 2-НДФЛ

Обстоятельства, исключающие оплату ЛН

В оплате пособия при получении травмы может быть отказано. Перечень оснований для отказа в выплате приведен в ст. 9 ФЗ от 29.12.2006 № 255-ФЗ.

| Основание отказа | Описание |

| Получение травмы в результате противоправных действий | Подразумевается умышленное нанесение травмы, установленного по решению суда |

| Нахождение лица в отпуске, за исключением очередного оплачиваемого периода | Получение травмы в отпуске без оплаты (административном), по уходу за ребенком, периоде освобождения лица с полной или частичной оплатой |

| Приостановление деятельности на предприятии, отстранение лица | Травма во время простоя предприятия, оформленного официально приказом, отстранения от работы без оплаты |

| Нахождение под арестом или иное задержание | Происшествие в периоде нахождения под следствием, административным арестом |

Место получения прочей травмы может быть связано с рабочим местом с одновременными действиями сотрудника в личных интересах. Например, работник получил телесные повреждения в случае использования служебной машины в личных целях, нахождения в период работы в неположенном месте, других аналогичных обстоятельствах. Особое место занимают травмы на корпоративных праздниках, не относящиеся к производственным в связи с отсутствием исполнения обязанностей.

Несчастный случай, происшедший во время обеденного перерыва, квалифицируется как бытовая травма. При необходимости составляется акт произвольной формы.

Кандидат юридических наук А.О.Якушев

Если возникает вероятность переквалификации бытовой травмы в производственную, работодатель должен взять объяснительные у работника и свидетелей травмы.

Размер и оплата соцпособия оп больничному с кодом «05» на 2021 год

Право на оплату декрета по бюллетеню закреплено в ст. 255 и с т. 256 ТК РФ и распространяется на всех работающих, обучающихся женщин. Касается данная норма и безработных, которые числятся в центре занятости.

Оплата декретного отпуска (бюллетеня с кодом «05») производится из средств ФСС РФ в размере 100% от СДЗ за 140 дней (для общего случая). Калькулируется выплата для каждой беременной женщины в индивидуальном порядке. Для целей подсчета учитывают следующие факторы.

| Основные данные для калькуляции соцпособия | Подробно |

| Расчетный период и зарплата за это время | Подсчитывается суммарно заработок за 2 предшествующих года. Например для соцпособия в 2021 г. это:

период 2016-2017 гг. |

| Общее количество дней в указанном расчетном периоде | 730 дней (или 731, если один год был високосным) |

| Число вычитаемых дней в периоде | Их наличие и количество определяется согласно законодательству (исключаются, к примеру, дни болезни по бюллетеням, отпуск за свой счет и т. д.) |

| МРОТ в текущем году | При маленьком заработке либо его отсутствии, а также при стаже до 6 месяцев подсчеты ведутся исходя из МРОТ. На текущий год ее величина равна 9 489 руб.

(без районных коэффициентов) |

| Действующие лимиты по соцвыплатам | Для 2021 г. максимальная сумма соцпособия может достигать 282 106,70 руб., а минимальная — 43 615,65 (при обычных родах за положенные 140 дней декрета) |

Формула для подсчета: среднедневной заработок * число дней декрета согласно бюллетеню (140, 156 либо 194 дня соответственно). Подсчитать сумму соцпособия можно самостоятельно при помощи калькулятора на сайте ФСС РФ. Если женщина более 2 лет работает у нескольких нанимателей, то каждый из них должен оплатить декрет.

Коды доходов в справке 2-НДФЛ с расшифровкой

Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода. Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

Где указать код дохода в справке 2-НДФЛ

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@.

Обратите внимание, что с 26 декабря 2021 года внесены некоторые изменения. Об этом мы скажем ниже

Важно! Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено. Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет

Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Основные коды доходов для работодателя

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ.

Для премии

Для обозначения выплаченных премий с 26 декабря 2021 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № ММВ-7-11/633@). Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2021 и 2021 года.

| Премия за производственные результаты | 2000 | 2002 |

| Премия за счет чистой прибыли компании | 4800 | 2003 |

Коды доходов для особых случаев

Некоторые коды доходов используются редко, но бухгалтер должен знать, для чего они нужны, и какие доходы отражать с этими кодами в справке 2-НДФЛ.

Код дохода 2760 и 2710 в справке

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ? Он используется для выплат в виде материальной помощи, выдаваемой сотруднику.

Однако будьте внимательны — для разного вида материальной помощи предусмотрены разные значения в справке 2-НДФЛ. Например, существует еще коды 2710, 2761, 2762.

Ниже мы привели таблицу всех шифров, используемых для выплат в виде материальной помощи.

| 2710 | Материальная помощь (за исключением материальной помощи по кодам дохода 2760, 2761, 2762) |

| 2760 | Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

Важно! Некоторая материальная помощь не облагается НДФЛ в пределах 4 000 руб. В этом случае укажите код дохода 2760, а рядом укажите код вычета 503

Посмотрите образец ниже.

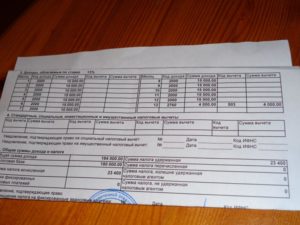

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

| 2710 | 503 |

| 2760 | 503 |

| 2761 | 506 |

| 2762 | 508 |

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч. коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода. В таком случае бухгалтер должен указать код дохода в справке 2-НДФЛ – 4800.

- К таким доходам, в частности относятся:

- Компенсация за неиспользованный отпуск при увольнении;

- Выходное пособие свыше трехкратного размера среднего заработка;

- Суточные на командировку сверх лимита;

- Доплаты к разным пособиям;

- Компенсация за использование личного имущества в производственных целях и т.д.

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Код дохода в справке 2-НДФЛ: с 1200 по 1240

| Код дохода | Расшифровка |

| 1200 | Доходы, которые получены в виде других страховых выплат по договорам страхования |

| 1201 | Доходы, которые получены в виде страховых выплат по договорам страхования в случае оплаты стоимости санаторно-курортных путевок |

| 1202 | Доходы, которые получены в виде страховых выплат по договорам добровольного страхования жизни (исключение: договоры добровольного пенсионного страхования) в случае выплат, которые связаны с дожитием застрахованного лица до определенного возраста или срока, или же в случае наступления другого события (исключение: досрочное расторжение договора), в части превышения сумм страховых взносов, внесенных налогоплательщиком и увеличенным на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения страхового договора ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования ЦБ РФ |

| 1203 | Доходы, которые получены в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и/или страхования гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества, либо расходов, необходимых для проведения ремонта/восстановления этого имущества (в случае, если ремонт не проводился), или стоимости ремонта/восстановления этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов |

| 1211 | Доходы, которые получены в виде сумм страховых взносов по договорам страхования, если указанные суммы вносят работодатели за физических лиц из средств работодателя или средств организации/предприятия или ИП, которые не являются работодателями в отношении тех лиц, за которых вносят страховые взносы |

| 1212 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни |

| 1213 | Доходы, полученные в виде денежных/выкупных сумм, которые выплачивают по договорам добровольного пенсионного страхования, и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования |

| 1215 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения |

| 1219 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора добровольного пенсионного страхования |

| 1220 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора негосударственного пенсионного обеспечения |

| 1240 | Суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным организациями или другими работодателя с российскими негосударственными пенсионными фондами, а также суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц |

Это коды выплат в справке 2-НДФЛ. В зависимости от типа выплаты указывают определенную кодировку.

2-НДФЛ: расшифровка кодов вычетов

Кроме кодов доходов в справке 2-НДФЛ встречается немало кодов вычетов по НДФЛ. Расшифровки этих кодов приведены в таблице.

| Код вычета | Вид вычета |

|---|---|

| Стандартные «детские» вычеты (пп. 4 п. 1 ст. 218 НК РФ) | |

| Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок | |

| 126 | при предоставлении вычета на первого ребенка |

| 127 | при предоставлении вычета на второго ребенка |

| 128 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 129 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет единственному родителю, усыновителю | |

| 134 | при предоставлении вычета на первого ребенка |

| 136 | при предоставлении вычета на второго ребенка |

| 138 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 140 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет одному из родителей, если другой родитель отказался от получения своего «детского» вычета | |

| 142 | при предоставлении вычета на первого ребенка |

| 144 | при предоставлении вычета на второго ребенка |

| 146 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 148 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Имущественные вычеты (ст. 220 НК РФ) | |

| 311 | Расходы на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| 312 | Расходы на проценты по целевым займам, полученным на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| Социальные вычеты (пп. 2, 3 п. 1 ст. 219 НК РФ) | |

| 320 | Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 321 | Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 324 | Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита |

| Профессиональные вычеты (ст. 221 НК РФ) | |

| 403 | Документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера |

| 404 | Документально подтвержденные расходы, связанные с получением авторских вознаграждений |

| 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода) |

| Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (пп. 8, 28 ст. 217 НК РФ) | |

| 501 | Вычет из стоимости подарков, полученных от организаций и ИП |

| 503 | Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию |

| 505 | Вычет из стоимости выигрышей и призов, выданных по итогам конкурсов, игр и других мероприятий, проведенных в целях рекламы |

| 508 | Вычет из единовременной материальной помощи работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

Определить, какой вычет положен вашему работнику на ребенка, можно с помощью Калькулятора стандартных вычетов по НДФЛ.

Посмотреть расшифровки кодов доходов можно здесь.

Скачать бланк справки по форме 2-НДФЛ можно здесь.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Коды в справке 2-НДФЛ

В справке по форме 2-НДФЛ указываются не только суммы полученных средств, но и способ, которым эти средства были получены. Таким образом, больничные, зарплаты, отпускные и пр. обозначаются в документе по-разному.

Полный список всех актуальных кодов выглядит следующим образом:

- 2000 – все типы заработной платы, а также премии и прочие средства, которые были выплачены за непосредственное исполнение трудовых обязанностей;

- 2012 – все типы отпускных пособий;

- 2300 – средства, полученные в качестве компенсации больничного отпуска. Могут быть выплачены только в случае предоставления сотрудником больничного листа;

- 2010 – все средства, выплаченные в рамках договоров гражданского характера за исключением авторских гонораров;

- 2350 – все полученные в рамках заработной платы средства, выданные в натуральном виде;

- 2400 – средства, которые были получены от сдачи транспортных средств (всех типов) в аренду. Кроме того, сюда входят все штрафы за их простой и задержку, а также средства, вырученные за аренду трубопровода, линий электропередач и средств оптиковолоконной и беспроводной связи;

- 1400 – все средства, полученные от сдачи в аренду любого имущества (за исключением того, что указано в предыдущем пункте);

- 1540 – любые доходы от продажи долей в уставном капитале юридических лиц;

- 2760 – все виды материальной помощи, предназначающейся для лиц, которые вышли на пенсию;

- 2762 – одноразовая материальная помощь всем родителям, которая выплачивается в связи с рождением ребенка (распространяется также на лиц, которые усыновили ребенка или взяли над ним опекунство);

- 2720 – суммарная стоимость всех подарков, которые были получены за отчетный период;

- 2740 – суммарная стоимость всех призов, которые были выиграны налогоплательщиком в ходе рекламных акций юридических лиц;

- 1010 – общий объем полученных дивидендов всех типов;

- 2510 – все деньги, которые были потрачены работодателем на содержание и удовлетворение потребностей гражданина (питание, обучение, оплата коммунальных услуг и так далее);

- 2610 – компенсация за экономию в рамках использования займа, выданного юридическим лицом;

- 2001 – все типы вознаграждений, которые получают директора и прочие лица, занимающиеся непосредственно управленческой деятельностью в организациях;

- 2201 – авторские гонорары, которые получают создатели объектов литературного творчества;

- 2202 – авторские гонорары, которые получают создатели объектов архитектурного, дизайнерского, художественного или графического творчества;

- 4800 – все прочие разновидности финансовых поступлений.