Коды видов операций по ндс в 2021 году с расшифровкой

Содержание:

- Вычет налогового агента

- Возврат товаров поставщику в 1С: Бухгалтерии

- Где фигурирует код вида операции по НДС?

- Принятие НДС к вычету при зачете аванса покупателя

- Как отразить возврат аванса

- Код 20 книга покупок графа 2 в 2021 году

- Значения

- Обзор документа

- Коды видов операций по НДС

- Способ 1. Документом «Корректировка поступления».

- Разновидности

Вычет налогового агента

Если компании или ИП исполняют обязанности налогового агента, они обязаны исчислить, удержать и перечислить в бюджет сумму НДС. Налоговый агент должен корректно отразить совершенную сделку. Рассмотрим, что под этим понимается.

- Налоговый агент должен внести запись о счете-фактуре налогового агента с КВО 06 в книгу продаж. В полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает собственные реквизиты, а в поле «Номер и дата документа, подтверждающего оплату» вносит соответствующие сведения.

- Если выполняются условия для получения налогового вычета, описанные в НК РФ, налоговый агент вносит в книгу покупок запись с реквизитами, идентичными исходному счету-фактуре. В поле «Наименование продавца» указываются реквизиты контрагента.

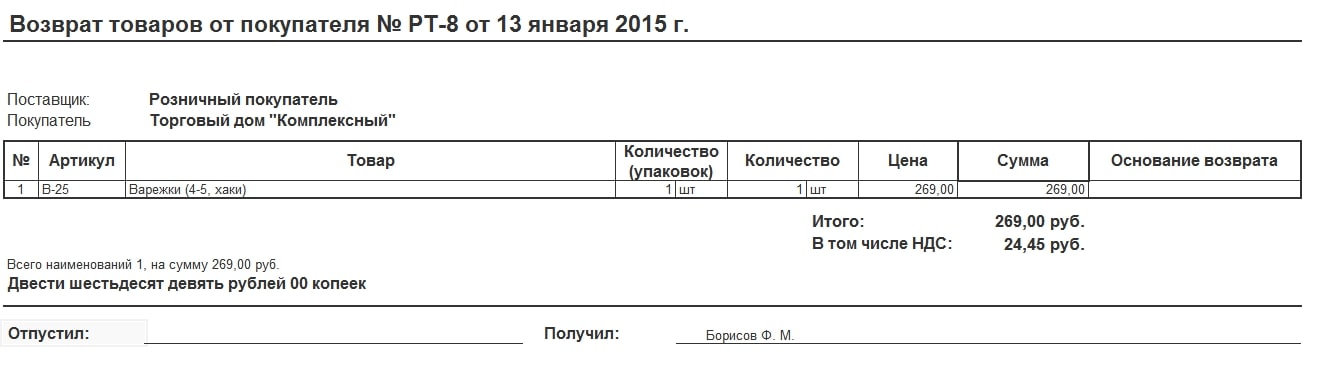

Возврат товаров поставщику в 1С: Бухгалтерии

Разберем на практическом примере в 1С: Бухгалтерии предприятия оформление возврата поставщику товаров, купленных и принятых на учет в 2020 году.

Данная операция найдет отражение в документе «Возврат товаров поставщику».

В строке «Документ поступления» необходимо выбрать документ, которым было отражено поступление товаров, подлежащих возврату.

Особое внимание необходимо уделить ставке НДС. С 2020 года ставка НДС равна 20%

Но если товар был куплен до 2020 года, то ставку НДС в документе «Возврат товаров поставщику» указываем равной 18%, то есть ставка НДС при возврате товаров будет такой же, как при покупке.

В нашем примере покупка товаров была осуществлена в 2020 году, значит, ставка НДС при возврате товаров будет равна 20%.

В печатной форме товарной накладной (форма ТОРГ-12) строка «Основание» требует особого внимания покупателя. Здесь, помимо о, необходимо вручную прописать реквизиты договора поставки, товарных накладных и иных документов, имеющих прямое отношение к данной хозяйственной операции.

При получении корректировочного счета-фактуры от поставщика покупатель регистрирует его в том же документе «Возврат товаров поставщику», которым оформлялся возврат товаров и возвратная товарная накладная.

Обращаем внимание, что документ формирует проводки с использованием счета 76.02 «Расчеты по претензиям». Возврат товара поставщику отражается в книге продаж с кодом вида операции 18

Возврат товара поставщику отражается в книге продаж с кодом вида операции 18.

В декларации по НДС возврат поставщику отражается по строке 080 Раздела 3.

Автор статьи: Марина Аленина

Комментарии

0 Ирина 29.02.2020 00:29 Цитирую ЛАП:

Здравствуйте. На сайте есть статья об этом.Возврат товаров от покупателя в 1С: Бухгалтерии. Цитировать 0 Сергей 09.02.2020 12:39 Цитирую Ирина:

В заблуждение вводите вы. А если товар купили в 2020 году по ставкой 18%, а потом делать обратную реализацию в 2020 по ставкой 20%? И за чей счет разница? )) Читайте новое законодательство! С прошлого года нет понятия обратная реализация. Ну так Вы определитесь, какую хозяйственную операцию Вы хотите отразить: возврат товара или продать этот товар покупателю (обратная реализация)? В статье идет разговор именно о возврате, поэтому ставка 18%. Цитировать 0 ЛАП 01.02.2020 02:54 Здравствуйте! А как возврат товара отражается у продавца?

Цитировать

0 Ирина 27.01.2020 09:12 Цитирую Алена Михайловна Вострилова:

Такая же Цитировать 0 Ирина 27.01.2020 09:11 Цитирую Анна:

В заблуждение вводите вы. А если товар купили в 2020 году по ставкой 18%, а потом делать обратную реализацию в 2020 по ставкой 20%? И за чей счет разница? )) Читайте новое законодательств о! С прошлого года нет понятия обратная реализация. Цитировать 0 Анна 26.01.2020 14:34 Не вводите в заблуждение. Корректировка только на основании претензии по некачественному товару. Если вы решили вернуть качественный товар после перехода права собственности, то это обратная реализация, если продавец при этом согласился его забрать.

Цитировать

0 Ирина 20.01.2020 16:39

Цитировать

0 Алена Михайловна Вострилова 20.01.2020 14:27 Добрый день! Схема такая же, если реализация и возврат происходят в разных кварталах?

Цитировать

Обновить список комментариев

JComments

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

в декларации;

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Принятие НДС к вычету при зачете аванса покупателя

Код 26 отмечается в книге продаж. Допускается указание в книге покупок корреспондирующей записи с кодами видов операций 16, 17, 22.

ОАО «Глобус» (ИНН/КПП 8808******/880808008) продал в августе 2015 года продукцию лицам, которые освобождены от выполнения обязанностей налогоплательщиков. В книге продаж бухгалтер компании регистрирует сводный документ с КВО 26 на общую сумму 2 000 000,00 рублей, в том числе НДС – 305084.74 рублей.

Важная особенность

Компании также должны учесть, что в 2017 году обязательное внедрение онлайн-касс для большинства индивидуальных предпринимателей и предприятий ввело соответствующие поправки в правила оформления книги продаж.

К примеру, если индивидуальный предприниматель или организация производит сбыт продукции за наличные деньги с использованием новой кассовой аппаратуры (онлайн-кассы), то в качестве основания для записи операций с кодом 26 Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ) уже не сможет быть предоставлен.

Причина этого заключается в том, что онлайн-касса не оснащена ЭКЛЗ: вместо этого в нем имеется модифицированный модуль памяти — фискальный накопитель.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: 7(499)350-6630.

- Санкт-Петербург: 7(812)309-3667.

С 01.01.2019 ставка НДС с 18% возрастет до 20%, изменится и расчетная ставка налога с 18/118 на 20/120 и с 15,25 на 16,67% (закон от 03.08.2018 № 303-ФЗ). Хозяйственные операции в связи с такими нововведениями не прерываются, и в 2018 году поставщики по-прежнему получают от покупателей авансы по отгрузкам, которые произойдут спустя несколько недель или месяцев — уже в 2019 году. При оформлении книг покупок и продаж применяются те же коды видов операций, что и в 2018 году.

Поясним на примере предложенный ФНС порядок.

276 000 × 18/118 = 42 101,69 руб.

233 898,31 × 20% = 46 779,66 руб.

Операции с НДС у покупателя ПАО «Сервисный центр»:

- после перечисления предоплаты принят к вычету НДС в сумме 42 101,69 руб.;

- после получения мебели налог в размере 46 779,66 руб. принят к вычету с одновременным восстановлением НДС в размере 42 101,69 руб. с предоплаты.

О том, как действовать налогоплательщику при доплате 2% НДС в связи с увеличением ставки налога, узнайте из этой публикации.

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру, расположенной в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная).

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату (п. 5 ст. 171 НК РФ):

- зачета аванса, т.е. в периоде реализации товаров (работ, услуг) покупателю;

- возврата аванса в связи с изменением условий или расторжением договора.

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 {amp}amp;#171;Авансы полученные{amp}amp;#187;;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ {amp}amp;#171;НДС по авансам и предоплатам{amp}amp;#187;.

Учет в 1С

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

Узнать подробнее об отражении в учете перечисленного аванса поставщику.

Как отразить возврат аванса

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда аванс возвращается, указывается проводка: дебет 68 – кредит 62 (аванс). То есть делается диаметрально противоположная проводка в отличие от той, которая была сделана при начислении НДС с авансового платежа.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса

По закону неважно, когда произойдет окончательная отгрузка товаров или оказание услуг в рамках полученной предоплаты. НДС с полученного аванса продавцом начисляется в тот же день

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

Для того чтобы вернуть НДС при возврате аванса покупателю, эту операцию следует отобразить в декларации по НДС. Аванс отображается в строке 070 3 раздела декларации по НДС в квартале, когда он был получен (согласно п. 38.4 Порядка заполнения декларации).

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2020 года №03-07-11/41908.

Код 20 книга покупок графа 2 в 2021 году

НДС 2021-2021

Коды видов операций по НДС, необходимые для книги покупок и книги продаж и ведения журнала учета полученных и выставленных счетов-фактур.

В новом списке 24 позиции.

Коды видов операций проходят проверку в электронной системе ФНС и важно их верно подобрать. Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге покупок — 10,14,21,29,30,31

Коды видов операций не используемые в книге продаж — 16,17,19,20,22,23,24,25,32

Коды видов операций не используемые в Части 1 и Части 2 журнала учета счетов-фактур — 6,10,14,16,17,21,22,23,24,25,26,31,32

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2021 и подавать любую отчетность через интернет и пр.(от 250 р/мес.).

Но код 18 предназначен только для корректировочных счетов-фактур на уменьшение стоимости.

Продавец реализовал товары покупателю на общей системе. Продавцы часто ставят код 26, когда реализуют товары, работы или услуги покупателю на общем режиме. Это неверно. Используйте это значение, если покупатель применяет спецрежим или является физлицом.

Если продавец точно не знает, какой режим применяет покупатель, нужно ставить 01.

Компания указывает все коды. Некоторые компании по одной операции ставят почти все коды из перечня — например, с 01 по 26. Поэтому компания получает требование представить пояснения. Переписки с инспекцией можно избежать, если выбрать правильное значение из перечня.

Компания использует код, который не предназначен для книги продаж. Часто в книгу продаж попадают коды, которые вообще для нее не предназначены.

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Оба письма содержат оговорки о том, что приведенные в них коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Итоги

Указание кодов для операций предусмотрено как в декларации по НДС, так и в учетных регистрах документов, оформляемых в связи с этим налогом.

Новая Книга покупок 2021 года Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2021 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2021 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2021 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Код вида операции в книге покупок 2021-2021

Актуально на: 9 ноября 2021 г.

О форме книги покупок в 2021-2021 году и порядке ее заполнения мы рассказывали в нашей консультации. При этом указывали, что в графе 2 книги покупок по каждому счету-фактуре указывается код вида операции. Перечень этих кодов утвержден Приказом ФНС от 14.03.

6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137).

Код вида операции 01 в книге покупок

Код 01 – наиболее типичный для книги покупок.

Этот основной код означает приобретение товаров (работ, услуг), имущественных прав, в т.ч. через посредника.

Этот же код указывается при получении единого корректировочного счета-фактуры.

Код операции 02 в книге покупок

Код операции 02 в книге покупок указывается при регистрации счета-фактуры на оплату, частичную оплату, перечисленную в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Значения

| Код операции в декларации по НДС | Что подразумевает |

| 1011410 | Продажа товаров на экспорт (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 1010274 | Продажа лома, а также отходов черных и цветных металлов |

| 1010421 | Продажа товаров в страны ЕАЭС (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 22 | |

| 18 | |

| 1010447 | Корректировка базы и вычетов (из-за снижения количества/объема проданных товаров/работ/услуг по причине их возврата или отказа от них. При этом обоснованность применения нулевой ставки по ним документально подтверждена. |

| 1010204 | Продажа российских и иностранных медицинских товаров по правительственному перечню: · важнейшие и жизненно необходимые мед. изделия; · протезно-ортопедические изделия; · сырье и материалы для их изготовления, полуфабрикаты к ним; · технические средства, в том числе автомототранспорт, и материалы, которые можно использовать только для профилактики инвалидности или восстановления инвалидов; · очки для коррекции зрения; · линзы для коррекции зрения, оправы для очков, корректирующих зрение. |

| 03 | |

| 1010410 | Продажа товаров на экспорт, а также в рамках процедуры свободной таможенной зоны (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) по операциям с лицами, место регистрации/жительства/налогового резидентства которых – офшор |

| 1010806 | Под кодом операции 1010800 в декларации по НДС проходят в целом операции, не признаваемые объектом по НДС. Среди них есть и продажа земельных участков (долей в них) |

| 1010211 | Медицинские услуги за исключением: · косметических; · ветеринарных; · санитарно-эпидемиологических. (кроме ветеринарных и санитарно-эпидемиологических услуг, за счёт казны) |

| 1010292 | Заем деньгами и ценными бумагами, включая проценты по ним, а также операции РЕПО + суммы к уплате за предоставление ценных бумаг по таким операциям |

| 21 | |

| 1010256 | Реализация исключительных прав на: · изобретения; · полезные модели; · промышленные образцы; · программы для ЭВМ; · базы данных; · топологии интегральных микросхем; · ноу-хау; · использование указанных результатов по лицензии. |

| 1011711 | Реализация товаров иностранных лиц, не состоящих на учете в качестве плательщиков, а также их работ/услуг с помощью безденежных расчетов |

| 1010243 | Реализация: · долей в уставном (складочном) капитале; · паев в фондах кооперативов и инвестиционных фондах; · ценных бумаг и производных финансовых инструментов (исключение – базисный актив производных финансовых инструментов). |

| 1011703 | Предоставление органами власти и управления любого уровня имущества (аренда и др.), а также передача в казну не закреплённого имущества |

| 1010245 | Образовательные услуги НКО, за исключением: · консультационных; · сдаче в аренду помещений. |

| 1010425 | Транспортно-экспедиционные услуги по соответствующим договорам при международной перевозке |

| 1011422 | Реализация сырьевых товаров на экспорт (кроме тех, что облагаются по ставке 10% – п. 2 ст. 164 НК РФ) |

| 1010288 | Передача товаров/работ/услуг в рамках благотворительной деятельности |

Обзор документа

Разъяснен порядок применения НДС налоговыми агентами при реализации сырых шкур животных, а также лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов.

Покупатели (получатели) сырых шкур и лома (кроме физлиц, не являющихся ИП) с 1 января 2018 г. обязаны исчислить расчетным методом и уплатить в бюджет соответствующую сумму НДС независимо от исполнения ими обязанностей налогоплательщика НДС. Налоговая база определяется налоговыми агентами исходя из стоимости реализуемых товаров, определяемой с учетом налога. Указанные налоговые агенты счета-фактуры не выставляют.

Поскольку при реализации сырых шкур и лома сумма НДС налогоплательщиками-продавцами не исчисляется (за исключением ряда случаев), то операции по реализации сырых шкур и лома в разделе 3 декларации по НДС ими не отражаются. В счетах-фактурах (в том числе корректировочных), выставляемых налогоплательщиками-продавцами при получении оплаты (частичной оплаты) в счет предстоящих поставок сырых шкур и лома, а также при их реализации делается соответствующая надпись или ставится штамп «НДС исчисляется налоговым агентом». В аналогичном порядке выставляются счета-фактуры комиссионерами (агентами), реализующими (приобретающими) сырые шкуры и лом по договору комиссии (агентскому договору, предусматривающему реализацию и (или) приобретение этих товаров от имени агента).

При реализации сырых шкур и лома налогоплательщиками-продавцами, освобожденными от исполнения обязанностей налогоплательщика НДС или не являющимися налогоплательщиками НДС, обязанности налогового агента у покупателей (получателей) таких товаров не возникает. При этом продавцы в договоре, первичном учетном документе делают соответствующую запись или ставят отметку «Без налога (НДС)» и НДС не исчисляют.

Разъяснено, на какой момент налоговым агентам следует определять налоговую базу и в каком порядке производить вычет исчисленного налога.

Также указано, как отражать итоговую сумму налога, подлежащую уплате в бюджет, в декларации по НДС и как заполнять счета-фактуры, книги продаж и покупок, журналы учета полученных и выставленных счетов-фактур.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

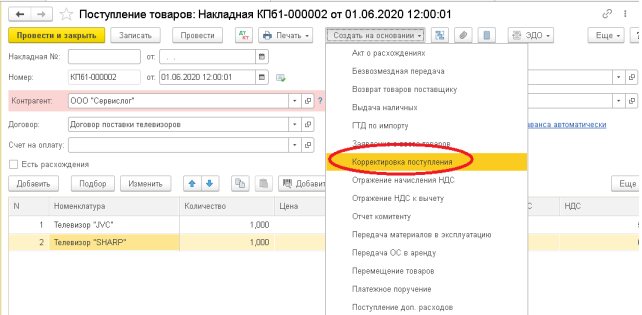

Способ 1. Документом «Корректировка поступления».

В документе поступления нажимаем кнопку «Создать на основании» и выбираем «Корректировка поступления».

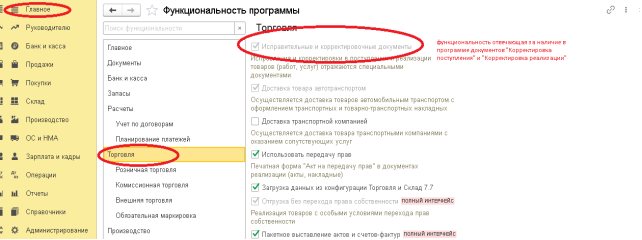

Внимание! Если данные пункт отсутствует по кнопке «Создать на основании», то необходимо проверить включенную функциональность программы. Заходим Главное — Функциональность — на вкладке Торговля ставим галочку «Исправительные и корректировочные документы»

Заходим Главное — Функциональность — на вкладке Торговля ставим галочку «Исправительные и корректировочные документы».

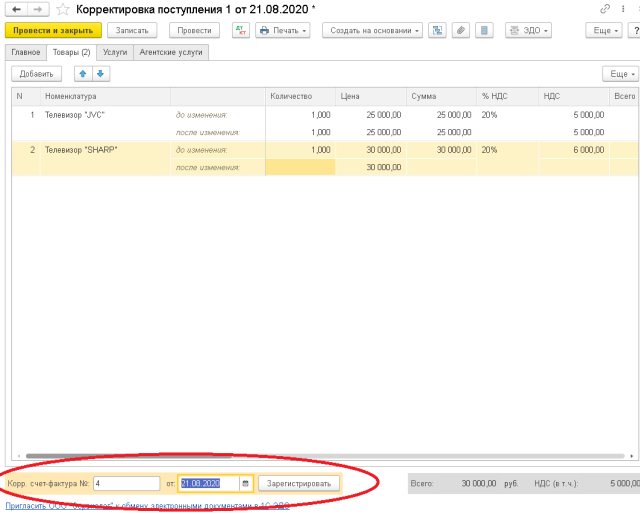

Вводим документ корректировка поступления:

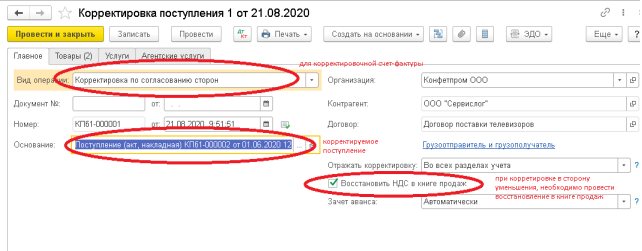

На закладке Главное выбираем для формирования корректировочной счет-фактуры вид операции «Корректировка по согласованию сторон». В поле основание указывается исходный документ, по которому будет оформляться возврат. В поле «Отражать корректировку» выбираем вариант «Во всех разделах учета» — будут сформированы и бухгалтерские проводки по возврату товара и запись по НДС для формирования в книге продаж или книге покупок.

Т.к. в нашем примере у нас идет возврат товара, следовательно, уменьшение стоимости по документу поступления, то формируется запись книги продаж по восстановлению ранее принятого к вычету НДС по счету-фактуре, к которому выставлена корректировочная счет-фактура (пп. 4 п. 3 ст. 170 НК РФ). Для этого ставим флажок Восстановить НДС в книге продаж.

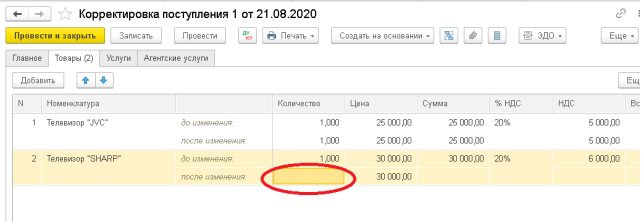

На вкладке «Товары» отражаем возврат бракованного товара. Для это у позиции Телевизор «SHARP» в поле «После изменения» в колонке «Количество» убираем количество товара.

Если товар возвращаю частично, то в колонке количество в поле после изменения указывают количество, которое осталось у покупателя, а количество возвращаемого товара программа вычислить как разницу между полями Количество до изменения минус Количество после изменения.

В поле «Корр. Счет-фактура №» указываем номер и дату корректировочной счет-фактуры и нажимаем кнопку «Зарегистрировать».

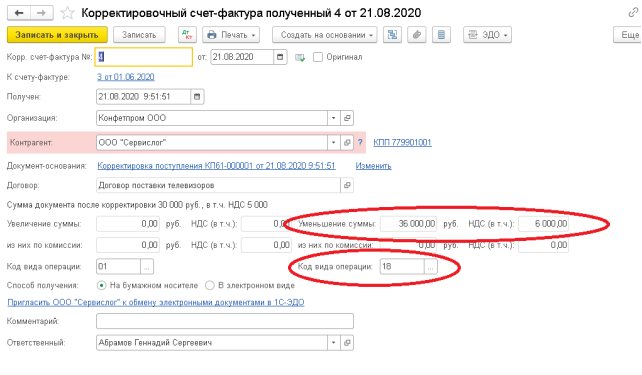

В счет-фактуре видим суммы к уменьшению, и код вида операции — 18. Запись в книгу продаж попадет с данным кодом.

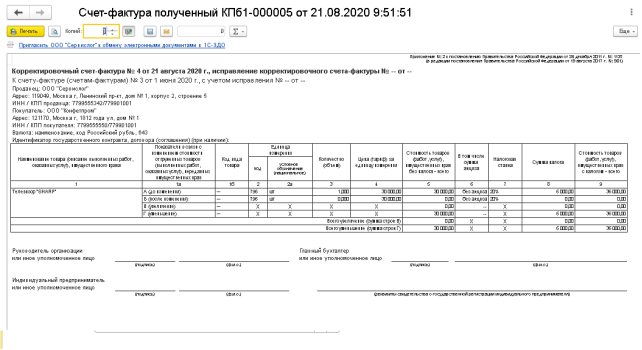

Из счет-фактуры по кнопке «Печать» можем распечатать счет-фактуру за поставщика

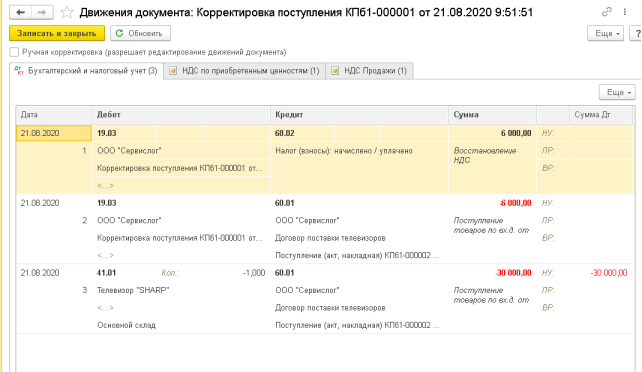

Т.к отразили корректировку во всех разделах учета, то программа сформировала проводки и откорректировала остатки товара на складке, взаиморасчеты с поставщиком и провела корректировку суммы НДС.

НДС восстановился в книге продаж:

Из документа «Корректировка поступления» можно распечатать следующие формы:

- Соглашение об изменение стоимости

- ТОРГ-12 (на возврат)

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |