Кредит на строительство дома: условия втб 24

Содержание:

- Другие выгодные банковские программы

- В чем преимущества потребительского кредита перед ипотекой?

- Ипотека на строительство частного дома: материнский капитал

- Как выплачивается задолженность?

- Подробнее про ипотеку на строительства дома в ВТБ 24

- Условия и виды ипотеки в ВТБ

- Ипотечные программы ВТБ

- ВТБ 24: ипотека на строительство частного дома

- Какие документы необходимо собрать

- Цель кредитования

- Ипотека на строительство частного дома: условия

- Условия ипотечного кредитования от крупнейших банков страны

- Ипотека на земельный участок: какие банки дают кредит?

Другие выгодные банковские программы

Заемщикам доступно приобретение жилья, которое было отобрано банком у недобросовестных клиентов. В собственности ВТБ находится много недвижимости во всех уголках страны. В каталоге банка можно найти огромное количество частных домов, коттеджей и земельных участков. Все эти объекты можно приобрести за собственные средства, а также взять в кредит.

Еще одним способом оформления кредитных средств для строительства собственного дома является ипотека под залог. Данный вид кредитования подойдет лицам, которые уже имеют какую-либо недвижимость в собственности.

Человек, имеющий свою собственную квартиру в городе, может под залог взять в банке кредит на приобретения строительных материалов для загородного дома. Данное кредитование не является целевым. Кредиты под залог даются на более простых условиях и с более низкой процентной ставкой.

Для оформления кредита под залог требуется:

- Предоставить имеющуюся в собственности недвижимость и указать ее оценочную стоимость.

- Предоставить данные о размере своего дохода в месяц.

- Банк уточнить еще некоторые данные. К примеру, относитесь ли вы по роду своей профессии к категории «Люди дела». К ней относятся работники сферы образования, медицины, работники милиции, таможни и налоговой инспекции. В данном случае процентная ставка для вас будет дополнительно снижена на 0.3%.

Оформлять кредит под залог можно, если нет альтернативных вариантов получения средств

Важно понимать, что до момента полного погашения кредита залоговая недвижимость будет находиться в собственности банка

Несмотря на отсутствие в банке ВТБ программы по кредитованию строительства собственного дома, есть несколько других кредитных продуктов, которыми можно воспользоваться для достижения своей цели. Есть возможность оформить нецелевой кредит. Для того чтобы процентная ставка по кредиту была меньше, можно воспользоваться услугами кредитного пакета «Залоговое имущество».

В чем преимущества потребительского кредита перед ипотекой?

Многим может показаться, что для строительства собственного дома вполне целесообразно подавать заявку на подписания договора об ипотечном кредитовании. Во многом это связано с тем, что ипотеки наверняка хватит на все сопутствующие затраты, поэтому проблем с недостаточным финансированием точно не будет

Однако стоит брать во внимание и некоторые сопровождающие особенности. Стандартный потребительский кредит на строительство жилого дома предпочтительней по нескольким причинам:

- ипотека предусматривает только частичное покрытие финансовых затрат заемщика. К примеру, размер финансирования может составлять не больше 70% от суммарного размера затрат, связанных со строительством. Остальное должен доложить заемщик, вне зависимости от наличия либо отсутствия средств;

- подписание договора об ипотечном кредитовании предусматривает необходимость оставлять в залог финансовому учреждению жилую недвижимость до момента полного погашения средств. В случае с потребительским кредитом такая необходимость отсутствует – в редких случаях менеджеры ВТБ 24 требуют залога. Как правило, при наличии положительной кредитной истории вполне достаточно поручителей.

Многие эксперты в сфере финансов, включая сотрудников банковского учреждения, отмечают, что именно потребительский кредит является лучшим решением в случае со строительством дома

Одновременно с этим, крайне важно внимательно изучать условия договора о кредитовании, чтобы избежать подводных камней с вытекающими последствиями

В качестве недостатка потребительского кредитования выделяют относительно небольшой срок действия договора – не более 5 лет. Это влечет за собой увеличение размера обязательного ежемесячного платежа, поэтому стоит перед подачей заявки удостовериться в достаточном уровне своей платежеспособности, иначе можно быстро попасть в долговую яму.

Ипотека на строительство частного дома: материнский капитал

Деньги, которые выделяет государство после рождения второго ребенка, можно использовать как первоначальный взнос (если прошло 3 года), как средство погашения кредита (в любое время). На покупку земельного участка, необходимого для строительство земли эти деньги потратить нельзя. Нельзя также строить дачу на средства капитала. Участок должен быть отведен до строительство только жилого дома.

При этом нужно предоставить документы сначала в Пенсионный фонд, чтобы вам разрешили использовать капитал. Отправляете свидетельство о праве собственности на землю, разрешение на строительство, договор со строительной организацией (если будете строить своими силами, то не надо). После завершения работ дом оформляется на всех членов семьи.

Маткапитал может быть перечислен подрядной организации или же на ваш личный счет, если вы строите дом сами. Во втором случае полностью сумма не переводится. Сначала вы получаете половину, а через полгода, если представите доказательства, что строили дом, получите остальную часть.

Ипотека на строительства частного дома молодой семье имеет свои преимущества. Часто банки предоставляют различные льготы в виде более низкой процентной ставки, заниженного первоначального взноса. К тому в случае рождения ребенка вам могут дать отсрочку на 3 года. Если ребенок второй, а кредит на строительство вы брали еще до его рождения, потратить материнский капитал на погашение кредита можно сразу же после получения сертификата на руки.

Ипотека на строительство частного дома без первоначального взноса возможна, но далеко не все банки на это идут. Хотя бы минимальный процент от стоимости жилья выплатить придется. Банки не рекомендуют брать с этой целью еще один кредит, чтобы потом не оказаться в плачевном финансовом положении. Банки могут согласиться выдать кредит без первого взноса, если вы уже брали ипотеку на строительство дома в другом банке и эти проценты вам оказались не по зубам. При этом все ваши документы пройдут тщательную проверку. Банк должен убедиться, что вам необходим этот кредит, чтобы выплатить предыдущий. И конечно, большинство банков принимают маткапитал в качестве первоначального взноса.

Как выплачивается задолженность?

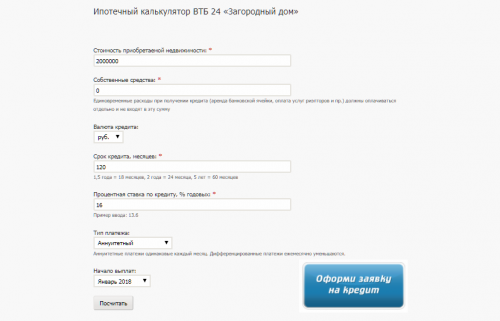

Для того чтобы рассчитать свои возможности по такому продукту, как ипотека на дом с земельным участком ВТБ 24 калькулятор предоставлен на бесплатной основе на официальном сайте финансовой организации.

Для того чтобы погасить задолженность можно воспользоваться одним из возможных вариантов:

Банкоматы и терминалы. Оплата производится наличными или через пластиковую карту

Обратите внимание, что лучше пользоваться банкоматами и терминалами ВТБ24 или партнеров, что уменьшает комиссионный сбор.

Через интернет посредством «ВТБ-онлайн». Данный вариант максимально удобный, так как не требует стояния в очередях и выплаты сборов за обслуживание.

В кассе любого отделения Внешторгбанка

В этом случае клиент должен оплатить комиссию, и сбор за обслуживание.

Безналичным переводом через любой другой банк. Такой способ оплаты ипотеки используется достаточно широко, так как является достаточно удобным.

Через почтовые отделения России. Следует помнить, что такие переводы могут зачисляться на счет в течение 1-4 рабочих дней. Это нужно учитывать, чтобы избежать вероятности просрочки.

Посредством системы денежных переводов, например «Золотая Корона».

В 2021 году ипотечный кредит в обязательном порядке подлежит страхованию. Получить развернутые ответы на рассмотренные вопросы можно у сотрудника колл-центра

Обратите внимание, что в настоящее время большинство Россиян для того чтобы построить свой дом берут в банке кредит. Это позволяет сэкономить личное время и дает возможность провести все мероприятия на высшем уровне

Если у Вас остались вопросы или есть жалобы — сообщите нам

Если вы нуждаетесь в финансировании строительства частного дома, то воспользуйтесь выгодным предложением ипотечного кредитования от ВТБ24. Финансовая структура разработана таким образом, чтобы каждый клиент был доволен предоставляемым сервисом и мог воплотить свои самые заветные мечты в реальность без ущерба своей финансовой состоятельности.

Подробнее про ипотеку на строительства дома в ВТБ 24

Кредитная организация ВТБ 24 предлагает широкую линейку ипотечных продуктов, среди которых:

- приобретение жилья в строящихся домах;

- на вторичном рынке;

- выдача крупного кредита под залог уже имеющегося жилья и находящегося в собственности у банка.

Спектр ипотечных программ ВТБ 24 широк, но для приобретения частного дома с земельным участком ни одна из них не подходит.

Дело в том, что ипотека представляет собой непросто денежный кредит, которым можно распорядиться по своему усмотрению и приобрести желаемую недвижимость

При оформлении ипотеки важно, чтобы приобретаемая недвижимость выступала в качестве залогового имущества. А строительство дома — не результат, а процесс, который предполагает строительные работы и приобретение материала

Поэтому для этого варианта в банке ВТБ 24 можно подыскать кредит и направить его на строительство.

Условия и виды ипотеки в ВТБ

Граждане, которые хотят взять денежные средства на строительство частного дома, могут воспользоваться такими программами кредитования в ВТБ банке:

- нецелевой ипотечный кредит;

- кредиты «Крупный» и «Залоговое имущество».

Плюсами таковых программ является то, что клиент имеет возможность получить большую сумму средств для использования без каких-либо отчетов перед ВТБ. Клиент должен вовремя оплачивать денежные средства в счет погашения задолженности.

Нецелевой ипотечный кредит

Суть данной программы заключается в выдаче кредита клиенту в большой сумме. Обязательным условием данного кредита является обеспечение имеющегося у заемщика имущества. Согласно программе «Нецелевой ипотечный кредит», понятие «ипотека» рассматривается в широком аспекте. Займ выдается под обеспечение жилого имущества. Полученные от банка деньги могут быть потрачены клиентом на приобретение любой недвижимости, которая будет выступать также залоговым объектом.

ВТБ осуществляет выдачу кредита на таких условиях:

- Залоговым имуществом должна быть квартира в многоэтажном доме, находящемся в черте города. Обязательное условие — в населённом пункте, где оформляется кредит, должен находиться сам банк ВТБ либо его представительство.

- Максимальный размер суммы ипотеки составляет до 15 млн. рублей. Расчет полной стоимости кредита осуществляется исходя из финансовой платежеспособности клиента. Однако займ не может быть больше 50% от оценочной цены залогового имущества.

- Срок кредитования — до 20 лет.

- Размер первоначального взноса — не менее 20% от стоимости квартиры, оформляемой в ипотеку.

За оформление кредита в ВТБ Банке не взимаются комиссионные сборы. Клиент может оплатить кредит досрочно, без дополнительных комиссий и штрафов.

Право на льготы по программе ипотеки имеют держатели зарплатных карт ВТБ, а также участники программы «Люди дела».

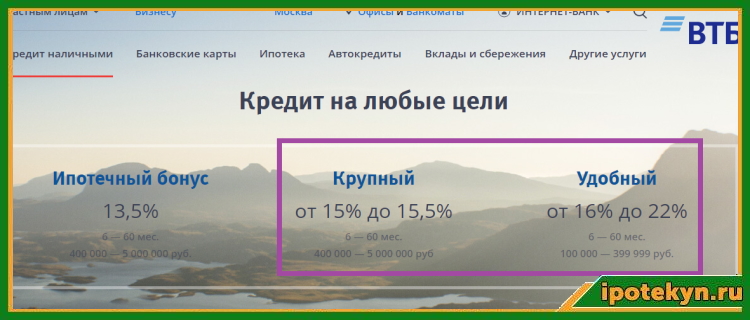

Кредит «Крупный»

Данная программа не относится к целевому виду кредитов. Ее удобство в том, что полученные в долг деньги заёмщик тратит без отчетов. Для некоторых категорий граждан предусмотрены льготы в рамках данной программы.

Кредит можно получить на таких условиях:

- Сумма, выдаваемая в долг, составляет от 100 000 до 499 000 рублей без заключения договора страхования. При оформлении полиса банк рассматривает выдачу займа в размере от 500 000 до 5 млн рублей.

- Наибольший период кредитования равен 7 годам.

- У клиентов есть несколько возможностей для снижения процентной ставки. Для этого можно оформить страховку или Мультикарту.

- Льгота предоставляется также клиентам, получающим зарплату на карту ВТБ.

Для снижения размера ставки на три пункта необходимо выполнить подключение опции «Заемщик». В этом случае все действия необходимо выполнять через мобильное приложение либо по телефону горячей линии банка.

Кредит «Залоговое имущество»

Данное предложение от банка дает возможность приобрести залоговую квартиру, имеющуюся в собственности кредитного учреждения. Подобным способом ВТБ осуществляет реализацию недвижимого имущества, которое получено в ходе изъятия у неплательщиков. Результатом такой сделки является получение заемщиком частного дома в кредит на выгодных условиях.

Условия данного тарифного плана:

- Клиент должен предоставить обеспечение. Им может являться приобретаемый объект имущества.

- Максимальный размер получения кредита составляет 150 млн. рублей.

- Период пользования средствами — не более 10 лет.

- Вступительный взнос должен составлять от 20% стоимости приобретаемого имущества.

Так как ипотечная программа на строительство частного дома была исключена ВТБ Банком в недавнем времени, в активах банковского учреждения есть много залоговых домов. При желании, заемщик может выкупить для себя любой из таких объектов в ипотеку.

Ипотечные программы ВТБ

ВТБ предлагает широкую линейку ипотечных продуктов. Однако большинство из них предусматривает приобретение недвижимости в новостройке или строящемся жилье.

Отдельного варианта, подходящего конкретно под строительство собственного дома, не предусмотрено. Но заемщик может воспользоваться стандартными универсальными программами, которые подойдут для приобретения собственного дома.

- нецелевой кредит под залог недвижимости;

- залоговая недвижимость.

Программа «Нецелевой кредит под залог недвижимости»

В рамках программы представляется возможным взять деньги на дом, в том числе с земельным участком. Обязательное условие – в залоге у банка должна находиться квартира в многоквартирном доме. Это и будет являться обеспечением.

Другое обязательное условие – залоговая недвижимость должна находиться в городе присутствия офиса ВТБ.

Условия ипотеки на строительство частного дома в ВТБ:

- минимальная ставка процента – 11,1% годовых;

- валюта кредита – российский рубль;

- максимальная сумма кредита – 50% от стоимости залоговой квартиры, но не более 15 млн. руб.;

- максимальный срок – 20 лет.

Программа «Залоговая недвижимость»

Программа предполагает приобретение недвижимости, которая находится в залоге в ВТБ и выставлена на продажу. Данный ипотечный продукт открывает широкие возможности для заемщика по выбору объекта недвижимости. Таким способом можно получить средства:

- на собственный дом (стоимость объекта – от 30 тыс. руб. до 300 млн. руб.);

- на таунхаус (стоимость объекта – от 3 млн. руб. до 20 млн. руб.);

- на земельный участок (стоимость объекта – от 20 тыс. руб. до 20 млн. руб.).

ВТБ предлагает два варианта оформления продукта:

- прямая продажа;

- торги.

Условия предоставления программы:

- приобретаемое в кредит жилье, должно находиться в залоговом перечне банка, и быть выставленным на продажу или находиться в собственности ВТБ;

- величина кредита – 600 тыс. руб. – 60 млн. руб.;

- процентная ставка – 9,6%;

- максимальный срок кредита – 30 лет;

- минимальная величина первого взноса – 20% от цены приобретаемого жилья;

- оформление комплексного страхования.

ВТБ 24: ипотека на строительство частного дома

Для приобретения жилой недвижимости финансовая организация предоставляет несколько ипотечных продуктов

Обратите внимание, что банк не занимается выдачей кредитов на строительство частных домов, а только лишь на покупку уже готового жилья. Ипотека это не только кредит не на приобретение недвижимости

В данном случае жилой дом вносится под залог. Обратите внимание, что когда речь идет о строительстве дома, то ипотека в данном случае не выдается.

В таком случае специалисты из области финансовой сферы рекомендуют взять потребительский кредит, который выдается для строительства дома. Если же клиент банка желает оформить ипотечное кредитование, то под залог вносится уже имеющееся недвижимое имущество. Данное условие является обязательным.

Ипотека на постройку дома ВТБ 24 может быть дана под залог жилья или же в виде крупной денежной суммы, которая выдается наличными.

Для получения денег в долг клиент должен соответствовать следующим условиям:

- Минимальная и максимальная сумма – от 400 тыс. руб. до 3 млн. руб. кредит выдается на 13-60 месяцев под 17% в год.

- Заявитель в обязательном порядке должен иметь российское гражданство и быть зарегистрированным на территории России. В противном случае в предоставлении крупного займа ему будет отказано.

Обратите внимание, что кредит данного рода не является целевым. Получается, что клиент банка может потратить средства не только на строительство дома, но и для реализации других целей

Это условие является максимально выгодным, так как ни к чему не обязывает.

Получается, что часть денег можно использовать на ремонт и на приобретение мебели.

Какие документы необходимо собрать

Полная статья: Полный список документов для получения ипотеки в ВТБ

При подаче анкеты-заявки, проситель обязан предоставить такие сведения:

- Место прописки;

- Паспортные данные (оригинал и копии);

- Копию и оригинал трудовой книги (дубликат должен быть заверен работодателем);

- Финансовое состояние заявителя (включая дополнительные доходы);

- Информацию о желаемом приобретении (техпаспорт участка, план, другую документацию);

- Документы, подтверждающие право владения залоговым имуществом (если есть совладелец, тогда понадобится его официальное согласие).

По требованию банковских представителей может понадобиться заверенная копия трудового договора, а также проектные документы будущей постройки. В их число входит: земельная оценка, кадастровая выписка, ЕГРП, а также техпаспорт.

Поручительство требует сбор сопутствующей документации: паспортных данных и финансового состояния.

Если размер ежемесячного платежа превышает 40% от среднего дохода заемщика, банк откажет в предоставлении услуги или потребует подключить к договору 2-х поручителей, готовых принять участие в его исполнении.

Цель кредитования

Можно ли взять ипотеку на земельный участок, и под какие цели тогда банки выдают кредит? Данный вид договора является потребительским и целевым

Банковским организациям будет важно знать, для чего именно вы оформляете этот договор, чтобы определить риск такой сделки:

- наиболее вероятно, что ипотека для покупки земельного участка будет одобрена, если земля предназначена для индивидуальной жилищной застройки. Ипотечный кредит в этом случае имеет низкий процент риска, так как купить такой участок достаточно много желающих;

- получить банковский заем также можно под дачу и собственное хозяйство;

- кредит на покупку земельного участка под сельское хозяйство получить можно только индивидуальному предпринимателю или юридическому лицу. Так как объект будет использоваться в коммерческих целях, он утратит свою первоначальную ценность в связи с естественным процессом амортизации.

Ипотека на строительство частного дома: условия

Условия практически не отличаются от условий при получении других кредитов.

- Возраст не моложе 21 и не старше 75 (в разных банках верхняя граница различная).

- Заемщик должен иметь регулярный доход, о чем предоставляется справка с места работы.

- Конечно, работа должна быть официальной, вы на ней должны проработать не менее полугода, Общий стаж не менее года, учитываются только последние пять лет.

- Наличие определенной суммы для первоначального взноса. В данном случае взнос обычно выше, чем при покупке готового жилья. Это можно объяснить тем, что банк идет на определенный риск, вкладывая деньги в пока еще несуществующий дом.

- Наличие залога. Поскольку дома пока еще нет, он не зарегистрирован, должно быть иное недвижимое имущество, которое банк примет в качестве залога на то время, что дом строится. Это может быть земля, на которой идет строительство, другое готовое жилье или же сам дом, если он уже почти достроен, а кредит берется на окончание работ.

Прежде, чем взять ипотеку на строительство частного дома, внимательно оцените свои возможности и рассчитайте необходимую сумму. Брать больше, чем вам потребуется, нецелесообразно из-за достаточно больших процентов.

Как только дом достроен, вы можете прийти в банк и перезаключить договор, сделав залогом этот самый дом. Тогда банк перерасчитает процент и предложит вам более выгодные условия.

Несмотря на то, что предприниматели обычно зарабатывают гораздо больше наемных работников, взять ипотечный кредит для них самая настоящая проблема. Ипотека на строительство частного дома для ИП имеет ряд особенностей. Во-первых, у ИП нет зарплаты и справки о доходах тоже нет. Такой уж странный факт: предприниматели по сути беззарплатные, их доход зависит от развития бизнеса, вычета налогов и т.д. Банки считают, что их платежеспособность куда более сомнительна, чем у бюджетников, например.

Финансовые организации стремятся защитить себя от рисков, поэтому повышают процентную ставку для таких заемщиков. Однако Сбербанк и ВТБ24 не склонны предъявлять к предпринимателям какие-то иные требования, чем к любым другим заемщикам. Хотя в особую категорию попадают ИП, использующие упрощенную систему налогообложения, так как она не позволяет рассчитать доход. Им кредиты выдают с особой неохотой.

Банк может потребовать огромное количество дополнительных документов: выписки, справки, отчеты о состоянии бизнеса, декларации и т.д.

Условия ипотечного кредитования от крупнейших банков страны

Существуют несколько банковских организаций, представляющих подобную категорию кредитов. Среди наиболее известных отмечены Газпром Банк, Россельхозбанк, Сбербанк России и ВТБ24. Ипотека, направленная на строительство нового частного дома, в банке ВТБ 24 заключена в рамки программы, получившей название Строительство домов под залог земельных участков.

Как становится понятно уже из самого названия программы для клиентов банка предусмотрено главное требования соответствия, а именно, участок земли, занятый под строительство дома, должен находиться в собственности лица, оформляющего ипотеку.

Как становится понятно уже из самого названия программы для клиентов банка предусмотрено главное требования соответствия, а именно, участок земли, занятый под строительство дома, должен находиться в собственности лица, оформляющего ипотеку.

Минимальная сумма, предоставляемая банком, составляет 490 000 рублей. Срок, как правило, указывается максимальный, а вот процент по кредиту составляет от 12,75 % и выше. Несмотря на жесткие условия кредитования, есть и явные плюсы, например, отсутствие первоначального взноса.

Особыми условиями выступают следующие моменты:

- возрастные ограничения заемщиков: от 21 до 60 лет;

- обязательное оформление страховки объекта недвижимости;

- ужесточение санкций в случае отсутствия или просроченных ежемесячных платежей.

Так при невыплатах по ипотеке процентная ставка может возрастать до отметки в 17, 15%.

Так при невыплатах по ипотеке процентная ставка может возрастать до отметки в 17, 15%.

Помимо указанной программы можно воспользоваться и иным банковским продуктом по кредитованию. Например, рассмотреть вариант участия в предложении банка Победа над формальностями. Для подачи заявка на ипотеку достаточно представить такие документы, как:

- копия страниц паспорта с личными данными и сведениями о прописке;

- копия пенсионного свидетельства о страховании.

По условиям кредитования в ВТБ24, отличающиеся более строгими требованиями, ипотека предоставляется согласно следующему:

- величина первоначального взноса составляет 40% и более от общей стоимости имущества;

- максимальная сумма ипотечного займа ограничена 30 миллионами рублей;

- срок погашения долга уменьшен до 20 лет;

- ставка процентов установлена на отметке в 14, 1%;

- обязательна процедура страхования клиента.

Итог рассмотрения кредитной заявки граждан известен уже по истечении суток после подачи всех документов, требуемых по внутреннему положению ВТБ 24. Стоит отметить, что при одобрении поступившей заявке, но отказе заявителя от страховки, процентная ставка по кредиту возрастает на 1%.

Ипотека на земельный участок: какие банки дают кредит?

Сегодня ипотечные кредиты на покупку земли предоставляют не все финансовые организации, но список банков, работающих в области ипотечного кредитования весьма длинный. Дают ипотеку: Сбербанк России, Россельхозбанк, банк «Союз», РосЕвроБанк и многие другие. Большинство банков дают ипотечные кредиты только на покупку земли у своих партнеров. Почти у всех банков требования к участкам земли примерно одинаковы и совпадают с теми, что описаны в нашей статье. Сегодня банки выдают кредиты под 12,5 – 17% годовых, на сумму 200.000 – 40.000.000 руб. Стоимость кредита – от пятой части стоимости участка. Ряд банков разрешает использование материнского капитала.

Другим решением проблемы поиска средств на покупку земли может стать потребительский кредит на большую сумму или нецелевой ипотечный кредит. Но сроки расчета по таким кредитам обычно гораздо меньше.