Заблокировали карту по 115-фз

Содержание:

- Способы блокировки карты

- Если перевели деньги на заблокированную карту Сбербанка, придут ли они

- Как заблокировать через интернет

- Отзыв лицензии

- Какие документы может потребовать банк

- Зачем нужно блокировать карту после её утери?

- Карта заблокирована – варианты действий

- Способы блокировки

- Подозрение в получении нелегальных доходов или причастности к террористической деятельности

- Покупки за границей

- Причины для закрытия дебетовой карты – когда её нужно закрывать

- Как происходит блокировка счета и карты

- Выводы экспертов

- Заключение

Способы блокировки карты

Существует четыре основных способа блокировки вашей сберовской карты:

- Через интернет-банк Сбербанк Онлайн;

- Через Мобильный банк;

- По телефону;

- В офисе.

Рассмотрим каждый способ более подробно со скриншотами.

Как заблокировать карту через Сбербанк Онлайн

Простой способ, требует лишь авторизации и нескольких кликов:

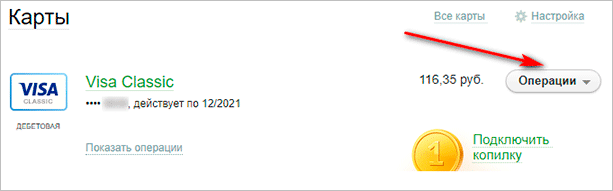

1. Входим в Сбербанк Онлайн.

2. Проверяем счет карты – не списал ли кто-нибудь деньги.

3. На главной странице наводим курсор на пункт «Операции» напротив карты.

Нажмите ля увеличения изображения

4. В выпадающем меню нажимаем «Заблокировать».

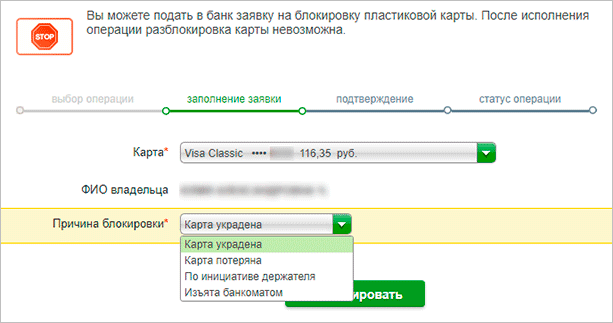

5. Создаем заявку на блокировку:

- Выбираем карту, которую собираемся блокировать

- Проверяем поле «ФИО владельца»

- В поле «Причина блокировки» выбираем подходящую

Нажмите для увеличения изображения

6. Нажимаем кнопку «Заблокировать».

7. На появившейся странице реквизитов заявки проверяем данные, и, если всё в порядке, нажимаем «Подтвердить». Если есть какие-то ошибки, нажимаем «Редактировать», меняем данные и снова наводим курсор на «Подтвердить».

Нажмите для увеличения изображения

8. Открывается пункт «Подтвердить по SMS», нажимаем на него.

Нажмите для увеличения изображения

9. Дожидаемся СМСки с кодом подтверждения с номера 900, вводим код в открывшееся поле

Обратите особое внимание на соответствие реквизитов карты в СМС и в «Сбербанк-онлайне». Если последние 4 цифры номера карты отличаются от ваших, код вводить нельзя

На каждом из этапов, если вы передумали блокировать карту, достаточно нажать на «Отменить».

Нажмите для увеличения изображения

Как заблокировать карту через Мобильный банк

Порядок действий таков:

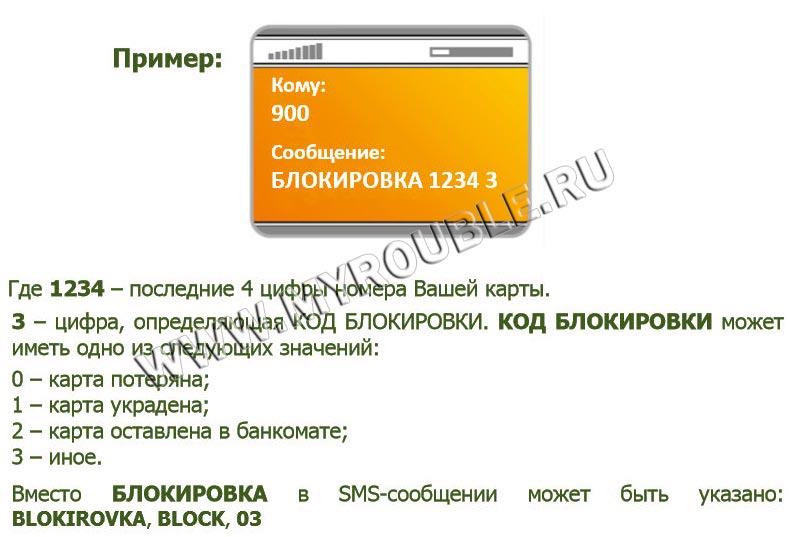

1. Выбираем в своем телефоне опцию «Написать сообщение» («Отправить SMS» или другую аналогичную, в зависимости от типа телефона).

2. В поле сообщения набираем слово Блокировка, затем через пробел пишем 4 последние цифры вашей карты, следом через пробел цифру, обозначающую причину блокировки:

- 0 – карта утеряна

- 1 – карту украли

- 2 – карту «съел» банкомат

- 3 – другая причина

Сообщение будет выглядеть примерно так: Блокировка 1234 0

Нажмите для увеличения изображения

3. Отправляем сообщение на номер 900.

4. Получаем СМС с кодом из 6 цифр.

5. Отправляем этот код на номер 900 (подтверждаем блокировку).

Как заблокировать карту по телефону через службу поддержки

Для всех звонков с территории России у Сбербанка действуют единые бесплатные номера службы поддержки (в том числе если вам нужно блокировать карту): 900 (для звонков с мобильных телефонов) и 8-800-555-55-50. Если вы находитесь за границей, то звонить нужно на телефон: 8 (495) 500-55-50. Оператор задаст вопрос о причине блокировки, а также запросит у вас секретное слово, которое вы указывали при оформлении карты. Чаще всего это фамилия матери, но могут быть и другие варианты. Если всё правильно, карту заблокируют немедленно.

Имейте в виду: работники банка не запрашивают пин-кодов карты!

Как заблокировать карту в отделении Сбербанка

Если вы не доверяете телекоммуникационным каналам, можно действовать по старинке. Вы берете паспорт и идете в ближайшее отделение Сбербанка. Там оператор идентифицирует вашу личность и от вашего имени блокирует карту.

Если перевели деньги на заблокированную карту Сбербанка, придут ли они

p, blockquote 3,0,0,0,0 —>

Не стоит переживать, что деньги больше не смогут поступать на карту, заблокированную в Сбербанке. Они как раз поступят вовремя, даже без каких-либо задержек. Только снять их в банкомате, как это было раньше, не выйдет. Ведь карта уже заблокирована. Вам нужно посетить отделение, чтобы вам выдали нужную сумму на кассе. В таком случае даже карта не потребуется, возьмите паспорт. Вас быстро найдут в банковской базе, определят счёт, числящийся за картой, выдадут денежные средства.

p, blockquote 4,0,1,0,0 —>

За каждой картой, какой бы она ни была, числится отдельный счёт. На него и приходят все перечисления, выплаты, доходы. Что касается счёта, то он не блокируется вместе с самим пластиком, а остаётся рабочим. Поэтому деньги точно на нём окажутся вовремя.

p, blockquote 6,0,0,0,0 —>

Как заблокировать через интернет

Утерянную или украденную карту Сбербанка можно заблокировать через интернет с помощью сервиса «Сбербанк Онлайн». Для этого нужно авторизоваться на сайте и войти в личный кабинет. Там будет доступна функция блокировки карты, её вам и надо будет выбрать. Для использования сервиса «Сбербанк Онлайн» нужно прежде пройти регистрацию, получить логин или идентификатор. Это довольно просто, не занимает много времени и даёт доступ ко многим дополнительным онлайн-сервису для держателя карты Сбербанка. Поэтому хорошо, если доступ к личному кабинету вы получите заранее.

Через Сбербанк Онлайн

Чтобы зайти в личный кабинет, необходимо знать идентификатор и пароль.

Получить их можно при помощи клиентской службы или филиала банка, пользоваться им можно многократно.

После входа вы увидите все ваши счета. Выбираете карту, которую необходимо заблокировать. Можете посмотреть последние операции по ней, перевести деньги на другой счет. Потом переходите в раздел «операции» и выбираете команду «заблокировать», с указанием непосредственно причины блокировки. Вам будет отправлен код на телефон для подтверждения действия.

Также с помощью мобильного банка можно узнать пароль для входа. В смс пишете слово «ПАРОЛЬ» и отправляете на номер 900. Если у вас несколько карт, пишете через пробел еще последние 4 цифры необходимой карты. Далее с вами свяжется служба помощи и, убедившись, что вы владелец, сообщит необходимые данные.

В каком случае заблокировать карту через Сбербанк Онлайн не получится?

Невозможно произвести функцию блокировки карты через интернет-банкинг при отключенном сервисе «Мобильный банк». А также в том случае, если клиент не зарегистрирован в системе Сбербанк Онлайн. В таком случае необходимо срочно обратиться в ближайшее отделение Сбербанка.

Через приложение в телефоне

Если на вашем смартфоне подключена услуга Мобильный банк и установлено приложение от Сбербанка:

- Введите защитный пин-код для входа в приложение.

- Выберите в списке карт нужную, нажмите в меню — “Заблокировать карту”.

- Вам придет SMS-уведомление об успешно отправленной заявке по блокировке карты Сбербанка.

Отзыв лицензии

Теперь поговорим о том, что случится с нашей картой, если у банка неожиданно отзовут лицензию. Тем более, сейчас, когда мы почти через день слышим об этом. Конечно, невольно каждый задается вопросом, как быть, если эта участь постигнет тот банк, где хранятся ваши деньги.

Теперь поговорим о том, что случится с нашей картой, если у банка неожиданно отзовут лицензию. Тем более, сейчас, когда мы почти через день слышим об этом. Конечно, невольно каждый задается вопросом, как быть, если эта участь постигнет тот банк, где хранятся ваши деньги.

На основании 173-ФЗ «О страховании вкладов физических лиц в Российской Федерации» денежные средства, хранящиеся на банковских счетах, в том числе на зарплатных картах, в сумме 1 400 000 рублей включительно, подлежат возмещению. Но при условии, что банк входит в систему страхования вкладов. В день наступления страхового случая зарплатная карта будет заблокирована, и сумма в пределах 1,4 млн. рублей будет подлежать возмещению.

Решение такой проблемы займет не менее двух недель, так как выплаты производятся не ранее 14 дней со дня наступления страхового случая и не позднее 3 дней со дня подачи необходимых документов держателем карты в Агентство по страхованию вкладов. Документов много собирать не нужно – всего лишь паспорт, и заявление на возмещение, которое заполняется непосредственно в офисе АСВ, или в банке, который уполномочен нести обязательства по выплатам. Взаиморасчеты производятся наличными денежными средствами или путем перечисления денежных средств на ваш счет.

Если сумма на карте превышала установленный страховой лимит, то после её выплаты держатель карты сохраняет за собой право требовать возмещение оставшейся суммы, но на практике добиться положительных результатов мало реально.

Какие документы может потребовать банк

Если причина блокировки – подозрительные переводы, то банк потребует документы, подтверждающие их легальность. Список зависит от конкретного случая.

Документы, которые могут потребовать у владельца счета:

- Счета за оплату товаров.

- Чеки о платежах.

- Долговые расписки, которые оплачивались через банк.

- Договоры, которые физлицо заключило с заемщиками или арендодателями.

Если клиент «Сбербанк» все же предоставляет копии, то он должен позаботиться об их нотариальном заверении. Также стоит подготовиться к тому, что деньги могут «зависнуть» на месяц.

Чтобы не терять доступа к деньгам нужно хранить чеки о проведенных транзакциях.

Зачем нужно блокировать карту после её утери?

Отдельные пользователи считают, что потеря пластиковой карты не является угрозой деньгам на её счету, так как использование карты без ПИН-кода невозможно. Однако это не всегда так. Есть ряд ситуаций, когда карта может пригодиться мошенникам. Например:

- Существуют такие торговые пункты, где при оплате покупок карточкой вводить ПИН-код не обязательно;

- Если совершается денежный перевод онлайн, ПИН-код тоже не нужен. Достаточно просто набрать номер карты, дату окончания действия и код. Все эти параметры присутствуют на самом пластике;

- И наконец, если карту украли, подглядев предварительно ПИН-код, то использовать её никакого труда не составит.

Блокировка карты по инициативе держателя

Заблокировать карту самостоятельно клиент должен, если:

- есть подозрение, что карт Сбербанка попала в руки к мошенникам;

- при проведении финансовых операций в банкомате или магазине, замечено скимминговое устройство – накладка на клавиатуру, позволяющая злоумышленникам распознать ПИН-код карты;

- на телефон получен SMS-запрос о подтверждении снятия наличных, но вы к этому не имеете никакого отношения;

- карта утеряна или похищена.

Причины автоматической блокировки

Заблокировать карту может не только клиент банка, но и сам банк. Причин для этого предостаточно. Так, вескими основаниями Сбербанк считает:

- введение 3 раз подряд неправильного ПИН-кода;

- неоднократное снятие денежных средств за рубежом или в банкоматах других финансовых учреждений. В этом случае карта блокируется до объяснения с клиентом, и в зависимости от результата, она либо остается заблокированной, либо активируется;

- несколько покупок подряд в магазинах, не требующих введения ПИН-кода при оплате. Возможность подключения напрямую зависит от ответа владельца карты;

- подозрение в финансовых махинациях и легализации средств. Если предоставленные клиентом подтверждающие документы удовлетворят Службу безопасности банка, карта активируется;

- наложенный судом арест на банковские счета клиента;

- истечение срока действия карты;

- неоплаченные кредитные задолженности.

Штраф за потерю

Сбербанк не вводит такого понятия как “Штраф”, он берет деньги за перевыпуск карты. Стоит различать очередной и досрочный перевыпуск, а так же применимый в случае утери карты. Сумма зависит от типа выданной карты, разберем основные варианты.

Временная блокировка

Все перечисленные способы относятся к временной блокировке. Полностью отказаться от обслуживания можно только в офисе банка на основании письменного заявления. Иными словами – если вы просто заблокировали карту, банк все равно будет начислять плату за её обслуживание и дополнительные услуги (к примеру, мобильный банк) – это значит, что на счете может образоваться отрицательный остаток, приводящий к штрафам, неустойке и ухудшению кредитной истории.

Карта заблокирована – варианты действий

Как только блокировка зарплатной карты обнаружилась, следует сразу же позвонить в обслуживающий банк и выяснить причину столь неприятной ситуации.

Далее действовать следует исходя из обстоятельств:

- Если выяснится, что подобное решение стало следствием судебного производства, то необходимо посетить службу судебного пристава по месту прописки и тщательно проверить законность всех составленных бумаг.

- Если счет заблокирован полностью, то следует подготовить справку о зарплате и представить судебному приставу. Поскольку банк использует не 50%, а все средства, размещенные на счету клиента, то можно добиться разблокировки счета (решение об этом имеет право принять судебный пристав).

- Если банк заблокировал зарплатную карту или списал с нее средства в пользу погашения долга самостоятельно, без решения суда, то следует смело писать заявление в прокуратуру или в суд – такие действия финансового учреждения однозначно незаконны.

Важный момент: Судебные приставы могу осуществить списание средств с зарплатной карты клиентов банков также на погашение задолженности по коммунальным платежам или алиментам на основании соответствующих решений суда. Однако и в этом случае, используемая сумма не должна быть более 50% дохода, поступающего на карточку.

Для вас одобрен кредит!

Способы блокировки

Мы разберем все доступные способы блокировки банковской карты Сбербанка, если она осуществляется по инициативе клиента.

Звонок по горячей линии

Запишите номера телефонов контактного центра. Как правило, они указаны на банковской карточке. Позвоните на номера:

900 – звонок с мобильных телефонов на территории России бесплатно;

+7 495 500-55-50 – звонок с любого телефона из любой точки мира.

Работники банка советуют сохранить эти номера отдельно от мобильного телефона, потому что он может быть утерян.

Оператор обязательно проведет идентификацию клиента. Кроме традиционных Ф. И. О. и даты рождения, спросят и кодовое слово, которое вы называли при оформлении карточки. Вспомните его заранее.

Заблокировать можно через SMS на номер 900.

В интернет-банке

Войдите в личный кабинет “Сбербанк Онлайн”, используя свои логин и пароль. Если у вас несколько карт Сбербанка, выберите ту, что надо заблокировать. Во вкладке “Операции” самой последней, выделенной красным цветом, будет “Заблокировать”.

В заявке на блокировку необходимо выбрать причину. Потом отправить и подтвердить заявку. Банк заблокирует карточку.

Обратите внимание, что нельзя сделать это временно. Если вдруг вы нашли потерянную карту, то придется все равно получать новую

Блокировка делается навсегда.

В мобильном приложении

Действия по блокировке такие же, как и в вышеописанном способе:

- Заходите в мобильное приложение от Сбербанка. Выбираете нужную карту и из списка операций – “Заблокировать”.

- Далее, банк дает рекомендацию о переводе остатка средств на другую карточку или счет, потому что потом их можно будет получить только в офисе банка. Сделайте это, если есть деньги.

- Выбираете причину блокировки и отправляете заявку.

В отделении

Если доступа в интернет у вас нет, или утерян телефон, то заблокировать карточку можно в любом отделении Сбербанка. Не забудьте паспорт.

Подозрение в получении нелегальных доходов или причастности к террористической деятельности

И в завершении рассмотрим самый сложный случай, когда банк блокирует карточку на основании закона № 115-ФЗ. Этот закон называется «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». То есть банк может заблокировать карточку клиента, если подозревает его в получении нелегальных доходов или в причастности к экстремистской деятельности.

Какие операции по карте могут показаться банку сомнительными? Полный перечень подобных транзакций занимает 19 листов. Попасть под подозрение могут не только граждане, причастные к преступной деятельности (торговле оружием, наркотиками, организации террористических актов). Блокировку может вызвать также подозрение в незаконной предпринимательской деятельности (получении дохода и уклонении от уплаты налогов).

Ошибочно («на всякий случай») карту могут заблокировать, даже если переводились мелкие суммы в разовом порядке (возврат долга, перечисление денег на покупку лекарства и т. п.). Однако подобные блокировки снимаются, как правило, легко, после звонка сотрудника банка и пояснений клиента.

Более серьезные проблемы возникают, когда на карту:

- происходит перечисление крупной суммы, которую стремятся быстро обналичить;

- денежные средства неизвестного происхождения поступают регулярно.

За соблюдением закона № 115-ФЗ государство следит строго. Банки-нарушители рискуют лишиться лицензии. Поэтому люди, проводящие по карточке сомнительные операции, становятся нежелательными клиентами для финансовых учреждений.

Чтобы не попасть в неприятную ситуацию, следует отказаться от получения нелегальных способов заработка. При ведении какой либо деятельности, приносящей прибыль, необходимо зарегистрироваться в качестве ИП и регулярно вносить в бюджет налоги. Не рекомендуется использовать личную платежную карту для расчетов с покупателями и поставщиками. Все поступающие на пластик средства должны иметь документальное подтверждение.

В случае блокировки карты банк может запросить у клиента документы, способные прояснить происхождение денежных средств. В интересах держателя пластика — предоставить финансовой организации требуемые материалы. Отказ от сотрудничества с банком всегда трактуется против клиента, и блокировка продолжается. Ограничения также сохраняются, если, по мнению сотрудников банка, высланные документы не подтверждают законности поступления денег.

Что делать, если банк отказывается снимать блокировку? Самый простой путь выхода из данной ситуации — прекратить отношения с данной финансовой организацией и открыть счета и карты в новой. Остаток денежных средств с карточного счета можно будет перевести на счет в другом банке. Однако следует учесть, что после досрочного расторжения договора возврат денег банком может затянуться на срок до 45 дней. Кредитная организация имеет право вообще отказаться перечислять деньги сомнительного происхождения на счет клиента в новом банке. В этом случае они возвращаются отправителю.

Если вы не преступали закон и уверены в своей правоте, то можете оспорить необоснованную блокировку и нарушение своих прав в суде. Законность получения денег придется подтверждать документально. Если же вы действительно пытались уйти от уплаты налогов, то сделайте правильные выводы. После перехода в другой банк начните соблюдать закон.

А здесь вы найдете банковские карты с самыми привлекательными условиями.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Интересные статьи о финансах и финансовой грамотности

Покупки за границей

Теперь рассмотрим операции, совершаемые за границей. Прежде, чем отправиться за пределы Российской Федерации, лучше уведомить свой Банк об этой поездке, тогда вы избежите определенных проблем, таких как остаться за рубежом без доступа к денежным средствам, тем более, если направляетесь в страну, которая не участвует в международном сотрудничестве в сфере противодействия легализации доходов, полученных преступным путем. Также это следует сделать, если вы переводите или получаете денежные средства от юридических или физических лиц, у которых карты оформлены в недружественном банке с точки зрения РФ.

То есть самый главный вывод из этого – кредитное учреждение будет очень внимательно контролировать операции по вашему зарплатному счету, если вы часто путешествуете «без предупреждения» или совершаете внешние транзакции. И в этом есть определенная логика, полезная, прежде всего, самому клиенту – вы, по идее, должны находиться в РФ, а операция идет за границей. Это явный признак чужого вмешательства в ваши финансы.

Особое внимание со стороны банковской структуры России уделяется таким странам, как Босния и Герцеговина, Эфиопия, Ирак, Шри Ланка, Сирия, Тринидад и Тобаго, Тунис, Вануату, Йемен

Причины для закрытия дебетовой карты – когда её нужно закрывать

Банковская карта – это пластиковый платежный инструмент, благодаря которому потребитель получает доступ к личному банковскому счету. Другими словами, это ключ ко всем операциям, осуществляемым с помощью карточки.

Если разрезать карту банка, держатель потеряет прямой доступ к счету, но не закроет его.

Причины отказаться от карточки:

1. Смена места работы или банка, в котором открыт зарплатный проект

Для зарплатных клиентов обычно действуют специальные льготные тарифы. Если держатель карты перестает относиться к этой категории потребителей, банк может изменить условия продукта.

Например, начиная со следующего года или месяца после расторжения зарплатного договора, может быть списана комиссия за ведение счета. Что делать, если банк заблокировал зарплатную карту за долги насколько это законно?

Некоторые банки предлагают дебетовые продукты, у которых за первый год обслуживания не установлена комиссия.

После окончания льготного срока, ежегодно может списываться от ста до нескольких тысяч рублей. Во избежание незапланированных издержек рекомендуется закрыть счет карты.

3. Отсутствует необходимость в использовании продукта

Карточка – это не просто кусок пластика, а банковский счет. Большое количество даже нулевых счетов может привести к путанице и накоплению долгов.

Расторгнуть договор следует и тогда, когда заканчивается срок действия пластика, а дальнейшее использование не предвидится.

4. Предстоит заполнение декларации в налоговую

Правильное расторжение договора пользования банковскими картами особенно важно для лиц, декларирующих доходы. Это касается государственных служащих и членов их семей, а также граждан, намеревающихся воспользоваться услугой налогового вычета

Большинство банков начисляет процент на остаток денежных средств на счете, с них же уплачивается подоходный налог.

Реквизиты такой карточки нужно указывать в декларации, даже если годовой доход был нулевым.

Как происходит блокировка счета и карты

В своей работе ФССП руководствуется нормами законодательства, а также четко прописанным в нем алгоритмом действий, который обеспечивает законность их действий. Процедура блокировки проходит в несколько этапов. Первым из них, представляется судебное заседание, на котором, должнику предоставляется возможность самостоятельно погасить текущую задолженность.

Если этого сделано не было, судебные органы инициируют процедуру принудительного взыскания:

- Исполнительный лист, являющийся основанием для действий приставов, отправляется судом в ФССП.

- Приставы проводят поиск активов должника, после чего отправляют в финансовые организации, где они размещены, запросы о блокировке.

- Банки исполняют запрос и их клиент лишается возможности использовать счет в привычном режиме.

Выясняя, какие банки блокируют судебные приставы, следует отметить, что все действующие финансовые организации РФ обязаны исполнять запросы ФССП. При этом приставы самостоятельно производят розыск активов клиента, из-за чего, возникает небольшой шанс избежать блокировки.

Однако стоит учесть, что представители данного ведомства имеют полное право списать все начисления, которые были обнаружены на счетах должника, если они были зачислены до того, как был выписан исполнительный лист.

Среди организаций, на счетах которых довольно редко списывают средства судебные приставы, целесообразно отметить:

- Системы онлайн-платежей. Из-за высокого уровня анонимности, счета в системах электронных денег далеко не всегда попадают в поле зрения ФССП, что позволяет некоторым пользователям уберечь счета от блокировки.

- Криптовалюта. Пожалуй, наиболее надежным вариантом избежать блокировки денежных со стороны судебных органов, представляется их хранение на криптовалютных кошельках. Многие из них гарантируют владельцу полную анонимность, а транзакции, совершаемые пользователями подобных систем, невозможно отследить.

- Небольшие и региональные финансовые организации. Поскольку судебные приставы на основании исполнительного листа вынуждены самостоятельно проводить розыскные мероприятия и направлять запросы в банки, клиент может избежать блокировки счета, если разместит его в малоизвестном учреждении.

Однако, ни один из этих вариантов не дает 100% гарантии того, что пользователю удастся избежать законного списания его денежных средств и блокировки счета.

Что делать, если счет арестован

Нередко пользователи, столкнувшиеся с блокировкой счетов и списанием средств, изучают возможные варианты действий в столь непростой ситуации. Наиболее очевидным вариантом представляется полное погашение задолженности, которая стала причиной наложения ареста и дальнейшее использование зарплатного или иного счета без ограничений.

Однако, у потребителя далеко не всегда есть подобная возможность, особенно если долг крупный, ввиду чего, ему следует выполнить один из следующих вариантов действий:

- Написать заявление приставам.

- Договориться с кредитором.

- Подать в суд.

Первый вариант применяется чаще всего. Он предполагает, что должник посещает отделение службы и пишет заявление о разблокировке карточки. В дальнейшем, с любых начислений на неё будет взиматься до 50% в счет долга до тех пор, пока он полностью не будет погашен. В заявлении необходимо отразить:

- ФИО должника, адрес его проживания и места работы.

- Наименование службы судебных приставов, а также лица, ответственного за работу с должником.

- Дату открытия исполнительного производства, данные суда, принявшего решение.

- Полные реквизиты финансовой организации, в которой заблокирован счет.

- Номер арестованного счета.

Крайне важно указывать вышеназванные данные без каких-либо сокращений. Подобная заявка рассматривается службой на протяжении 30 суток с момента получения документа

Должник будет уведомлен о решении органа, а если оно положительное — счета будут разблокированы.

Второй вариант предполагает, что гражданин может связаться с кредитором, частично погасить задолженность, попросить его отозвать требование и позволить расплатиться с долгами.

Третий вариант предполагает, что гражданин составляет исковое заявление, в котором ответчиком будет выступать служба судебных приставов. При этом существует вероятность обжалования решения о блокировке, а также сокращение суммы ежемесячного списания. Однако, судебное разбирательство длиться довольно долго, что делает метод неприемлемым для тех пользователей, которые не имеют иного дохода, помимо заработной платы.

Следует помнить, что запрет на использование счета может быть снят исключительно по инициативе ФССП.

Выводы экспертов

Введение ФЗ № 167 оценивается неоднозначно. Есть в нём как неоспоримые плюсы, так и минусы из-за несовершенства системы. Временная блокировка карт с подозрительными транзакциями – не самая удобная мера предотвращения действий злоумышленников для держателя карты.

Ориентируясь на западных коллег, где безупречно налажен безналичный оборот и все транзакции прозрачны, в России мы не увидим прорыва в данном направлении. Причина проста: регулярно происходят ошибки со стороны надзорных органов. Плюс ко всему, в нашей стране оборачиваются огромные суммы неучтённой наличности.

Погоня властей за «чистотой эксперимента» может оказать обратный эффект, в результате которого пострадают обычные добропорядочные граждане, а миллионы средств так и будут уходить за границу по налаженным мошенническим схемам.

Чтобы избежать блокировку карты, следуйте советам:

- ни у кого не должно быть информации о вашей карте;

- предупреждайте Банк о выезде за границу;

- не заходите в онлайн-банк с чужих гаджетов;

- крупные суммы снимайте в отделении кредитной организации.

Что вызывает подозрения у банков:

- многократное поступление и перевод денежных средств в один операционный день;

- однотипность операций;

- отказ банку в предоставлении сведений, которые он запрашивает у клиента;

- нет возможности установить имидж получателей перевода от держателя карты;

- частое и молниеносное обналичивание карты;

- множество мелких покупок в другой стране.

Если ваша карта остаётся заблокированной после того, как вы предоставили в банк документы, по которым были переведены средства, вам нужно отправить официальную претензию в письменном виде, указав причины блокировки. Также укажите причины, по которым карта осталась заблокированной. В случае невыполнения банком ваших требований, вам следует обратиться в суд с иском о защите своих прав.

Узнав о том, что банк рассматривает вас в качестве нежелательного клиента, моментально расторгнете с ним договор и переходите в другую кредитную организацию. В этом случае банк должен возвратить вам все ваши средства. При подозрении на мошенничество со стороны сотрудников банка обращайтесь в Центральный банк Российской Федерации с жалобой.

Заключение

Многие владельцы пластиков периодически сталкиваются с блокированием карточек и чаще всего инициаторами являются они сами. Несмотря на возникшую ситуацию, доступ к денежным средствам не должен чем-то ограничиваться. Поэтому всем держателям необходимо знать, как снять и как можно перечислить денежные средства на заблокированную карту Сбербанка. В зависимости от того, какая была первоначальная причина возникшей, ситуации возможны различные варианты решения подобной проблемы.

12-11-2017

25 апр. 2016, 21:00

Совершить транзакцию посредством заблокированной банковской карты не представляется возможным. Владельцу недоступны снятие денежных средств, переводы физлицам и организациям, оплата различных услуг и т.д. При этом банковский счет, к которому «привязана» карта, остается активным. На него продолжают поступать зарплата, пособия, переводы и другие начисления. Узнайте из статьи, можно ли снять деньги с заблокированного «пластика».

Перевод денег на заблокированную карту: инструкция

В случае блокировки карты невозможен перевод по системе «с карты на карту», поскольку в операции задействованы их номера. При этом оперировать банковским счетом доступно, в частности, перевести на него денежные средства. Каналами для перевода служат интернет-банкинг или касса кредитного учреждения.

Например, по какой-то причине требуется перевести деньги на заблокированную карту родственника. Для этого следует уточнить реквизиты его счета, к которому прикреплен «пластик», и сделать перевод доступным способом. В некоторых финансовых организациях для проведения перевода операционисты требуют предъявить паспорт.

Банк ВТБ 24 в Правилах предоставления и использования банковских карт в п. 3.9 «Зачисление средств на Счет Клиента» указывает причины, по которым перевод не может быть совершен. Транзакция невозможна из-за несоответствия расчетного документа действующему законодательству или правилам кредитного учреждения. В таком случае денежные средства банк возвращает отправителю платежа.

Перевод денег на заблокированную карту Сбербанка

Для операции перевода потребуются:

- паспорт;

- номер счета адресата;

- номер или адрес отделения Сбербанка, в котором открыт счет получателя.

Перевод через сервис «Сбербанк Онлайн» осуществляется по следующему алгоритму. Нужно:

- уточнить ФИО получателя и номер его расчетного счета;

- зайти в Личный кабинет посредством идентификатора и постоянного/одноразового пароля;

- выбрать раздел «Платежи и переводы»;

- перейти во вкладку «Перевод частному лицу».

В каждом случае предусмотрены комиссии.*

Можно ли снять деньги с заблокированной карты

Операция снятия денег с «замороженной» карты доступна не во всех случаях. В основном, если блокировку инициировала кредитная организация. Например, ограничение может наступить при наличии непогашенного долга по кредитам либо при превышении разрешенного овердрафта.

Совершение подозрительной транзакции или ее попытка также влечет за собой блокирование банковской карты и закрытие счета до выяснения обстоятельств. «Заморозят» счет и в случае его ареста по решению суда.

При остальных обстоятельствах отметка о блокировке на банковской карте практически не влияет на возможность снятия с ее счета денежных средств. Правда, посредством самого «пластика» это сделать не получится.

Придется обратиться в офис учреждения и снять деньги через кассу. Для операции обналичивания потребуется взять с собой паспорт и оформить заявление на получение наличных без предъявления карты. Еще один вариант – воспользоваться интернет-банкингом. Необходимо на время снять блокировку, если это возможно, и перевести средства на счет другой карты.

В любом случае сначала стоит ознакомиться с договором на банковское обслуживание, который заключен при открытии банковской карты, расчетного счета. В нем четко прописаны правила, действующие при операции блокирования «пластика».

*Дата актуализации данных – 25.04.2016 г.

Платёжные карты пользуются огромной популярностью в ритмах современной жизни, и часто вытесняют наличные средства из обихода. Однако, в некоторых ситуациях доступ к денежным средствам на карточке может быть усложнён. Если она была потеряна или украдена, то необходимо срочно звонить в банк с целью блокирования продукта. Итак, денежные средства надёжно защищены от злоумышленников, а как их владельцу воспользоваться ими? У владельцев карт возникает вопрос: «Могут ли перечисляться деньги, если карта заблокирована?»