Возврат ндс при импорте в россию: условия возврата, какие документы нужны

Содержание:

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Сколько ждать возврата?

Скорость возврата налогового вычета зависит от места подачи заявления:

- таможня (проверка займет месяц со дня подачи полного комплекта документов);

- налоговая (проверка продлится три месяца со дня обращения).

Компания сможет получить возврат НДС через налоговую только после проверки документов сотрудниками камеральных отделов налоговых органов. Как только завершается надзорное мероприятие, выносится решение о возможности возмещения налога.

После принятия решения осуществляются следующие действия:

- в 10-дневный срок сведения о результатах проверки передаются заявителю;

- в 12-дневный срок осуществляется перечисление средств на счета компании.

Таким образом, только по истечении более 100 дней при положительных результатах проверки фирма сможет получить свой вычет.

Но для некоторых юридических лиц проверка может завершиться быстрее. С июня 2020 года налоговиками запущена в работу Система управления рисками АСК «НДС». Данная программа автоматически распределяет все компании по трем уровня риска: низкий, средний и высокий. Те, кто вошел в группу с низким или средним риском, вправе рассчитывать на ускорение проверочных мероприятий. Однако такие компании дополнительно должны соответствовать еще нескольким условиям:

- заявленная к возмещению сумма должна быть равна или меньше, чем размер уплаченных за три последних года налогов;

- почти во всех сделках (90%) должны участвовать контрагенты с низким уровнем риска.

С 2020 года в данный перечень попали организации, готовые предоставить банковскую гарантию в размере возмещаемой суммы, а также предоставившие поручительство, обеспечивающее возврат неправомерно полученных денежных средств.

Ускоренный порядок возмещения импортного НДС применяется только по заявлению налогоплательщика.

Для ускоренного возврата уплаченного налога потребуется подать соответствующее заявление в течение 5 дней с даты подачи налоговой декларации. В тексте заявления должно найти отражение обязательство заявителя вернуть возмещенный налог, если по результатам проверки будет отказано в его возмещении.

Альтернативный подход

Как было сказано, начисление пеней можно оспорить. Подтверждение тому – выводы судей, изложенные в Постановлении ФАС ДВО от 04.03.2013 № Ф03-569/2013, в котором была рассмотрена следующая спорная ситуация.

При ввозе товаров на территорию РФ организация уплатила и приняла к вычету суммы НДС, исчисленные с учетом произведенных таможенным органом корректировок таможенной стоимости (КТС) товаров в сторону увеличения. Впоследствии данные корректировки были оспорены организацией в арбитражном суде и решения таможенного органа были признаны недействительными. В связи с этим последний составил и направил организации формы КТС содержащие «минусовые» показатели сумм налога, ранее принятых к вычету на основании оспоренных форм КТС.

Руководствуясь указанными «минусовыми» формами КТС, организация произвела восстановление сумм НДС в налоговом периоде, в котором такие «минусовые» корректировки были приняты таможенным органом.

Однако в ходе проведения выездной налоговой проверки инспекторы посчитали, что корректировку (по решению суда) организация должна была отразить, подав уточненные декларации за тот налоговый период, в котором они были приняты к вычету. А поскольку в нарушение п. 1 ст. 81 НК РФ организация не сдала уточненные декларации за те периоды, в которых были приняты налоговые вычеты, инспекторы на основании ст. 75 НК РФ начислили пени в сумме 111 709 руб. за просрочку уплаты НДС.

В ответ организация обратилась в суд и нашла там поддержку: арбитры трех инстанций пришли к выводу о несоответствии оспариваемого решения положениям ст. 75, 81 и гл. 21 НК РФ. При этом судьи исходили из следующего.

Согласноп. 1 ст. 75 НК РФпеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Надо сказать, что ФАС ДВО согласился с выводами судей нижестоящих инстанций об отсутствии самого факта несвоевременной уплаты налога в бюджет организацией, с чем связано начисление соответствующих пеней.

Кроме того, признавая недействительным решение инспекции в части начисления пеней по НДС, суды исходили также из отсутствия оснований, предусмотренных п. 1 ст. 81 НК РФ, для внесения налогоплательщиком изменений в налоговые декларации и представление в налоговые органы уточненных налоговых деклараций за прошедшие налоговые периоды. По их мнению, наличие судебных решений о неправомерной корректировке таможенной стоимости и составление таможенным органом в связи с этим форм корректировки таможенной стоимости, содержащих «минусовые» показатели сумм налога, нельзя отнести к числу таких оснований.

С учетом изложенного ФАС ДВО посчитал правильными выводы судов о возможности применения к возникшим спорным правоотношениям положений п. 3 ст. 170 НК РФ, согласно которым суммы НДС, ранее правомерно принятые к вычету налогоплательщиком по товарам (работам, услугам), в порядке, предусмотренном гл. 21 НК РФ, подлежат восстановлению в случаях прекращения права на применение налоговых вычетов и восстанавливаются в том налоговом периоде, в котором это право прекращено.

Особенности косвенных налогов

Каковы ключевые особенности налогов, причисляемых к косвенным? Прежде всего это оперативность перечисления в казну. Как только предприниматель продал товар или оказал услугу, в скорейшие сроки положенная сумма налога оказывается на счетах ФНС. Если брать НДС, то в зависимости от размера выручки периодичность перечисления — один квартал или месяц.

В сопоставлении со сроками, в рамках которых переводятся в бюджет косвенные налоги, налог на прибыль перечисляется в казну, как правило, реже. Различаются также и сроки отчетности для каждого из типов сборов. Например, налоговая декларация по косвенным налогам некоторых типов (того же НДС) сдается раз в квартал. Аналогичный документ для УСН, к примеру — раз в год.

Хотя, как отмечают многие эксперты, этот фактор, по мере модернизации российского законодательства в последние годы, понемногу становится все менее значимым, так как фактические сроки уплаты всех типов сборов унифицируются. В определенных случаях тот же налог на прибыль бизнес обязан перечислять столь же часто, что и НДС, то есть раз в месяц.

Другая особенность НДС и любого другого сбора, который к косвенным налогам относится, — большая собираемость. Ввиду обязательности НДС и легкости мониторинга торговых операций практически всегда по факту реализации товара или оказания услуг, для которых установлена ставка НДС, данного вида сбор перечисляется в казну.

В свою очередь, суммы многих прямых налогов, исчисляемых бизнесами, часто занижаются (а то и вовсе сводятся к нулю). Многие бизнесы включают в базу издержек (которая во многом влияет на итоговый налог на прибыль) «косвенные» расходы. Они с точки зрения закона полностью попадают под критерии ФНС. Как результат, чистая прибыль бизнеса минимизируется. Получается, что прямой налог брать не с чего. В результате собираемость ниже, чем для НДС.

Косвенные налоги, как правило, взимаются с продаж товаров или оказания услуг массового характера. А именно: с реализации продуктов питания, электроники, парикмахерских сервисов, салонов и т.д. Бизнесы, ведущие работу в этих сферах, как правило, всегда имеют клиентов и финансовый оборот вне зависимости от экономической обстановки в стране и на мировых рынках. А это значит, что государство будет постоянно что-то получать в казну. Потому-то НДС и является одним из главных механизмов формирования доходов бюджета.

Многие экономисты считают, что косвенные налоги — один из самых эффективных каналов проведения государственной экономической политики. За счет каких признаков? Государство может в своих интересах влиять на спрос на тот или иной товар или услугу. В некоторых случаях власти могут быть, к примеру, заинтересованы в снижении покупательского интереса к импортной одежде (с целью стимулирования производства текстильной продукции внутри страны). Вследствие чего может быть установлена особого рода ввозная пошлина.

Регулирование экономики при помощи косвенных налогов, как полагают многие эксперты — процесс, в рамках которого есть минимальная вероятность навредить интересам бизнесов (как если бы вмешательство государства осуществлялось посредством корректировки ставок по прямым сборам). Некоторые экономисты отмечают: ставки НДС и акцизы — это — «чистые» косвенные налоги, не зависящие от бизнес-стратегии предпринимателя. Компании могут свободно работать над увеличением оборотов и снижением издержек, зная, что государство не вмешается в этот процесс.

Статья 165 — структура и статьи

- Статья 143. Налогоплательщики

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 146. Объект налогообложения

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

- Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 163. Налоговый период

- Статья 164. Налоговые ставки

- Статья 166. Порядок исчисления налога

- Статья 167. Момент определения налоговой базы

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

- Статья 173. Сумма налога, подлежащая уплате в бюджет

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174.2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

- Статья 176. Порядок возмещения налога

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Расчет НДС

Сумму НДС, которую нужно заплатить в бюджет при импорте товаров из стран – участниц Таможенного союза, рассчитайте по формуле:

| Сумма НДС | = | Стоимость импортируемых товаров | + | Акцизы (по подакцизным товарам) | × | Ставка НДС (10% или 18%) |

Стоимость импортируемых товаров

1. Договор купли-продажи. При импорте товаров по договору купли-продажи (в т. ч. товаров, которые изготовлены по заказу импортера) их стоимостью является цена сделки, указанная в договоре, которую организация должна перечислить поставщику. При этом расходы на транспортировку товаров налоговую базу по НДС не увеличивают, если только они не включены в стоимость импортируемых товаров. Это следует из положений абзаца 2 пункта 14 приложения 18 к Договору о Евразийском экономическом союзе, письма Минфина России от 7 октября 2010 г. № 03-07-08/281. Несмотря на то что в письме Минфина сделаны выводы на основе протокола, действующего до вступления в силу Договора о Евразийском экономическом союзе, эти разъяснения можно применять и в настоящее время.

2. Товарообменный (бартерный) договор и договор товарного кредита (займа). Стоимостью товаров является стоимость, указанная в перечисленных договорах. При отсутствии стоимости в договоре налоговая база по НДС определяется как стоимость, указанная в товаросопроводительных документах. При отсутствии стоимости и в договоре, и в товаросопроводительных документах для расчета НДС используется стоимость, по которой товары приняты импортером к бухгалтерскому учету.

3. Договор переработки сырья. При ввозе продуктов переработки их стоимость определяется как стоимость работ по переработке давальческого сырья.

4. Договор лизинга. При ввозе товаров по договору лизинга (который предусматривает переход права собственности на товар к лизингополучателю) их стоимость определяется как часть стоимости предмета лизинга, подлежащая уплате по договору на момент определения налоговой базы. При этом размер и дата фактического платежа значения не имеют. Если лизинговый платеж по договору установлен в иностранной валюте, то он пересчитывается в рубли по курсу Банка России, действующему на момент определения налоговой базы.

Об этом сказано в пунктах 14 и 15 приложения 18 к Договору о Евразийском экономическом союзе.

Стоимость в иностранной валюте

Если стоимость товаров (переработки давальческого сырья) выражена в иностранной валюте, налоговую базу определите исходя из договорной стоимости товаров (работ), пересчитанной в рубли. Пересчет производите по курсу Банка России на дату принятия товаров (продуктов переработки) к учету (п. 14 приложения 18 к Договору о Евразийском экономическом союзе).

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза

В августе ООО «Альфа» импортировало в Россию из Республики Беларусь автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки составляет 700 800 руб. Сумма НДС, которую «Альфа» уплатила в российский бюджет, равна: 700 800 руб. × 18% = 126 144 руб.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 700 800 руб. – отражена стоимость погрузчика;

Дебет 60 Кредит 51 – 700 800 руб. – оплачен погрузчик;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 126 144 руб. – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 126 144 руб. – уплачен НДС в бюджет.

Пример, как отразить в бухучете суммы НДС при импорте товаров из стран – участниц Таможенного союза. Стоимость товаров в договоре указана в иностранной валюте

В августе ООО «Альфа» импортировало в Россию автопогрузчик для дальнейшей перепродажи. Его стоимость по договору поставки – 22 000 долл. США. 15 августа «Альфа» приняла погрузчик на учет. 19 августа оплатила ввезенный товар.

Условный курс доллара на даты совершения операций составлял:

– 15 августа – 51,0000 руб./USD;

– 19 августа – 50,0000 руб./USD.

В бухучете «Альфы» сделаны следующие записи:

Дебет 41 Кредит 60 – 1 122 000 руб. (22 000 USD × 51,0000 руб./USD) – принят к учету импортированный погрузчик;

Дебет 60 Кредит 51 – 1 100 000 руб. (22 000 USD × 50,0000 руб./USD) – оплачен погрузчик;

Дебет 60 Кредит 91-1 – 22 000 руб. (1 122 000 руб. – 1 100 000 руб.) – отражена положительная курсовая разница;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – 201 960 руб. (1 122 000 руб. × 18%) – начислен НДС к уплате в бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 201 960 руб. – перечислен НДС со стоимости импортного товара.

Приобретение товаров у иностранного поставщика

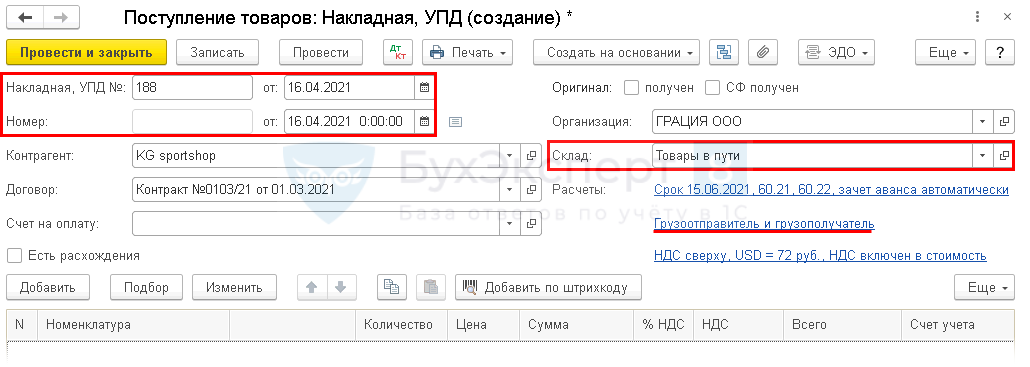

Приобретение товаров отражается документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки — Поступление (акты, накладные, УПД).

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по нашему примеру.

Шапка документа

- Накладная, УПД №…от… — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- от… — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому принимаем их к учету на дату отгрузки со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

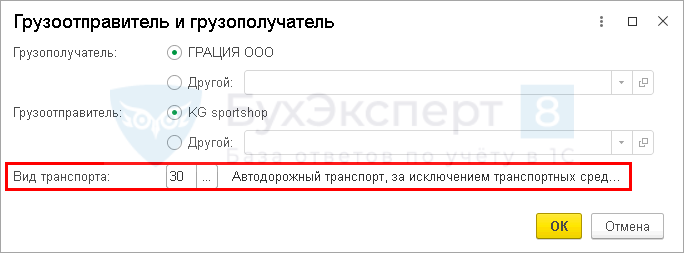

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа:

- Грузополучатель — получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле.

- Грузоотправитель — отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты.

- Вид транспорта — аналитика выбирается из выпадающего списка (в нашем примере — код 30 «Автодорожный транспорт…»).

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т. д.):

Номенклатура — приобретаемые товары, выбираются из справочника Номенклатура.

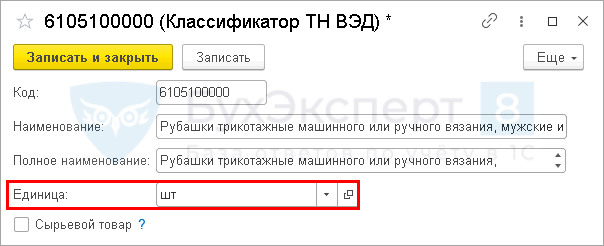

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров, утв. Постановлением Правительства РФ от 19.06.2020 N 891

Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

В табличной части документа Поступление (акт, накладная, УПД) укажите:

- Цена и Сумма — на основании первичных документов от поставщика;

- % НДС — Без НДС;

- Страна происхождения — страна происхождения товаров;

- Счет-фактура №…от — не заполняется, т. к. иностранный поставщик не выставляет счет-фактуру.

Проводки по документу

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из ;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная, УПД) — форма Цены в документе.

Налоговая база

При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма таможенной стоимости этих товаров (ТС), подлежащих уплате таможенной пошлины (ВТП) и акцизов (по подакцизным товарам) (А) (п. 1 ст. 160 НК РФ). При этом налоговая база устанавливается отдельно по каждой группе товаров одного наименования, вида и марки (п. 3 ст. 160 НК РФ).

Таким образом, сумма НДС, которую импортер должен уплатить на таможне, будет рассчитываться следующим образом (абз. 3 п. 1 ст. 153 НК РФ):

НДС = (ТС + ВТП + А) x 10% (или 18%)

Пример 2. Организация ввозит на территорию России партию изделий из черных металлов (код ТН ВЭД ТС 7301 20 000 0 «Уголки, фасонные и специальные профили сварные, из черных металлов»). Таможенная стоимость партии составляет 100 000 евро и соответствует контрактной стоимости. Курс Банка России (условный) на дату принятия таможенной декларации — 39,5 руб/евро.

Таможенная стоимость в рублях равна 3 950 000 руб. (100 000 евро x 39,5 руб.).

Согласно Единому таможенному тарифу ТС ставка пошлины в отношении этих товаров — 15%.

Таможенные платежи составят:

- таможенная пошлина — 592 500 руб. (3 950 000 руб. x 15%);

- сбор за таможенное оформление — 7500 руб. (п. 1 Постановления Правительства РФ N 863 <5>);

- НДС — 817 650 руб. ((3 950 000 + 592 500) руб. x 18%).

<5> Постановление Правительства РФ от 28.12.2004 N 863 «О ставках таможенных сборов за таможенное оформление товаров».

Отметим, что суммы таможенных платежей бухгалтер сможет увидеть в графе 47 ГТД. Они указываются в российских рублях, раздельно по каждому виду платежа. Приведем пример заполнения графы 47 «Исчисление платежей».

47 Исчисление платежей |

Вид <*> |

Основа начисления, руб. |

Ставка |

Сумма, руб. |

СП <**> |

100 |

3 950 000 |

7 500 руб. |

7 500 |

БН |

|

200 |

3 950 000 |

15% |

592 500 |

БН |

|

300 |

4 542 500 |

18% |

817 650 |

БН |

|

Всего: 1 417 650 руб. |

БН |

<*> Заполняется на основании Приложения 11 «Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы» к Приказу ФТС России N 1003 <6>, где код 100 — таможенный сбор за таможенное оформление, 200 — ввозная таможенная пошлина, 300 — НДС.<6> Приказ ФТС России от 21.08.2007 N 1003 «О Классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей».<**> Заполняется на основании Приложения 12 «Классификатор обозначений способов и особенностей уплаты пошлин, налогов и сборов» к Приказу ФТС России N 1003, где код БН — в безналичной форме.

Особенности исчисления и уплаты налога при ввозе из ЕАЭС

Что же отличает процедуру обложения НДС товара, ввозимого из стран ЕАЭС? Особенностей здесь несколько:

- Налог рассчитывается и уплачивается не в момент ввоза, а после оприходования товара у покупателя или наступления срока очередного лизингового платежа, если речь идет о предмете лизинговой сделки (п. 19 раздела III приложения № 18 к договору о ЕАЭС).

- Платить НДС надо не на таможне, а в налоговый орган.

- Расчет суммы причитающегося к уплате налога осуществляет импортер, определяя налоговую базу для него на дату принятия товара к учету или на дату платежа, указанную в договоре лизинга.

- Процесс расчета отражается в отчетных документах особых форм, составляемых по окончании каждого из месяцев, в которых имел место импорт. Если в каких-то месяцах ввозных операций не было, то нулевую отчетность сдавать не нужно. Однако когда импорт осуществляется в каждом месяце, то отчетность по ЕАЭС-НДС приобретает характер ежемесячной.

- Для уплаты налога и составления отчетности по нему установлен особый срок, отличный от срока, действующего для обычного НДС. Он соответствует 20-му числу месяца, наступающего за месяцем осуществления импорта (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС). Однако в части взаимодействия с ИФНС применяется правило для смещения этого срока при совпадении его с выходным днем на более позднюю дату, соответствующую ближайшему буднему дню (п. 7 ст. 6.1 НК РФ).

В налоговую базу для расчета ЕАЭС-НДС включается стоимость самого товара, указанная в сопроводительных документах, а также акциз (если товар подакцизный). При необходимости пересчета стоимости товара в величину, выраженную в российских рублях, курс для пересчета берется на дату принятия товара к учету (п. 14 раздела III приложения № 18 к Договору о ЕАЭС). Если цена в сопроводительных документах не указана, то базой становится учетная стоимость товара.

Предмет договора лизинга подлежит обложению налогом по частям (по мере наступления срока осуществления лизинговых платежей, предусмотренного договором лизинга). Причем платеж, осуществляемый в инвалюте, для целей обложения налогом также пересчитывается в российские рубли по курсу, но определить этот курс следует на дату платежа, указанную в договоре лизинга, вне зависимости от того, когда и в каком именно размере на самом деле осуществлен платеж (п. 15 раздела III приложения № 18 к Договору о ЕАЭС).

Величина применяемой для расчета налога ставки зависит от вида ввозимого товара (п. 15 раздела III приложения № 18 к Договору о ЕАЭС). Для 2018 года ее размер в России составит, соответственно, либо 20%, либо 10% (ст. 164 НК РФ).

От обложения ЕАЭС-НДС освобождаются товары:

- не облагаемые НДС в соответствии со ст. 150 НК РФ (подп. 1 п. 6 ст. 72 Договора о ЕАЭС);

- являющиеся давальческим сырьем (п. 14 раздела III приложения № 18 к Договору о ЕАЭС);

- купленные у российского поставщика, но доставляемые покупателю через территорию страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895).

Применение спецрежима (ЕСХН, УСН, ЕНВД, ПСН) или освобождения, предусмотренного ст. 145 НК РФ, не избавляет импортера от уплаты ввозного НДС и подачи отчетности по нему (п. 13 раздела III приложения № 18 к Договору о ЕАЭС).