Социальные выплаты молодым семьям в 2021 году: что положено и как получить

Содержание:

- Требуемая документация

- Нестандартные условия для «нестандартных» клиентов

- Программа молодая семья в Санкт-Петербурге в 2021 году

- Программы кредитования для молодой семьи

- Особенности начисления выплат

- Кто относится к молодым семьям

- Дополнительные условия

- Процентные ставки по ипотеке в Сбербанке и других банках

- Подарочные сертификаты для детей

Требуемая документация

Перечень необходимых документов для участия в программе может отличаться в зависимости от региона проживания. Заявителям чаще всего предстоит подготовить следующие документы:

Перечень необходимых документов для участия в программе может отличаться в зависимости от региона проживания. Заявителям чаще всего предстоит подготовить следующие документы:

- Паспорта граждан РФ, свидетельства о рождении детей.

- Документы, подтверждающие семейное положение — свидетельства о заключении/расторжении брака (участвовать могут супруги или неполные семьи).

- Документы, подтверждающие право пользования жилым помещением, в котором зарегистрирована молодая семья, а также жилыми помещениями, принадлежащими членам молодой семьи.

- Справка о наличии или отсутствии жилых помещений в собственности членов семьи.

- Документы, свидетельствующие о потребности семьи в улучшении жилищных условий. К ним относятся справки из БТИ, выписки из технических паспортов и пр.

- Документы, подтверждающие несоответствие занимаемого жилого помещения установленным требованиям (при наличии).

- Справки о финансовых возможностях супругов (справки 2-НДФЛ и иные документы о доходе — к примеру, выписки из лицевого счета), либо реквизиты счета подтверждающие наличие денежного вклада.

- Сведения о регистрации и месте проживания членов семьи (данные из ЖЭК, выписка из домовой книги).

В жилищном кодексе РФ также указаны категории граждан, которые имеют право встать на очередь как нуждающиеся в жилом помещении. Разъяснения по данному пункту предоставляют в администрации по месту жительства, так как региональные власти устанавливают условия постановки на очередь за жильем.

Нестандартные условия для «нестандартных» клиентов

Для банка хороший клиент тот, кто в полном расцвете сил, официально работает, получает хорошую «белую» зарплату, имеет положительную кредитную историю. Что делать тем, кто не подходит под этот стандарт.

Помним о том, что финансовых учреждений в России много, борьба за клиентов среди них существует. Значит, найдется банк, готовый кредитовать и «нестандартного» клиента.

- С пенсионерами по ипотеке готовы заключить договор немногие банки. Денег дадут немного, на короткий срок. И попросят получать пенсию через них и привести поручителей. Плюсом будет предоставленное под залог имущество. Самый выгодный процент по процентной ставке дает частный банк «Ренессанс Кредит» — от 10,9%, но сумма небольшая — 700 000 руб. Возврат долга нужно произвести до своего 70-летия. Отказов мало. Самую большую сумму даст Сбербанк — до 3 миллионов рублей, но ставка там выше — от 13,9%. Предельный возраст для погашения долга — 65 лет. Условия жестче, отказов больше.

- Не хотят банки иметь дело и с индивидуальными предпринимателями и сотрудниками ИП. А вдруг бизнес ненадежный и рухнет, вдруг не будет прибыли. Советуем ИП сразу идти в банки, где кредит выдают без справок о платежеспособности, а по форме банка: например, Сбербанк, Совкомбанк.

- Без первоначального взноса получить ипотечный заем трудно, но можно. Банк может дать кредит на покупку квартиры, но в собственность вы ее получите только после того, как отдадите все деньги кредитору. Поскольку рынок недвижимости то в росте, то в минусе, сделка рискованная для банка, идут на нее неохотно. Легче получить кредит, если в залоге у банка вы оставите свое имеющееся у вас жилье. Сумма, которую вы получите, не будет равна 100% стоимости залога. Например, в Металлинвестбанке предложат 80% от цены заложенного имущества, но чаще процент еще ниже, всего 60%.

- Плохая кредитная история станет причиной отказа практически во всех банках. Ваш шанс — залог, поручители, официальная работа с хорошей зарплатой. Стоит попытать счастья в Совкомбанке и в Металлинвестбанке. Они лояльно относятся к небольшим просрочкам по предыдущим кредитам. Но процент будет высокий, сумма небольшая, срок кредитования короткий.

- Маленькая заработная плата, если она официальная, не может стать препятствием для получения ипотеки. Повлияет на одобренную сумму, так как взносы по кредиту не могут быть больше 50% ежемесячного дохода. Но многие банки, например, Сбербанк, учитывают и неподтвержденный документами доход.

- Ипотеку могут взять даже те, кто официально нигде не работают. Например, по паспорту можно получить 1 000 000 рублей с процентной ставкой от 10,9% до 24,7% в Хоум Кредит. В то, что у вас есть работа и доход, поверят на слово.

Заемщики разные бывают, но и у банков требования разные. Главное, вы нужны друг другу. Значит, купить квартиру или дом в ипотеку может при желании каждый.

Советуем при подборе банка для ипотечного кредитования привлекать ипотечных брокеров. Деньги за их работу придется заплатить, но они и нужный банк подберут, и с ними реже потенциальные заемщики отказы получают.

Программа молодая семья в Санкт-Петербурге в 2021 году

Программа “Молодая семья” в Санкт-Петербурге осуществляется в соответствии с законом Санкт-Петербурга от 26.04.2001 №315-45 “О целевой программе Санкт-Петербурга «Молодежи — доступное жилье”.

Основная цель Программы — облегчить процедуру строительства (реконструкции) и приобретения благоустроенных квартир молодежью, в том числе на льготных условиях.

Непосредственную реализацию Программы осуществляет специально созданное для этих целей Администрацией города в 2002 году некоммерческое партнерство «Центр по строительству жилья для молодежи» — оператор программы, в состав учредителей которого вошел с правом решающего голоса при принятии управленческих решений город Санкт-Петербург.

Под участниками Программы понимаются и признаются нуждающимися в оказании государственной поддержки в улучшении жилищных условий:

- Молодые граждане, не состоящие в браке, состоящие на учете в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма, либо на учете в качестве нуждающихся в содействии Санкт-Петербурга в улучшении жилищных условий, возраст которых на дату подачи заявления об участии в Программе не менее 18 лет и не более 35 лет включительно.

- Супруг, супруга и, при наличии, их несовершеннолетние дети, составляющие молодую семью, если возраст хотя бы одного из супругов, признанного в установленном порядке нуждающимся в улучшении жилищных условий, на дату подачи заявления об участии в Программе не превышает 35 лет.

- Одинокие родители, признанные в установленном порядке нуждающимися в улучшении жилищных условий, возраст которых на дату подачи заявления об участии в Программе не превышает 35 лет, и их несовершеннолетние дети, составляющие неполную молодую семью.

Согласно целевой программе Санкт-Петербурга «Молодежи — доступное жилье» государственная поддержка оказывается за счет средств бюджета Санкт-Петербурга в одной из следующих форм:

- Приобретение жилья по стоимости, определяемой Правительством Санкт-Петербурга в соответствии с действующим законодательством, в рассрочку оплаты до 70 % от его стоимости сроком до 10 лет у оператора программы.

- Предоставление субсидий или социальных выплат для оплаты части стоимости жилья, приобретаемого у любых физических и юридических лиц, кроме оператора программы, в том числе с использованием средств ипотечного жилищного кредита: в размере не менее 30 % от расчетной стоимости жилого помещения, а также дополнительно в размере не менее 5 % от расчетной стоимости жилого помещения на каждого ребенка;

- в размере не менее 70 % от расчетной (средней) стоимости жилого помещения в случае, если участники Программы изъявили желание получить социальную выплату в рамках реализации подпрограммы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2015-2020 годы» в период с 2015 по 2017 год.

Предоставление оператором программы участникам целевых жилищных займов на беспроцентной основе сроком до 10 лет в порядке и на условиях, определяемых Правительством Санкт-Петербурга, на оплату до 70 % от стоимости приобретаемых у любых физических и юридических лиц, кроме оператора Программы, жилых помещений.

Первоочередное право на получение такой государственной поддержки имеют следующие участники программы:

- Граждане, имеющие трех и более несовершеннолетних детей.

- Граждане, включенные в список участников подпрограммы.

- Граждане, являющиеся нанимателями, собственниками комнат в коммунальных квартирах и(или) зарегистрированные по месту жительства в коммунальной квартире, в случае приобретения или продажи жилого помещения в данных коммунальных квартирах, если в результате данные коммунальные квартиры становятся отдельными, а также в случае расселения коммунальной квартиры в соответствии с целевой программой Санкт-Петербурга «Расселение коммунальных квартир в Санкт-Петербурге».

В рамках программы “Молодая семья” ее участникам в случае рождения или усыновления ребенка в период участия в программе могут быть предоставлены дополнительные субсидии или социальные выплаты для оплаты части стоимости жилого помещения, приобретаемого у оператора программы либо приобретаемого у иных юридических или физических лиц с использованием средств ипотечного жилищного кредита, в размере не менее 5 % от расчетной стоимости жилого помещения на каждого родившегося или усыновленного ребенка.

Участники подпрограммы приобретают жилые помещения в порядке и на условиях, утвержденных постановлением Правительства Российской Федерации от 17 декабря 2010 года N 1050 «О федеральной целевой программе «Жилище» на 2015-2020 годы».

Программы кредитования для молодой семьи

При желании взять ипотеку молодая семья может воспользоваться несколькими льготными программами, которые могут сейчас предложить банки. Помимо Сбербанка, такие предложения актуальны во многих других финансовых учреждениях. Но предварительно стоит уточнить на месте, какие именно льготы предоставляются молодым семьям с детьми или без них.

Ипотека под залог недвижимости.

Оформить выгодный долгосрочный кредит на приобретение жилья молодой семье реально без вступительного взноса, если предоставить банку залог в виде недвижимости. Это в том случае, если на время обременения заемщик не планирует проводить с недвижимостью какие-то сделки.

В подобной ситуации ипотеки молодой семьи без первоначального взноса величина процентной ставки будет чуть выше. Только при этом максимальный лимит кредита будет не более 90% от залоговой стоимости.

Стандартные условия нецелевого кредита под залог недвижимого имущества:

- годовой процент – 13-14%;

- лимит – от 500000 до 10000000 руб.;

- период рассрочки – до 20 лет.

Залогом может стать квартира, жилой дом или земельный надел (п.1 ст. 130 ГК РФ).

Займ на основе федеральной программы «Молодая семья»

Требования, которым должны удовлетворять семьи, желающие вступить в программу:

- совокупный возраст супругов – 70 лет (каждому по 35 лет и не больше);

- наличие российского гражданства;

- потребность в расширении или улучшении жилой площади, если она не соответствует санитарно-техническим критериям (прописано в ст. 15 и ЖК РФ);

- стабильный доход, позволяющий без проблем выплачивать ипотечный займ.

Внимание При участии в госпрограмме «Молодая семья» супругам будет выдана определенная денежная сумма (30% от стоимости жилья – бездетным и 35% – семьям с одним и более ребенком), которую обычно вносят в качестве первого взноса. А поскольку в Сбербанке он равняется 20%, то остаются еще средства, которые можно потратить на несколько последующих платежей

Желающим действовать на основе федеральной целевой программы предварительно потребуется встать в очередь как нуждающимся в улучшении условий проживания. Для этого потребуется собрать немало документов и подать их в уполномоченный орган. Как только подходит очередь семье выдают сертификат. Затем можно молодой семье приступать к оформлению ипотеки без первоначального взноса и поиску подходящего жилья.

Данный проект позволяет потратить выделенные средства на следующее:

- купить жилье на первичном или вторичном рынке;

- вложиться в домострой;

- уплатить первоначальный взнос по ипотеке;

- частично погасить тело уже имеющегося ипотечного займа.

ВАЖНО Существует одно ограничение при покупке жилья: на одного человека должно приходиться не более 18 кв. м

Так что на государственные средства нельзя купить большие апартаменты.

Условия программы «Молодая семья» могут различаться по регионам. Главное, чтобы у заемщика не было жилья в собственности, а если оно есть, то нуждалось в капитальном ремонте или было признано в аварийном состоянии.

С участием материнского капитала.

Молодые семьи с двумя и более детьми имеют возможность воспользоваться материнским сертификатом для погашения первичного взноса ипотеки. Только принимают во внимания такие правила:

- заявителем на ипотеку может выступать только лицо, владеющее сертификатом;

- необходимо составить долевое состояние, согласно которому после полной выплаты кредита детям будут выделены определенные доли в купленной квартире.

Материнский капитал надо предъявить в банк, на основании чего будет составлен дополнительный договор. В дальнейшем он покроется средствами, поступившими из госбюджета. После приобретения квартиры следует обратиться в ПФР с заявкой о переводе маткапитала в счет погашения ипотечного взноса. Средства поступают из Пенсионного фонда в течение месяца.

Военная ипотека.

Еще один способ избежать личных финансовых вложений на начальном этапе по ипотеке – это предложение для военнослужащих. Данное положение регламентируется статьей 9 ФЗ №-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

На участника этой программы открывается накопительный счет, на который из местного бюджета перечисляются взносы на протяжении прохождения гражданином военной службы. Спустя 3 года после регистрации в НИС, военный сможет эти накопления потратить на первый взнос по ипотеке. В банк ему надо представить соответствующий документ – свидетельство целевого жилищного займа.

Последующие взносы по ипотечному займу продолжает вносить государство. В результате купленная квартира на все время выплат находится в залоге одновременно у банка и государства (ст. 77 ФЗ РФ № 102).

Особенности начисления выплат

В рамках выполнения федерального и местного законодательства начисляются средства таким категориям москвичей:

- беременным и только родившим;

- ухаживающим за детьми до полутора лет;

- ухаживающим за детьми до трех лет.

Региональная социальная программа предполагает адресную поддержку нуждающихся, тогда как федеральные льготы чаще всего предоставляются по принципу категориальности (без учета доходов или фактора многодетности). Но последние введенные на федеральном уровне пособия и компенсационные выплаты тоже стали иметь адресный характер.

Выплата при рождении ребенка в 2021 году в Москве имеет свои особенности:

- оформляется преимущественно через региональный портал Госуслуг;

- отличается по величине в зависимости от очередности новорожденного у мамы (первый, второй и так далее).

Внимание: как общероссийские, так и московские пособия подлежат ежегодному индексированию. Федеральные увеличивают с 1 февраля, а местные — по решению столичных властей

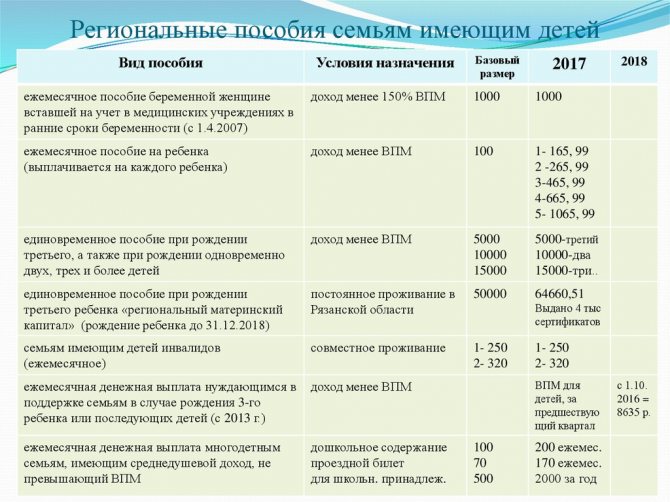

Сводный реестр выплат федерального уровня в Москве

| Вид пособия | Размер (руб.) | Основной документ |

| При постановке на ранний учет по беременности | 655,49 | Справка из женской консультации |

| При появлении новорожденного | 17 479, 73 | Свидетельство о рождении ребенка Справка о неполучении пособия вторым родителем |

| Беременной жене военнослужащего призывника | 27 680,97 | Подтверждение из военного комиссариата |

| При передаче ребенка на воспитание в семью (любая форма) | 17 479, 73 — в общем случае;

133 559, 36— усыновление ребенка инвалида; ребенка старше 7 лет; сестер и братьев (на каждого) |

По ситуации:

выписку из решения суда об усыновлении; подтверждение создания приемной семьи или факта назначения опекунства (попечительства); дополнительно: свидетельство малолетнего о рождении; справка об инвалидности; подтверждение родственных связей сестер или братьев |

| Маткапитал при рождении (усыновлении) второго ребенка с 01.01.07 | 453026 | Свидетельства о рождении всех детей |

| Ежемесячные | ||

| По уходу за ребенком до полутора лет (минимальное) | 3 277, 45 — на первого ребенка;

6 554, 89 — на второго и каждого следующего |

Заявление на отпуск

Справка о доходах |

| Выплаты на детей до их трехлетия | 50

с 01.01.2021 в размере прожиточного минимума |

|

| На ребенка военнослужащего по призыву | 11 863, 27 | Подтверждение срочной службы отца из военного комиссариата |

| По уходу за ребенком до 1,5 лет, если доходы семьи не превышают полуторакратный прожиточный минимум на члена семьи | в размере прожиточного минимума | Справки о доходах семьи

На второго ребенка выплачивается из средств материнского капитала |

| На детей военнослужащих (и сотрудников федеральных исполнительных органов), погибших при исполнении долга | ||

| Ежемесячно | 2 402 | Справка о гибели отца |

| Ежегодно на оздоровление | 25 196 |

Важно: оформляются выплаты столичным получателям:

- у работодателя;

- в местных отделениях соцзащиты;

- через интернет — на портале госуслуг Москвы.

Список необходимых документов

В соответствующей графе таблицы указаны документы, дающие основание на ту или иную льготу. Полный пакет несколько больше. Состав его зависит от вида пособия, на которое претендует заявитель.

Закон предполагает минимум документов для начисления федеральных пособий. Он включает такие:

- Документы, подтверждающие личность и сопутствующие документы:

- копия паспорта;

- копия СНИЛСа;

- свидетельство о рождении ребенка.

- Льготное основание (для каждого пособия индивидуально):

- справка из женской консультации о том, что учет по беременности оформлен в ранние сроки (до 12 недель);

- справки о доходах семьи;

- официальные данные об отце ребенка:

- проходящем службу по призыву;

- погибшем во время исполнения служебного долга;

женщины, уволенные в связи с закрытием фирмы, должны дополнительно включить в пакет:

- копию трудовой книжки;

- справку из органов занятости о том, что выплаты по безработице не производятся и др.

Подсказка: обратиться за начислением можно сразу после наступления права. По месту работы льготы предоставляются вместе с соответствующими отпусками (по беременности и родам, по уходу).

Кто относится к молодым семьям

В законе есть определенные условия отнесения семьи к молодой:

- супруги должны быть в официальном браке, или у заявителя должен быть хотя бы один ребенок;

- возраст супругов не более 35 лет;

- один из супругов или оба являются гражданами РФ.

То есть, молодая семья может и не иметь детей – в этом случае статус семьи подтверждает свидетельство о заключение брака. А еще к молодой семье относится также и неполная семья, состоящая их одного родителя и одного ребенка или нескольких детей.

Особо хотелось бы обратить внимание на возраст супругов. Между датой подачи заявления на получение государственной выплаты и датой получения субсидии может пройти несколько лет

Однако возраст каждого из супругов не должен превышать 35 лет как на момент подачи заявления, так и на момент фактического получения сертификата. Если же на дату выдачи документа, подтверждающего право на субсидию, одному из супругов уже исполнилось 36 лет, то семья автоматически исключается из списка потенциальных молодых семей, которые нуждаются в жилплощади.

Также правительство определило дополнительные критерии, которым должна соответствовать молодая семья, чтобы участвовать в жилищной программе по помощи в частичном финансировании покупки жилья. К ним относятся:

- наличие собственных денежных средств в качестве первоначального взноса;

- официальное трудоустройство и достаточная заработная плата (кредитоспособность);

- семья должна быть признана нуждающейся в жилье.

Первые два пункта можно описать так: государство готово помогать молодым семьям, но только при условии, что они самостоятельно смогут оплатить оставшуюся стоимость жилья. Причем не обязательно, чтобы семья могла взять ипотеку, может быть денежные средства уже есть в наличии, например, от продажи жилья, машины или было собраны за несколько лет.

Главное условие – если супруги не оформляют ипотеку, они должны предоставить доказательство того, что располагают денежными средствами в размере не менее размера выданной жилищной субсидии.

Третье дополнительное условие – молодая семья должна нуждаться в жилье. Что это означает – в каждом регионе установлены свои нормативы, по которым определяется, хватает ли семье квадратных метров для удобного жилья. В среднем – от 11 до 14 квадратных метров на человека. Если у семьи меньше квадратных метров жилого помещения (куда не включены балконы и санузел), то они относятся к нуждающимся.

Например, в двухкомнатной квартире на 48 квадратных метров проживает молодая семья, состоящая из 2 родителей и 2 детей (и квартира оформлена в собственность на четверых). По региону установлена норма жилья в 13 квадратных метров. То есть для удобного проживания у такой семьи должна быть квартира размером не менее 52 квадратных метров жилой площади (13 кв. м. * 4 чел.). Семья из примера, при обращении, будет признана нуждающейся.

Обратите внимание, что при определении размера жилплощади рассматривается только то жилье, которое находится в собственности у каждого члена семьи. То есть если у кого-то из родителей есть еще часть какого-либо жилого помещения, то его размер будет также учтен при расчете размера жилья для определения семьи к категории нуждающихся

Дополнительные условия

Для получения займа потребуется предоставить пакет документов. В него входит:

- Заявление от заемщика.

- Паспорт.

- Второй личный документ.

- Справка о доходах.

- Такой же набор бумаг для созаемщика.

- Документы, которые подтверждают наличие первоначального взноса.

- Свидетельство о браке и рождении детей.

- При использовании материнского капитала – сертификат на него и справку из ПФР с данными о состоянии счета.

- Бумаги по кредитуемому помещению.

При приеме заявки специалист проверит набор предоставленных документов. Если нет одной из обязательных бумаг, то сотрудник попросит дополнить пакет и посетить офис еще раз.

Процентные ставки по ипотеке в Сбербанке и других банках

Процентные ставки для участников государственной программы ниже, чем для остальных заемщиков. Их диапазон варьируется от 9,8 до 13,5% годовых. На величину переплаты оказывают влияние следующие факторы:

- Величина единовременного взноса. Чем она выше, тем ниже годовой процент. На минимальную процентную ставку можно рассчитывать при внесении от 49% от стоимости приобретаемого объекта.

- Внутренняя и внешняя кредитная история. Кредитор может увеличить ставку на 1 – 1,5%, если клиент ранее допускал просрочки по финансовым обязательствам.

- Срок ипотеки. Выдача денег на максимальный срок — рискованное мероприятие для банка, поэтому резервы на возможные потери он формирует за счет повышенной ставки.

Рассчитать ипотеку в Сбербанке и в других банках можно с помощью онлайн-калькулятора, который обычно размещается на официальном сайте кредитора.

Таблица 1. – Диапазон процентных ставок у ТОП-5 игроков рынка кредитования в рамках государственной программы

| Наименование кредитора | Процентная ставка, % |

| Сбербанк (ПАО) | от 8,7 до 13,5% при подаче заявки по классической форме от 8,6 до 13 % при оформлении электронной регистрации

от 6% при рождении второго или третьего ребенка и достижения им 3-х лет (далее ставка по ипотеке фиксированная —9,25%) |

| ВТБ 24 | от 9 до 10,7% |

| Альфа-банк | от 8,9 до 14,9% |

| Россельхозбанк | от 10 до 15% |

| Газпромбанк | от 9 до 12,75% |

Подарочные сертификаты для детей

Что станет самым желанным подарком на детский день рождения? Конечно, целый день радости и счастья! Устроить ребенку праздник вовсе не сложно, даже если это не ваш сын или дочь, а племянник, крестник или ребенок друзей. XXI век уже наступил и одарил нас благами цивилизации! Можно не выходя из дома приобрести подарочный сертификат на целый день в аквапарке или посещение океанариума, а может, конную прогулку? В любом случае, ни один маленький непоседа не останется равнодушным к такому проявлению внимания, как подарочный сертификат для детей. Ведь подарок, созданный специально для детей, дарит им несравнимо больше эмоций и радости, чем вещь или игрушка.