Как оценить вероятность банкротства предприятия

Содержание:

- Признаки банкротства согласно законодательству

- Применение модели Э. Альтмана

- Мероприятия, направленные на предотвращение банкротства

- Методы и модели оценки вероятности банкротства

- Модели для определения вероятности банкротства

- Достоинства и недостатки

- Алгоритм анализа по модели Бивера

- Процедура банкротства предприятия

- Модель Ковалева

- Анализ и диагностика

- Признаки несостоятельности

- Двухфакторная и пятифакторная модель Альтмана

Признаки банкротства согласно законодательству

Согласно законодательству, под понятием банкротство понимается невозможность выполнять все предписанные обязательства перед кредиторами согласно договору. Несмотря на четкую позицию закона о банкротстве, многие эксперты трактуют его понятие немного иначе. Зачастую под понятием банкротство подразумевают неэффективное ведение предпринимательской деятельности.

Согласно законодательству, под понятием банкротство понимается невозможность выполнять все предписанные обязательства перед кредиторами согласно договору. Несмотря на четкую позицию закона о банкротстве, многие эксперты трактуют его понятие немного иначе. Зачастую под понятием банкротство подразумевают неэффективное ведение предпринимательской деятельности.

Если быть точнее, у юридического лица нет в наличии прямых задолженностей, однако для покрытия текущих обязательств задействуются резервы.

Понятие банкротства на законодательном уровне чаще всего применяется в процессе судебного признания.

К невыполненным обязательствам со стороны юридического лица относят:

- наличие невыполненных обязательств согласно договору с кредиторами;

- наличие финансовых задолженностей перед налоговой службой.

Таким образом, в процессе признания банкротства, суд в первую очередь берет во внимание невозможность выплатить имеющуюся задолженность должником. Кроме этого, закон включает в себя основные критерии, которые указывают о финансовом состоянии предприятия в целом. К основным признакам банкротства предприятия относят:

К основным признакам банкротства предприятия относят:

- невозможность оплатить всю имеющуюся задолженность.

- юридическое лицо не в состоянии оплатить все финансовые обязательства: налог, отчисление в бюджет и так далее.

- финансовые обязательства юридическое лицо не в состоянии осуществить на протяжении трех и более месяцев.

- общая сумма задолженности превышает 100 тыс. рублей.

Исходя из этого, можно с уверенностью говорить о том, что все признаки несостоятельности в первую очередь нужны для того, чтобы суд мог признать юридическое лицо банкротом.

Применение модели Э. Альтмана

Впервые о так называемой Z-модели, позволяющей с высокой степенью вероятности распознать риск банкротства, стало известно в 1968 году. Тогда профессор одного из университетов Нью-Йорка Эдвард Альтман впервые опубликовал свою методику. Представленная модель оценки финансового состояния фирм родилась в результате дифференциального анализа деятельности американских предприятий, которые потерпели финансовый крах за 5-летний промежуток времени.

Изначально была представлена двухфакторная формула расчета вероятности несостоятельности предприятия, разработанная для фирм, продающих свои акции на биржевых торгах. Следом за ней состоялась презентация пятифакторной модели профессора Альтмана, позволяющая диагностировать состояние дел компаний, взяв за базу основные финансовые показатели. Спустя 15 лет экономистам была представлена формула Альтмана, разработанная для предприятий, ценные бумаги которых не продавались на рынке. Эта формула расчета оказалась более пригодной для применения в России и стала базой для разработки отечественных .

Математическая модель Альтмана позволяет оценить следующие показатели экономического здоровья субъекта хозяйствования.

- Уровень угрозы наступления несостоятельности компании.

- Степень финансовой устойчивости фирмы.

- Качество управления юрлицом.

- Позиция предприятия среди конкурентов.

- Запас прочности субъекта.

Как демонстрирует методика Альтмана, вероятность банкротства наиболее показательна за два года до окончательного разорения компании.

Мероприятия, направленные на предотвращение банкротства

Законодательством, а именно 127 ФЗ, определен ряд мероприятий, необходимых для предотвращения банкротства компаний.

Мероприятия, указанные в настоящем акте, направлены на увеличение темпов платежеспособности. Своевременное их применение не позволит компании быть ликвидированной в связи с банкротством.

В законе определены следующие виды мероприятий:

- введение новых форм управления, оптимизация прежних подходов управления;

- увеличение объемов производства товаров, оказания услуг (работ);

- внедрение новой продукции. Расширенный ассортимент способствует привлечению новой категории клиентов;

- определение новой маркетинговой стратегии;

- снижение уровня затрат на производство;

- снижение уровня долгов перед кредиторами;

- снижение дебиторской задолженности;

- произвести продажу менее необходимых объектов. Например, какого-либо оборудования;

- сократить штат сотрудников до минимума.

Вышеуказанный список мероприятий, направленных на увеличение платежеспособности и недопущения стадии банкротства, представлен на законодательном уровне. Однако, руководящим лицам не запрещено использовать свои методы, не противоречащие закону.

Рекомендация! Для минимизации риска наступления банкротства и ликвидации компании, необходимо привлекать квалифицированных специалистов со стороны. Опытные профессионалы в экономической сфере предложат верные пути решения проблемы неплатежеспособности.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

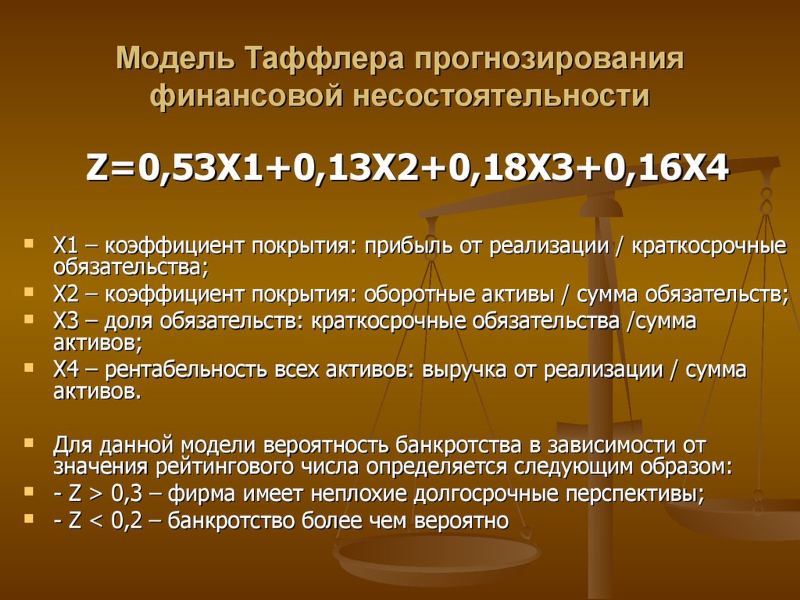

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Модели для определения вероятности банкротства

Модель Альтмана в основном широко применяется среди иностранных государств. Данная формула расчета является классической моделью прогнозирования риска банкротства.

Финансовый аналитик Альтман разработал самую совершенную модель прогнозирования банкротства. Она рассчитана на получение наиболее оптимального прогноза риска финансовой несостоятельности.

Ее используют только те компании, которые имеют акции на бирже. Для расчета показателя в основу взяты такие коэффициенты, как текущей ликвидности и капитализации.

Как рассчитать вероятность банкротства по модели Альтмана, которая состоит всего из двух факторов:

modeli oczenki veroyatnosti bankrotstva img 01

Однако для отечественных предприятий модель Альтмана не очень подходит – она не учитывает в себе особенности российского рынка.

Для того чтобы рассчитать вероятность банкротства для российской организации, специально были разработаны соответствующие модели. Так, Беликовым в 1998 году была предложена четырехфакторная модель. В основу расчета вошли такие показатели, как оборотный капитал, активы, чистая прибыль и собственный капитал.

Модель банкротства Беликова:

Как интерпретировать полученные результаты по модели банкротства Беликова:

|

Результат менее 0 |

Вероятность ближайшего банкротства для предприятия составляет 90-100 %. |

|

Результат от 0 до 0,18 |

Вероятность банкротства больше 50 %. Обычно данный показатель колеблется от 60 до 80 %. |

|

Результат от 0,18 до 0,32 |

Вероятность банкротства средняя. Данный показатель колеблется от 25 до 50 %. |

|

Результат от 0,42 |

Вероятность банкротства низкая. Показатель может составить до 10 %. |

Определенная часть формулы основана на иностранных финансовых коэффициентах. Так, К1 является аналогом модели банкротства Альтмана, а К3 аналогичен модели банкротства Таффлера.

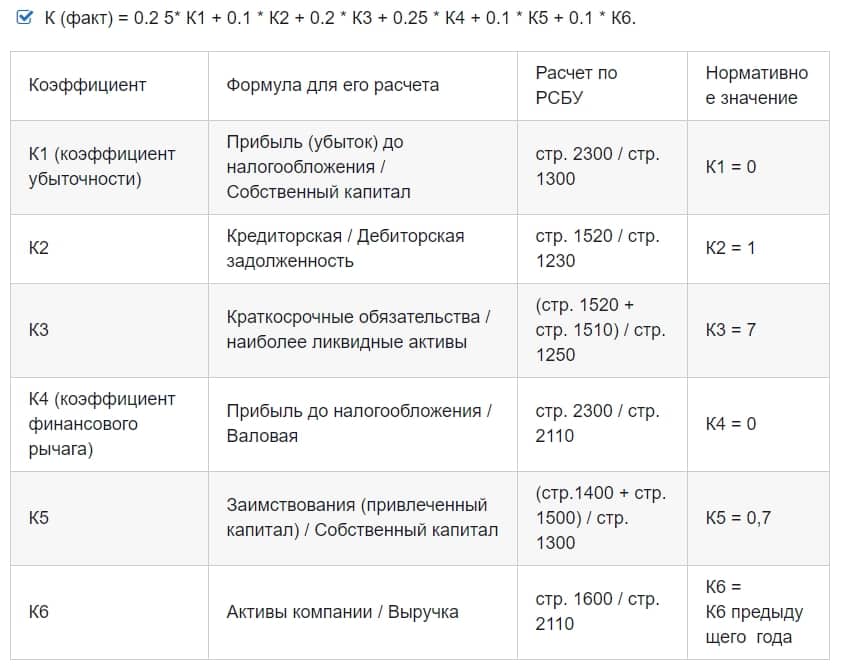

Также в 1998 году для российских предприятий профессором Зайцевой была разработана иная модель банкротства. Она включает в себя такие коэффициенты, как дебиторская задолженность, краткосрочные обязательства, выручка, ликвидные активы и т.д.

Как рассчитать риск банкротства по модели Зайцевой:

modeli oczenki veroyatnosti bankrotstva img 03

То фактическое значение, которое будет получено, необходимо сравнить с нормативным показателем, которое необходимо рассчитать по следующей формуле:

|

Формула |

Значение |

|

0,1*К6 + 1,57 |

К6 — это активы/выручка за предыдущий год. |

Так, в том случае, если фактический показатель будет больше нормативного коэффициента, то риск банкротства предприятия достаточно высокий. Если же фактический коэффициент ниже нормативного показателя, то в ближайшее время вероятность финансовой несостоятельности для компании будет незначительной.

В Белорусском государственном университете была разработана пятифакторная модель прогнозирования банкротства. Ее созданием занималась Савицкая.

Как рассчитать риск банкротства по модели Савицкой:

Для того чтобы рассчитать среднегодовой объем активов того или иного предприятия потребуется из показателя К3 сложить между собой активы на начало и конец соответствующего года. Затем нужно разделить полученный результат на два.

Как интерпретировать полученные результаты по модели банкротства Савицкой:

|

Результат |

Значение |

|

Более 8 |

Риск банкротства отсутствует |

|

От 5 до 8 |

Риск банкротства незначителен |

|

От 3 до 5 |

Вероятность банкротства средняя |

|

От 1 до 3 |

Вероятность банкротства высокая |

|

Более 1 |

Критический уровень |

Достоинства и недостатки

Оформим в таблице преимущества и недостатки наиболее популярных модификаций модели банкротства по Альтману:

| Наименование модели | Плюсы | Минусы |

|---|---|---|

| Двухфакторная | • простота; • для расчетов достаточно данных финансовой отчетности |

• невысокая точность; • не учитывает отраслевую и региональную специфику |

| Пятифакторная | • возможен анализ каждого показателя в отдельности; • подходит для прогнозирования изменения финансовой устойчивости в ближайшем будущем |

можно использовать только для акционерных компаний |

| 5-факторная (усовершенствованная) | • возможен анализ каждого показателя в отдельности; • адаптирована для различных типов предприятия (акционерных и неакционерных, производственных и непроизводственных) |

не отличается высокой точностью для российской экономики |

Алгоритм анализа по модели Бивера

Возьмем для сравнения одну из первых «количественных» методик оценки финансового благосостояния фирмы.

Автор предлагает использовать около тридцати финансовых показателей. Как правило, банкротство прогнозируется по 5 показателям:

- коэффициент Бивера ((чистая прибыль + амортизационные отчисления) / (долгосрочные + краткосрочные обязательства));

- показатель рентабельности активов (чистая прибыль / валюта баланса; в процентах);

- коэффициент финансового левериджа ((долгосрочные + краткосрочные обязательства) / валюта баланса);

- коэффициент покрытия активов собственными оборотными средствами ((собственный капитал + внеоборотные активы) / валюта баланса);

- показатель текущей ликвидности (оборотные активы / краткосрочные обязательства).

Рассчитаем коэффициенты по данным бухгалтерского баланса и отчета о финансовых результатах за 2020 год:

Прогнозы по двум использованным методикам совпали. Способ оценки банкротства по модели Бивера также не лишен недостатков (впрочем, как и все «количественные» методики). Поэтому на практике применяются и «качественные» методы. При комплексном подходе возможна минимизация неточностей, поиск оптимальных выходов, правдивый результат.

Коэффициент прогноза банкротства – количественный способ оценки вероятности наступления финансовой несостоятельности

Его значение важно для собственников бизнеса, инвесторов, руководства предприятий, кредиторов, партнеров работников. Основанием для расчета служат данные бухгалтерского баланса (Ф

№ 1). Снижение показателя свидетельствует об ухудшении дел в компании и риске наступления дефолта.

Выявление неблагоприятных тенденций в работе организации, первых признаков дефолта – важная задача для инвесторов, собственников, руководства, кредиторов, государственных органов, а порой – и работников предприятия. Количественная оценка вероятности банкротства позволит своевременно вывести активы из бизнеса, принять управленческие решения для предупреждения неплатежеспособности компании.

Коэффициент прогноза банкротства (Кпб) – это относительный финансовый показатель, который характеризует удельный вес чистых оборотных средств в структуре баланса компании. Он позволяет определить, способна ли организация расплачиваться по своим краткосрочным обязательствам за счет средств, полученных от продажи запасов.

Справка! До 2000 годов прогнозирование банкротства компаний осуществлялось исключительно на основании многофакторных моделей зарубежных авторов – Альтмана, Годцера, Конана. Однако рассчитать их могли лишь специалисты-аналитики, обладающие знаниями в сфере эконометрики. Однако 15 лет назад была выведена простая формула анализа вероятности дефолта бизнеса на базе данных финансовой отчетности.

Кпб является количественным методом оценки состоятельности предприятия. С его помощью можно понять:

- хватит ли запасов предприятия для покрытия его краткосрочных обязательств;

- сможет ли организация быстро их продать и погасить свои текущие долги.

Если коэффициент структуры капитала косвенно затрагивает возможность наступления финансовой несостоятельности, то индикатор банкротства точно определяет вероятность такого развития событий.

Справка! Если полученное расчетным путем значение коэффициента прогноза банкротства окажется достаточным, то предприятие можно считать платежеспособным, а вероятность банкротства в ближайшие полгода – низкой.

| Коэффициент снижается | Коэффициент увеличивается |

| 1. Текущие долги погашаются, а новые обязательства не открываются. | |

| 2. Растет база запасов и отложенных налоговых платежей. | |

| 3. Увеличивается оборачиваемость активов. |

Справка! В последние годы оценку вероятности банкротства активно применяют банки: используя находящуюся в публичном доступе финансовую отчетность, они регулярно считают Кпб.

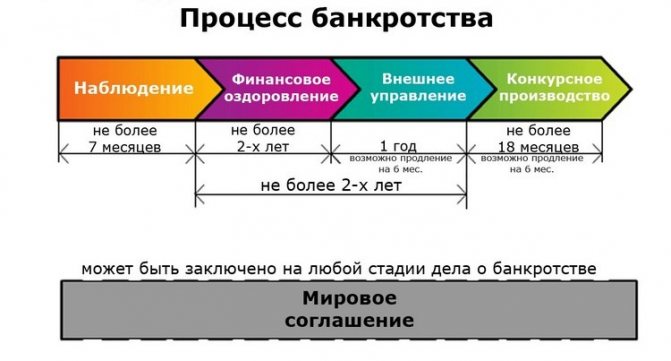

Процедура банкротства предприятия

Схема проведения процедуры банкротства предприятия

Свое начало процедура берет с заявления о банкротстве.

Заявление принимается как непосредственно от компаний, так и от кредитодателей, с целью вернуть свои инвестиции. После принятия заявления к рассмотрению в арбитражный суд, проводится анализ правдивости информации и целесообразности заявления. Затем, следуя закону, судом назначается основная процедура из четырех возможных – наблюдение. По правилам, срок выполнения этой процедуры не больше семи месяцев.

Основное задание процедуры наблюдения – сохранность материальных ценностей. Это необходимо для объективного рассмотрения финансового положения юридического лица и для честного расчета по долгам перед кредиторами. Для объективности, на время выполнения процедуры наблюдения устанавливается временное руководство.

Целью анализа финансовой составляющей, является определить, возможно ли возобновление платежеспособности компании. Другая основная функция процедуры – это формирование и систематизация запросов кредиторов. С момента вступления в силу временного руководства, кредитор направляет временное управление в арбитражный суд, таким способом устанавливается суммарный объем задолженности компании.

Решения по притязаниям кредиторов принимаются судом по отдельности, как и заявления от кредиторов. Таким способом определяется обоснованность и выносится вердикт суда о целесообразности включения его в реестр требований.

Все кредиторы, подавшие свои заявления в срок (30 суток), со времени оповещения о введении в действие первого этапа процедур и внесения их в реестр требований к юридическому лицу, будут иметь право принимать участие и голосовать на совещании кредиторов.

Собрание кредиторов

Первый из этапов процедуры наблюдения. На заседании кредиторы рассматривают возможность дальнейших действий (возможно ли финансовое оздоровление или внешнее управление, или сразу перейти к конкурсному производству) и будет ли возможно прийти к мирному договору между кредиторами и неплатежеспособной организацией. На собрании также устанавливается новый руководитель, который будет управлять последующими процессами.

Финансовое оздоровление

Во-первых, во время этой процедуры, организация продолжает функционирование несмотря на некоторые ограничения. К примеру, не может самостоятельно решать вопросы о реорганизации, или заключать сделки без ведома комитета. Во-вторых, суд выдвигает сроки погашения всех долгов и срок данной процедуры. Время проведения процедуры не может превышать больше двух лет, если за это время остались неразрешенные вопросы, то заседание кредиторов обращается в суд для смены процедуры.

Внешнее управление

В этом случае будет отстранено от руководства все старое начальство и назначается новое. Важная особенность – с момента ввода нового управления, устанавливается мораторий на все задолженности организации, которые были до него. Это дает дополнительное время на урегулирования финансового состояния. Время проведения этой процедуры от 18 месяцев до полугода, на это время составляется план, по которому будет действовать новое руководство.

Конкурсное производство

Последняя процедура вводится, если вышеперечисленные меры не помогли. С момента начала действия конкурсного производства, компания официально считается банкротом. Задача процедуры – ликвидация организации и покрытие всех его долгов за счет собственных товарно-материальных ценностей.

Срок исполнения – шесть месяцев. В этот срок проводится инвентаризация имущества и денежная оценка. За счет этого покрываются все требования кредиторов и инвесторов.

После того как они будут удовлетворены, арбитражный суд выносит вердикт о завершении этапа конкурсного производства. Создается соответствующий документ в регистрирующие органы, они, в свою очередь снимают с учета в едином государственном реестре и ставят пометку о ликвидации юридического лица.

Модель Ковалева

При оценке вероятности банкротства в основном используются количественные модели из-за их высокой эффективности, но также допускается применение и качественных моделей. Их преимуществом является возможность получения альтернативной экспертной оценки. Например, практикуются методы экспертных оценок, опросов потребителей и сбытовиков и пр.

Модель Ковалева основывается на разработках западных аудиторов, которые были адаптированы под российские условия. Данная модель основана на двухуровневой системе показателей. Она немного отличается от количественных методов оценки.

В первую группу критериев входят критерии и показатели, которые указывают на возможные затруднения компании в перспективе, в том числе на возможность ее банкротства. К ним относят:

- Существенные потери при производственной деятельности.

- Чрезвычайное использование краткосрочных заимствований в качестве источников финансирования долгосрочных инвестиций.

- Превышение критической отметки по просроченной задолженности.

- Нехватка оборотных средств.

- Низкие показатели коэффициентов ликвидности.

- Рост доли заимствований в общей сумме финансирования.

- Неэффективная политика реинвестирования прибыли.

- Превышение размера заимствований над лимитами финансирования.

- Хроническое неисполнение обязательств перед кредиторами, инвесторами и акционерами.

- Неблагоприятные тренды в портфеле заказчиков.

- Высокий удельный вес просроченной задолженности.

- Применение в производственном процессе устаревшего оборудования.

- Утрата долгосрочных контрактов.

- Высокий вес просрочки в части дебиторской задолженности.

- Ухудшение отношений с кредитными учреждениями.

- Использование источников финансирования на невыгодных условиях.

- Наличие сверхнормативных и залежалых товаров, а также производственных запасов.

Вторая группа включает критерии и показатели, которые не могут однозначно трактоваться как кризисные, но они указывают, что ситуации на предприятии может значительно ухудшиться в перспективе. Среди критериев из второй группы:

- Утрата ключевых сотрудников из аппарата управления.

- Вынужденные производственные простои.

- Недостаточный уровень диверсификации или чрезмерная зависимость от определенного проекта или оборудования.

- Потеря базовых контрагентов.

- Неэффективность долгосрочных соглашений.

- Участие компании в судебных спорах с непредсказуемым исходом.

- Недооценка технического потенциала и обновления производственной базы.

- Ставка на успешность и прибыльность одного проекта (неоправданная).

- Политические риски.

Таким образом, в российских реалиях можно использовать наработки отечественных специалистов для оценки вероятности банкротства. Они адаптированы к внутренним реалиям и российским правилам ведения бухгалтерской отчетности. При условии своевременного выявления признаков финансовой неустойчивости можно своевременно отреагировать на них и предотвратить финансовый крах.

Источник

Анализ и диагностика

Можно разбить на уровни:

Можно разбить на уровни:

- Текущая угроза – определяется коэффициентом платежеспособности. Рассматривается время, за которое все задолженности имеют место быть погашенными, за счет собственных активов. Дает возможность рассмотреть формирование денежных средств для перекрытия растущих задолженностей.

- Предстоящая угроза – определяется коэффициентом финансовой устойчивости. Рассматривается тенденция потери автономии, что в дальнейшем послужит причиной банкротства. Рассматривается в прогрессии за несколько лет, что дает возможность увидеть прогресс. Показывает, как быстро этот денежный поток может быть сформирован.

- Нейтрализация угрозы банкротства – основывается на коэффициентах рентабельности и оборачиваемости.

- Оптимизация ситуации.

При оптимизации необходимо принять некоторые важные меры по стабилизации, которые будут нести определённые цели:

- Снизить угрозу вероятности банкротства.

- Снизить уровень задолженностей.

- Нарастить приток прибыли.

Для начала, организация должна повысить свой уровень платежеспособности. Затем, стать более устойчивой с экономической точки зрения. Затем, стабилизироваться финансово, что приведет к росту производительности.

Для этого необходимо:

- Увеличить приток денежных средств от продаж.

- Уменьшить расходы.

- Провести реструктуризацию долгов.

- Необходимы инновационные направления для развития компании.

Для оптимизации и недопущения банкротства необходим жесткий контроль за расходами организации и затратами (вплоть до снижения уровня заработной платы).

Признаки несостоятельности

Несостоятельность может быть установлена, опираясь:

- На принцип неплатежеспособности, дающий возможность определить несостоятельность, опираясь на анализ встречных денежных потоков.

- Принцип неоплатности. Определяется соотношением активов баланса к пассивам.

- Синдром несостоятельности. Этими симптомами могут быть: долгосрочная кредиторская задолженность и товарно-материальные претензии инвесторов к организации-должнику.

Если на протяжении трех месяцев со времени наступления периода выполнения своих обязательств, компания или гражданин страны, неспособны возместить затраты кредитодателей, то они признаются неплатежеспособными.

Дело о банкротстве принимается на рассмотрение, если объем долга перед инвесторами компании больше 100 тысяч рублей, а задолженность гражданина – 10 тысяч рублей. Для гражданина имеется еще один фактор – когда объем общих долгов больше суммы его совокупного имущества.

Принцип неоплатности дает возможность узнать наружные неблагоприятные бухгалтерские признаки. Методы для их распознания описаны в методологических пожеланиях, к решению «Система образцов для определения неблагоприятной структуры баланса, организаций близких к банкротству» к указу Правительства РФ «О мерах по реализации закона о малосостоятельности юридических лиц» № 498.

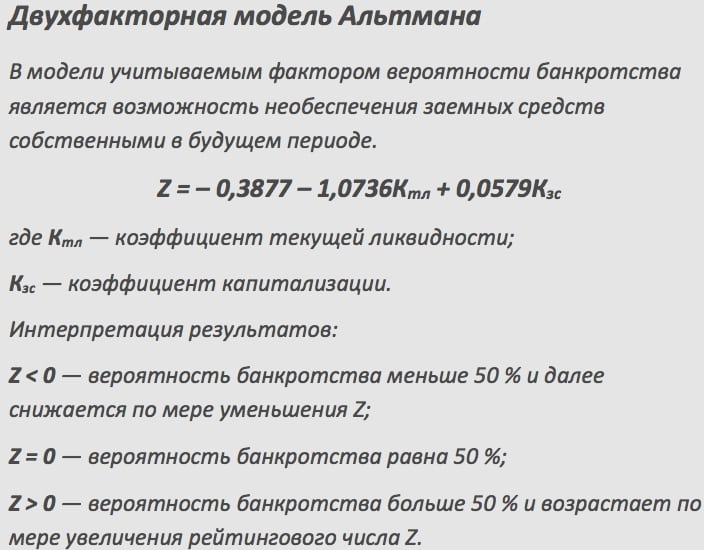

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели

Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более

объективной оценки вероятности наступления неплатежеспособности (банкротства),

необходимо так же включить в данную модель рентабельность активов. Но, как

показали проведенные исследования и статистические данные, применение

коэффициента рентабельности активов в двухфакторной модели Альтмана, не

является значимым.

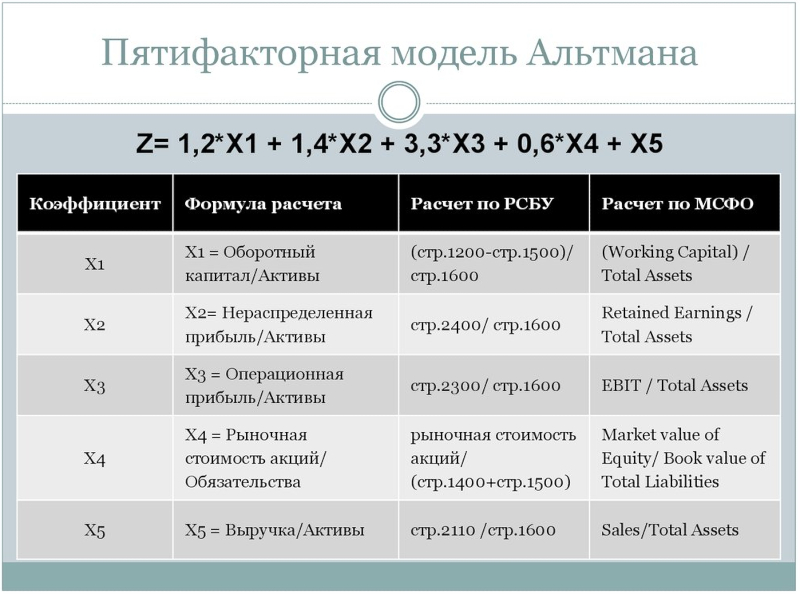

Альтманом так же были предложены две

пятифакторные модели прогнозирования банкротства, первая из которых была опубликована

в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая

модель была предложена в 1983 году и применяется для тех компаний, чьи акции на

рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов

предприятия;

X2 — нераспределенная прибыль к сумме активов

предприятия;

X3 — прибыль до налогообложения к общей

стоимости активов;

X4 — рыночная стоимость собственного капитала

/ бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов

предприятия.

В итоге были установлены следующие критерии

вероятности банкротства:

— если Z < 1,81 — вероятность банкротства

составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя

вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность

банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии

стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а

если говорить точнее скорректированная для обычных компаний выглядит следующим

образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4

— балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается

банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.