Оплата за третьих лиц: как провести и оформить

Содержание:

- Порядок оформления письма

- Оплата по исполнительному производству третьим лицом за должника

- Бухучет платежей

- Особенности заполнения платежных поручений при уплате налога за иное лицо.

- Погашение долга одаряемого перед третьим лицом

- Оплата товара третьим лицом за покупателя: документы

- Оплата долга третьим лицом в 1с 8.3 бухгалтерия

- Бухгалтерский учет погашения долга третьим лицом

- Уплата налогов и сборов третьими лицами с 30 ноября 2021 года

- Что нужно знать

- Когда права нельзя уступать

- Бухгалтерский учет

- Нужно ли подтверждение получателю

- Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

Порядок оформления письма

Распорядительное письмо к контрагенту с просьбой о перечислении денег за организацию другому предприятию составляется в свободной форме. Но есть определенные реквизиты, которые следует прописать в письме.

В нем указывается, что в счет действующей задолженности кредитор просит перечислить средства третьему лицу. Также должник должен привести реквизиты кредитора, перед которым будет погашена задолженность и на которые следует осуществлять перевод. Сама форма оплаты может быть любая: наличная или безналичная.

Какие сведения необходимо указать

Среди сведений, которые необходимо указать в письме о погашении долговых обязательств, следующие:

- Наименование и юридический адрес компании, которой первоначальный должник перепоручает исполнить обязательства за другое лицо. Также указываются реквизиты организации, которые позволяют ее четко идентифицировать.

- Сведения о лице, в адрес которого направляется письмо (обычно это генеральный директор или директор).

- Номер документа и дата его подготовки (номер указывается, согласно сложившейся в компании системе нумерации исходящей документации).

- Четкое указание на обязательство, которое компания просит исполнить за нее (например, «оплатить в счет предприятия за отгруженный товар по договору купли-продажи…»). Это, в частности, реквизиты договора или иного документа, из которого вытекает обязательство (например, договор поставки, товарная накладная, акт приема-передачи и пр.).

- Сумма платежа, включая НДС (в цифровом и буквенном форматах). Если плательщик перечислит сумму в большем размере, то письмо может стать основанием для возврата переплаты, согласно определению ВАС от 2007 года № 14950/07.

- Встречное обязательство старого должника: например, списание части или всей задолженности третьего лица перед ним. Обычно компания просить третье лицо погасить за нее задолженность в счет другого обязательства. Поэтому на факт погашения обязательств третьего лица следует дополнительно указать в письме, иначе недобросовестный контрагент сможет в дальнейшем потребовать повторного исполнения обязательств.

- Сведения, которые стоит прописать плательщику в платежном поручении в графе с назначением платежа («Оплата товара за по договору поставки №… от…). Если в данной графе будут неточности, то кредитор вправе запросить у плательщика письмо с уточнением и корректировкой назначения платежа. Это может потребоваться на случай возникновения спорных моментов с проверяющими инстанциями.

- В письме можно прописать требование о предоставлении копии платежного поручения от третьего лица, отправленного в счет кредитора. Это поможет старому должнику в случае возможных споров с кредиторами по неоплаченной задолженности. Без такой копии должник может остаться без доказательств исполнения своих обязательств. В письме допускается прописать сроки для передачи копии документа (например, «в течение 5 дней после оплаты») и предпочитаемый способ передачи (например, отправка по адресу регистрации заказным письмом или в электронном формате).

Кто подписывает письмо

Письмо подписывает лицо, которое уполномочено действовать от имени компании. Это ее единоличный исполнительный орган (директор) или представитель, наделенный доверенностью. В последнем случае плательщику следует запросить копию доверенности, иначе контрагент впоследствии может сослаться на то, что он не давал никаких поручений по перечислению денег.

Оплата по исполнительному производству третьим лицом за должника

Юлия Лакша изучила требования ФНС к платежным поручениям, с помощью которых можно делать такие переводы, и составила понятную схему. Платежное поручение – пожалуй, один из самых «стабильных» документов, которыми пользуются бухгалтеры. В его формат редко вносятся изменения, и если они все-таки появляются, то бывают, как правило, не очень значительными. Вот и в этот раз ФНС в своем письме № ЗН-3-1/1850 от 13 марта 2017 года озвучила, какие именно реквизиты поменяются в платежке, если компания будет перечислять деньги в бюджет за другое предприятие.

https://youtube.com/watch?v=t_RVeMZQ_2s

Стоит отметить, что данных разъяснений ждали многие учетчики. Дело в том, что ранее юридическим и физическим лицам запрещалось погашать налоговую задолженность третьих лиц. Более того, если такой платеж отправлялся, то он не только не попадал в счет оплаты должника, но и становился «неопознанной» переплатой у компании, которая отправила деньги.

Бухучет платежей

Выплата налога третьим лицом предлагает, что у одной компании появляются обязательства перед другой. Средства предоставляются на основании договора займа. В дальнейшем они должны быть возвращены налогоплательщиком. Налоговая сумма не будет считаться расходом фирмы, так как не происходит уменьшения активов. Средства будут возвращены, а потому капитал организации не сокращается. Налогоплательщику предоставляется беспроцентный заем, а потому он не будет входить и в финансовые вклады. Связано это с тем, что не исполняется пункт 2 Положения по бухучету ПБУ 19/02, установленный Приказом Минфина №126 от 10 декабря 2002 года.

Заем будет учтен в составе дебиторских долгов. По этой причине в бухучете его нужно фиксировать на дебете счета 76 и кредите счета 51. Когда налогоплательщик вернет средства, у компании не образуется дохода. Проводки при уплате налоговых платежей за другое лицо будут следующими:

- ДТ76 КТ68. Фиксация беспроцентного займа в структуре платежей по налогам.

- ДТ51 КТ76. Средства были возвращены.

Проводки подтверждаются договором о выданном займе.

Особенности заполнения платежных поручений при уплате налога за иное лицо.

В связи с предоставлением права уплаты налогов за иное лицо Приказом от 05.04.2017 № 58н были внесены изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные Приказом № 107н. Это сделано в целях обеспечения достоверного учета налоговых платежей, перечисленных иным лицом: расчетный документ должен быть заполнен плательщиком правильно, чтобы на основании него можно было бы четко определить, чья обязанность по уплате налоговых платежей исполняется.

При заполнении платежного поручения на уплату налогов за иное лицо проблем с заполнением реквизитов получателя платежа не возникает – указываются реквизиты налогового органа, но нужно особое внимание обратить на заполнение реквизитов плательщика платежа (см. таблицу):

-

в полях «ИНН» и «КПП» плательщика необходимо указать значение ИНН и КПП плательщика, за которого уплачивается налог;

-

поле «КПП» плательщика заполняется только при уплате налога за юридическое лицо;

-

в поле «Плательщик» необходимо указать информацию о лице, оформившем платежное поручение;

-

для данной категории плательщиков не предусмотрен новый статус.

Таким образом, в реквизитах «ИНН» и «КПП» плательщика указываются значения ИНН и КПП плательщика, чья обязанность по уплате платежей в бюджетную систему РФ исполняется, а в реквизите «Назначение платежа» – значения ИНН и КПП лица, осуществляющего платеж (Информационное письмо ЦБ РФ от 21.06.2017 № ИН-017-45/31).

|

Поле платежного поручения |

Что указывается |

Примечание |

|---|---|---|

|

«ИНН» плательщика (60) |

ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ исполняется |

Если у плательщика – физического лица ИНН отсутствует, то допускается указать ноль («0»), но при этом необходимо в поле «Код» проставить уникальный идентификатор начисления (УИН – индекс документа) |

|

«КПП» плательщика (102) |

Значение КПП плательщика, чья обязанность исполняется |

При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0») |

|

«Плательщик» (8) |

Информация о плательщике, осуществляющем платеж |

– для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ; – для индивидуальных предпринимателей – фамилия, имя, отчество (при его наличии) и в скобках «ИП»; – для физических лиц – фамилия, имя, отчество (при его наличии) физического лица |

|

«Назначение платежа» (24) |

ИНН и КПП лица (для индивидуальных предпринимателей, физических лиц только ИНН), осуществляющего платеж |

Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//». Для выделения информации о плательщике от иной информации, указываемой в данном поле, используется знак «//». Затем указывается наименование налогоплательщика, чья обязанность |

|

исполняется (для индивидуального предпринимателя – фамилия, имя, отчество (при его наличии) и в скобках – «ИП», для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства) |

||

|

«Статус плательщика» (101) |

Статус того лица, чья обязанность по уплате налоговых платежей исполняется |

При исполнении обязанности: – юридического лица – «01»; – индивидуального предпринимателя – «09»; – физического лица – «13» |

Если третье лицо, которое уплатило налог за налогоплательщика, допустило ошибку в оформлении поручения на перечисление налога, не повлекшую неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, то налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. Отметим, что подать соответствующее заявление вправе только сам налогоплательщик, а не иное лицо, которое фактически произвело платеж.

Хотелось бы отметить еще один важный момент: независимо от того, кто фактически производит уплату налогов, лицу, за которое они уплачиваются, необходимо иметь копию (реквизиты) платежного поручения, на основании которого прошел платеж. В дальнейшем это значительно облегчит взаимодействие с налоговыми органами.

Погашение долга одаряемого перед третьим лицом

Федерального закона «Об исполнительном производстве», к задачам исполнительного производства относятся правильное, а также своевременное исполнение актов судебных органов, равно как и актов иных органов и должностных лиц, а в отдельных предусмотренных законом случаях — исполнение прочих документов для:

- защиты нарушенных прав, свобод, законных интересов физических и юридических лиц;

- обеспечения исполнения обязательств, возникших на основании международных договоров Российской Федерации.

Таким образом, исполнительное производство имеет большое значение для российского общества, однако зачастую оно осложняется тем, что устанавливается факт недостаточности либо отсутствия у должника того имущества, на которое можно обратить взыскание. Однако для погашения долга третьим лицом в исполнительном производстве может иметь место и на иных стадиях процесса. Оплата по исполнительному производству третьим лицом за должника В этом случае остальные кредиторы лишаются возможности влиять на ход процедуры банкротства.

У них просто не хватит для этого голосов. Так, в одном из дел суд пришел к выводу, что количество голосов в процентном соотношении от общего числа требований не позволило бы кредитору повлиять на решение собрания (постановление АС Поволжского округа от 06.08.15 № Ф06-26524/2015 по делу № А57-11170/2014).В другом деле суд указал, что участие банка в работе первого собрания кредиторов должника не могло повлиять на результаты голосования (постановление АС Центрального округа от 18.02.16 № Ф10-4156/2015 по делу № А35-1612/2015). Во-вторых, проблема возникает при частичной оплате долга.

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

- наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

- изложение просьбы о платеже в счет имеющейся задолженности;

- сумма обязательства и срок уплаты;

- реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

- полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Желательно привести в письме и образец заполнения поля «Назначение платежа», в котором будет написано, что деньги перечисляются именно за должника по соответствующему договору (образец такого письма можно найти здесь). Некоторые налоговые инспекции рекомендуют указывать, кроме названия, и ИНН третьего лица – во избежание дополнительных вопросов.

Основной должник «А» должен оставить себе копию письма, а оригинал будет храниться у контрагента «Б».

Далее:

После перечисления суммы плательщик «Б» направляет своему контрагенту «А» копию платежного поручения с отметкой банка для отчета о совершенных действиях и в целях учета произведенных расчетов. Можно сопроводить его письмом, чтобы оставалось подтверждение направления, хотя это и необязательно.

И последнее, что стоит обязательно оформить – акты сверки. У лица, за которого производилась оплата (А), остается два акта: один с плательщиком (Б), второй с получателем (В) денежных средств. Эти документы будут свидетельствовать, что все расчеты между сторонами учтены верно

Важно, чтобы подписаны они были уполномоченными представителями.

При оплате за услуги третьему лицу оформление документов практически не отличается от приведенного выше порядка, единственное, что в назначении платежа указываются, за какие услуги, а не товары, перечисляются деньги.

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

ИнфоОперация в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи.

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику. Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму. По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету). Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами». Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус».

Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам». Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

Бухгалтерский учет погашения долга третьим лицом

Как отразить операции по погашению долга третьим лицом покажет пример.

Пример ООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб. (без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы. Денежные средства были перечислены.

Все организации не являются плательщиками НДС в связи с применением упрощенной системы налогообложения

Указанные операции будут отражены в учете «Альфы» следующими записями:

Дебет 62 Кредит 90-1

— 100 000 руб. – отражена задолженность «Гамма» за поставленные товары;

Дебет 90-2 Кредит 41

— 70 000 руб. – списана себестоимость отгруженных товаров;

Дебет 44 Кредит 60

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

— 100 000 руб. – отражена арендная плата и задолженность перед арендодателем – «Компания»;

Дебет 60 Кредит 62

— 100 000 руб. – погашены задолженности после получения от «Гаммы» копии платежного поручения о перечислении средств.

Примеры документов для оформления оплаты от другой организации:

От должника:

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

| ООО «ДОЛЖНИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 | |

| кому: ООО «Плательщик» Адрес, ИНН копия: ООО «Получатель» 192000, г. Санкт-Петербург, ул. Якубовича, 23. | |

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. |

| Просим оплатить поставщику ООО «Получатель» ИНН: … КПП … ОГРН …. расчетный счет …. в таком-то банке, к/с …, БИК …, в счет погашения задолженности перед нами такую-то сумму». Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С.

Генеральный директор ООО «Должник» _______________/ Петров П.П. |

От Плательщика:

В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН … по письму № … от … за поставленный товар.»

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

| ООО «ПЛАТЕЛЬЩИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 | |

| кому: ООО «Получатель» 192000, г. Санкт-Петербург, ул. Якубовича, 23. | |

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. |

| Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» __________________ /Иванова О.С.

Генеральный директор ООО «Плательщик» _______________/ Сидоров П.П. |

Бланки для писем:

- Письмо для оплаты юридического лица за юридическое лицо

- Письмо для оплаты юридического лица за физическое лицо

- Письмо для оплаты физического лица за юридическое лицо

- Письмо для оплаты физического лица за физическое лицо

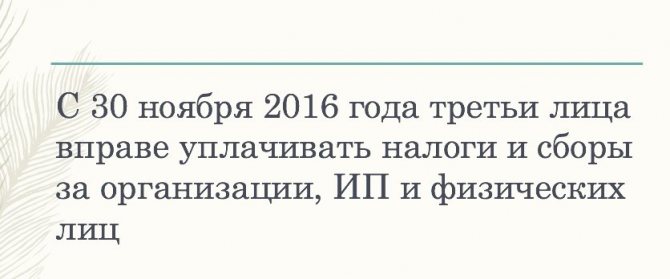

Уплата налогов и сборов третьими лицами с 30 ноября 2021 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2021 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2021 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2021 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2021 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2021 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2021 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Что нужно знать

Область использования трехстороннего соглашения на практике достаточно широкий. Данный договор не нужно путать с двухсторонним, для которого свойственно несколько участников со стороны обязательства.

Заключая соглашение, необходимо внимательно изучить все его условия. Это поможет в будущем избежать спорных ситуаций между участниками соглашения.

Двухстороннее соглашение никак не может действовать на трехстороннее, так как в них прописывается воля лишь двух сторон сделки. Расторгается ТД только по договоренности всех трех сторон сделки.

Первоначальные понятия

| Двухстороннее соглашение | Документ, в соответствии с которым один участник обязуется осуществить в пользу другого некоторые действия |

| Трехсторонний договор | Это сделка, где третье лицо несет ответственность за сохранность договора, который не имеет юридической силы до того момента, пока сторона, получающая выгоду от данного соглашения, не реализует некоторые условия |

Главным отличием данного соглашения является присутствие полномочий не двух, а трех участников. Во всем остальном трехсторонняя сделка практически совпадает с двусторонней.

Это соглашение может составляться как в обычной письменной форме, так и заверяться нотариусом.

С какой целью создается

Основная цель трехстороннего соглашения зависит от его вида. Все внесенные в договор права и обязанности должны точно, как описано, выполняться его сторонами.

Выполнять описанные условия обязаны контрагенты участников сделки и их представители. Иногда самым соглашением может предусматриваться другой порядок вступления его в законное действие.

Законные основания

Трехсторонний договор регулируется Гражданским кодексом РФ (часть 1). Согласно нему для заключения соглашения нужно выражение согласия двух участников (двухсторонняя сделка), трех либо больше сторон.

Соглашение подписывается между заимодавцем и поручителем согласно ст. 361 ГК РФ. соглашение поручительства может заключаться без согласия либо извещения должника.

Возможно заключение трехстороннего соглашения поручительства – между кредитором, должником и поручителем.

Когда права нельзя уступать

Продать долг или сменить сторону в договоре можно не всегда. Есть полные запреты, а иногда — условия и риски.

Личность кредитора

Нельзя уступать права, которые связаны с личностью кредитора. Это права на алименты, пенсии, оплату вреда жизни и здоровью, деньги за моральный вред, штраф на нарушение прав потребителей. Договор на уступку подобных прав — бесполезная бумага. Должник вправе ни копейки не платить новому кредитору.

Бывает, что роль личности кредитора следует из сути договора. К примеру, клининговая компания раз в месяц бесплатно моет пол пенсионеру. Уступить кому-то права на услуги уборки пенсионер не может.

Договор на торгах

Права по договорам, заключённым через аукцион или конкурс, запрещено отдавать кому-то другому. Исключение — права на денежные выплаты. К примеру, нельзя передать партнёру право аренды уличной точки, потому что её получили у администрации через конкурс. Без нового тендера здесь не обойтись. Но можно спокойно уступить права на возврат переплаты арендных платежей.

Дарение между юрлицами

Коммерческие организации уступать друг другу права и долги могут только платно. Иначе это дарение, которое запрещено ст. 575 ГК РФ.

Предприниматель на грани банкротства

Опасно уступать дебиторку, если предприниматель предчувствует крах бизнеса и хочет вывести активы. Если в течение следующего года дойдёт до банкротства, продажу дебиторки по заниженной цене кредиторы могут отменить. Такой вывод активов называется подозрительной сделкой по ст. 61.2 Закона о банкротстве.

Бухгалтерский учет

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива» арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение» на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен. Обе стороны выбрали УСН, а потому они не уплачивают НДС. Рассмотрим записи в бухгалтерской книге ООО «Олива»:

- ДТ62 КТ90-1. Сумма: 200 000 рублей. Пояснение: общая задолженность «Продвижения».

- ДТ90-2 КТ41. Сумма: 160 000 рублей. Списание себестоимости товара, переданного «Продвижению».

- ДТ44 КТ60. Сумма: 200 000 рублей. Отражение долга перед арендодателем «Оливы».

- ДТ60 КТ62. Сумма: 200 000 рублей. Погашение долга компанией «Продвижение».

ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 марта | 76.09 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику | ||

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета (Банк и касса — Списание с расчетного счета).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Подробнее Документ Платежное поручение вид операции Оплата поставщику.

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга (Покупки — Корректировка долга).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).