Депозитный счет

Содержание:

- Вклад в банке или инвестиции – что выгоднее в 2021 году?

- Как положить деньги на депозит в банке — 4 простых шага ?

- Понятным языком про банковские депозиты

- Чем отличается депозит от вклада?

- Как пользоваться банковскими вложениями

- Виды депозитных вкладов

- Условия получения депозита

- Что такое вклад

- Отличия вклада от депозита

- Что проверять при подписании депозитного договора

- Что представляет собой депозит?

Вклад в банке или инвестиции – что выгоднее в 2021 году?

Что лучше: вклад или инвестиции? Ответить можно, только зная о целях вложения средств. Если надо только сохранить деньги в безопасности и компенсировать инфляцию, то можно выбрать вклад. Главное, в этом случае просто не выходит за пределы страховой суммы в 1.4 млн рублей на 1 банк.

Но если интересует именно выгода, то однозначно надо выбирать инвестиции. Если изучить доходность вкладов и инвестиций, то легко увидеть, что по депозитам практически невозможно получить больше 6-7%. В крупных банках ставки могут оказаться еще ниже – около 5.5%. Это лишь немного перекрывает инфляцию и фактически о доходе от депозита говорить сложно. Инвестиции же легко могут приносить до 10-15% годовых и более.

Как положить деньги на депозит в банке — 4 простых шага ?

Банки предлагают различные программы по вкладам для привлечения клиентов. В любом кредитном учреждении существует масса вариантов вложения денег.

Приняв решение положить некую сумму сбережений в банк, вкладчик преследует цель сохранить сбережения и немного заработать. Величина такого пассивного дохода зависит в первую очередь от выбора кредитной организации.

Ниже подробно рассмотрена пошаговая инструкция по открытию депозита, ознакомившись с которой, вы сможете избежать многих ошибок и сэкономить свое время.

Шаг 1. Выбор банка

Несмотря на то, что вклады в банках застрахованы в АСВ (агентство по страхованию вкладов), выбирать надо стабильную, надежную организацию. Кому захочется ждать возврата собственных средств при отзыве у банка лицензии?

При выборе банка стоит обращать внимание на 2 основных показателя:

- Надежность. Можно проверить банк по рейтингу; отзывам клиентов; отчетности, публикуемой на сайте.

- Доступность. Выбирая банк, следует учитывать факт его отдаленности от места проживания или деятельности. Удобно иметь вклад в банке «шаговой доступности».

Открывать депозит лучше в той кредитной организации, в которой уже являетесь клиентом (например, оформляли кредит или открывали расчетный счет для ИП). Банки лояльно относятся к своим клиентам и могут предложить весьма привлекательные условия депозита (особенно к клиентам VIP-статуса).

Шаг 2. Выбор программы по размещению средств

На сайтах банков имеется вся информация об условиях, видах вкладов. Есть возможность посчитать доход при помощи онлайн калькулятора. Поэтому необходимо внимательно просчитать все варианты вложений и выбрать оптимальный.

Основные параметры вклада, на которые необходимо уделить особое внимание:

- процент;

- возможность пополнения/снятия;

- периодичность начисления процентов, наличие капитализации;

- требования к досрочному снятию.

Также немаловажным является срок размещения. Лучше пролонгировать договор, чем снять вклад досрочно без процентов.

Можно обратиться на сервисы подбора вкладов. Там есть возможность ввести параметры вклада и программа предложит оптимальные условия инвестирования.

Шаг 3. Подписание договора

Заключение договора вклада является стандартной процедурой и не представляет собой никаких трудностей.

В банк предъявляется паспорт (для граждан РФ) либо иной документ удостоверяющий личность (для иностранных граждан), а также заполняется карточка с образцами подписей для возможности идентификации личности. Дополнительно могут потребоваться военный билет и вид на жительство.

Форма договора является стандартной, при подписании обращают внимание на сумму, срок, доходный процент и другие существенные условия вклада. После подписания один экземпляр договора передается вкладчику

При оформлении вклада онлайн договор присылается на электронную почту вкладчика.

Шаг 4. Внесение средств в кассу и получение подтверждения открытия вклада

Вкладчик вносит наличные средства в кассу банка, получает на руки акцептованный банком приходно-кассовый ордер с подписью и штампом банковского работника и договор вклада, подписанный обеими сторонами. Эти документы являются подтверждением открытия депозита.

В некоторых случаях вкладчику может быть выдана сберегательная книжка. Они потихоньку уходят в прошлое, сейчас чаще вклады предоставляются с открытием карточного счета. Если к такой карточке подключить интернет-банк, то можно отслеживать все операции по депозиту.

Для онлайн вклада надо зайти на сайт выбранного банка, зарегистрироваться на нем. В личном кабинете подключить услугу «Открыть вклад».

Далее, в зависимости от вида вклада, внести необходимы сведения, указать реквизиты счета, с которого спишутся средства на депозит. Подтверждением открытия вклада в этом случае будет являться веб-документ с пометкой «Исполнено».

Таким образом, можно отметить, что открыть депозит несложно, главное, чтобы он принес ожидаемую прибыль.

Понятным языком про банковские депозиты

Понятия «депозит» и «вклад» часто считают синонимами. Конечно, по смыслу они близки, и в том и другом случае — это что-то ценное, сданное на хранение. Но депозит может быть внесен денежными средствами, акциями, драгоценными металлами, а вклад — это всегда только деньги.

Первое понятие более широкое и включает в себя второе. То есть, депозит может быть вкладом, наоборот — нет. Многие банки не делают акцента на различии, и происходит это потому, что принимают они только денежные средства.

За что банки платят своим клиентам

Денежный депозит — это не просто хранение средств, но и способ получения дополнительной прибыли. Вкладчик передает банку право распоряжаться собственными деньгами, чем банк успешно и занимается.

Например, раздавая кредиты желающим. Потом делится частью полученной прибыли, начисляя определенный, заранее оговоренный процент. Начисление может происходить ежемесячно, ежеквартально, раз в год.

Виды банковских вкладов

Денежный депозит бывает «срочный» и «до востребования». «Срочный» ограничен определенным периодом, зафиксированным в договоре между банком и клиентом. Если условия договора не будут нарушены, то по его окончании вкладчик получит свою прибыль.

У вклада «до востребования» нет временных рамок. Опустошить его можно в любой момент и никаких «санкций» за это не последует. Но и «разбогатеть» с ним не получиться, процент там всегда самый минимальный.

https://youtube.com/watch?v=axtmWyr8dTI

Используется, в основном, для краткосрочного и безопасного хранения крупных сумм. Например, до момента совершения какой-либо сделки. То есть, когда получение выгоды от вклада не является целью.

Отдельными подвидами существуют вклады:

- сберегательный;

- накопительный;

- расчетный.

Первый имеет самую высокую ставку, но какие-либо операции с ним провести не удастся. Человеку, озабоченному созданием собственной финансовой «подушки безопасности» и желающему откладывать 10% своих доходов ежемесячно, больше подойдет второй вариант.

Категории «срочного» вклада и их отличия

Существует несколько категорий такого депозита:

- краткосрочный — минимальный срок один месяц, максимальный три;

- среднесрочный более продолжительный, его открывают на срок от трех до девяти месяцев;

- долгосрочный действует свыше девяти месяцев и до нескольких лет.

Кроме продолжительности временного периода для вкладчика есть еще одно важное различие. Как правило, чем дольше банк распоряжается его деньгами, тем большим процентом он делится с хозяином средств

То есть, для клиента долгосрочный вклад будет выгодней краткосрочного. Правда, необходимо заранее быть уверенным, что положенные в банк деньги не понадобятся в ближайшее время.

Чем важна «капитализация»

Процентная ставка не единственный важный критерий, по которой стоит подбирать для себя вид вклада

Еще одним моментом, на который нужно обратить внимание перед тем, как отдать свои «кровные» в распоряжение банка — есть ли у выбранного вклада капитализация процентов

Капитализация сама по себе может стать дополнительным и весьма ощутимым источником дохода. Но при небольших сроках и невеликих вкладах, разница между ее наличием и отсутствием будет практически незаметна.

Да, процент остается один и тот же, но вот сумма, на которую он начисляется, будет постоянно расти, автоматически увеличивая и отчисления по ставке. А ежеквартальная или полугодовая капитализация по большей части просто рекламный ход банка.

Процентная ставка

Максимальной процентная ставка зачастую бывает у «голого» вклада, то есть, не имеющего никаких дополнительных опций типа возможности операций с ним, капитализации. Влияют на нее также валюта и срок (чем он дольше, тем выше процент).

Но, как итог, хотелось бы добавить, что максимальная процентная ставка не всегда означает и максимальную доходность от вложения. Самый выгодный депозит можно подобрать только с учетом всех составляющих.

Чем отличается депозит от вклада?

Чтобы деньги работали на вас и давали прибыль, необходимо уметь их хранить. Современные банки предоставляют различные виды хранения денежных средств по выгодным условиям, а также гарантии, которые прописываются условиями подписанного договора.

Идеальным вариантом для хранения денег считается депозит, который обладает большим количеством положительных сторон, одни из которых стабильность, безопасность и прибыль. Выгодно открывать депозитный счет в национальной валюте на длительный сок, без возможности снятия средств. Но многие клиенты отдают предпочтение хранить сбережения в иной мировой валюте, так как на национальном рынке наблюдается некая не стабильность.

Как пользоваться банковскими вложениями

Вклад – это помещение денежных средств на срочное или бессрочное сбережение с выплатой положительных процентов. Банковские вклады отличаются по ставкам, предлагаются достаточно выгодные условия по хранению и сбережению денежной части капитала. При значимой инфляции и снижении реальной стоимости денег размещение с максимальными процентами, выше инфляционной ставки, обеспечивает сохранность средств в отличие от других способов без выплаты процентов.

Рискованные способы размещения и игры

Денежные средства могут быть размещены на биржах для самостоятельной игры или в качестве вклада в определенного крупного игрока. Такое вложение обеспечивает максимальное умножение капиталов и прибыль при успешной стратегии и полный проигрыш при неудаче. Именно благодаря грамотному управлению акциями и капиталами были сформированы современные состояния.

Собственно, развитие вкладов стало возможным с отходом ведущих экономик от золотого обеспечения валют и виртуализацией денежной массы. Для перевода денег не требуется перевозить мешки с золотом или даже коробки с купюрами. Достаточно возможности управления виртуальным денежным счетом.

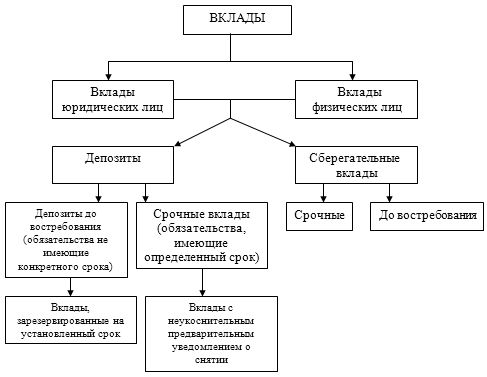

Виды депозитных вкладов

Вкладов на данный момент великое множество не только в рамках нескольких банков, но и внутри одного. Маркетинговые обещание супервыгодных вложений и прибыли именно в этом банке еще больше запутывают потребителей. Как же разобраться в большом разнообразии банковских вкладов?

Вкладов на данный момент великое множество не только в рамках нескольких банков, но и внутри одного. Маркетинговые обещание супервыгодных вложений и прибыли именно в этом банке еще больше запутывают потребителей. Как же разобраться в большом разнообразии банковских вкладов?

Банковские вклады можно классифицировать по следующим признакам:

- По сроку вклада: до востребования и срочные. Об их отличительных особенностях мы говорили выше.

- По возможным действиям с вкладом:

- вклад, не предполагающий никаких действий во время его срока, деньги вместе с причитающими процентами клиенты получают по окончанию его действия.

- вклад, допускающий пополнения денежных средств на время его действия, на которые так же будут начисляться полагающиеся проценты.

- вклад, предполагающий пополнение и снятие денежных средств до неснижаемого остатка во время срока действия.

- По целевому назначению.

- накопительные вклады выступают своеобразной копилкой для сбора средств на глобальные покупки ( квартиры, автомобиля, оплаты обучения, путешествий), такие вклады могут даже иметь целевое название.

- расчетные вклады предполагают частичное снятие денежных средств для текущих расходов.

- специализированные вклады для определенной группы ( для пенсионеров, для студентов и так далее).

- металлический вклад для хранения средств в виде драгоценного металла. Доходность по таким вкладам зависит от колебания цен на выбранный металл на момент его продажи.

По виду средств:

- рублевые – созданные в национальной валюте, проценты так же будут начисляться в рублях.

- валютные – создаются в определенной валюте, хранятся в ней же и проценты будут начисленные в выбранной валюте.

- мультивалютные дают возможность хранить средства сразу в нескольких разных валютах ( рубль, доллар, евро, например), на каждый вклад в отдельной валюте начисляется своя процентная ставка, но клиенты пользуются еденным счетом, конвертируя один вид валюты в другой.

Что такое процентная ставка?

Ставка по депозиту представляет собой тот процент, который будет начислен на ваш вклад согласно заключенному договору между вами и банком.

Чем выше ставка, тем больше прибыли вы получите на свой депозит

Но на прибыльность вклада могут влиять и некоторые другие показатели, поэтому важно:

- Самому проверить и пересчитать доход,

- Задать максимальное количество вопросов сотруднику банка, чтобы ситуация для вас стала прозрачной,

- Провести анализ и сравнение нескольких вкладов (подготовьте наглядную таблицу с основными важными для вас показателями и на ее основе принимайте решение).

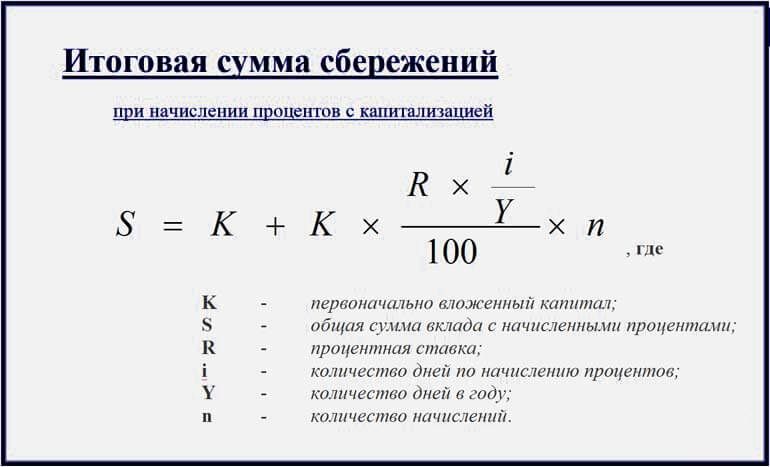

Капитализация вклада

Еще один важный момент, от которого может зависеть доходность ваших вложений. Под капитализацией понимается увеличение вклада на ежемесячной основе на сумму начисленных на него процентов, что приводит естественному увеличению суммы вклада в последующих месяцах. За счет капитализации вклада фактическая процентная ставка может быть гораздо выше, чем указанная в договоре. Подробно мы рассматривал вопрос капитализации в этой статье.

Какие документы требуются для открытия депозита в банке?

В целом открыть вклад достаточно просто, особых сложностей не возникает ни со сбором документов (их требуется минимальное количество, чаще всего это только документ удостоверяющий личность, в случае открытия вклада на детей или внуков дополнительно могут понадобиться их свидетельства о рождении, а при открытии пенсионных вкладов – пенсионное удостоверение) и с процедурой оформления, которая редко занимает более 15-20 минут.

Для открытия вклада в банке вас попросят заполнить анкету клиента, внести свои персональные данные в предложенные шаблоны.

Теперь вы владеете полной информацией, на что следует обратить внимание при открытии банковского вклада. Решение, как и куда инвестировать ваши денежные средства остается за вами

https://youtube.com/watch?v=4RW4TMrxc0c

Условия получения депозита

Каждый банк самостоятельно разрабатывает условия, выполнение которых обязательно для того, чтобы положить деньги под проценты. К числу стандартных параметров вклада относятся:

- валюта (в большинстве случаев – рубли, доллары США или евро);

- минимальный и максимальный размер вложенных средств;

- продолжительность;

- капитализация или снятие процентов за определенный календарный период;

- процентная ставка;

- возможность пополнения или снятия денег в течение срока действия;

- неснижаемый остаток;

- условия пролонгации.

При принятии решения, где выгоднее всего открыть вклад, необходимо учитывать все перечисленные выше условия открытия депозита. Такой подход обеспечит гарантию сохранности средств клиента и получение максимального дохода.

Что такое вклад

Под понятием «вклад» подразумеваются деньги, которые потребитель добровольно поручает банку на хранение, чтобы взамен со временем получить прибыль (точные проценты).

В отличие от депозита, вклад будет просто банковской операцией, поэтому не стоит обращаться к фирмам, у которых нет разрешения на ведение подобной деятельности, выданного ЦБ РФ.

Согласно стратегии популярных программ, учтены такие виды, как:

- возврат по требованию (вкладчик самостоятельно принимает решение, когда он будет забирать накопленные проценты: ежемесячно, ежеквартально в конце срока наличными или по начислениям на отдельный баланс либо карту);

- срочные (гражданин соглашается на сделку от 1 до 5 лет, когда сама ставка и период действия строго отмечаются в теле документа, но на практике клиент упускает проценты, если вздумает отозвать средства обратно раньше срока);

- накопление (выгодный вариант вклада инвестиций для людей, которые окончательно решили разместить собственные финансы на долгий срок с правом периодического пополнения счета).

Также существуют валютные версии (с возможностью заключить контракт в заграничном эквиваленте) и инвестиционные (когда организациям рекомендуют в медицину, выпуск табачного товара или алкоголя, здания или проекты).

Отличия вклада от депозита

Все знают, что хранить деньги лучше не дома, а в банке, так как они должны работать и приносить доход. Банковские организации предлагают клиентам различные сберегательные программы, которые могут помочь не только сохранить свои накопления, но и неплохо заработать на этом. К числу самых популярных и известных банковских продуктов относятся вклад и депозит, однако не все знают, в чем же отличия этих двух понятий.

Определение вклада

Вклад – это деньги, которые клиент размещает на банковском счете, чтобы получить доход. Прибыль складывается из начисляемых процентов и зависит от срока и суммы размещения. Храниться средства могут как определенное время, установленное договором, так и до востребования, пока клиент их не решит снять. Сделать это можно в любое удобное время.

Сегодня разработано много видов вкладов. Основные из них:

- До востребования – вклад, не имеющий четко установленного срока. То есть вкладчик (физическое лицо) может получить средства в любое время. К тому же он также самостоятельно выбирает, когда ему удобно забирать проценты. Доход по такому виду размещения не самый большой, но зато стабильный.

- Срочные вклады – размещение денежных средств, оговоренное определенным сроком. Как правило, такой тип вклада подразумевает под собой заключение договора на размещение денег на срок от 1 года до 5 лет. Процентная ставка также определяется сроком и суммой размещения. Однако стоит учитывать, что если вкладчик решит забрать деньги раньше срока, он теряет начисленные ему проценты.

- Накопительный вариант – это продукт для тех людей, которые хотят разместить деньги на длительный срок с возможностью периодического пополнения и снятия наличных.

Открывать вклад можно не только в российских рублях, но и в иностранной валюте, тем самым получая дополнительную прибыль. Однако здесь необходимо быть предельно внимательным и выбирать валюту осознанно, предварительно проанализировав рынок.

При срочном вкладе в договоре указывается определенный, заранее оговоренный срок. Если это условие вкладчиком соблюдается, он может получить таким способом максимальный доход.

Плюсы и минусы

Основным достоинством сберегательного вклада считается возможность безопасного хранения денег. Накопления, которые хранятся дома, можно потерять в любой момент, а вот если они размещены на банковском счете, то будут защищены государством, так как банковские вклады застрахованы на сумму до 1 400 000 рублей. В случае банкротства того или иного банка вкладчик в любом случае сможет вернуть свои деньги в пределах застрахованной суммы.

Если говорить о недостатках, то для получения максимального дохода необходимо разместить крупную сумму на короткий срок. Если сумма вклада невелика, то получить хорошую прибыль не получится. Если в среднем по стране процентная ставка по вкладу составляет, например, 5%, а уровень инфляции 3%, то прибыль будет чисто условной.

Что проверять при подписании депозитного договора

Договор об открытии депозита — очень важный документ. В нем содержатся условия размещения денег на депозитном счете, начисления и выплаты дохода, досрочного снятия денег и другие важные детали.

Первое, на что следует обратить внимание, это процентная ставка по вкладу. Иногда банки обещают высокую доходность, но на практике платят гораздо более скромные проценты

Яркий пример — депозиты с прогрессивной ставкой, о которых мы писали выше. Банк может пообещать вкладчикам в рекламе до 14% годовых, но на самом деле такая высокая ставка будет действовать лишь в последний месяц. Средний же показатель доходности будет гораздо ниже максимального процента по вкладу.

Банк может прописать в договоре условия и периодичность, с которой он имеет право менять процентную ставку. Например, вы открываете вклад на 1,5 года под ставку 11% и рассчитываете, что такую доходность вам будут начислять на протяжении всего срока. Но в договоре может быть указано, что через год ставка будет подлежать пересмотру. О таких нюансах нужно знать обязательно.

В договоре должно быть указано, что произойдет с вкладом по окончании срока депозита: средства будут перечислены на ваш текущий счет или банк имеет право автоматически продлить вклад на такой же срок, если вы вовремя его не заберете. Условия при пролонгации вклада могут отличаться от тех, что были прописаны в изначальном договоре. Если за это время ценовая политика банка изменилась, он может пролонгировать депозит под более высокую или низкую ставку.

Если вкладчик не хочет продлевать депозит, лучше отключить автоматическую пролонгацию еще на этапе заключения договора. Или написать заявление об отказе от пролонгации заблаговременно — до истечения срока вклада.

Еще один важный пункт – условия досрочного расторжения договора. Может случиться так, что деньги, которые вы положили на депозит, понадобятся вам раньше срока, указанного в договоре. В этом случае могут быть два варианта. Банк может вообще не вернуть деньги досрочно, если такое условие отсутствует в договоре. Либо может оштрафовать вкладчика: вернуть тело депозита, но пересчитать начисленные проценты по штрафной ставке, которая будет гораздо ниже базовой. Ее размер обычно указывается в договоре депозитного вклада.

Что представляет собой депозит?

Буквально любой человек хотя бы один раз посещал банк с определенной целью. Часть из этих людей получали предложение от банка внести депозит или приходили сами с данной целью. Слово депозит является популярным и довольно часто используется в обиходе современных людей. Однако далеко не каждый имеет представление о том, что такое депозит.

Что такое депозит

Люди зачастую путают значение слова депозит со словом вклад. Последний подразумевает передачу денежных средств в банк под ставку рефинансирования, установленную Центральным банком Российской Федерации. Депозит же, в свою очередь, предоставляет собой по сути вклад, но не денежных средств, а других предметов — ценных бумаг (акций, облигаций), драгоценных металлов и т.п., под процент, устанавливаемый банком самостоятельно на свое усмотрение.

Недостатки и преимущества депозита

Депозит как одна из услуг банка обладает рядом преимуществ и недостатков. К преимуществам можно отнести:

- Возможность получить денежную сумму за пользование банком депозитом клиента (то есть процент);

- Обеспечить сохранность предмету депозита (ценным бумагам, драгоценным металлами).

Это два весомых и основополагающих преимущества.

Из недостатков выделим следующие:

- Маленький процент (клиенту не удастся получить большую сумму денег от банка в виде процентов с депозита, поскольку банк устанавливает крайне низкую процентную ставку, значительно ниже ставки рефинансирования Центрального банка);

- Невозможность банка использовать полноценно предмет депозита (данный недостаток носит двойной характер, поскольку он является двусторонним, то есть отрицателен для обеих сторон — клиента и банка. Банк не может полноценно использовать предмет депозита, в отличие, например, от предмета вклада — денежных средств. Его невозможно дать другим клиентам в кредит под проценты. Это минус для банка. Для клиента отрицательная сторона депозита в данном контексте выражается в получении меньшей прибыли — предмет депозита используется банком ограниченно, мало, поэтому и денег клиент получает с него мало).

Существует две разновидности процентной ставки по депозиту: нефиксированная и фикисированная. Первая из них представляет собой проценты, которые имеют возможность увеличиваться или уменьшаться после открытия депозита, во время его действия. Конечно, для клиента было бы однозначным преимуществом увеличение процентной ставки после открытия депозита, но такое происходит далеко не всегда.

Фиксированная процентная ставка представляется собой отсутствие возможности банка изменять размер процентов по депозиту после его открытия. Данная разновидность в целом носит позитивный характер, поскольку клиент может не беспокоиться, что процентная ставка может уменьшиться банком. Однако не исключена вероятность того, что она может и увеличиться, тогда клиента теряет выгоду. Выбирать способ установления процентной ставки клиенту самостоятельно

Важно знать, что не каждый банк предоставляет возможность открыть депозит под нефиксированную процентную ставку

Виды депозита

В зависимости от срока, на который открывается депозит, его можно классифицировать следующим образом:

- Депозит срочный;

- Депозит до востребования.

Первый вид депозита открывается на определенный срок, устанавливаемый клиентом по согласованию с банком. Клиент забирает предмет депозита в установленный день.

Второй — представляет собой открытие депозита без указания конкретной даты его закрытия. То есть, владелец предмета депозита сможет получить его в удобный для него день, когда он ему понадобится.

Банки отдают большее предпочтение и стараются поощрить немаленькими процентами первый вид депозита (срочный депозит). Это объясняется тем, что открывая депозит на конкретный установленный срок, клиент позволяет банку определить режим пользования предметом депозита вопреки вероятности закрытия депозитного счета клиентом в любой день.

Как открыть депозит

Депозит можно открыть в режиме онлайн и оффлайн. В настоящее время клиентам предоставляется возможность открывать депозитные счета, не выходя из дома через интернет. Для этого необходимо пройти процедуру регистрации личного кабинета на сайте выбранного банка и выбрать соответствующие параметры для открытия личного счета депозита. Второй вариант предусматривает личное присутствие клиента в банке, где он пишет заявление на открытие депозита.