Вложил материнский капитал в квартиру и теперь хочу ее продать

Содержание:

- ТОП 5 предложений банков

- Алгоритм действий при покупке квартиры за материнский капитал: 6 важных моментов

- Ежемесячные выплаты из материнского капитала

- Два варианта применения маткапитала как первоначального взноса

- Особенности покупки

- Изменения в распоряжении МК

- Материнский капитал в целях покупки жилья

- Алгоритм накопления денег на квартиру

ТОП 5 предложений банков

Программы ипотечного кредитования с использованием финансовой помощи от государства наиболее востребованы среди клиентов крупнейших игроков банковского рынка. Среди таких участников Сбербанк России, Райффайзенбанк, Россельхозбанк, ВТБ-24 и Банк Москвы и Газпромбанк. Разберем условия выдачи ипотеки в них в деталях.

Сбербанк

В Сбербанке сейчас действует специальная программа «Ипотека плюс материнский капитал», по которой можно приобрести строящееся или готовое жилье. Параметры данной программы соответствуют двум ипотечным продуктам банка «Приобретение строящегося жилья» и «Приобретение готового жилья – единая ставка».

Маткапитал можно направить как на оплату первого взноса (частично или полностью) или погасить часть задолженности по оформленному ранее займу.

По программе покупки жилья на вторичном рынке минимальная процентная ставка – 8,9% в год. Ее утверждают в рамках акции для молодой семьи и при условии электронного способа оформления сделки. Базовая ставка по кредиту будет равна 10% годовых.

Что касается новостроек, то ставка в 7,4% устанавливается для клиентов, покупающих жилье по программе субсидирования процента застройщиками у одного из партнеров такой программы, также при регистрации сделки электронно.

Если заемщик отказался приобрести полную страховку по ипотеке и не относится к категории зарплатных клиентов банк увеличит размер базовой ставки на 0,5 – 1 п.п.

Также клиентам предоставляется возможность получить ипотеки всего по 2-м документам, без подтверждения доходов, однако годовая ставка будет установлена в диапазоне 8,4 – 10,5%.

ВТБ Банк Москвы

Действующие в ВТБ Банке Москвы программы ипотеки предполагают использование материнского капитала.

По программе «Люди дела» работники сфер здравоохранения, образования и военнослужащие могут получить кредит со ставкой от 9,5% годовых. Для стандартных клиентов действует базовый процент – 10%. При отказе от заключения договора комплексного страхования она увеличится на 1 п.п.

Банк рассматривает каждую кредитную заявку в течение 2-7 рабочих дней. При подаче онлайн-заявки можно получить предварительное решение в течение 15 минут.

Предельная сумма займа определяется кредитоспособностью заемщика и рыночной стоимостью приобретаемого жилья.

Важно! Банк ВТБ 24 и Банк Москвы обязательно требуют 5% первый взнос наличкой от стоимости квартиры. Это в негативную сторону отличается от Сбербанка, в котором квартиру можно полностью купить без денег с сертификатом на маткап

Россельхозбанк

В Россельхозбанке потенциальные заемщики могут получить ипотеку с целью приобретения квартиры, дома, апартаментов или участка земли.

При отказе от страховки базовая ставка стандартно увеличится на 1 п.п.

Нулевой первоначальный взнос будет установлен при условии, что суммы маткапитала хватит на его оплату. т.е. он должен составлять как минимум 10-20% ПВ.

Газпромбанк

Газпромбанк также принимает материнский капитал в качестве оплаты первоначального взноса или при погашении долга по действующему договору.

До конца года действует акция, по которой можно купить жилье по единой ставке 9,5% годовых.

При внесении сразу суммы свыше 40% от цены недвижимости клиент может предоставить банку всего 2 документа.

Газпромбанк также требует собственные средства плюсом к маткапиталу. Это как минимум 10% от стоимости квартиры.

Райффайзенбанк

Райффайзенбанк предлагает клиентам оформить специальный продукт «Ипотека с материнским капиталом».

Купить можно готовое или строящееся жилье. Для подачи кредитной заявки потребуется собрать максимальный пакет документов (и по заемщику, и по недвижимости). Средства материнского капитала по выбору клиента можно направить на оплату первоначального взноса или погашение части долга.

В Райффайзенбанке можно оформить ипотеку без собственных средств, только с сертификатом на маткап, но только если доходы подтверждаются справкой 2 НДФЛ. Если доход заемщиков по ипотеке подтверждается формой банка, то нужно найти минимум 10% первого взноса.

Вывод

Таким образом, самый лучший банк для реализации материнского капитала через ипотеку – это Сбербанк.

- Он дает самую максимальную сумму по займу за счет учета дополнительных доходов без их документального подтверждения. Данный момент очень важен т.к. по сути, на иждивении у супруга будет 3 иждивенца.

- Сбербанк не требует собственных средств к материнскому капиталу. Достаточно сертификата. Эта позволяет быстрее и менее затратно войти в сделку.

- Ставка по ипотеке одна из самых низких на рынке и мат капитал не влияет на её размер в большую сторону.

Алгоритм действий при покупке квартиры за материнский капитал: 6 важных моментов

Государством разработана процедура приобретения жилья посредством сертификата, которая регламентирует, на что его можно потратить. Ее соблюдение – обязательная формальность.

Условно они делятся на 6 (шесть) этапов. Они следуют одним за другим.

Выбор подходящего жилья

Оно должно отвечать критериям жилых помещений годных для проживания.

Существуют следующие варианты приобретения жилья:

- в готовой новостройке;

- возвести дом самостоятельно на участке земли;

- участвовать в долевом строительстве или ЖСК;

- на вторичном рынке:

- провести реконструкцию (непросто ремонт) таким образом, чтобы условия проживания в нём существенно улучшились (пристройки, надстройки).

Обратите внимание! При покупке на вторичном рынке есть нюансы, связанные с передачей денег и выплатой налогов. Не всегда продавцы жилья готовы продать недвижимость таким образом

Куда обратиться

Надо посетить Пенсионный фонд. Эта организация занимается вопросами материнского капитала.

Перед обращением просмотрите сайт ПФР и выясните, где находится поблизости его представительство. Затем надо собрать пакет документов при подаче заявления. Уточните, нужны ли их ксерокопии.

Какие документы представить

При обращении следует знать, что средства перечисляются продавцу недвижимого имущества только после заключения договора купли-продажи

Государственным органам важно в данном случае четко видеть факт покупки недвижимости семьёй, у которых появился второй ребёнок, с целью улучшения бытовых и жилищных условий

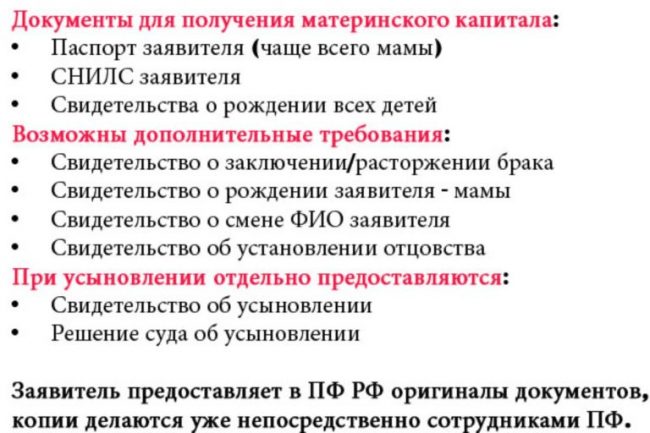

При обращении Пенсионный Фонд следует написать заявление и иметь при себе пакет необходимых документов:

- сертификат;

- паспорта;

- свидетельства о браке и рождении детей;

- договор купли продажи недвижимости;

- документы, подтверждающие регистрацию сделки;

- договор банковского займа, если он был взят;

- СНИЛС и его копия.

Как только документы приняты – сотрудники ПФР подробно изучают их. Это необходимо, чтобы выяснить законность сделки. При необходимости они могут выяснить ряд вопросов связанных с предстоящей процедурой.

Оформление

Оформление сделки с использованием мат. капитала регулируются п. п. 8 и 8.1 Постановления правительства РФ от 12.12.2007 № 826. Договор можно заключать с рассрочкой и обычным способом. Форма его всегда одинакова – письменная.

Если говорить о стандартном способе оформления, он происходит, когда у семьи достаточно финансов на покупку, в том числе за счет денег зарезервированных сертификатом.

Оформление рассрочки возможно, когда предоставляется часть суммы. Это должно быть заранее оговорено с продавцом, либо когда остаток вносится поэтапно, равными частями в рамках составленного графика выплат.

С кем можно заключить договор займа на приобретение или строительство жилья

Чаше всего, когда люди обращаются к государству, обналичить МК, у них не хватает денег на единовременную покупку жилья. Ипотеку не все хотят брать в банке, ввиду высокой переплаты.

Надо учесть, что деньги продавцу недвижимого имущества, застройщику не сразу поступят, а лишь через некоторое время.

В этом случае есть два варианта решения проблемы:

- Найти продавца, который согласен ждать определённое время, когда к нему поступят деньги из ПФР.

- Оформить займ в одной из банковских организаций.

В первом случае если речь идёт о недвижимости, приобретаемой на вторичном рынке продавец, как правило, не соглашается на эти условия. Прежде всего, потому, что в этой ситуации ему нужно ждать время, а также есть риск уплаты большей суммы налога, так как при заключении купли-продажи нередко цена жилья занижается, чтобы снизить налоговые вычеты.

Второй случай более распространённый. Для получения кредита следует обратиться в один из банков и оформить его, предоставить ряд документов, требуемый финансовой организацией. В перечне должен присутствовать сертификат.

Обратите внимание! С 2015 г. запрещено брать кредиты у микро финансовых учреждений ввиду того, что они не имеют право осуществлять транзакции, где обеспечением сделки будет служить гос

субсидии на детей. Вставьте сюда свой текст

В какие сроки будут перечислены средства

Что касается сроков, ПФР рассмотрит заявку и перечислит деньги в течение двух месяцев с момента подачи заявления. Представители ПФР в указанный период тщательно изучают представленные документы на предмет соблюдения законности. Они могут и имеют право осмотреть недвижимое имущество в рамках этой процедуры.

Если оно не будет соответствовать, хоть одному из условий, семье может быть отказано в использовании денег. Поэтому перед тем как покупать жилплощадь, стоит внимательно её осмотреть и определить отвечает ли оно предъявляемым критериям или нет.

Ежемесячные выплаты из материнского капитала

Благодаря инициативе Владимира Путина с 2020 года появилась новая возможность распорядиться маткапиталом до исполнения ребенку 3 лет. Семьи, в которых после 1 января 2020 года был рожден или усыновлен второй ребенок могут оформить ежемесячные выплаты из средств МСК. Однако это разрешается сделать при условии, что месячный среднедушевой доход семьи, рассчитанный за последние 12 месяцев, не превышает прожиточного минимума для трудоспособного населения, которой устанавливается для каждого конкретного региона (см. таблицу по регионам). Размер выплаты равен региональному детскому прожиточному минимуму.

Данная мера социальной поддержки предоставляется до исполнения 1,5 лет ребенку:

- Со дня рождения — если заявитель обратился за оформлением не позже, чем через полгода после этой даты (средства за пропущенный период будут перечислены в полном объеме).

- Со дня обращения — если оно было сделано позже чем через полгода со дня рождения ребенка.

С заявлением о распоряжении в ПФР необходимо предоставить такие документы:

- Сертификат на маткапитал или его дубликат.

- Удостоверения личности всех членов семьи заявителя.

- Подтверждения места жительства всех членов владельца сертификата.

- Подтверждение проживания заявителя на территории РФ.

- СНИЛС всех членов семьи заявителя.

- Сведения о составе семьи (свидетельство о заключении брака или его расторжении, о рождении всех детей или решение суда об усыновлении, свидетельство о смене персональных данных).

- Справка о банковских реквизитах счета, открытого на имя получателя сертификата.

- Сведения о доходах заявителя и членов его семьи.

- Основания не принимать р расчет доходы отдельного члена семьи.

- Документы, подтверждающие неполный состав семьи (если заявитель обращается как единственный родитель).

- Решение суда или иные документы, подтверждающие признание гражданина умершим, безвестно отсутствующим, лишение его родительских прав (или же решения об отмене этих документов).

- Документы, удостоверяющие личность и подтверждающие полномочия доверенного лица, — в случае его обращения вместо получателя сертификата.

- Документы, подтверждающие оформление опеки, а также разрешение органов опеки и попечительства (ООиП) на расходования средств капитала, — в случае обращения опекунов.

Важно понимать, что данная мера социальной поддержки распространяется только на второго ребенка. Даже если в семье после 01.01.2018 г

появился третий или последующий ребенок, оформить на него ежемесячную выплату из МСК до 1.5 лет не получится.

Два варианта применения маткапитала как первоначального взноса

Использовать материнский капитал в качестве первоначального взноса по ипотеке разрешили с 2015 года. До этого времени деньги можно было направить лишь на то, чтобы погасить кредит, взятый ранее. Сегодня сертификат поможет сделать первый взнос по ипотеке на покупку или строительство жилья. Однако при этом следует соблюдать условия:

- Взнос по ипотеке должен составлять не менее 10% стоимости приобретаемого объекта недвижимости. Даже если МСК полностью покрывает эту сумму, кредитор может предложить вам внести часть собственных денег. На сайте выбранной вами финансовой организации вы сможете рассчитать разные варианты ипотечного кредита, используя специальный калькулятор.

- Ипотека с материнским капиталом позволяет приобрести только объект недвижимости, расположенный на территории РФ. Жилье должно соответствовать санитарным и техническим нормам. Начиная с марта 2019 года, ПФР обязан проверять, где находится приобретаемая квартира и соответствует ли она требованиям. Если жилье располагается в ветхом или аварийном здании, Пенсионный фонд не разрешит направить средства господдержки на ее покупку.

- В квартире или доме, приобретенном в ипотеку с использованием средств МСК, нужно выделить доли на каждого члена семьи получателя сертификата: супруга и всех детей. Поскольку жилье находится в залоге, родители составляют нотариальное обязательство. Согласно этому документу, в течение 6 месяцев с момента снятия обременения заемщик должен переоформить недвижимость в общую долевую собственность.

При этом заемщикам следует знать о существующих нюансах. Основной из них – нужно быть готовым к тому, что одних только средств МСК для первоначального взноса по ипотеке окажется недостаточно. Вероятнее всего, придется вносить личные сбережения. Кроме того, некоторые банки могут не согласиться принять маткапитал.

Важно! Документы на приобретаемый объект недвижимости надо предоставить не позднее 90 дней с того момента, как принято положительное решение по ипотеке.

Конечно, существует большое количество организаций, принимающих сертификаты МСК в качестве взноса, однако средства используются ими следующим образом:

- Способ подходит только в том случае, если ребенку уже исполнилось три года. Суть его заключается в следующем: после совершения сделки деньги зачисляются напрямую продавцу. Это позволяет заемщику взять кредит на меньшую сумму и сэкономить на уплате процентов. Однако продавец при таком раскладе явно будет не в восторге – ему придется ждать, пока Пенсионный фонд переведет недостающую сумму. Это занимает около 2−3 месяцев, однако в 2020 году власти обещали сократить этот срок до 15 дней. Сложность заключается в том, что немногие участники вторичного рынка согласятся на такие условия. То же относится и к застройщикам – мало кто из них готов принять на себя столь большие риски: ПФР может отказать в выплате, посчитав объект недвижимости неподходящим.

- Вторым способом можно воспользоваться, не дожидаясь, пока ребенку исполнится три года. В таком случае кредит увеличивается на сумму материнского капитала. Это позволяет финансовой организации получить дополнительные проценты. Деньги, перечисленные Пенсионным фондом, идут на частично досрочное погашение кредита, а график ежемесячных платежей пересчитывается.

Важно! Начиная с 12 марта 2020 года, подать заявление о распоряжении МСК можно сразу в банк, минуя ПФ РФ. Кредитор самостоятельно передаст в Пенсионный фонд решение об одобрении заявки на ипотеку и необходимые документы.

Особенности покупки

Воспользоваться материнским капиталом разрешено только единожды, независимо от количества детей в семье. Получить же сам сертификат можно сегодня лишь после рождения второго ребёнка, несмотря на то, что это правило неоднократно хотели изменить.

Перед заключением сделки обратите внимание на то, что каждый сертификат имеет ограниченный срок действия. Посмотрите, сколько времени у вас есть на полное оформление сделки с покупкой квартиры

Денежные средства от государства не обналичиваются, и вам не перечисляются – они будут перечислены Пенсионным фондом прямо на расчётный счёт продавца, если все условия соблюдены.

По договору долевого участия в новостройке

Поскольку приобретение квартиры в новостройке путём подписания договора участия в долевом строительстве на этапе, когда дом ещё не достроен и в эксплуатацию не сдан, существенно дешевле, молодые семьи часто рассматривают именно такой вариант. Чтобы стать участником долевого строительства, нужно внести определённую сумму, чтобы оплатить договор. Имея его на руках, на его основании можно требовать у Пенсионного фонда погашения части стоимости ДДУ маткапиталом

Однако важно удостовериться, что устав застройщика разрешает использовать ему эти средства

Процесс довольно понятен:

- Выбираете застройщика, текущий проект и бронируете квартиру, уточнив у застройщика, можно ли привлечь материнский капитал;

- Готовится договор ДУ и подписывается сторонами;

- Проходит государственная регистрация договора в Росреестре;

- Оплачиваются договорные обязательства (переводите личные средства на счёт компании-застройщика, далее подаёте в ПФ запрос на использование маткапитала, прилагая сопутствующие документы и ДДУ, ждёте перевода государственных средств на счёт застройщика).

На вторичном рынке жилья

Решив купить квартиру на вторичном рынке, то есть у частного собственника, подписывается самый обыкновенный договор, типичный для подобных сделок. Существенным отличием служит разве что обязательная фиксация того, что часть оплаты будет произведена за счёт материнского капитала. Кроме этого, указывается, какая именно будет сумма.

Будьте внимательны, Пенсионный фонд не всегда одобряет подобные сделки, поскольку далеко не все квартиры подходят под условия программы. Ваша задача – максимально снизить риск отказа путём тщательного подбора жилплощади.

Изменения в распоряжении МК

Кстати, Министерство труда внесло изменения в правила распоряжения материнским капиталом. Так, с 11 числа апреля 2021 года женщины могут изменить своё решение, связанное с использованием средств МК. В случае, если ранее получательница капитала адресовала деньги в накопительную часть пенсии, можно «передумать» и отозвать своё решение. Но речь идёт лишь о негосударственных пенсионных фондах, поскольку ПФР этим не занимается.

Это право может помочь семьям решить часть своих проблем, связанных с жильём, даже если распоряжение уже было дано. Сделать так можно только один раз. Если решение не принять, МК направят на пенсионные накопления автоматически.

Рефинансирование ипотеки

16 апреля Правительством издано постановление № 603, которым из правил распоряжения маткапиталом убран п.п. г) п. 15. Теперь граждане смогут рефинансировать свою ипотеку и оформить право собственности. Сейчас это не так просто сделать — банки довольно неохотно идут на рефинансирование. Почему? Дело в том, что обратить взыскание на недвижимость, право собственности на которую зарегистрировано, в т.ч., за ребёнком, тяжело. А оформить «кусок» на детей обязывает закон. Теперь это в прошлом.

Ещё по теме «Ипотека под маткапитал что это такое и кто может рассчитывать?»:

- Материнский капитал станет более гибким в распоряжении

- Стоимость жилья может вырасти на четверть

- Детское пособие до 3 лет: нововведения в 2020 году

- Покупка авто за материнский капитал. Новая серия

- Риски покупателей квартиры могут стать ниже

Материнский капитал в целях покупки жилья

Материнский капитал представляет собой выплату целевого характера, то есть цели, на которые могут быть потрачены денежные средства, строго определены действующим законодательством. В рамках соответствующего перечня граждане могут распорядиться денежными средствами следующим образом:

Улучшение жилищных условий семьи

Использование материнского капитала для покупки недвижимости является наиболее востребованной формой распоряжения им. Владельцы сертификатов могут потратить средства как покупку дома или квартиры, так и на строительство, а также реконструкцию уже имеющихся жилых помещений.

Важно! Средства МК можно использовать в качестве первоначального взноса при приобретении недвижимости в ипотеку, а также для оплаты ипотечного кредита, в том числе и процентов по нему.

Приобретение жилья по МК имеет ряд определенных нюансов и сложностей по сравнению с покупкой недвижимости с использованием собственных средств. Более подробно о них пойдет речь далее.

Получение детьми образования

Родители вправе использовать средства МК для оплаты платных образовательных услуг. Причем это касается как получения профессионального образования, так и содержания детей в дошкольных учреждениях. Кроме этого, маткапиталом можно оплатить и проживание в общежитии. Следует отметить, что образовательные услуги должны оказываться учреждениями, имеющими государственную аккредитацию. Так, оплатить МК услуги частного репетитора, к примеру, попросту невозможно.

Воспользоваться средствами маткапитала можно как для получения образования старшим ребенком, так и последующими.

Средства адаптации для детей-инвалидов

Известно, что для успешной адаптации и социализации детей, имеющих проблемы со здоровьем и признанных в установленном порядке инвалидами, могут потребоваться специальные средства, включающие в себе определенный набор товаров и услуг.

Стоимость их порой весьма велика и не все родители могут позволить оплатить их за счет собственных средств. В этой связи Правительство предоставило возможность использовать материнский капитал для оплаты адаптации детей-инвалидов.

Формирование накопительной пенсии мамы

Женщина, родившая второго ребенка и получившая возможность распоряжаться средствами МК, может направить их для увеличения своей будущей пенсии. Средства направляются в ПФР или НПФ по ее выбору. На сегодняшний день данная форма распоряжения средствами не является популярной. Кроме этого, имеются уже определенные законодательные инициативы, связанные с коренными изменениями накопительной пенсионной системы.

Алгоритм накопления денег на квартиру

Расчет доходов и расходов

Достаточно записывать за три последних месяца все поступления и траты. По возможности необходимо сократить расходную часть на 5%.

Определение срока накопления. На стоимость жилья в перспективе может повлиять инфляция, политическая ситуация на мировой арене или экономические кризисы. Чтобы определить срок максимально точно, необходимо составить прогноз роста цен на жилье. Для его разработки можно воспользоваться программами из интернета.

Выбор финансового инструмента для накопления

Их можно разделить на 4 основные группы:

Банковские депозиты. Традиционный инструмент инвестирования. На сегодняшний день самая большая доходность по вкладам в нашей стране установлена на отметке 12%

При выборе банка следует обратить внимание на его надежность. Если вы сомневаетесь в платежеспособности учреждения, то размещайте на депозит сумму, не превышающую 700 тысяч рублей

В соответствии с государственной системой страхования вкладов при банкротстве банка вкладчики получают возмещение, не превышающее эту сумму. Главное достоинство инструмента — невысокий риск невозврата вложенного капитала, недостаток — низкая доходность.

Фондовый рынок. В последнее время данный вариант инвестирования показывает хорошую динамику. Получить прибыль можно как на росте стоимости ценных бумаг, так и на падении. Для успешной торговли потребуются определенные знания и навыки. Средняя доходность инструмента — 30%. Это и есть основное его достоинство. Главный минус — это риск невозврата денег.

Форекс. Вложение на валютный рынок способно принести доходность, превышающую 500%. Однако самостоятельно вести торговую деятельность могут лишь единицы. В данном случае самый оптимальный вариант — передача капитала в доверительное управление опытному брокеру. За свои услуги он взимает вознаграждение, которое может достигать 50% от полученного дохода. Плюсом инструмента является высокая прибыль, минусом — не всегда оправданный риск.

Вложение средств

Не стоит всю сумму сбережений инвестировать в один финансовый инструмент. Снизить риски и получить хороший доход можно лишь путем диверсификации, то есть вложения собственных средств в разные варианты накопления.

Аккумулирование денег на квартиру — длительный процесс. Собственное жилье, которое ждет вас в итоге, — прекрасный стимул для накопления.