Материнский капитал на улучшение жилищных условий в 2021 году

Содержание:

- Как использовать средства материнского капитала? Каков порядок погашения ипотеки материнским капиталом? На эти вопросы вы найдёте ответ в материале ниже.

- Какие банки дают ипотеку под материнский капитал?

- Как погасить ипотеку материнским капиталом?

- Правила составления заявления

- Преимущества и недостатки ипотеки под материнский капитал

- Способы использования материнского капитала

- Документы для банка

- Документы в пенсионный фонд

- Как рассчитать

- Как правильно погасить

Как использовать средства материнского капитала? Каков порядок погашения ипотеки материнским капиталом? На эти вопросы вы найдёте ответ в материале ниже.

Средства материнского капитала с учетом многочисленных изменений, внесенных в программу правительством и Госдумой по состоянию на 2017 год, можно использовать, не дожидаясь достижения ребенком 3 лет, по нескольким направлениям.

- на уплату первоначального взноса по ипотеке (кредиту или займу);

- на оплату части кредита и процентов за его использование;

- на погашение ипотеки участниками накопительно-ипотечной системы военнослужащих (НИС).

В настоящее время материнский капитал можно использовать только на единовременное погашение ипотечного кредита. Однако 3 июня 2017 глава Минстроя России Михаил Мень подтвердил информацию, что сейчас в его ведомстве ведется разработка нового закона, который позволит гасить ежемесячные платежи по ипотеке сертификатом на маткапитал. Впервые об этом предложении в январе 2017 года объявил замглавы Минстроя Никита Стасишин, отметив: «Это вроде бы мелочь, но с другой стороны, пока человек не работает, у него не болит голова, как каждый месяц платить по кредиту».

Предложенная Минстроем в 2017 году возможность гасить ипотеку ежемесячно из маткапитала позволит снизить долговую нагрузку семьи в ситуации, когда один из родителей уходит в отпуск по уходу за ребенком и в течение 3 лет не имеет доходов для обслуживания ипотечного кредита.

Из этого следует несколько важных обстоятельств:

- Во-первых, гасить ипотеку ежемесячно из материнского капитала смогут только работающие родители (поскольку отпуск по уходу за ребенком до 3 лет предусматривается нормами Трудового кодекса).

- Во-вторых, пока непонятно, в отношении какого ребенка по очередности его рождения будет предоставляться такое право – в последних своих комментариях замглавы Минстроя оперирует фразой «когда рождается третий ребенок», что кажется несправедливым, поскольку семья получает право на материнский капитал за второго ребенка, с которым до достижении 3 лет один из родителей также находится в декрете.

Что нужно, чтобы погасить ипотечный кредит маткапиталом?

В случае одобрения в банке вам выдают жилищный кредит на всю сумму, при этом, как правило, в кредитном договоре про маткапитал вообще ничего не пишется. Порядок действий в этом случае обычно следующий:

- Вы оформляете на себя приобретаемую квартиру или дом или регистрируете в Росреестре договор долевого участия (ДДУ).

- Банк переводит все необходимые кредитные средства на счет продавца, с которым вы теперь фактически оказываетесь в расчете и больше не взаимодействуете.

- Квартира до момента полного погашения вами долга и уплаты процентов будет находиться в залоге у банка (ипотека – это и есть залог недвижимости).

Далее разбираемся непосредственно с самим банком и с вопросом, как погасить взятый жилищный кредит материнским капиталом:

- В банке вы берете справку об оставшейся задолженности по кредиту и говорите, что будете делать досрочное погашение его части средствами маткапитала.

- Идете в отделение Пенсионного фонда (ПФР) по месту жительства, сдаете там необходимые документы вместе с полученной в банке справкой о задолженности.

- В течение месяца ПФР рассматривает ваше заявление о распоряжении и еще месяц переводит деньги в банк на погашение части ипотеки при условии, что это был именно жилищный кредит (то есть «на приобретение или строительство жилья»).

После этого вам в банке пересчитывают ваш новый график платежей с учетом досрочно погашенной части кредита, при этом уменьшается сумма ежемесячного платежа или сокращается срок выплаты ипотеки, вот и все!

Какие банки дают ипотеку под материнский капитал?

Вложить средства материнского капитала в недвижимость можно в финансовых учреждениях, располагающих льготной программой с поддержкой от государства. В списке наиболее известных финансовых структур на территории РФ:

- Сбербанк;

- Deltacredit;

- банк Открытие;

- банк Москвы;

- ВТБ 24;

- организация с привлечением иностранного капитала Райффайзенбанк.

Здесь клиентам предоставляется возможность подать заявку на официальном сайте и предварительно получить онлайн-одобрение по кредиту с материнским капиталом. Детальные условия банков описаны ниже.

Сбербанк

Займ в коммерческой организации выдается под 8,9% при цене жилья от 300 тыс. руб. Кредит оформляется сроком до 30 лет с обязательным страхованием жизни заемщика (1% от суммы договора). В плюсах обращения – оформление пошагово с детальным описанием кредитного продукта и схем, способов погашения. Одно из немногих кредитующих учреждений, где учитываются неофициальные доходы без специальных справок.

ВТБ 24

ВТБ 24 выдает ссуды под маткапитал по ставке 9,7% при минимальной стоимости недвижимости 600 тыс. руб. (максимальная – 60 млн). При этом потребителю придется оплатить страховой договор, составляющий 0,5% рыночной стоимости жилья. Программа предусматривает первоначальный взнос 5%. Но при рассмотрении заявки банк не включает неработающих граждан в совокупный доход семьи, что положительно сказывается на сумме займа.

Райффайзенбанк

Организация с притоком иностранного капитала охотно рассматривает ипотечные кредиты, позволяет погасить ипотеку с капиталом досрочно с пересчетом процентов. В условиях: 9,9% годовых при сумме от 600 тыс. руб. сроком до 25 лет. Доступны ссуды на 1 год. Более лояльные условия на приобретение коттеджей.

Номос банк

Здесь клиенты найдут выгодные условия на приобретение квартиры в новостройке (9,3% годовых). Причем оплатить ипотеку под капитал можно любым способом – от почтового отделения перечислением средств на расчетный счет, указанный в договоре, до самостоятельного внесения наличных в кассе учреждения.

Внимание: годовая ставка повышается на 1-2% при полном отказе от страховки. Выход – оформление страхования с последующим возмещением суммы по закрытию займа.

Банк Deltacredit

В этом банке потратить материнский капитал в счет нового жилья предлагают по ставке 8,75%. Потребитель может рассчитывать на погашение дважды в месяц (каждые 15 дней) или кредитные каникулы по индивидуальной договоренности. Обязательным является страхование жизни заемщика. Ипотеку выдают на первичное и вторичное жилье, собственное строительство.

Банк Москвы

В ограничениях программ кредитующей организации – стоимость недвижимости до 2,5 млн руб. при ставке 9,3%. Такие условия диктуют предложения для военных с использованием семейного капитала. Максимальный срок действия ипотеки – 20 лет. Ограничений в выборе жилья нет.

Интересно: Банк Москвы располагает уникальным предложением «больше метров – меньше процент». Приобретение квартиры/дома большой площади снижает годовой %.

Примсоцбанк

Региональная финансовая организация (Приморский край) делает перевод мат капитала в счет ипотечного займа для военнослужащих под 6% годовых. Семейные программы предполагают скидки для клиентов Росбанка, учет неофициальных доходов без справок.

В преимуществах банка – снижение ставок на строящее жилье, получение клиентом сниженных на 0,5-3% годовых при крупном авансовом платеже. Перевод средств на счет покупателя осуществляется в течение 2 рабочих дней от даты подписания документов.

Банк Юникредит

Здесь потребителю предлагают минимальную стоимость недвижимости в ипотеку под семейный капитал 1 млн руб. сроком до 30 лет. Выгоды сотрудничества с кредитором – особые условия на приобретение жилья в Москве и области, Санкт-Петербурге и области. Присутствует программа рефинансирования. Аванс предполагает 20% взнос на новостройки, 50% предоплаты на таунхаусы и коттеджи.

Банк Открытие

Частная финансовая структура готова сотрудничать по ипотечному кредитованию с семейным капиталом на таких условиях:

- 9,75% на новостройки и вторичное жилье;

- 9,2% на военные займы;

- стоимость жилья от 500 млн руб.;

- минимальный ПВ – 10% (до 80%).

Банк выдает ипотечный кредит исключительно в национальной валюте.

Как погасить ипотеку материнским капиталом?

Согласно ст. 10 закона № 256-ФЗ, чтобы погасить ипотеку средствами маткапитала, владелец сертификата может подать заявление о распоряжении сразу в банк. После этого кредитная организация самостоятельно направит весь необходимый пакет документов Пенсионный фонд. Далее обращение будет рассматриваться в прежнем порядке.

Однако из-за того, что данная процедура была установлена недавно, не все банки успели заключить соглашение об информационном взаимодействии с ПФР. Поэтому распорядиться маткапиталом на ипотеку можно в старом порядке.

Для этого перед обращением в Пенсионный фонд владелец сертификата должен взять в банке справку о получении кредита (в ней указывается размер долга и невыплаченных процентов). Подать заявление о распоряжении и требуемые документы в ПФР можно одним из указанных способов:

- обратиться в территориальное отделение ПФР (лично или через представителя);

- отправить по почте заявление и копии документов, заверенные нотариусом;

- обратиться в отделение многофункционального центра (МФЦ);

- подать электронное заявление через:

- личный кабинет гражданина на сайте Пенсионного фонда;

- единый портал Госуслуг.

Если заявление отправлялось в электронной форме, то владелец сертификата должен предоставить остальные документы в отделение ПФР в течение 5-ти рабочих дней с момента регистрации обращения, в противном случае в распоряжении будет отказано.

Заявление рассматривается Пенсионным фондом один месяц. В случае удовлетворения материнский капитал безналично поступит на указанный счет в течение 10-ти рабочих дней. После этого, если остается задолженность, кредитная организация выдает заемщику новый график платежей.

Предполагается, что заемщик может выбрать, сократить срок выплаты кредита или уменьшить размер ежемесячных платежей. Однако на практике часто оказывается, что банки самостоятельно решают уменьшить величину ежемесячного платежа, а не срок выплаты.

Документы для погашения ипотеки материнским капиталом

Если маткапитал направляется на ипотеку в старом порядке, то владелец сертификата должен собрать документы для кредитной организации и для Пенсионного фонда.

Для распоряжения в органы ПФР необходимо предоставить:

- Паспорт РФ владельца сертификата.

- Свидетельство о браке и паспорт супруга, если он является стороной сделки или обязательства по выплате кредита.

- Копию кредитного договора (договора займа).

- Копию зарегистрированного ипотечного договора.

- Документы, устанавливающие право на жилое помещение:

- при покупке жилого помещения и введения объекта жилищного строительства в эксплуатацию — выписка из ЕГРН о праве собственности;

- если жилое помещение не введено в эксплуатацию — копия зарегистрированного договора долевого участия;

- если кредитные средства были направлены на уплату вступительного или паевого взноса в жилищный кооператив — выписку из реестра членов кооператива.

- о выделении долей супругу и детям.

- Справку об остатке основного долга и процентной задолженности, выданную кредитной организацией.

- Справку о безналичном зачислении кредитных средств на счет владельца сертификата или его супруга.

В отдельных случаях могут потребоваться дополнительные документы, представленные в таблице.

| Случай | Документ |

|---|---|

| Обращение осуществляется через законного представителя |

|

| Ребенок был усыновлен или находится под опекой | Разрешение органов опеки и попечительства |

| Если нельзя подтвердить постоянное место жительства | Подтверждение временной регистрации |

| Если личные данные изменялись | Документы, подтверждающие изменение персональных данных |

После того, как распоряжение будет одобрено, владелец сертификата должен предоставить в кредитную организацию:

- заявление на частичное (полное) погашение ипотеки маткапиталом;

- паспорт РФ заемщика (созаемщика);

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом.

Правила составления заявления

В пакет документов входит заявление, заполняемое по форме ПФ. В текст вносятся исключительно достоверные и актуальные сведения.

Документация содержит следующую информацию:

- личные данные заявителя, представленные его ФИО, датой рождения и реквизитами паспорта;

- гражданство, СНИЛС и место проживания матери или отца;

- контактные данные гражданина, представленные номером телефона и электронной почтой;

- сведения о детях, причем указывается их пол, ФИО, дата рождения, реквизиты паспорта или свидетельства о рождении;

- если малыши были усыновлены, то вносятся реквизиты документа, подтверждающего процедуру;

- если заявление заполняется отцом, то он указывает причины, по которым мать не может заниматься оформлением сертификата.

Документ можно заполнять в домашних условиях, скачав актуальный бланк на сайте ПФ, а также можно обратиться к работникам учреждения за помощью.

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Способы использования материнского капитала

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

Документы для банка

Перечень документов, необходимых для получения материнского капитала, может различаться в зависимости от условий кредитора. Поэтому лучше уточнять информацию в той финансовой организации, которая предоставляет вам ипотечный кредит.

Обычно, если заемщик планирует использовать МСК в качестве первоначального взноса по ипотеке, требуется предоставить следующие документы:

Важно! Если заемщик не может подтвердить свою платежеспособность и занятость, то он должен предоставить дополнительно один из документов, служащих удостоверением личности: загранпаспорт, водительское удостоверение, СНИЛС, военный билет.

Когда подана предварительная заявка на ипотеку, банк принимает решение о максимально возможной сумме кредита. Также кредитор проинформирует вас относительно МСК – можно ли будет использовать в качестве взноса всю сумму или только ее часть.

Документы в пенсионный фонд

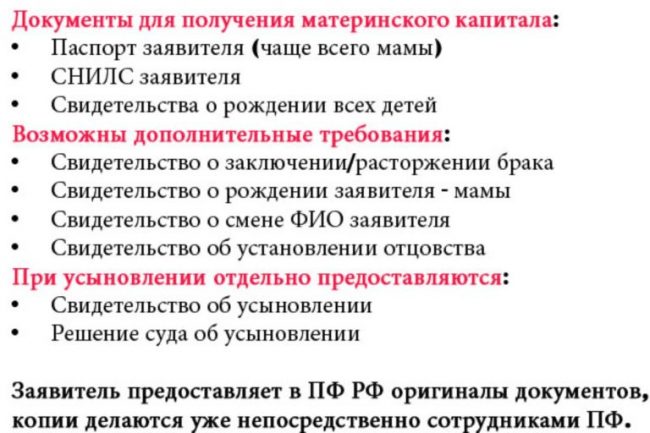

Чтобы реализовать денежные средства МК, в пенсионный фонд потребуется ряд бумаг, чтобы получить разрешение на перевод финансов для погашения ипотеки.

Список документов для предоставления в ПФР:

- паспорт гражданина РФ;

- сертификат на получение маткапитала;

- реквизиты организации, в которой открыт договор жилищного кредита;

- справка из банка об имеющихся долговых обязательствах по договору ипотечного займа;

- договор купли-продажи жилого имущества (приобретенная жилплощадь);

- заявление о переводе средств господдержки в счет уплаты долга по кредиту на жилье;

- обязательство, что после выплаты долгов по ипотеке заемщик оформляет жилье в долевую собственность. Обязательно необходимо заверить нотариально.

Максимальный срок рассмотрения заявки один месяц. После положительного ответа, о решение пенсионного фонда необходимо оповестить банк. Деньги в банк будут начислены в течение двух месяцев.

Заявление заполняется в территориальном отделении ПФР и должно содержать следующие данные:

- ФИО заявителя, дата его рождения и статус;

- номер сертификата и наименование организации, которая его выдала;

- паспорт гражданина РФ;

- адрес регистрации;

- дата рождения ребёнка;

- сумма средств материнского капитала, необходимая для перечисления по договору кредита на жилье;

- сведения о ранее потраченных средствах мат. капитала;

- был ли заявитель лишен родительских прав;

- список прилагаемых документов;

- дата подачи и подпись заявителя.

Как рассчитать

Рассчитывать на государственную поддержку могут все семьи, в которых родился второй и последующие дети, а с 2020 года и те, в которых появился первенец. Сертификат материнского капитала можно использовать как в качестве досрочного погашения, так и как первоначальный взнос по ипотеке.

Граждане, использовавшие сертификат МК для покупки недвижимости с целью улучшения жилищных условий для своих детей, могут получить налоговый вычет. Однако с некоторыми ограничениями. Одно из них состоит в том, что при компенсации не учитывается маткапитал. Об этом мы говорили выше.

Поэтому из общей суммы сделки вычитается сумма МК, а на оставшуюся разницу начисляется 13% – это и будет сумма налоговой компенсации.

Ранее мы уже упомянули максимальные суммы компенсации. Так, если ваша квартира стоит 2 млн рублей, то вы можете получить до 260 тысяч. Выплачиваются эти суммы разово, то есть если вы купили еще одну квартиру, но раньше уже получали вычет, оформить его снова не получится.

Теперь рассмотрим пример, для которого мы будем использовать размер МК, действовавший для семей, в которых появился второй ребенок, до 2020 года. В 2018 году вы купили квартиру за 1,8 млн рублей. У вас имелся сертификат на 453 тысячи рублей – эту же сумму вы внесли в качестве первоначального взноса из средств маткапитала. Вычитаем из 1,8 млн дотации от государства, умножаем оставшуюся сумму на 13% НДФЛ и получаем следующий пример:

1 800 000 – 453 000 рублей = 1 347 000 * 13% = 175 000.

Таким образом, вы получите 175 тыс. рублей компенсации.

Первоначальный взнос без вложения своих средств

Один из самых распространенных случаев – когда для первоначального взноса по ипотеке используется только сертификат, без личных вложений. Расчет в этом случае будет выглядеть так:

- стоимость квартиры: 1 800 000 рублей;

- первоначальный взнос: 453 000 рублей;

- заем составляет 1 347 000 рублей.

Таким образом, компенсация НДФЛ будет производиться именно с получившихся с вычетом материнского капитала 1,3 млн рублей.

Первоначальный взнос с привлечением своих средств

Если сумма первоначального взноса, установленного банком, не может быть полностью покрыта средствами сертификата МК, потребуется использование собственных вложений. Из какой суммы в этом случае будет производиться выплата компенсации?

- необходимая сумма: 2 300 000 рублей;

- первоначальный взнос: 800 000 рублей, из них 453 тыс. средствами сертификата и 347 тыс. собственных средств заемщика;

- ипотечный заем: 1 500 000 рублей.

Чтобы узнать размер компенсации, узнайте сумму своих фактических расходов без маткапитала – то есть сложите 1,5 млн рублей и 347 тысяч, вложенных в качестве первоначального взноса.

Сертификат в качестве досрочного погашения

Еще один частый вариант расчета. Проще всего объяснить его на примере.

- стоимость квартиры в ипотеку: 4 000 000 рублей;

- первоначальный взнос: 1 500 000 руб.;

- ипотечный заем: 2 500 000 рублей.

Во время выплаты ипотеки в семье заемщика появляется ребенок, и мать получает МК в размере 453 тысячи рублей. Эти средства решено направить на погашение долга. Таким образом, из полной стоимости в 4 млн рублей нужно вычесть 453 тысячи, и получится сумма, из которой будет происходить вычет – 3 547 000 руб.

Эту сумму придется разделить на две части. Так, сначала вы получите 13% из 2 млн рублей, то есть 260 тысяч, а из оставшейся суммы – 201 110 в следующем периоде.

Часть сертификата учтена в основной долг, часть – в проценты

Возможна также ситуация, когда сумма в сертификате разбивается на две части, а они, в свою очередь, идут на погашение разных частей долга. Как мы знаем, ипотечный долг состоит из двух частей: основная сумма (тело) и проценты, начисленные на основу в соответствии с оговоренной ставкой.

Рассмотрим этот пример на следующей ситуации:

- стоимость квартиры в ипотеку: 2 200 000 руб.;

- первоначальный взнос: 300 000 руб.;

- заем: 1 900 000 руб.

Полученный семьей МК направлен на погашение части долга ипотеки. Банк выдает справку, по которой 53 000 рублей пошли на оплату процентов, а оставшиеся 400 000 – на оплату основы долга. Выходит, что получить компенсацию можно из 1,8 млн рублей (2 200 000 – 400 000 = 1 800 000).

Как правильно погасить

Чтобы платить по ипотечному займу средствами государственной поддержки, необходимо написать соответствующее заявление в ПФР. В тексте указывается, каким образом приобреталось жильё и как семья планирует использовать материнский капитал. Рассмотрение обращения в среднем проходит в течение двух месяцев. По итогам процедуры капитал перечисляется на расчетный счёт кредитора и покрывают ипотечный кредит.

Чтобы ежемесячно гасить задолженности по жилищному кредиту, у заемщика должен быть стабильный источник дохода и постоянное официальное место работы. Наличие у заёмщика дополнительных активов, таких как материнский капитал, для банка является дополнительной страховкой, чтобы выдавать крупные суммы.

Если заявитель предоставил чёткую информацию о том, как планирует потратить маткапитал на покупку жилья, проблем с одобрением не возникает. В пенсионном фонде консультируют об условиях приобретения объекта, чтобы не начинать волокиту с отказом и возможными судебными тяжбами.

Перечень необходимых документов

Деньги на приобретение жилья получают не сами родители, а продавец или банк, чтобы перекрывать жилищный займ. Но именно родители составляют обращение на передачу средств по сертификату в ПФР, поэтому первый шаг в погашении — именное оформление заявления. К этому моменту покупатели должны чётко представлять, каким образом они планируют использовать субсидийные средства, если собираются расплачиваться с банком. От их решения зависит то, какой пакет документов им потребуется.

Полный список бумаг:

- паспорт заявителя;

- СНИЛС;

- сертификат на материнский капитал;

- свидетельство о рождении/справка об усыновлении или удочерении детей;

- копия ипотечного договора;

- копия договора купли-продажи недвижимости

Материалы по теме

Пред. След. 1 из 43

- документ о заключении или расторжении брачного договора:

- нотариально заверенное обязательство о выделении детям и родителям долей в новоприобретенном жилье (к нему обязательно прилагается справка из банка об остатке по ипотеке).

Порядок оформления

Для приобретения недвижимости на средства гос. поддержки, необходимо осуществить и зарегистрировать сделку купли-продажи выбранного имущества. Каждое из указанных действий занимает определенное время, поэтому их лучше делать заранее. Это касается и заявки на списание ипотеки в размере 450 тыс. руб за рождение третьего ребёнка.

Пошаговая инструкция по составлению договора:

- Получение справки о получении кредита из банка. Справка подтверждает наличие ипотечного заёма у владельца сертификата. Там же указывается остаток по долгу, реквизиты кредитора, данные заемщика и др.

- Оформление письменной гарантии на выделение долей. Для целевого использования средств государственной помощи, каждый отдельный член семьи должен иметь долю собственности. Однако жилищный кредит оформляется на одного человека, а распределить доли возможно только после погашения, в течение 6 месяцев. Поэтому фонду необходима нотариально заверенное обязательство, что мать или отец сделает это.

- Подача заявления в ПФ. Оформлять заявление на передачу средств на ипотечный счёт полагается в отделении регионального пенсионного фонда или МФЦ, но чтобы не стоять в очереди, можно сделать это в режиме онлайн через портал госуслуг или в личном кабинете на сайте фонда. К заявлению должен прилагаться пакет документов.

- Ожидание ответа от пенсионного фонда.

До тех пор, пока собственник не получит заявленные средства, в Росреестре будет указано, что покупатели не имеют права собственности на данный объект. Это теоретически может стать проблемой, так как при отказе фонда в перечислении финансовой помощи от государства, семейству придётся самостоятельно гасить долг либо расторгнуть контракт с продавцом.

Сроки

Процедура оформления справки из банка занимает несколько дней. Рассмотрение заявки в ПФР далеко не быстрое — до двух месяцев. Если ПФР одобрил реализацию средств, то деньги перечислят на расчетный счёт кредитора в течение десяти рабочих дней. Время на использование средств капитала не ограничено.