Прощение долга между юридическими лицами: налоговые последствия, образец договора 2021 года

Содержание:

- Легитимность прощения долга между юридическими лицами

- Прощение долга между физическими лицами – основания для составления договора

- Как осуществляется процедура

- Как оформляется соглашение

- Понятие, условия и ограничения для прощения долга

- Прощение долга или дарение?

- Способы оформления

- Порядок прощения долга

- Юридическая природа прощения долга: характер и правомерность сделки

- Условия заключения сделки, основания для списания долга

Легитимность прощения долга между юридическими лицами

Прощение долга является дарением только в том случае, если судом будет установлено намерение кредитора в качестве дара освободить должника от обязанности по уплате долга. Если же целью совершения сделки прощения долга являлось, например, обеспечение возврата суммы задолженности в непрощенной части без обращения в суд, то в данном случае отсутствовало намерение одарить должника (п. 3 Обзора практики применения арбитражными судами норм Гражданского кодекса Российской Федерации о некоторых основаниях прекращения обязательств (Приложение к Информационному письму Президиума ВАС РФ от 21.12.2005 N 104)).

Как отмечают суды, об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами.

Иными словами, прощение долга может рассматриваться судами как сделка, совершение которой запрещено ГК РФ. Чтобы избежать разногласий с контролирующими органами, а также признания сделки недействительной, желательно наличие какой-то встречной выгоды для кредитора. В противном случае такая сделка может быть признана недействительной.

Таким образом, должна быть взаимосвязь между прощением долга и получением кредитором какой-либо имущественной выгоды от должника. В таком случае прощение долга не будет квалифицироваться как дарение, запрет на которое установлен ГК РФ.

Имущественная выгода может заключаться в чем угодно, к примеру:

- в предоставлении кредитору в дальнейшем места в торговом центре после ввода в эксплуатацию торгового павильона, за что он сразу перечисляет деньги (Постановление ФАС Поволжского округа от 06.07.2011 по делу N А06-4937/2010>);

- дальнейшем сотрудничестве, выражающемся в заключении договора на последующие периоды (Постановления ФАС Западно-Сибирского округа от 12.12.2011 по делу N А46-5477/2011, ФАС Северо-Кавказского округа от 09.07.2010 по делу N А53-21595/2009);

- в праве получения в аренду помещения с применением льготных ставок арендной платы (Постановление ФАС Поволжского округа от 22.03.2012 по делу N А06-4937/2010).

Примером совершения сделки по прощению долга с явным и очевидным намерением одарить должника будет ситуация, когда участник хозяйственного общества подает заявление о выходе из него, указав в тексте заявления, что он отказывается от получения причитающейся в его пользу действительной стоимости принадлежащей ему доли (Постановление ФАС Северо-Западного округа от 16.05.2012 по делу N А44-402/2011).

Прощение долга между физическими лицами – основания для составления договора

Физическое лицо может списать задолженность другого частного лица. Основания для прощения долга могут быть следующими:

- Отказ от взыскания задолженности.

- Проявление инициативы заимодателем или должником.

- Достижение обоюдовыгодных договоренностей (мирового соглашения).

Как оформляется прощение долга между физическими лицами

Согласно указаниям п. 1 ст. 415 ГК РФ, перед тем, как оформлять прощение задолженности, следует удостовериться в том, что такое решение кредитора не нарушит прав лиц, которые имеют отношение к имущество заимодавца. В случае с кредитором, являющимся физическим лицом, такими лицами могут стать его супруг, соучредители компании, контрагенты по другим сделкам.

Далее, п. 2 ст. 415 ГК РФ требует предварительного оповещения должника о том, что кредитор собирается простить ему долг. С этой целью заемщику направляется письменное уведомление о желании освободить его от долговых обязательств перед заимодавцем. Унифицированной формы уведомления закон не устанавливает, такой документ может быть составлен в произвольной форме. Однако, настоятельно рекомендуется включать в текст уведомления следующие сведения:

- реквизиты первоначального договора займа;

- размер имеющегося долга;

- информация о желании кредитора простить долг полностью или частично;

- данные о причине необходимости прощения долга.

В тексте п. 65 Постановления Пленума ВС РФ от 23.06.2015 № 25 говорится о том, что уведомление должнику кредитор может отправить любым удобным для него способом, но при этом у него должно остаться документальное подтверждение факта отправки письма. Например, если отправлять уведомление почтой, следует осуществить отправку заказным письмом с уведомлением и описью вложений, чтобы сохранить в качестве доказательства почтовую квитанцию. Далее порядок действий зависит от того, принимает ли должник какие-либо меры:

- если заемщик присылает ответное уведомление об отсутствии у него претензий на счет прощения долга, можно начинать процедуру оформления сделки;

- если должник в разумные сроки (сроки ответа можно брать из п. 2 ст. 314 ГК РФ) не предъявляет возражений и никак не отвечает на уведомление, также разрешается начать оформление договора прощения долга;

- если должник заявил о наличии у него возражений против прощения долга, процедуру списания задолженности следует отменить (если не получается достичь соглашения и прийти к компромиссу).

Если препятствий для прощения задолженности не имеется, оформляется отдельный договор о прощении долга или дополнительное соглашение к имеющемуся договору займа между физическими лицами.

Как осуществляется процедура

Данный процесс может выполняться разными способами, так как в законодательстве отсутствуют четкие правила и требования к нему. Но при этом учитываются особенности, позволяющие произвести процедуру законным способом:

- решение кредитора, на основании которого планируется простить долг, в обязательном порядке оформляется специальным письменным соглашением;

- в нем указываются все характеристики имеющегося долгового обязательства, которое будет прощено должнику;

- прописывается дата заключения кредитного договора, сумма займа, срок, в течение которого он должен возвратиться, порядок, на основании которого возвращаются деньги, а также указываются другие данные о долге;

- в ст. 452 ч. 1 ГК говорится о том, что желательно при составлении соглашения о прощении долга пользоваться той же формой документа, которая использовалась при составлении кредитного договора, поэтому если изначально использовалось нотариальное заверение, то желательно применять его в отношении прощения долга.

Важно! В судебной практике нередко возникали ситуации, когда прощение судом или другими лицами признавалось в качестве дарения денежных средств, так как фактически осуществлялась безвозмездная сделка. В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию

В письме арбитражного суда №104 говорится о том, что прощение долга может признаваться в качестве дарения исключительно при намеренном желании одарить человека или компанию.

Особенно аккуратными при использовании данного процесса должны быть фирмы, так как если прощение долга между ними будет признано как договор дарения, то они могут понести серьезную административную ответственность, так как дарение запрещено между организациями.

Правила составления соглашения

Чтобы не требовалось ждать истечения срока давности, желательно сразу составлять специальный документ. В нем указывается о прекращении обязательства. Компании на основании данного документа списывают долг в затраты, поэтому даже имеют возможность сэкономить определенную часть денег на уплату налога.

К правилам формирования этого документа относится:

- составляется в письменном виде;

- является возмездным;

- содержит основные данные о самом долге;

- указывается причина, по которой средства не были возвращены;

- прописываются проценты и штрафы, начисленные по долговой сумме.

Если частично возвращается долг, то в соглашении прописывается точный размер нового обязательства, а также сроки, когда оно должно быть погашено. При прощении долга велика вероятность, что кредитору придется объясняться с налоговым инспектором, так как он должен пояснить причину, по которой отказался от возврата денег.

Соглашение должно оформляться правильно, чтобы кредитор мог списанный долг отнести к расходам, что положительно скажется на размере налога, уплачиваемого им в процессе ведения деятельности. Если же не будут соблюдены основные требования, предъявляемые к этому акту, это может негативно сказаться на финансовом состоянии кредитора.

Что непременно включается в соглашение

В законодательстве отсутствует информация о том, какой точной формой должно обладать данное соглашение, составляемое в результате прощения долга. Обычно для этого используется та же форма, которая применялась в процессе формирования договора займа.

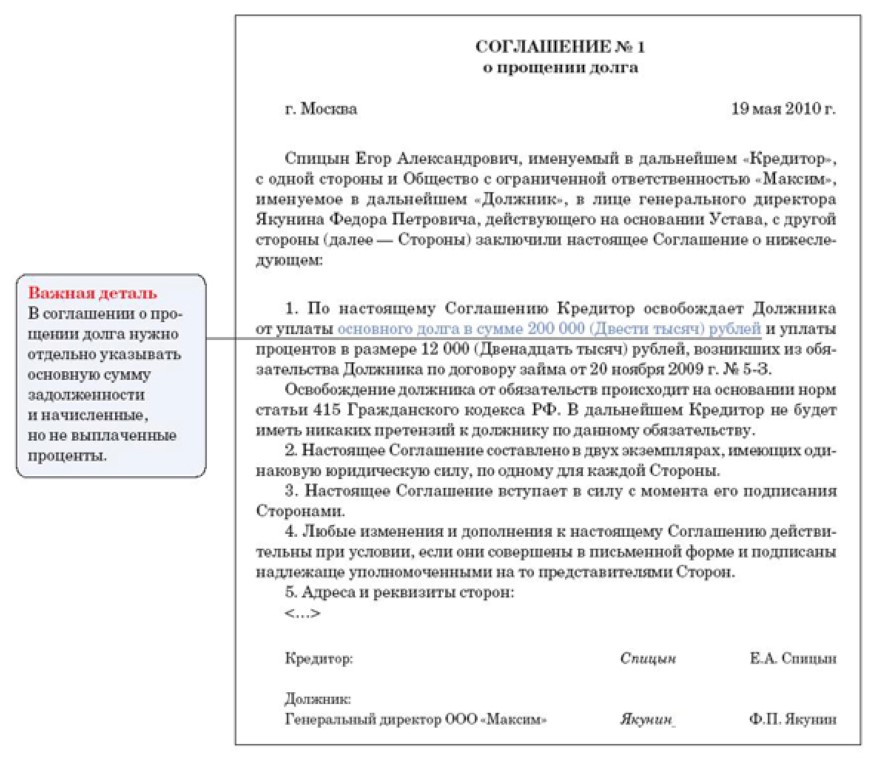

Пример соглашения. Фото:glavbukh.ru

Во время составления акта учитываются основные общие принципы создания различных официальных документов.Допускается прощение долга без составления этого соглашения, а в этом случае кредитор отправляет должнику специальное уведомление, в котором содержится информация о том, что долг прощен, причем такая сделка считается односторонней. Образец соглашения, можно скачать ниже.

Скачать образец соглашения.

В документе обязательно прописывается информация:

- какое именно долговое обязательство прощается кредитором;

- основания, на которых возник долг, так как у должника должны иметься веские причины для неуплаты средств;

- полный размер такого долга, причем дополнительно указываются проценты и штрафные санкции, начисленные по нему.

Важно! Чтобы не возникали разногласия относительно размера долга, рекомендуется перед указанием этой информации в соглашении произвести сверку расчетов

Как оформляется соглашение

Более заинтересованной стороной в данном случае, бесспорно, выступает должник, поэтому в его интересах проследить за тем, чтобы соглашение было составлено с соблюдением всех законодательных требований. Если в дальнейшем банк передумает и решит возобновить взыскание средств, наличие договора поможет подтвердить тот факт, что долг уже был прощен ранее.

Однако это совсем не означает, что кредитор совсем не заинтересован в правильном оформлении документа, поскольку в случае несоответствия соглашения нормам закона существует риск признания его недействительным

К тому же, отсутствие веских причин для списания долга может привлечь к кредитору повышенное внимание со стороны ЦБ, а это грозит ничем иным, как лишением лицензии

Стандартный образец договора должен вмещать следующую информацию:

- номер документа, дата его составления;

- сведения о сторонах соглашения (кредитор и заемщик). Если от лица какой-либо из сторон выступает представитель, в соглашении необходимо зафиксировать этот факт, а также указать личные данные доверенного лица и реквизиты выписанной на него доверенности;

- требования участников сделки;

- условия подписания договора;

- сведения о первоначальном договоре, от обязательств по которому освобождается заемщик;

- способ решения проблемного вопроса;

- права и обязанности сторон соглашения;

- пункт о соблюдении конфиденциальности;

- сведения о количестве экземпляров соглашения.

Скачать образец соглашения о прощении долга между юридическим и физическим лицом

Хотя законодательством и не установлено требование об использовании бланков определенной формы, договор должен иметь письменную форму и содержать все вышеперечисленные пункты.

Что касается нотариального удостоверения документа, то закон не определяет нотариальное заверение как обязательное условие, неисполнение которого влечет за собой недействительность договора. Вопрос удостоверения сделки остается на рассмотрении ее сторон, однако, как показывает практика, наличие подписи нотариуса под текстом документа является гарантией того, что он будет исполнен надлежащим образом.

Дополнительная информация! Согласно нормам налогового законодательства доход, полученный физическим лицом, облагается налогом (НДФЛ) в размере 13%. В результате прощения долга заемщик получает выгоду, поскольку освобождается от обязательства по возврату кредитных средств и может распоряжаться ними по своему усмотрению, а это является основанием для оплаты НДФЛ.

Понятие, условия и ограничения для прощения долга

Прощение долга представлено специальной процедурой, в течение которой кредитор освобождает должника от необходимости осуществлять обязательства, поэтому долг считается погашенным

Важно! Выполнять данную процедуру допускается исключительно при согласии обеих сторон

К основным условиям для осуществления процесса прощения долга относится:

- непременно такое прощение составляется в письменном виде, для чего используется специальная форма документа;

- в нем указываются основные сведения о кредиторе и заемщике, а также основания для прощения долга, которые должны быть законными;

- не допускается наличие устной договоренности, так как данный факт не обладает юридической силой;

- в качестве предмета соглашения может использоваться как полностью весь долг, так и некоторая его часть.

Что такое прощение долга? Фото:myshared.ru

К ограничениям относится то, что данная процедура не должна нарушать права обеих сторон или третьих лиц. Поэтому предварительно следует убедиться в целесообразности ее проведения.

Когда обычно используется прощение долга

Допускается применять прощение долга для физических лиц или компаний. Часто используется данная процедура в ситуациях:

- должник не имеет возможности для погашения значительного по размеру долга, поэтому единственным решением является его прощение, так как у должника может отсутствовать какая-либо собственность, при продаже которой может погаситься долг;

- имеется сразу несколько долгов, по которым кредитная нагрузка является чрезвычайно высокой, поэтому один долг прощается, чтобы заемщик далее мог справляться с платежами;

- нецелесообразно проводить какие-либо действия, связанные с взысканием задолженности, так как траты на них превышают размер долга, причем обычно это связано с долгами, размер которых не превышает 10 тыс. руб.;

- должник признается умершим или пропавшим, для чего проводится судебное разбирательство;

- истек срок давности в отношении долгов, причем он составляет 3 года;

- у должника отсутствуют какие-либо ценности в собственности, которые могли бы использоваться для продажи на торгах, после чего полученные деньги направляются на погашение долгов, а также он не устроен официально, поэтому нет возможности с помощью приставов или иными способами вернуть долг.

Если прекращаются долговые обязательства между юридическими лицами, то осуществляется специальная сделка, признаваемая безвозмездной. Часто к таким ситуациям относится предоставление компаниями скидок покупателям, если они выполняют определенные условия и требования.

Правовые основания для совершения процедуры

В ст. 415 ч. 1 ГК указывается возможность для каждого кредитора осуществить процесс прощения долга. Он проводится в одностороннем порядке, а результатом становится прощение долга.

В этом же законе подчеркивается, что принятое решение кредитором не может каким-либо образом ущемлять права любых лиц. Хотя в документе указывается, что обе стороны должны быть согласны с этим решением, обычно должники не выступают против прощения их долгов.

Как налоговые службы рассматривают прощение долга, смотрите в этом видео:

Прощение долга или дарение?

Прощение долга – одно из предусмотренных Гражданским кодексом оснований прекращения обязательств. Согласно ст. 415 ГК РФ обязательство прекращается путем освобождения кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора. Обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если должник в разумный срок не направит кредитору возражений против прощения долга.

При прощении долга существует риск признания совершенных действий дарением, а, как известно, дарение между коммерческими организациями находится под запретом (исключение касается только обычных подарков, стоимость которых не превышает 3 000 руб.). В соответствии с ГК РФ по договору дарения одна сторона (даритель) безвозмездно:

-

либо передает или обязуется передать другой стороне (одаряемому) вещь в собственность, имущественное право (требование) к себе или к третьему лицу;

-

либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Договор не признается дарением при наличии встречной передачи вещи, права либо встречного обязательства.

Согласно рекомендации, выработанной Президиумом ВАС, отношения кредитора и должника по прощению долга можно квалифицировать как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара (п. 3 Информационного письма от 21.12.2005 № 104). (Ведь квалифицирующим признаком дарения является его безвозмездность, а гражданское законодательство исходит из презумпции возмездности договора – ГК РФ.) Об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами. Пример такой взаимосвязи – заимодавец освобождает заемщика от уплаты процентов за пользование денежными средствами и неустойки, возникшей из-за несвоевременного возврата суммы займа, при немедленном возврате заемщиком суммы займа (п. 13 Информационного письма Президиума ВАС РФ от 20.12.2005 № 97). Еще один пример – предпринимались действия по взысканию задолженности в судебном порядке, прощение долга явилось одним из условий мирового соглашения, направленного на реальное погашение долга, но в меньшем размере (Постановление Президиума ВАС РФ от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99).

Правило о взаимосвязи не работает для основного и дочернего обществ, так как отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект (Постановление Президиума ВАС РФ от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12). Поэтому, если юридическое лицо прощает долг по займу (не только проценты, но и сумму основного долга) организации, учредителем которой оно является, данное действие не квалифицируется как дарение.

Способы оформления

Прощение долга может быть оформлено в виде:

- двустороннего соглашения>;

- одностороннего уведомления.

Двустороннее соглашение

Двустороннее соглашение является полноценным гражданско-правовым договором, по условиям которого одна сторона (кредитор) заявляет о погашении своих требований в обмен на определенные действия второй стороны.

Важно учесть, что от компании должника, которой прощается долг, нельзя требовать в качестве встречного условия передачи части собственности или нематериальных активов, так как в таком случае соглашение о прощении переходит в разряд сделок по купле-продаже.

Соглашение о прощении долга с участием должника и кредитора оформляется, когда кредитор имеет ряд дополнительных условий, согласие с которыми должен подтвердить должник своей подписью. Примером таких условий может являться:

- исполнение иных обязательств в течение определенного времени>;

- погашение оставшейся части долга>;

- отказ от совершения определенных юридических действий, вредящих контрагенту;

- обязательство выполнения в будущем определенных условий по иным сделкам.

Условие о погашении остатка долга ставится обычно при прощении части долга, при этом срок для погашения остатка, как правило, уменьшается. Требование кредитора к должнику отказаться от определенных действий часто связано с коммерческой деятельностью и конкуренцией, но необходимо учитывать, что подобные условия носят, скорее, номинальный характер, так как никто не вправе запретить другому лицу совершать законные действия. Являлось ли условие для прощения долга правомерным или ущемляющим права должника, определяет суд при возникновении у сторон разногласий.

Односторонний порядок (уведомление)

Прощение долга в одностороннем порядке предполагает направление должнику простого уведомления по почте.

Должник вправе отказаться от прощения долга, направив такой отказ в письменном виде кредитору в разумные сроки после получения уведомления – обычно разумным признается срок в течение месяца.

Уведомление, если на него не получен отказ, имеет такую же юридическую силу, как и двустороннее соглашение, но кредитор рискует получить запоздалый отказ от прощения долга и будет вынужден отменять все соответствующие решения по бухгалтерии, если должник направит отказ через несколько месяцев и сможет доказать суду, что имели место уважительные причины для долгого ответа.

Порядок прощения долга

Для того чтобы все было сделано на основании действующих норм права, юридические лица должны иметь представление как происходит сам процесс прощения долга. Рассмотрим этот вопрос в виде пошаговой инструкции.

- Для начала необходимо установить реальную сумму долга. Не всегда процесс прощения происходит на всю сумму займа. В некоторых ситуациях, предприятие должник отдает часть долга (выполняет частично обязательства). Поэтому перед началом подписания такого соглашения необходимо четко установить сумму, которую придется прощать.

- Далее представители юридических лиц, должны выяснить, не нарушены ли права третьих лиц. Это необходимо для того, чтобы заключенный договор прощения не был отменен через суд, и обе стороны не понесли материальной ответственности.

- После того как все формальности соблюдены происходит подписание специального соглашения, в котором и прописывается что одна сторона (кредитор) прощает другой (заемщику) определенную сумму долга. Сразу нужно сказать, что такое соглашение в обязательном порядке должно быть письменным.

Вообще форма такого договора требует отдельного внимания. О первой особенности уже было сказано выше, он должен быть письменный.

Вторая особенность состоит в следующем. Любое соглашение, которое заключается между юридическими лицами должно иметь предмет, сроки и цену. Они должны быть согласованы субъектами хозяйственной деятельности в любом случае.

Под предметом будет подразумеваться установленная денежная сумма, которая будет прощаться. В цене будут указываться безвозмездные действия, то есть совершая прощение, кредитор не получает от этого какой-либо материальной или иной выгоды.

Срок подразумевает момент подписания договора (дату), когда будут поставлены все подписи. Некоторые юристы говорят, что такой договор напоминает сделку по дарению.

Чем может грозить прощение долга, расскажет это видео:

Да, некоторые сходства есть, но дарственная, это такое соглашение, по которому происходит процессы передачи какого-либо имущества в собственность. Прощение долга таких действий не предусматривает

Важно запомнить, что заверять такой договор у нотариуса не нужно

Налоговые последствия

Один из главных вопросов, который всегда интересует, это как поступать с налогами. Он актуален, поскольку государственные органы, которые отвечают за это направление, могут наложить большие штрафные санкции за их неуплату.

Рассмотрим, какие налоги платятся юридическими лицами:

- налог на добавленную стоимость (НДС), этот сбор должен платиться с денежного оборота, который возникает, когда предприятие реализует какие-либо товары или услуги, и самостоятельно ставит свою наценку;

- налог на прибыль, он формируется с общих сумм поступления, после чего от них откидываются все затраты (заработная плата, представительские расходы, внереализационные доходы).

Исходя из этого, нужно сразу откинуть НДС, поскольку данный платеж касается только обращения товарно-материальных ценностей и услуг, предоставляемых юридическим лицом. Поэтому НДС ни в коем случае не платится.

Налог на прибыль формируется, в том числе, и из внереализационных доходов. Исходя из различных писем, разъяснений, а также практики судов, дача займа относится именно к непосредственным расходам.

Поэтому если происходит прощение долга, то юридические лица, между которыми возникли такие правоотношения, в обязательном порядке должны включать сумму займа в внереализационные доходы, и платить с него налог на прибыль.

Но есть маленький нюанс, который позволяет некоторым субъектам хозяйственной деятельности вообще ничего не платить.

Если кредитор (субъект хозяйственной деятельности, который дает деньги в займ) имеет дочернее предприятие, и дает такому юридическому лицу средства в долг, при этом владеет долей такого субъекта, превышающей 50% его уставного капитала, то закон говорит о том, что сумма прощенного долга не будет входить во внереализационные доходы. Поэтому никакие налоги в таком случае не платятся.

Пример соглашения о прощении долга.

Пример соглашения о прощении долга.

Важно запомнить, что за сделками, которые происходят между основным и дочерним юридическим лицом всегда стоят на особом контроле у налоговых органов, поэтому соглашения, связанные с дачей займа и прощения его не должны быть фиктивными

Юридическая природа прощения долга: характер и правомерность сделки

С правой точки зрения прощение долга – право любого кредитора, предусмотренное ст.415 ГК РФ. Освобождение должника от обязанностей прекращает обязательство. Закон не устанавливает ограничений для реализации кредитором этого права, за исключением необходимости соблюдения двух условий:

- отсутствие возражения со стороны должника;

- отсутствие нарушений прав и интересов третьих лиц.

Для придания правоотношению определенной юридической силы и во избежание тем самым у должника и кредитора возможных проблем прощение долга рассматривается как сделка. Она может быть двухсторонней, когда заключается соглашение о прощении долга между юридическими лицами, либо односторонней – достаточно направить должнику уведомление об освобождении от обязанностей в связи с прощением долга.

Для придания сделки юридической силы обязательными пунктами соглашения или уведомления о прощении долга являются:

- данные кредитора и должника, позволяющие их однозначно идентифицировать;

- указание на основания возникновения долга, например, договор поставки, кредита или займа;

- описание обязательства – все, что позволит однозначно (точно и конкретно) определить, от чего именно освобождается должник;

- сумма прощаемого долга, если обязательство имеет денежное выражение или его можно оценить (для этой цели часто предварительно делают расчеты и сверку расчетов между кредитором и должником).

Несмотря на то, что прощение долга – довольно-таки простая сделка, судебная практика требует внимательного и юридически грамотного ее оформления. Это связано с необходимостью предотвращения спорных моментов, прежде всего, связанных с оспариванием правомерности прощения долга. Наиболее часто эта сделка оспаривается из-за наличия подозрений в мнимости или притворности. Кроме того, прощение долга в судебном порядке может быть признано сделкой иного вида, в частности, как сделка дарения, где освобождение от обязанности рассматривается как дар. Если такое признание произойдет, к прощению долга будут применяться совсем другие нормы. Это несет риски, обусловленные возможными ограничительными и запретительными положениями закона, действующими в отношении той сделки, которой прощение долга будет признано в судебном порядке. Если взять вероятность признания дарением, то правомерность сразу ставится под угрозу – дарение между коммерческими организациями прямо запрещено гражданским законодательством.

На практике в целях предотвращения риска пересмотра вида и характера сделки по прощению долга целесообразно подкреплять договоренности их экономическим обоснованием, чтобы однозначно снять все подозрения в неправомерности освобождения должника от обязанностей. Хорошими доводами выступают имущественные или финансовые выгоды, например, прощение долга в расчете на досудебное погашение его части, получение серьезной скидки от должника в будущем при продолжении с ним коммерческих отношений, заключение с должником новых прибыльных для кредитора договоров и т.п.

Условия заключения сделки, основания для списания долга

Оформление займа или кредитного договора на данный момент не является редкостью. Многие банковские учреждения предлагают выгодные программы кредитования граждан, благодаря которым можно достаточно быстро и с минимальным пакетом документов получить желаемую сумму. Однако, как показывает практика, некоторые заемщики переоценивают свои финансовые возможности, в результате чего не могут выполнять предусмотренные кредитным договором обязательства. Отказ от погашения кредита приводит к формированию задолженности.

Существует несколько вариантов решения данной проблемы, к сожалению, не все они являются выгодными для сторон договора, к примеру, процедуру взыскания долга через суд вряд ли можно отнести к числу приятных. Для должника оптимальным способом выхода из сложившейся ситуации может стать заключение договора о прощении долга.

Обратите внимание! Соглашение о прощении долга может быть составлено только в случае согласия обеих сторон сделки, то есть кредитора и должника. В том случае, если должник не согласен с решением банка освободить его от выполнения обязательств и желает погасить задолженность, он вправе отказаться от заключения сделки, сумму задолженности при этом он может разместить на депозите нотариуса или суда. В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу

Не является исключением и рассматриваемое соглашение

В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу. Не является исключением и рассматриваемое соглашение.

Договор о прощении долга должен быть составлен в письменной форме и содержать необходимую информацию. Устная договоренность между банком и должником об освобождении от выполнения обязательств юридического значения не имеет и не может выступать доказательством прощения долга в суде. Предметом прощения может стать как вся сумма задолженности, так и ее часть.

Способы извещения должника о желании кредитора простить долг:

- отправка официального уведомления;

- предоставление долговой расписки;

- прекращение действия кредитного договора;

- заключение мирового соглашения.

Принятию финансовым учреждением решения о прощении долга, как правило, предшествует выполнение ряда действий. К их числу относят:

- проверку платежеспособности должника;

- получение согласия на заключение сделки со стороны заемщика.

Если в ходе проверки неплатежеспособность должника подтвердилась и на заключение сделки он согласен, можно оформлять договор.

Чаще всего банки идут на такой шаг в следующих ситуациях:

- у заемщика два или более кредитов, поэтому выполнять обязательства в полном объеме по каждому из них он не может. Уменьшение долговой нагрузки путем прощения одного из долгов позволяет должнику платить по остальным счетам;

- задолженность слишком большая и ее полное погашение не под силу заемщику. Прощение части долга в большинстве случаев способствует выполнению должником оставшихся обязательства, а также позволяет банку избежать более крупных финансовых потерь;

- мероприятия, направленные на взыскание долговых средств, нецелесообразны. Как правило, это касается небольших займов, размер которых не превышает 10 000 рублей. Банк может прийти к такому решению, подсчитав расходы на оператора, услуги юриста и на госпошлину, оплатить которую необходимо в случае судебного разбирательства;

- срок исковой давности, в отношении кредитных договоров речь идет о 3 годах, истек. Стоит отметить, что некоторые финансовые структуры, даже в случае истечения общего срока давности, что, по сути, лишает их возможности добиться погашения долга через суд, не упускают возможности вернуть хотя бы часть своих средств и продают проблемные кредиты коллекторским компаниям;

- должник признан судом умершим или пропавшим без вести, при этом лиц, имеющих право на вступление в наследство, нет;

- в собственности должника нет никакого имущества, к тому же он официально не трудоустроен, что препятствует реализации процедуры взыскания долга.