Как проверить декларацию по ндс

Содержание:

- Как проверить НДС — по оборотно-сальдовой ведомости, расчет, правильность

- Совет 1: Как проверить начисление ндс

- ФНС потребовала пояснения по НДС: что делать?

- Общее понятие

- Проверка 3-НДФЛ и отчетности по другим налогам

- Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

- Как разобраться в оборотно-сальдовой ведомости

- Арифметический прогноз по НДС

- Ндс по оборотке

- Проверка данных по анализу счета 68.2

Как проверить НДС — по оборотно-сальдовой ведомости, расчет, правильность

Проверку для НДС с авансов выполненных автоматизировать «затруднительно», т.к. не со всех выданных авансов можно взять НДС к вычету (необходимо, чтобы с поставщиком был соответствующий договор, получить счет-фактуру и т.д.). Обработка предназначена для проверки и исправления (путем перепроведения проблемных документов) оборотов и остатков по счетам 60 и 62, корректность начисления и вычета НДС с авансов полученных, а также соответствие оборотов книги покупок/продаж счету 68.02. Можно проверить наличие не помеченных на удаление не проведенных документов (Закладка «Непроведенные реализации»). Документы просто выводятся в отчет, автоматического проведения не предусмотрено. В обработке реализовано семь видов проверок:

1. «Бабочки» позволяют проверить наличие одновременных остатков на конец выбранного периода по счетам 60.1 и 60.02 или 62.01 и 62.02 соответственно. 2. «Проверка расчетов» — наличие отрицательного сальдо по субсчетам 60.01 или 62.01. 3. «Проверка авансов» — наличие отрицательного сальдо по субсчетам 60.02 или 62.02. 4. «НДС с авансов» — проверка начисления НДС с авансов полученных. Анализируется кредитовый оборот счета 62.02 и дебетовый 76.АВ. 5. «Зачет НДС с авансов» — Проверка вычета НДС с авансов по зачтенным авансам. Анализируется кредитовый оборот 76.АВ и дебетовый 62.02. 6. «Соответствие 68 книге покупок» — Проверка оборотов регистра «Книга покупок» и счета 68.02. 7. «Соответствие 68 книге продаж» — Проверка оборотов регистра «Книга продаж» и счета 68.02. Обработка может выполняться за любой период, кратный месяцу:

Кнопки 1 – 3 открывают подменю выбора проверки (по счету 60 или 62), результат проверки выводится в отчет, причем, если найдены одновременные остатки, становится видимой кнопка «Проведение документов»:

Во всех случаях, когда эта кнопка доступна, нажатие на неё приведен к перепроведению только документов, которые привели к такому результату. В 80% случаев этого достаточно, чтобы ошибка «ушла». Точно к такому же результату приведет и групповое проведение документов, но, по времени гораздо быстрее провести только «проблемные» документы. Последняя выбранная проверка выделяется в подменю флажком:

Когда проверка выполнена – вариант отображен в заголовке (аналогично работают остальные кнопки, имеющие подменю). Пример «бабочек» по 62 счету:

Проверка «минусов» по 60.01:

В случае, если по выбранной проверки ошибки учета не найдены, в отчет выводится соответствующее сообщение:

Проверка зачета НДС с авансов:

Проверку учета рекомендуется выполнять последовательно (слева на право) по пунктам с первого по седьмой, но можно проверять и в любом порядке. Кнопки проверок «выстроены» в такой последовательности потому, что это позволяет сократить время проверки. Например, после перепроведения обнаруженных «бабочек» могут исправиться отрицательные сальдо. Если после проведения в таблице останутся строки исправление следует сделать «вручную». Такие ошибки учета связаны не с нарушением последовательности проведения документов, а с движениями, в первую очередь сделанными «ручными операциями» или «ручной корректировкой» документов, во вторую – некорректно заполненными документами «Корректировка долга». Для анализа ситуации используется кнопка «Анализ субконто», которая выводит одноименный отчет, с установленной настройкой для поиска ошибки. При проверках с первой по третью отчет формируется по 3 субконто: — Контрагенты; — Договоры; — Документы расчетов с контрагентами. Если в списке большое количество строк, анализ субконто может получиться слишком сложным для рассмотрения. В этом случае можно ограничить список конкретным контрагентом (или группой контрагентов), введя его в поле отбора «Контрагент». Для проверок НДС имеет значение флаг «Только различные» — при его установке в отчет выводятся только строки с разницей. Анализ субконто при проверках НДС формируется только по контрагентам, т.к. аналитику «Договоры» и «Документы расчетов с контрагентами», использовать нельзя — на 76.АВ таких субконто нет. Проверки 1-3 актуальны как для организаций на УСН так и для ОСНО, начиная с четвертой – для организаций, плательщиков НДС (изначально для них и создавалось).

Что такое «Отражение начисления НДС» в программе 1С Бухгалтерия 8.3?

Данный документ служит для отражения начисления НДС в 1С 8.3 Бухгалтерия для ряда случаев:

- если по каким либо причинам реализация товаров или услуг была отображена операциями, введенными вручную

- для корректировки операций, связанных с НДС

- если ведется упрощенный учет НДС

Данный документ в основном создан для отражения начислений по регистру учета НДС, но может и сформировать проводки.

Совет 1: Как проверить начисление ндс

С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

Сформируйте ОСВ за квартал.

Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)

/ «Бухгалтерская энциклопедия «Профироста»09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Проверки и исправления учета. Работает в БП 2.0 и в БП 3.0. Может использоваться не только плательщиками НДС, но и УСН-щиками — для исправления ошибок учета по счетам 60 и 62. Для проверки НДС с авансов полученных используется учетная политика организации — если счета-фактуры выписываются на ВСЕ авансы полученные — контроль по оборотам и по сальдо, для остальных — контролируется соответствие сальдо 62.02 и 76.АВ на конец выбранного периода. Рекомендуется использовать ПЕРЕД закрытием периода и ПЕРЕД формированием НДС с авансов полученных.

ФНС потребовала пояснения по НДС: что делать?

Маргарита Есипова, руководитель проектов, направление «Налоги и право» Группы компаний SRG.

Получение налогоплательщиком запросов от налоговой инспекции явление нередкое. Как правило, налоговики запрашивают пояснения в рамках камеральной налоговой проверки (пункт 3 статьи 88 НК РФ). И у компании есть только 5 дней на подготовку ответа.

Причина требования пояснений

Требования о предоставлении пояснений должны быть оформлены по утвержденной форме (Приложение № 4 Приказа ФНС России от 7 ноября 2018 года № ММВ-7-2/628@). В бланке запроса должны быть указаны обязательные для такого рода документа данные, в частности, причина, по которой налоговая запрашивает пояснения.

Такими причинами могут быть, например:

- Невыполнение контрольных соответствий;

- Разночтение данных с данными контрагентов;

- Возмещение НДС;

- Ошибки по кодам операций;

- Ошибки в реквизитах;

- Пояснения по налоговым разрывам.

Благодаря четко указанной причине налогоплательщику проще подготовить корректные пояснения и ответить на поставленный в требовании запрос.

Пояснения затребованы необоснованно

Если налогоплательщик не согласен с полученным требованием, а неточности и несоответствия, по его мнению, отсутствуют, об этом нужно сообщить в обязательном порядке, пояснив причину. Для укрепления позиции можно приложить подтверждающие документы (сканы).

Порядок предоставления пояснений

При подготовке пояснений к декларации по НДС по ошибкам, обнаруженным при камеральной проверке, плательщику налога следует отправить ответ в электронном виде по определенному шаблону (Приказ ФНС России от 16 декабря 2016 года № ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме»).

Если пояснения не связаны с камеральной налоговой проверкой декларации по НДС, их можно представлять в инспекцию в произвольной форме. Главное, указать информацию о налоговом органе и налогоплательщике, реквизиты требования о предоставлении пояснений, а также дать само пояснение с обоснованием (смотрите образец).

Еще одно важное условие — пояснение следует отправлять только в электронном виде (абзац 4 пункта 3 статьи 88 НК РФ). На бумажном носителе пояснения не будут считаться принятыми

Содержание пояснения

Ошибки Одни из самых простых — пояснения в части выявленных ошибок, кодов операций, реквизитов. В подобных случаях налогоплательщику достаточно подтвердить или опровергнуть выявленную неточность.

Пояснения по налоговым разрывам, пожалуй, самые «неприятные». Налоговый разрыв — это расхождения заявленного вычета и уплаченного налога контрагентом.

По такого рода запросам пояснения лучше предоставлять сразу и в полном объеме, иначе последует отказ в вычете НДС. При этом подтверждения в основном должны касаться реальности операций и доказательств того, что услуги/работы выполнены именно стороной по договору.

Пояснения могут запросить и по уровню вычета НДС. Существует норма вычета НДС, которую заявлять безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного налога.

Налоговики заинтересуются деятельностью налогоплательщика и попросят пояснений, если доля вычетов по НДС равна либо превышает 89 % суммы начисленного НДС (Приказ ФНС России от 30 мая 2007 года № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»). Хотя стоит сказать, что периодически этот показатель меняется и определяется отдельно в конкретно взятом регионе.

Если запрос связан с деятельностью проблемного контрагента, то лучше сразу сообщать о проведенных мероприятиях мониторинга и выбора контрагента. Это снизит риск проведения дополнительных контрольных мероприятий, по итогам которых может быть вынесено решение о доначислении НДС.

Общее понятие

Если говорить простыми словами, то налоговая служба назначает камеральную проверку после того, когда организация, ИП или физическое лицо сдало в ИФНС декларацию о доходах за указанный период времени. Для контроля соответствия деятельности компании необязательно присутствие инспектора у налогоплательщика. Все действия по камеральной проверке проводятся в инспекции по месту регистрации предпринимателя и физлица. Частота назначения аудитов зависит от периодичности сдачи отчетности в ФНС.

Важно помнить, что существуют строго определенные сроки сдачи для каждого налогового сбора. Нарушение сроков подачи заявления более чем на 10 дней может привести к тому, что ФНС направит постановление о блокировке банковских счетов компании

Восстановление активов возможно только на следующий день после предоставления в налоговую инспекцию заполненной декларации и отчетности.

Цели и сроки камеральной проверки

Основное направление налогового контроля — проверка правильности заполнения декларации. Также во время аудита сверяются данные предыдущих и текущих расчетов для установления факта переплат или недоимки. В рамках камеральной проверки могут проводить комплекс работ по другим статьям налогового контроля, запрашивать документы и информацию у третьих лиц.

Согласно общему положению аудит может длиться до 3 месяцев со дня подачи отчетности в ФНС. Декларация по НДС проверяется в течение 2 месяцев. При обнаружении признаков нарушений со стороны компании или физического лица налоговая служба вправе продлить период контроля. По истечению срока камеральной проверки инспекторы должны прекратить любые внешние действия, но могут продолжать составлять внутренние акты ФНС.

Этапы проведения

Все мероприятия, входящие в камеральную проверку, можно условно поделить на два этапа:

- Автоматизированный контроль. Он проходит без участия налоговых инспекторов. После загрузки данных декларации в информационную систему ФНС компьютер проверяет правильность заполнения отчета. Кроме того, полученные сведения «прогоняют» через базы автоматического контроля для перекрестного анализа. В ходе подобных действий могут обнаружить ситуации отсутствия перечислений в бюджет или другие нарушения.

- Углубленный анализ. Он проводится при наличии несоответствии данных в ходе камеральной проверки. Также расширенный контроль назначается, если в отчетности указаны льготы и сумма НДС к возмещению, при проведении ревизии по налогам на природные ресурсы.

В рамках углубленного анализа сотрудник ФНС может направить уведомление о выявленных нарушениях, потребовать пояснение или запросить уточненную налоговую декларацию.

Что такое камеральная проверка 3-НДФЛ

Индивидуальные предприниматели, нотариусы, частные адвокаты, физические лица, которые хотят получить социальный и имущественный вычет по налогу, должны предоставить декларацию. В форме 3-НДФЛ указывают все доходы, которые были получены в течение отчетного года. Камеральная проверка проходит на тех же основаниях и условиях, как и для юридических лиц. Срок выполнения – 3 месяца со дня получения декларации в ФНС. В это время анализируют:

- полноту и правильность заполнения документов;

- корректность применения налоговых ставок и льгот;

- соответствие текущих данных показателям других отчетов (например, справке 2-НДФЛ);

- обоснованность применения вычетов.

При проведении камеральной проверки инспекторы ФНС могут запросить у физического лица дополнительные данные. При обнаружении противоречий и ошибок в отчете у гражданина потребуют предоставить пояснения или исправить декларацию 3-НДФЛ в течение 5 рабочих дней. В таком случае отсчет нового срока камеральной проверки начнется с момента выполнения физлицом требований налоговой инспекции.

Результаты аудита

Если при проведении камеральной проверки инспекторы ФНС не нашли ошибки, то официально она завершается без отправления уведомлении. При выявлении нарушения в течение 10 рабочих дней оставляется акт, где подробно описываются выявленные неточности. Не позднее пятого дня отчет вручается налогоплательщику. Если он согласен с ошибками, то придется выплатить дополнительные начисления. Если подается уточненная налоговая декларация, то начинается новая камеральная проверка. При возникновении несогласий с недочетами, зафиксированными в отчете, в ФНС направляется возражение и документы, на рассмотрение которых дается еще один месяц.

Проверка 3-НДФЛ и отчетности по другим налогам

Декларацию 3-НДФЛ сдают разные категории граждан. ИП, например, отчитываются о бизнес-результатах. Граждане, не связанные с бизнесом, декларируют доходы от продажи имущества или заявляют о своем праве на вычеты. Ситуаций, когда необходимо отчитаться, масса

И в каждой из них важно правильно заполнить форму 3-НДФЛ. Будь то декларация предпринимателя или простого физика, она обязательно подвергнется камеральной проверке

О том, как проверяют 3-НДФЛ, читайте здесь.

Самопроверка позволит вам предотвратить все неблагоприятные последствия.

Имейте в виду, что 3-НДФЛ должны принять независимо от версии программы, с помощью которой она сформирована.

Основное условие — форма должна быть действующей. Кстати, к отчетности за 2017 год налоговики планируют снова обновить эту отчетную форму.

Об этом см. в сообщении.

Заходите в данную рубрику сайта и о проверке деклараций по основным налогам — НДС, НДФЛ, налогу на прибыль — и будете знать все.

Но мы не обходим вниманием также и более простые в заполнении декларации. Наши материалы помогут проконтролировать правильность отчетов:. по: упрощенке;

по: упрощенке;

См. эту статью.

вмененке;

налогу на имущество и др.

См. эту статью.

ОБРАТИТЕ ВНИМАНИЕ! Если любую вашу электронную декларацию удостоверяет представитель, вам стоит поторопиться со сдачей в ИФНС доверенности на него. Иначе декларацию просто не примут

Подробнее см. в этом материале.

Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

Очень важно бухгалтеру перед сдачей декларации по НДС перепроверить детально ее заполнение, а в частности – правильное исчисление НДС к уплате в госбюджет. Это поможет предприятию избежать штрафных санкций за возможные ошибки и судебных издержек

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

Сделайте анализ оборотно-сальдовой ведомости

Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно

Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Для этого используйте счета 46, 47, 48, проведите сверку по данных журнала-ордера 11, 13, ведомости 16 и 16а.

Список документации для того чтобы проверить общий оборот по продаже продукции в расчете налога:

- выписки расчетных банковских счетов предприятия.

- банковские и кассовые документы.

- ведомости продажи продукции и расчетов.

- оплаченный покупательский счет и т. д.

По ведомости определите:

- когда сумма с авансовой предоплаты будет на счету покупательского расчета, а не на счету продаж;

- нет ли в расчетах налога ошибок.

Все данные налоговой декларации должны быть совпадать с данными бланков бухучета.

В указанный срок налогоплательщик может исправлять ошибки составленного годового отчета. Несвоевременность грозит штрафом.

Все вышеуказанные меры необходимы, чтобы предотвратить неправильное недопустимое снижение оборотов и занижение налога.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 350-80-59, Санкт-Петербург +7 (812) 309-94-01 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

https://youtube.com/watch?v=FbF5MSM5a0g

Как разобраться в оборотно-сальдовой ведомости

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Арифметический прогноз по НДС

Рассмотрим, как это реализовать на практике.

Проводя в любой бухгалтерской программе первичные документы, мы формируем проводки. В итоге на любой текущий момент времени мы можем получить оборотно-сальдовую ведомость с итогами по счетам (пока оставим в стороне вопрос о достоверности текущих данных). На анализе оборотно-сальдовой ведомости мы и можем построить прогноз.

(здесь и далее используется ставка НДС 18%).

Таким образом, уже из оборотно-сальдовой ведомости, без дополнительных проводок, мы может примерно посчитать сумму НДС, которая будет уменьшать НДС к уплате в бюджет:

Полученную сумму анализируем: насколько она нас устраивает.

Если сумма для нас вполне приемлемая, успокаиваемся и делаем в нужные сроки отчет.

Если сумма вызывает желание ее уменьшить — продолжаем наши изыскания: попробуем максимально использовать право на вычеты, предоставленное законодательством.

Для начала попробуем выявить “резервы” уменьшения налога в бюджет. В этом нам поможет, опять же, оборотно-сальдовая ведомость.

Организации уплачивают в бюджет НДС, исчисленный по факту реализации товаров/работ/услуг и полученных предоплат, за минусом НДС, уплаченный поставщикам за приобретенные товары, работы, услуги. Причем к вычету может быть поставлен не только НДС по полученным ценностям (работам, услугам), но и НДС, перечисленный поставщикам в составе авансов и предоплат. Соответственно, необходимо проанализировать имеющиеся в оборотно-сальдовой ведомости предоплаты поставщикам — счет 60/”авансы выданные”.

По каждому перечисленному авансу необходимо уточнить у сотрудника, с чьей подачи был перечислен аванс, будет ли закрыт аванс до конца квартала. В случае получения положительного ответа можно смело записывать сумму НДС в уменьшение кредитового сальдо по счету 68/”НДС”. Если ответ отрицательный, надо заставить сотрудника попросить у поставщика счет-фактуру на выданный аванс. При этом необходимо убедиться, что в договоре или счете есть условие о необходимости перечисления аванса, в противном случае — требовать внесения соответствующего пункта в договор или счет.

Таким образом, окончательная формула для прогноза НДС, подлежащего уплате в бюджет по итогам квартала, будет выглядеть следующим образом:

Также не следует забывать, что НДС по авансам полученным подлежит уплате в бюджет. Поэтому надо стараться не допускать получения авансов и предоплат в последние дни квартала.

Один из самых сложных вопросов в работе любого бухгалтера — как заставить сотрудников других отделов, ему прямо не подчиняющихся, сделать то, что этим сотрудникам не понятно и не нужно (как им кажется). В случае с НДС, например, добиться от поставщика получения счета-фактуры на аванс и внесения в договор или счет условия о предоплате, или договориться с покупателем о перечислении аванса не в последние дни квартала, а в первые дни следующего месяца. Ответ очень простой: как и в ситуации с НДС, так и в любом другом случае надо показать, какие налоговые последствия будут у организации при невыполнении вашего требования. Например, сказать, что по состоянию на “сейчас” сумма НДС, которую будет необходимо уплатить в бюджет, составляет столько-то, если же будут предоставлены требуемые документы, то эта сумма составит столько-то

Если сам сотрудник не проникнется важностью полученной информации, можно то же самое продемонстрировать в кабинете руководителя в присутствии этого сотрудника. Проверено — способ действует в большинстве случаев! А если и не подействует, то, по крайней мере, руководитель не сможет Вас укорить, что Вы не сделали все возможное для уменьшения оттока денег с расчетного счета организации

Ндс по оборотке

Одна из задач, которую должны выполнять бухгалтера – проверка НДС, отражение в учете операций, которые происходят в организации. Чтобы своевременно провести контроль, рекомендуется установить, как правильно проверить сбор. Даже небольшие ошибки могут привести к длительным разбирательствам с фискальными органами, наложению санкций.

Чтобы установить, насколько корректно определен сбор, нужно выявить совокупные обороты организации по разным процедурам, которые считаются налогооблагаемыми. При сравнении их с информацией в бухучете, будет известно, приняты ли все позиции в расчет. Для установления оборотов применяются кассовые ордера, счета и выписки из банка.

Проверка НДС

Задача бухгалтерских сотрудников – полно и корректно отражать в учете все хозяйственные операции, происходящие на предприятии. Практика не всегда соответствует теории, поэтому никто не застрахован от различных ошибок и неточностей.

Чтобы своевременно проконтролировать свою работу, полезно знать, как проверить НДС.

Впоследствии даже небольшие оплошности могут стать фатальными для организации – привести к длительным разбирательствам с налоговыми службами, в том числе и судебным, к наложению штрафов.

Проверяем налог самостоятельно

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

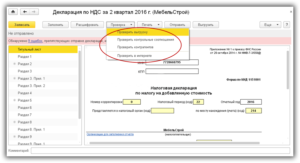

Проверка данных по анализу счета 68.2

Сформируйте анализ счета 68.2 (субсчет НДС). По дебету в данном отчете показан НДС к вычету и перечисленный в бюджет, по кредиту — суммы исчисленного НДС. Используйте таблицу 2 с пояснениями к анализу счета 68.2 по применяемым строкам в разделе 3 декларации:

Таблица 2

|

Кор. счет |

Дт |

Пояснения по Дт |

Строка в декларации |

Кт |

Пояснения по Кт |

Строка в декларации |

|

68.2 |

||||||

|

Сальдо на начало периода |

НДС к возмещению за прошлый период |

НДС к уплате за прошлый период |

||||

|

19.1 |

НДС при покупке ОС |

120 |

||||

|

19.3 |

НДС при покупке МПЗ |

НДС восстановленный |

080 |

|||

|

19.4 |

НДС при покупке услуг |

|||||

|

19.5 |

НДС, уплаченный на таможне при импорте |

150 |

||||

|

19.10 |

НДС, уплаченный на таможне при импорте из Таможенного союза (ТС) |

160 |

||||

|

51, основной р/сч |

Уплата НДС в бюджет |

Возмещение НДС из бюджета |

||||

|

76.АВ |

НДС с отгрузок по авансам покупателей |

170 |

НДС с авансов покупателей |

070 |

||

|

76.ВА |

НДС с авансов, уплаченных поставщикам |

130 |

Зачет НДС с авансов поставщикам при получении от них товаров, работ, услуг |

080, 090 |

||

|

90.3 |

НДС с реализации |

010−042 |

||||

|

91.1 |

НДС с прочей реализации |

|||||

|

Обороты за период |

||||||

|

Сальдо на конец периода |

НДС к возмещению |

НДС к уплате |

Отдельные уточнения смотрите в таблице 3:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Подпишитесь на рассылку

Таблица 3

|

№ строки |

Формулы по оборотам |

|

010−040 |

Дт 90.03 Кт 68.2 + Дт 91.1 Кт 68.2 |

|

080 |

Дт 19(…) Кт 68.2 + Дт 76.ВА Кт 68.2 |

|

120 |

Дт 68.2 Кт 19 (субсчета 1, 2, 3, 4, 7) − Дт 68.2 Кт 19 (по способу блокировки до подтверждения 0%) при экспорте в ТС |

|

120 разд. 4 |

Дт 68.2 Кт 19 (по способу блокировки до подтверждения 0%) при экспорте в ТС |