Как можно расторгнуть ипотечный договор с банком?

Содержание:

- Досрочное погашение займа

- Пропуск банком срока давности

- Основные причины

- Прекращение ипотеки: можно ли отказаться?

- Расторжение ради заработка

- Причины расторжения

- Расторжение ипотечного договора через суд

- Особенности по военной ипотеке

- Правила возврата денег за страховку

- Расторжение договора ипотеки по инициативе банка

- Особые случаи

- Образец искового заявления на расторжение кредитного договора

- Как расторгается ипотека в суде?

- Выводы

Досрочное погашение займа

Порядок действий следующий:

- Получение справки о погашении. В день списания средств заемщику выдают документ о полном расчете. Получить его следует во избежание последующих споров и претензий.

Особенностью прекращения залога при досрочном погашении займа является отсутствие спора. Вопрос разрешается участниками сделки без обращения в суд. Предъявить иск собственнику недвижимости придется лишь при уклонении банка от выдачи закладной или снятия обременения. Если недобросовестность подтвердится, с ответчика взыщут компенсацию убытков, в том числе возмещение морального вреда.

Вам будет интересно прочитать

Как доказать банку свою неплатежеспособность

Пропуск банком срока давности

Разъяснение интересно отсутствием прямых отсылок к закону. Служители Фемиды истолковали нормы комплексно. Так, ВС РФ исходил из правовой природы залога. Обременение призвано обеспечивать возможность обращения взыскания. Если же по основному обязательству истекает исковая давность, смысл сделки пропадает.

Основанием погашения ипотеки в рассматриваемой ситуации становится вступившее в силу судебное решение. Убедить банк снять обременение добровольно не удастся. Спор придется разрешать в исковом порядке.

Вам будет интересно прочитать

Нечем платить ипотеку: что делать?

Основные причины

Среди основных причин, которые приводят к расторжению ипотечного договора, могут быть факторы несоблюдения его основных условий или же введения в заблуждение другой стороны. Наиболее частой причиной, которая приводит к расторжению, является прекращение погашения долгового обязательства. При этом заемщики даже могут предпринимать попытки скрыться от банковской организации, хотя по факту такое действие не может дать положительных результатов, ведь квартира или дом, купленные в ипотеку, чаще всего являются залоговым имуществом, которое может быть изъято для погашения обязательств.

Параллельно с этим заемщик может предоставить банку недостоверные сведения относительно уровня официального дохода, места работы, стоимости жилого имущества, в результате чего может возникнуть вероятность невыплаты обязательства. Также могут иметь место нарушения пунктов договора, при которых заемщик или банк выполняют действия, запрещенные его текстом. К примеру, если заемщик осуществляет действия с квартирой, которые не предусматривались или не получили разрешения финансовой организации, как то положено (при сдаче в аренду, осуществлении перепланировки) или же банк в одностороннем порядке изменил условия погашения ипотеки.

Прекращение ипотеки: можно ли отказаться?

Как же вернуть ипотеку банку и избавиться от нее с наименьшими потерями после подписания кредитного договора, и что будет с заплачанными деньгами? Согласно законодательству, прекращение ипотечного договора может быть осуществлено в двух случаях: по решению суда и по совместной инициативе обеих сторон, заключавших договор.

Мнение эксперта

Поляков Евгений Ярославович

Консультант в области права с 8-летним опытом. Специализируется в области семейного права. Имеет опыт в составлении договоров.

В каждом из этих случаев процедура по осуществлению расторжения договора ипотеки должна быть проведена в соответствии с действующим законодательством. Статья, регулирующая это положение, носит номер 450 ГК РФ.

Чаще всего к приостановке ранее заключенного договора обстоятельства сподвигают заемщика. Причинами являются нарушения одной из сторон условий по подписанному и заключенному договору.

Обоюдное решение

Бывают случаи, когда обе стороны договора желают расторгнуть обязательства по кредиту. Это объясняется тем, что такой ход событий ускоряет время получения задолженности с неплатящего гражданина, а для заемщика выгода в том, что ему не придется оплачивать судебные издержки при обращении с иском в судебный орган.

Для многих должников выгоднее обратиться в суд и нанять опытного юриста. С его помощью можно добиться пересчета процентов и снизить размер неустойки.

Инициатива банка

Обстоятельства, побуждающие банковскую организацию совершать обращение в суд, часто заключаются в несвоевременных платежах, поступающих со стороны заемщика. Если должник в короткие сроки сможет погасить значительную часть долга, судебных разбирательств можно будет избежать.

Существуют случаи, когда банки идут на кардинальные меры, и на такие действия есть ряд причин:

- мошенничество при предоставлении документов и заключении договора, иными словами – фальсификация данных;

- несоблюдение тех условий, которые прописаны в заключенном соглашении: ремонт, прописывание третьих лиц или создание дополнительной перепланировки;

- игнорирование или несвоевременная оплата процедуры по страхованию.

Расторжение договора по желанию заемщика

Заемщик может направить обращение в банк на прерывание сотрудничества и получить ответ на свой запрос в течение 30 дней. Если в заявленный срок банк проигнорирует обращающееся лицо и не ответит на просьбу расторгнуть договор, тогда есть основание обратиться в суд, руководствуясь статьей 452 ГК РФ.

Статья 452 ГК РФ. Порядок изменения и расторжения договора

- Соглашение об изменении или о расторжении договора совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев не вытекает иное.

- Требование об изменении или о расторжении договора может быть заявлено стороной в суд только после получения отказа другой стороны на предложение изменить или расторгнуть договор либо неполучения ответа в срок, указанный в предложении или установленный законом либо договором, а при его отсутствии — в тридцатидневный срок.

Факт отсутствия ответа на поданное заявление уже будет поводом для обращения в судебную инстанцию.

Если истец укажет, что расторжение договора между двумя сторонами попадает под статью о «защите прав потребителей», тогда рассмотрение иска будет проходить без оплаты государственной пошлины.

Некоторые заемщики стараются убедить суд в том, что не осознавали всей важности происходящих событий и не понимали ответственности перед банком. Такие доводы редко действуют на судью, но если они подкреплены справками из психо-неврологического диспансера, тогда ситуация может повернуться в пользу истца

Расторжение ради заработка

Можно ли расторгнуть ипотечный договор, если вы приобрели квартиру в строящемся доме, и, не дожидаясь сдачи дома в эксплуатацию, хотите продать права на квартиру по переуступке{q} Да, такая возможность существует. В условиях современного рынка первичной недвижимости практикуется следующая схема заработка для инвесторов-заемщиков:

- заемщик приобретает квартиру у надежного застройщика на стадии котлована по максимально выгодной цене по ДДУ;

- перед сдачей дома в эксплуатацию заемщик продает право на квадратные метры по переуступке;

- несмотря на проценты по ипотеке, оплату страховки и прочие ипотечные расходы, после расторжения договора ипотеки заемщик зарабатывает некоторую сумму.

Поэтому если вас интересует вопрос, можно ли расторгнуть договор ипотеки с банком и остаться в плюсе, то вышеописанная схема подтверждает: это реально.

Порядок расторжения в этом случае состоит из следующих этапов:

- клиент обращается в банк и запрашивает разрешение на расторжение договора;

- банк одобряет расторжение договора, инициированное клиентом, на условиях продажи квартиры с обременением (с обязательным погашением задолженности клиента перед банком). Некоторые банки требуют неустойку;

- после получения разрешения клиент выставляет квартиру на продажу;

- с момента полного расчета между банком и клиентом договор ипотеки считается расторгнутым.

Среди ипотечных займов, выдаваемых банками, большой процент составляет семейная ипотека, где муж и жена являются созаемщиками. Рассмотрим такую ситуацию: за время выплаты ипотечного кредита в семье появился ребенок (а возможно и не один), совокупный доход супругов снизился. Далее произошел развод, и договориться о том, кто же должен платить ипотеку, стороны не смогли.

Предлагаем ознакомиться: Отказ от взаимодействия с коллекторами закон

Часто складывается следующая ситуация:

- один из супругов съезжает из квартиры, но остается созаемщиком и продолжает выплачивать кредит, оставаясь долевым собственником;

- второй супруг перестает платить свою часть долга (при этом он также является долевым собственником жилья);

- первый супруг, чтобы избежать штрафов, выплачивает долг второго, планируя взыскать с него эти деньги в будущем.

Чтобы избежать подобной ситуации, рекомендуем вам при подписании договора ипотеки, где созаемщиком выступает ваш супруг, сразу составить брачный контракт, где будут прописаны все права и обязанности сторон в случае развода. В нашей стране эта практика не является повсеместной из-за предрассудков, хотя наличие брачных контрактов могло бы стать спасительным плотом для многих семей.

Брачный контракт поможет решить проблему выплаты ипотеки при разводе.

Буду отвечать по пунктам.

Может ли заемщик расторгнуть договор ипотеки по причине, например, падения доходов, не дожидаясь штрафов{q}

Теоретически такое право у заемщика есть. Расторжение договора возможно либо по соглашению сторон, либо в судебном порядке. Но реализовать на практике это право практически невозможно. Единственное основание, по которому можно было бы расторгнуть договор со стороны заемщика, – существенное изменение обстоятельств, вследствие которых заемщик не может выполнять свои обязательства.

Если в договоре не прописаны поручители, могут ли пострадать родственники заемщика из-за прекращения выплат заемщиком{q}

Нет. На лиц, прямо не указанных в договоре, обязательство выплат не распространяется.

Прописаны ли процедуры расторжения договора ипотеки и действий банка{q}

Что делать, если снизился доход, а за ипотеку надо платить{q}

5 вариантов, как продать ипотечную квартиру

Банк будет продавать квартиру, выданную заемщику в ипотеку (под залог){q} По какой цене – рыночной или по той, которую он посчитает нужной{q}

Причины расторжения

Ипотечное кредитование отличается от потребительского рядом моментов. Это — значительные суммы и сроки финансирования, наличие залога. Ипотечный кредит оформляется на 15-20 лет и более. За это время в жизни заемщика многое может измениться. Он может потерять работу или получить инвалидность, переехать в другой город или страну. У него может родиться ребенок или тяжело заболеть ближайший родственник.

В любой из перечисленных ситуаций может возникнуть необходимость в расторжении договора. Инициатором выступает любая из сторон. Возможно и расторжение по соглашению между кредитором и заемщиком.

Последний вариант наиболее предпочтителен. Не тратится время на судебные заседания, не оплачиваются пошлины. Заемщик вносит оставшуюся сумму, договор расторгается, с квартиры снимается обременение. На практике этот способ используется редко. Инициатором расторжения чаще выступает кредитор, хотя закон дает сторонам равные права.

Расторжение ипотечного договора через суд

Расторжение договора ипотеки про инициативе какой-либо из сторон скорее исключение, чем правило, такие случаи в практике встречаются довольно редко.

Если залогодатель (физическое лицо) пришел к выводу о необходимости расторгнуть уже заключенный договор, в первую очередь необходимо в письменной форме известить об этом залогодателя (банк) с обоснованием причин и приведением аргументов, и только в случае получения официального отказа или игнорирования требований можно обращаться в суд. К исковому заявлению в обязательном порядке нужно приложить документ, подтверждающий получение уведомления банком (чек об отправке/почтовая квитанция/отметка и печать банка).

Ситуации, толкнувшие к принятию подобного рода решений могут быть различными (нарушений условий договора со стороны банка в виде необоснованного повышения ставки по %, рефинансирование ипотеки и т.д.). Вескими основаниями может послужить обнаружение существенного недостатка или дефекта приобретённой недвижимости, несвоевременная постройка многоквартирного жилого дома, затянувшиеся сроки ввода в эксплуатацию.

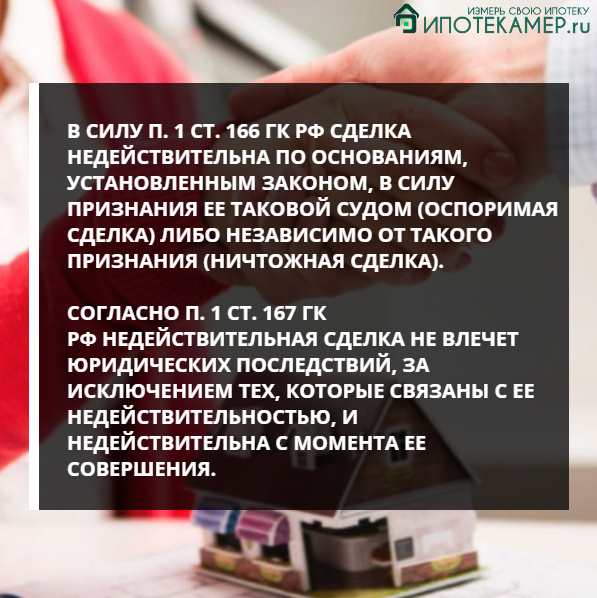

Некоторые юристы советуют попытаться оспорить сделку на основании ссылки на ее заключение под влиянием обмана или заблуждения. Можно попытаться убедить суд, что Вы в должной степени не осознавали и не отдавали отчета в своих поступках (подписание соглашения о залоге).

В практике встречаются случаи, когда один супруг получает ипотечный кредит без ведома и согласия второго. Хотя в законе не предусмотрена обязательное предоставление согласия на сделку, так как установлена презумпция согласия супруга на действия другого супруга по распоряжению общим имуществом (п. 2 ст. 35 СК РФ; п. 2 ст. 253 ГК РФ), банки обычно стараются подстраховаться и привлечь другого супруга в качестве созаемщика. Однако на этом основании можно попробовать признать сделку недействительной или, как минимум, не признавать долг общим.

Это означает, что обязательства сторон в случае признания сделки таковой окажутся тоже недействительными, и Вам нужно будет вернуть банку только сумму, взятую у банка без каких-либо штрафов, пеней или процентов.

В любом случае, учтите, что при расторжении договора по инициативе клиента, придется возвращать оставшуюся часть долга сразу и в полном размере. Будьте готовы к тому, что первое о чем спросит судья будет — если Вы хотите расторгнуть кредитный договор, почему тогда просто не погасите досрочно весь свой долг?

- В случае, если документы подписаны, а сделка еще не заключена, то при принятии судом положительного решения по делу, договор расторгается, продавец жилья возвращает покупателю полученные средства в полном объеме, а тот в свою очередь погашает долг в досрочном порядке.

- В случае, если ипотечный договор еще не заключен, а банк уже перевел денежные средства на счет клиента, но они не были потрачены, то деньги возвращаются кредитору с оплатой % за каждый день нахождения их на счете. Тот факт, что они не были потрачены или куда-либо вложены залогодателя не интересует.

В случае, если залогодатель настаивает на расторжении договора для освобождения недвижимости от обременения, то, как правило, банк не возражает при условии оплаты % за пользование кредитом и комиссии (как показывает судебная практика, ее оспорить не удастся).

В настоящее время судебная практика складывается не самым благоприятным образом для физических лиц, поэтому шансы на успех не особо велики.

Особенности по военной ипотеке

Отказ от военной ипотеки имеет массу особенностей и последствий для заемщика-военнослужащего. Так как участие в программе военной ипотеке предполагает использование накоплений из государственного бюджета, которые можно потратить на оплату первоначального взноса, а ежемесячные платежи также компенсируются за счет государства, то расторжение договора будет сопровождаться утратой всех льгот и выплаченных субсидий.

Конкретный ответ на вопрос «Как отказаться от военной ипотеки?» будет зависеть от причин этого отказа. Среди причин могут быть увольнение, смерть или безвременное отсутствие военнослужащего. Добровольно отказаться от ипотеки можно только через суд.

Военный с выслугой до 10 лет в случае отказа обязан будет вернуть всю сумму начисленных накоплений. К тому же, если он желает и в дальнейшем проживать в купленной ипотечной квартире, кредит будет переоформлен на стандартных условиях с более высокой ставкой. Все обязанности по выплатам лягут целиком на заемщика.

Если выслуга составляет свыше 10 лет, то накопления не возвращаются, но дальнейшее обслуживание займа также становится обязанностью военного.

Добровольный отказ от участия в НИС рассматривается по согласованию с руководящим составом военнослужащего или через суд. Некоторые военные специально отказываются от льготной ипотеки в пользу субсидий, которую можно направить на покупку жилья.

Приведенные в статье способы ответы подразумевают обязательное обсуждение условий с банком-кредитором с целью недопущения негативных последствий сложившейся ситуации. Как показывает практика, никакими последствиями не обременен только вариант отказа на стадии, когда заявка одобрена, но сам договор не подписан. Остальные обычно сопровождаются потерей времени, сил и денег.

Подробнее о том, можно ли поменять квартиру в ипотеке на другую, вы узнаете далее.

Ждем ваших вопросов и будем благодарны за оценку этого поста.

Правила возврата денег за страховку

Перед тем как обратиться в страховую компанию за выплатами, нужно определиться с типом страхового договора, заключенного ранее.

Он может быть двух видов:

- коллективный договор, в котором принимают участие три стороны: банк, ипотечный заемщик, а также страховая компания. К такому виду относится защита здоровья и жизни заемщика;

- личное страхование, при котором у заемщика на руках есть страховой полис.

Если тип страхования относится к личному, тогда есть вероятность возврата средств.

Подобные условия прописаны в подписанном договоре. Начиная с 29 мая 2016 года существует возможность возврата денежных средств за страхование в первые пять дней после его заключения.

Перед подписанием следует внимательно читать условия договора, где может быть указано, что размер страховой премии будет возвращен в размере от 30 до 70% за неиспользованные годы.

Вернуть часть от страховой премии можно и во время выплаты кредита, но при этом ставка может возрасти.

При наличии коллективного договора ситуация намного сложнее. Поскольку экземпляр договора остается в банковской организации, а также в страховой компании.

Эти организации не обязаны выдавать экземпляр заемщику, если он не просит об этом. Однако после подписания бумаг договор вступает в силу с момента его заключения, а стороны должны соблюдать его.

При досрочном и плановом погашении

Возврат суммы за страхование при плановом погашении невозможен.

Отсутствие обстоятельств, приводящих к страховым выплатам, не означает, что страховщик не исполнил обязательств перед клиентом.

Поэтому существует возможность возврата финансовых средств только при досрочном виде погашения долга.

При досрочном погашении заемщик получит часть страховки. Ее размер будет зависеть от того, насколько рано будут закрыты кредитные обязательства.

Для того чтобы осуществить возврат, следует обратиться в страховую компанию с документами, подтверждающими факт досрочного погашения. Эти бумаги выдают в банковской организации.

После смерти заемщика

Если случилось печальное событие, при котором заемщик умер, его родственникам следует посетить банковскую организацию и страховую компанию, чтобы поставить их в известность.

В том случае, если смерть будет являться страховым случаем, тогда долг перед банком будет погашен.

Оформление возврата средств недопустимо.

Если страхование жизни и здоровья не было оформлено заемщиком при жизни, тогда все обязанности по уплате долга переходят на его наследников.

При процедуре рефинансирования

При рефинансировании нужно уделить внимание не только заключению договора, но и тому, как правильно вернуть страховку в этом случае. Для заемщиков существует несколько действий:

Для заемщиков существует несколько действий:

- В том случае, если компания прошла аккредитацию в новой финансовой организации, тогда допускается продление полиса. При этом выплаченные средства засчитают в полном объеме;

- Расторжение договора с первой страховой компанией и возврат части средств. Далее заключение нового договора с компанией, аккредитованной в банке, рефинансирующем кредит.

Рефинансирование без услуги по страхованию залоговой недвижимости невозможно.

Поэтому заемщик выбирает один из двух вариантов, то есть продлевает прошлый договор или заключает новый.

Для возврата средств нужно соблюсти следующий порядок действий:

- сообщить банковской организации о желании рефинансировать кредит;

- объявить страховщику о желании расторгнуть договор и вернуть часть средств;

- провести процедуру рефинансирования с перезаключением услуги страхования.

В одностороннем порядке при навязывании услуги

В том случае, если клиенту были навязаны дополнительные услуги, от них можно отказаться в одностороннем порядке.

Средства будут перечислены в полном объеме или же частично в зависимости от обстоятельств произошедшего.

В полном объеме возврат будет осуществлен до начала действия ипотечного кредита.

При частичном возврате, если заявление на расторжение услуги было подано позже, специалисты рекомендуют не тянуть с его подачей.

Для осуществления отказа от навязанного договора, гражданин должен совершить следующие действия:

- подача заявления в страховую компанию, где будет четко описана причина подобного решения;

- ожидание ответа;

- при положительном ответе – получение средств, если поступит отказ, тогда его следует обжаловать в суде.

Образец заявления-претензии в банк о возврате страховой премии.

Расторжение договора ипотеки по инициативе банка

В большинстве случае кредитор сам решает выставить претензии заемщику, и для этого нужны веские обстоятельства:

- Нецелевое расходование денег, допустим, не на те нужды, на которые они были выданы. И хотя кредитные программы почти не оставляют лазеек, все же многие люди строят «серые» схемы, направляя ссудные деньги на иные цели, не указанные в договоре.

- Предоставление клиентами заведомо ложных данных в анкете, поддельных справок о доходах и прочей информации. Тогда кредитор имеет право выставить требования о досрочном закрытии долга по обоюдному согласию с заемщиком или через суд.

- Расторгнуть договор по ипотеке могут и через порчу, снижение ликвидности залога. Большинство учреждений не разрешают прописывать на квадратных метрах людей без своего согласия. Как вариант, могут предложить не закрыть полностью долг, а предоставить иное имущество для обеспечения ссуды.

Актуальные предложения

Нарушение условий страхового договора. Компания в своих договорах прописывает общее состояние имущества, при любых изменениях в результате наступления страхового случая договоренности могут не сработать.

Когда заемщик не готов погашать оплату в полном объеме, то редко следует требование о расторжении соглашения по ипотеке. Но через суд банки могут воспользоваться своим правом.

Основаниями расторжения договора ипотеки со стороны кредитора служат:

- Невыполнение обязательств по выплате кредита;

- Использование банковских средств не по целевому назначению;

- Предоставление ложных сведений;

- Совершение перепланировок без получения согласия кредитного учреждения;

- Причинение вреда предмету залога;

- Не выполнение условий страхования.

Самой распространенной причиной, по которой банк будет настаивать на расторжении ипотечного договора – наличие постоянных просрочек, при этом если клиент не будет скрываться и утаивать свое реальное финансовое положение, то возможно альтернативное решение – реструктуризация долга (про это ниже). Ипотека, как всем известно, кредит длительный и от потери работы, снижения зарплаты, болезни, появления дополнительных обязательных расходов не застрахован ни один, даже самый ответственный заемщик.

Вырезка из статьи 159 УК РФ Мошенничество

Самыми «хитрыми» в плане использования денег, выданных для покупки жилья, являются, как правило, предприниматели и собственники бизнеса. Причем вполне законно. При оформлении нецелевого

кредита под залог недвижимости,

ставки существенно выше, чем при целевом кредитовании на покупку жилья. Вот особо предприимчивые граждане и «покупают» жилье у родственников, друзей и партнеров по бизнесу, переоформляя право собственности между собой. А деньги, перечисленных продавцу, используют уже для каких-то своих целей, например, пополнение оборотных средств, развитие бизнеса. Так получается значительно дешевле, чем брать кредит на обычных условиях, к тому же меньше проволочек, связанных с оценкой бизнеса при не ипотечном кредите. Хотя стоит отметить, что некоторым банкам и для оформления ипотеки понадобится проанализировать бизнес клиента, но анализ этот будет гораздо более поверхностным, чем если бы кредит выдавался на то же пополнение оборотных средств.

С предоставлением ложных сведений просто, они указываются ради того, чтобы:

- Банк испытывал сложности в нахождении контакта с проблемных заемщиком,

- Сумма кредита была выше, несмотря на недостаточную платежеспособность

- Стоимость кредита снизилась из-за льготных условий.

Перепланировки могут снизить среднерыночную стоимость предмета залога, поэтому все действия требуется согласовывать с кредитором. Он имеет право на осмотр предмета залога, и если жилью причинен вред (как существенной перепланировкой, так и другими путями), договор ипотеки может быть расторгнут. Подробнее про перепланировку ипотечной квартиры.

Невыполнение условия страхования чаще всего ведет лишь к увеличению процентной ставки, но, если дело касается страхования имущества, то так как этот вид страхования обязателен по закону, кредитор может потребовать досрочного возврата всей суммы ипотечного кредита. Требования по страхованию жизни или титула (они, как правило, дороже, если имущество стандартная квартира, а не дом или таунхаус), можно оспорить.

Особые случаи

Расторжение ипотечного договора может быть вызвано особыми причинами, которые не позволяют дальше продолжать кредитные отношения с банком. К ним можно отнести банкротство заемщика или банка. Также причиной прекращения договора ипотеки могут быть сроки давности.

Можно разорвать ипотечный договор, чтобы продать недостроенную квартиру и заработать на этом определенную сумму денег.

Банкротство

В случае банкротства довольно часто приходится расторгать ипотечные соглашения, так как продолжать платить клиент уже не может. Если банкротом становится банк, нужно составлять иск в суд, чтобы приостановить выплаты или вовсе их остановить.

Заемщика

Чтобы не опускаться в долговую яму довольно глубоко, и постараться контролировать ситуацию заемщик может расторгнуть ипотечный договор как банкрот. Сделать это физлицо может, если сумма его долга по кредиту составляет более 500 тыс рублей. При этом банк может подать в суд на неплательщика. Процесс по возврату долга коллекторами будет начат через 90 дней после того как перестанут поступать средства на погашение займа. Тянуться вся эта процедура может 2-3 года, при этом может накопиться серьезная задолженность.

Пока не будет решения суда, никто не имеет права насильно требовать от должника возврата кредита. Заемщик должен предоставить банку подтверждение того, что он стал банкротом. Это могут быть справки о размере зарплаты, о тяжелом заболевании плательщика или его близких родственников, о рождении троих детей и др.

Если физлицо будет объявлено банкротом, есть возможность приостановить изъятие его имущества, начисление штрафных санкций банка и пени. Но уменьшить долг это не поможет, возвращать задолженность придется в полном объеме.

Банка

В случае банкротства кредитной организации отмены кредитных обязательств, которые имеет ее клиент, не будет. Придется выплачивать все долги, иначе неплательщика признают злостным, после чего можно вообще потерять свое жилье.

Спрятаться от своих обязанностей не получится, так как все выданные банком-банкротом займы должны пойти на погашение банковских долгов перед вкладчиками и прочими кредиторами.

Для держателей кредитов изменений в одностороннем порядке также ждать не стоит, закон не допускает таких вариантов разрешения кредитных отношений.

Поэтому придется платить только то, что обусловлено договором ипотеки, переплачивать не предусмотренные соглашением суммы клиент не будет.

Истечение сроков давности

В РФ по кредитам предусмотрен срок исковой давности. Его длительность составляет 3 года. Если должник не выплатил ссуду после окончания действия договора кредитования, в соответствии с законом, такое соглашение должно быть аннулировано.

Но не редко коллекторы и банки продолжают требовать вернуть долги, пугать бывшего заемщика. Независимо от того, когда истек срок исковой давности, банк может подавать в суд на должника через 5,7,10 или 20 лет. Заемщик должен явиться в суд, предоставить заверенное нотариусом заявление об истекшем сроке давности. Иначе суд будет рассматривать заявление банка как при не истекшем сроке давности, и вынесет решение в пользу банка.

Расторгнуть ипотечный договор на строящееся жилье можно до его сдачи в эксплуатацию, чтобы продать права на квартиру по переуступке. Еще на стадии возведения фундамента приобретенное на выгодных условиях жилье (по ДДУ) может быть продано перед сдачей его в эксплуатацию по более высокой цене. При этом заемщик может заработать определенную сумму денег.

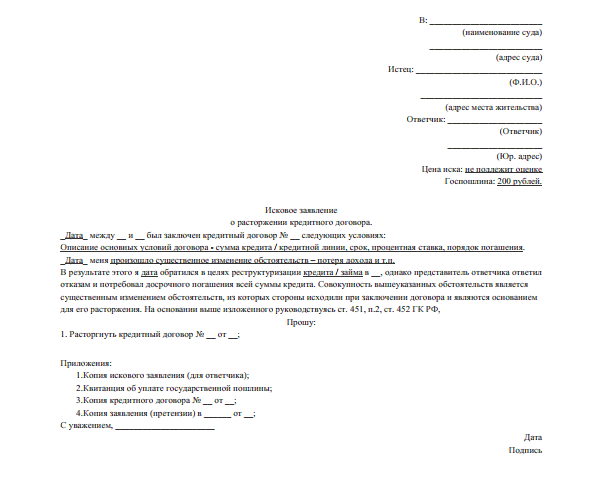

Образец искового заявления на расторжение кредитного договора

Исковое заявление лишь отчасти может быть заполнено в произвольной форме. В идеальном варианте составить его должен юрист, иначе велик риск проиграть дело из-за недостаточной квалификации в этом вопросе. Документ должен содержать такие пункты:

- На имя кого подаётся иск.

- Имя и контактные сведения (адрес, телефон) истца.

- Наименование банковской организации.

- Условия выдачи кредита.

- Номер кредитного договора.

- Причина подачи заявки, полное описание ситуации, ссылка на закон.

- Просьба – аннулировать сделку, вернуть деньги и т.д.

- Перечень прилагаемых документов.

- Дата и подпись.

Обязательно прикладывается копия всех документов.

Как расторгается ипотека в суде?

В том случае, если решение вопроса по расторжению договора ипотеки не возможно путем достижения соглашения между сторонами, обращение в суд становится неизбежным. В первую очередь стоит отметить то, что при подаче искового заявления необходимо будет предоставить в суд определенный пакет документов, касающийся заемщика, банковской организации и самого кредитного договора. Кроме того, потребуется предъявить доказательства того, что стороны договора пытались урегулировать вопрос без подачи заявления в суд. К примеру, прилагается уведомление заемщиком банка о том, что он имеет намерение о расторжении кредитного договора, на который финансовая организации в течение отведенных ему 30 дней ответа не предоставила. В соответствии с Гражданским кодексом РФ в обязательном порядке расторжение ипотеки посредством судебного решения осуществляется в следующих ситуациях:

- При нарушении условий соглашения;

- При невозможности прийти к компромиссу в решении проблемы по кредитному договору и урегулировать конфликт без решения суда;

- При существенном изменении обстоятельств, при которых дальнейшее выполнение условий договора не представляется возможным;

- В случае смерти самого заемщика и переходу обязательств на наследников.

При необходимости расторжения договора путем решения суда составляется исковое заявление, где указывают все обстоятельства дела, а также суть прошения — прекращение действия документа, причем обязательно указываются причины такого действия, основанные на пунктах самого соглашения, законодательных актов или условиях, которые делают невозможным дальнейшее выполнение обязательств. От истца принимается заявление вместе с пакетом документации, назначается дата рассмотрения дела и на судебном заседании выносится решение относительно расторжения договора.

Стоит отметить, что решение будет приниматься исключительно на основании закона и пунктов ипотечного договора. Так, к примеру, в ходе одного судебного разбирательства, заемщиком было подано заявление на расторжение действующего соглашения. В качестве причины была указана дальнейшая невозможность выплаты кредитного обязательства по причине болезни матери должника и потери официального источника заработка, поскольку ему пришлось переехать в другой город. В качестве доказательств были предоставлены справки о болезни, документы, подтверждающие нахождение на учете в центре занятости и отсутствие любых источников дохода. Суд, рассмотрев обстоятельства дела, вынес решение о расторжении договора. В качестве другого примера можно привести случай, когда заемщик обратится в суд с целью расторжения кредитного договора по причине начисления банком пени за просрочку по текущему платежу в более высоком проценте, чем он рассчитывал. В ходе рассмотрения дела было доказано, что на основании пунктов заключенного договора банк имел право начислять штрафные санкции в таком размере, и в расторжении договора было отказано.

Выводы

Как избавиться от ипотеки, если возникли финансовые трудности? Сейчас этот вопрос особенно актуален, ведь в стране кризис, и многие люди теряют рабочие места. Хочется расторгнуть договор с банком с наименьшими потерями, а лучше всё-таки сохранить квартиру. Если вас интересует вопрос, как расторгнуть ипотечный договор с банком, то вам следует знать об основных нюансах:

- Практически в любом случае вы потеряете денежные средства или же свою квартиру. Именно поэтому рекомендуется очень хорошо взвесить все за и против, прежде чем брать жилье по ипотечному кредиту. Вы будете зависеть от банка в течение долгих лет, а значит, если что-то пойдет, нет так, то вы не имеете, практически, никаких прав.

- Не забывайте, что если вы испортите свою кредитную историю, то восстановить ее будет потом уже невозможно, даже если ваши финансовые дела придут в норму. Для многих это является очень важным моментом.

- Выбирайте самый оптимальный вариант, который обернется для вас небольшими потерями.

- Вариантов, как расторгнуть договор ипотеки по инициативе заемщика, много, только все они выгодны исключительно банку. Расторгаться ипотека будет, достаточно, болезненно. Особенно трудно съезжать с уже обжитой квартиры, за которую платились деньги.

Ипотека – это отличный вариант в раннем возрасте обзавестись собственной квартирой, ведь копить на свое жилье придется очень долго. Однако при этом всегда нужно помнить, что после подписания договора, вы становитесь заложником банка, который выдал вам заем. Теперь вам известно, что будет, если вы решите вдруг перестать выплачивать свой кредит.

Чаще всего людей интересует, как отказаться от ипотеки в Сбербанке, так как именно в этой организации обычно берутся кредиты. Здесь работают всё те же принципы. При расторжении договора вы теряете свою квартиру, так как по-другому быть просто не может. Не нужно думать, что у вас будет меньше потерь. Надеяться можно только на заключение соглашение, благодаря которому, вы сможете получить снижение суммы ежемесячных выплат.